- +1

騰訊游戲欲將研發商分成抬至70%,渠道商們正在“妥協”

本文首發微信號:鏡像娛樂(ID:jingxiangyule)

作者:龐李潔

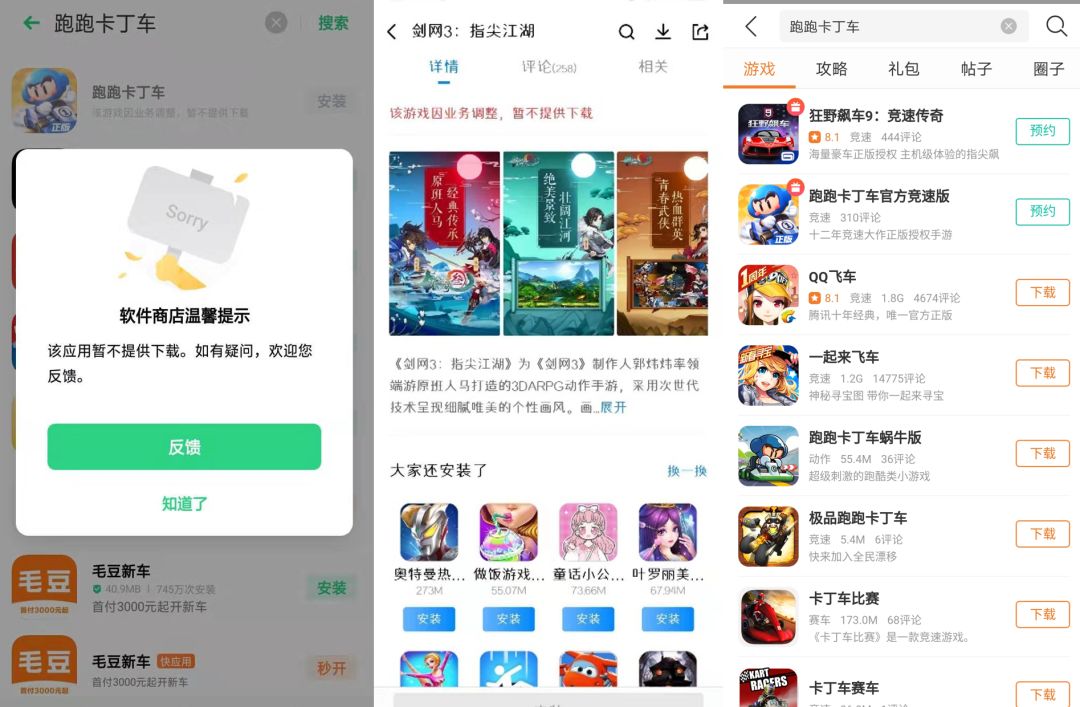

近日,有消息稱,騰訊就旗下《跑跑卡丁車》《劍網3:指尖江湖》等幾款精品手游與各大應用商店進行談判,欲將新游戲和渠道的分成比例調整至7:3。

目前,在華為、小米、應用寶、360等渠道,上述兩款游戲已經上線,而在OPPO、VIVO、九游三家平臺,則還未開放下載入口。有業內人士已經承認,上述三家之所有沒有上線《跑跑卡丁車》《劍網3:指尖江湖》,就是因為還沒有接受騰訊新提的分成比例。

此前,騰訊也曾多次向渠道商提出調整分成比例,但并無結果。而此次騰訊則直接以精品游戲為籌碼正式談判,并與部分平臺陷入“僵局”,也可看出騰訊的決心。若騰迅談判成功,行業在“渠道為王”階段達成默認的5:5分成規則有望被打破,甚至受此影響,行業將建成更利于研發商的新型分成模式。

手游收入兩度下滑

欲拿70%分成的騰訊有些焦慮

2018年,游戲行業過得相當煎熬。

游戲版號在去年經歷了長達9個月的凍結期,直到2018年底,游戲版號才恢復審批,但市場供給已經出現了明顯的斷層。2019年上半年,獲得版號的新游戲約為1100款,較2017年全年近萬款的游戲輸出相比,大幅萎縮。

受行業大環境的影響,騰訊來自游戲的收入波動性增強。2019財年Q1財報數據顯示,騰訊一季度智能手機游戲收入212億元,同比下跌2%。

盡管下降幅度不大,但這并不是個好兆頭,也不是騰訊手游第一次出現業績下滑。在2018財年第二季度,騰訊智能手機游戲收入176億元,環比下降19%。

來自手游的收入屢屢下降,騰訊也愈發感到焦慮。

騰訊本身既是研發商,也是渠道商,旗下的應用寶盡管穩居頭部,但Talkingdata數據顯示,截至2018年3月,應用寶的用戶活躍度較上年同期的15.97%下降至14.27%。再加上新游戲開發受限之后,抬高已上線游戲的收入規模,成了騰訊抬高業績更直接且穩妥的方式。

一方面,新游戲產出下降,渠道商們可選擇的范圍縮窄;另一方面,隨著游戲市場的發展,頭部效應愈發凸顯,用戶更多地向頭部游戲集中,研發商的話語權正在增強。

騰訊游戲在業內占據著大量的市場份額,《2018年中國游戲產業報告》數據顯示,2018年收入前50的游戲產品中,騰訊發行的產品收入占比達到了65.2%。手握大量頭部手游也是騰訊與各大渠道商展開談判的籌碼。

游戲類應用占比超30%

2018年渠道商分成或超500億

一直以來,游戲類應用都是渠道商的核心盈利點。

工信部發布的《2018年互聯網和相關服務業經濟運行情況》顯示,2018年,國內的APP數量已達到449萬個,其中游戲類APP數量達到138萬個,占比最大,達到30.73%。而大多數游戲類APP都存在付費業務,游戲類應用也成為渠道商們的主要收入來源。

目前,應用分發市場的主要盈利模式有兩種,一是出售廣告位,二是抽取付費類應用的分成,游戲類應用普遍的5:5分成即屬于后者。

一般而言,對于僅投放在應用市場的APP,分發平臺多抽取30%的“過路費”。但渠道商與研發商更普遍的合作模式是“聯運”,即分發平臺自發為游戲提供推薦位,以提高曝光量,雙方的分成比例多為5:5。據了解,像《陰陽師》《倩女幽魂》等頭部精品手游,都沒有在分成上占據優勢。

更重要的是,一些研發商自身并沒有發行渠道,委以代理的發行公司還要從研發商的分成中抽走一定的比例,再加上提供支付功能的相關平臺收取一定的“通道費”,最后落到研發商手里的錢,大多時候都不足50%。可以預見,如果研發商們一直無法得到可觀的收入,他們的創造力也將很難被盤活。

研發商的收入一再被壓縮,而渠道商卻賺得盆滿缽滿。《2018年中國游戲產業報告》指出,2018年中國移動游戲市場實際銷售收入1339.6億元,按照行業普遍5:5的分成比例推算,除掉部分7:3分成的產品,渠道商僅在游戲類產品中拿走的分成預計在500億至670億之間。

不僅如此,渠道商自身并沒有研發實力,不斷推出新產品尤其是精品應用的研發商們將逐漸占據話語權。

OV、九游尚未“妥協”

但渠道商話語權已逐漸式微

客觀來看,在國內外的游戲行業中,騰訊游戲期待的七三分成并不過分。國外的蘋果App Store和GooglePlay與付費產品的分成比例一直是7:3。但在國內,該比例一直是五五開的狀態,騰訊想要打破這一既定規則雖有可能,但并不容易。

研發商有內容,渠道商有用戶,雙方之間的博弈從未停止過。

早在智能手機迅速普及的2012年至2016年,手機游戲作為一種新生事物,需要借助應用市場的分發渠道與用戶之間建立連接。渠道商在發展初期占據了話語權,但2014年是一個轉折點。

當時,阿里巴巴、百度等互聯網巨頭強勢進入應用分發市場,并以抬高研發商分成比例為籌碼搶占市場份額。同期,華為、OPPO、VIVO、聯想等成立“硬核聯盟”與之相抗,這些手機廠商的介入直接沖擊到應用分發市場的格局。

互聯網公司旗下的相關平臺開始走起了下坡路,隨著新的行業格局形成,5:5也成了行業默認的分成比例。

如今,國內市場的手機普及率已經達到了90%以上,2017年之后,智能手機的出貨量連年下滑,手機市場已經從增量市場轉向存量市場,紅利期已然消退。

不過,阿里旗下的九游平臺還未提供相關游戲的下載入口,以學生為主的年輕市場占據優勢的OPPO、VIVO同樣尚未“妥協”。

OV兩大手機品牌面向游戲的核心受眾群很可能是其仍未做出讓步的底牌,但從整個行業大環境來看,隨著手機市場人口紅利消退以及游戲市場頭部效應加劇,OV以及九游的讓步很可能只是時間問題。而一旦有游戲產品敲開應用分發市場的缺口,整個行業的分成比例便有望被影響,甚至是重塑。

本文首發微信號:鏡像娛樂(ID:jingxiangyule)

原創文章,轉載請標注來源和作者,違者必究!

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司