- +1

A股走出獨(dú)立上漲行情:價(jià)值板塊領(lǐng)漲,市場(chǎng)風(fēng)格切換已至?

全球股市震蕩中,A股走出獨(dú)立行情。

11月5日,A股三大指數(shù)低開(kāi)高走。截至收盤(pán),上證綜指漲0.23%,報(bào)3969.25點(diǎn);深證成指漲0.37%,報(bào)13223.56點(diǎn)。創(chuàng)業(yè)板指更是漲超1%,上行1.03%報(bào)3166.23點(diǎn)。

值得一提的是,在計(jì)算機(jī)、通信、電子等板塊隨著海外科技股大幅回落出現(xiàn)調(diào)整時(shí),煤炭、電力設(shè)備、商貿(mào)零售等紅利、價(jià)值板塊成為A股企穩(wěn)反彈的核心力量。

Wind數(shù)據(jù)顯示,申萬(wàn)一級(jí)行業(yè)分類(lèi)下,11月5日電力設(shè)備漲幅居前,上漲3.4%;煤炭、商貿(mào)零售、環(huán)保等板塊均漲超1%,輕工制造、綜合、建筑材料、建筑裝飾等同樣漲幅居前。

價(jià)值板塊的再次反彈,是否意味著市場(chǎng)風(fēng)格切換已至?

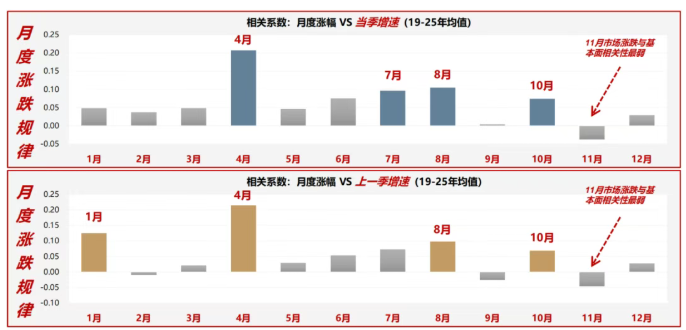

11月是重要的調(diào)倉(cāng)時(shí)間

綜合來(lái)看,分析人士指出,在日歷效應(yīng)、業(yè)績(jī)和收益兌現(xiàn)等因素作用下,11月的風(fēng)格短期切換值得關(guān)注。

其中,日歷效應(yīng)方面,東吳證券表示,歲末年初歷來(lái)是風(fēng)格切換的關(guān)鍵窗口,而11月往往是關(guān)鍵時(shí)點(diǎn)。自2020年以來(lái),“春季行情”的啟動(dòng)時(shí)間已逐步前移至12月。從節(jié)奏上看,春季行情通常分為兩波:第一波始于中央經(jīng)濟(jì)工作會(huì)議后,休整于春節(jié)前;第二波則于節(jié)后再度啟動(dòng),至3月兩會(huì)前結(jié)束。

“因此,為有效參與春季行情,11月成為重要的調(diào)倉(cāng)時(shí)間。從歷史規(guī)律看,過(guò)去幾年三季度持倉(cāng)偏離度較高的主線類(lèi)板塊,如新能源、醫(yī)藥生物、食品飲料等,在11月表現(xiàn)往往偏弱。”東吳證券表示。

廣發(fā)證券也指出,市場(chǎng)的季節(jié)特征可以總結(jié)為:4月至10月“炒現(xiàn)實(shí)”(定價(jià)當(dāng)期基本面),11月至次年3月“炒預(yù)期”(提前布局低位、低估且盈利有回升預(yù)期的板塊)。其中,每年的4月和11月是兩個(gè)關(guān)鍵的時(shí)間點(diǎn),4月之后市場(chǎng)的基本面定價(jià)權(quán)重顯著提升,11月之后當(dāng)期基本面的影響開(kāi)始弱化,市場(chǎng)開(kāi)始挖掘低位低估的方向,布局來(lái)年。

“從過(guò)往經(jīng)驗(yàn)來(lái)看,每年11月市場(chǎng)漲跌與基本面相關(guān)性最弱,甚至呈現(xiàn)一定的負(fù)相關(guān)性;且不論是以當(dāng)季業(yè)績(jī)(四季度)或上一季業(yè)績(jī)(三季度)為基準(zhǔn),都如此。”廣發(fā)證券表示。

四季度存在主線板塊收益兌現(xiàn)壓力

就機(jī)構(gòu)角度而言,東吳證券表示,四季度往往存在主線板塊收益兌現(xiàn)的壓力。前期主線板塊經(jīng)歷持續(xù)上漲后,累積了較為可觀的漲幅,且資金層面呈現(xiàn)偏高擁擠度,主動(dòng)偏股型基金三季報(bào)顯示,截至2025年三季度電子行業(yè)持倉(cāng)占比已達(dá)25%,TMT板塊倉(cāng)位超40%,均創(chuàng)歷史新高。

“以公募為例,重倉(cāng)TMT的機(jī)構(gòu)在前三季度普遍積累豐厚浮盈,而四季度作為全年業(yè)績(jī)定調(diào)的關(guān)鍵時(shí)期,機(jī)構(gòu)的核心訴求會(huì)從追求超額收益轉(zhuǎn)向鎖定利潤(rùn)。一旦部分機(jī)構(gòu)率先兌現(xiàn),其余持籌機(jī)構(gòu)將面臨‘他人兌現(xiàn)即自身受損’的壓力,進(jìn)一步強(qiáng)化階段性調(diào)倉(cāng)動(dòng)力。”東吳證券稱。

國(guó)金證券分析稱,對(duì)于國(guó)內(nèi)典型的AI算力龍頭而言,2025年三季度的營(yíng)收和利潤(rùn)同比增速實(shí)際讀數(shù)并不低,但由于資本市場(chǎng)預(yù)期過(guò)高,所以低于預(yù)期的高景氣使得股價(jià)出現(xiàn)大幅波動(dòng)。

“另一方面,2025年三季度公募基金的一致預(yù)期進(jìn)入了一個(gè)極致階段:主動(dòng)偏股基金持倉(cāng)的集中度大幅抬升,已經(jīng)創(chuàng)下近3年新高;而行業(yè)上對(duì)TMT的持倉(cāng)占比已經(jīng)超過(guò)了2015年,達(dá)到歷史新高。”國(guó)金證券指出。

國(guó)金證券表示,不可否認(rèn),上述領(lǐng)域的景氣度是稀缺的,但如果結(jié)合三季報(bào)和基金增減配情況來(lái)看,其實(shí)也有一些行業(yè)的資本回報(bào)出現(xiàn)了明顯改善,比如非銀金融、鋼鐵、基礎(chǔ)化工、機(jī)械等,但是它們并未受到投資者的青睞,甚至出現(xiàn)了減配。

“當(dāng)原有的高景氣出現(xiàn)了一些擾動(dòng),而更多領(lǐng)域景氣恢復(fù)的‘星星之火’正在出現(xiàn),也就為市場(chǎng)再均衡提供了基礎(chǔ)。”國(guó)金證券稱。

科技成長(zhǎng)行情仍未結(jié)束

市場(chǎng)風(fēng)格出現(xiàn)漂移跡象后,投資者該如何應(yīng)對(duì)呢?

廣發(fā)證券表示,11月開(kāi)始,市場(chǎng)進(jìn)入低估值有效性加強(qiáng)的階段。低估值特征,通常持續(xù)到次年3月;其間除了2月(或春節(jié)后至兩會(huì)前),均有一定低估值效應(yīng)。整體來(lái)看,每年11月的風(fēng)格偏向比較明顯:小盤(pán)、成長(zhǎng)占優(yōu),價(jià)值、穩(wěn)定落后,市場(chǎng)呈現(xiàn)炒小、炒題材的特征。

“但11月的市場(chǎng)也并非簡(jiǎn)單防御,而是呈現(xiàn)比較明顯的題材板塊特征。比如2024年11月產(chǎn)業(yè)消息面催化的AI應(yīng)用、機(jī)器人行情;2022年11月地產(chǎn)融資優(yōu)化帶來(lái)的地產(chǎn)鏈行情;2020年11月宏觀數(shù)據(jù)持續(xù)改善驅(qū)動(dòng)低估的周期板塊走強(qiáng);2019年5G建設(shè)、蘋(píng)果無(wú)線耳機(jī)、新能源汽車(chē)規(guī)劃也帶動(dòng)相關(guān)概念板塊有不錯(cuò)的表現(xiàn)。”

因此,廣發(fā)證券建議投資者,配置上,不建議風(fēng)格之間頻繁地來(lái)回切換,因?yàn)锳股風(fēng)格的月度輪動(dòng)特征很明顯,導(dǎo)致“搶跑”情況很?chē)?yán)重,想做到高勝率的精準(zhǔn)切換,難度很大。

“當(dāng)下,可以有兩個(gè)思路:一是初步布局一些以低位、低估且盈利有回升預(yù)期的板塊,比如端側(cè)應(yīng)用(消費(fèi)電子等),待產(chǎn)業(yè)趨勢(shì)更清晰之后,進(jìn)一步再加大配置;二是可以繼續(xù)堅(jiān)持當(dāng)期高景氣的線索,不過(guò)度關(guān)注年底的風(fēng)格變化,因?yàn)?2月之后,基本面的有效性也會(huì)提升。”廣發(fā)證券表示。

值得一提的是,雖然11月是風(fēng)格切換的重要窗口期,但當(dāng)前時(shí)點(diǎn),多家機(jī)構(gòu)認(rèn)為科技成長(zhǎng)行情仍未結(jié)束。

東吳證券便指出,短期建議偏均衡配置,以應(yīng)對(duì)風(fēng)格切換期的市場(chǎng)波動(dòng);中長(zhǎng)期來(lái)看,科技成長(zhǎng)主線的行情尚未終結(jié),仍具備持續(xù)布局價(jià)值。

“宏觀要素的前瞻性和觀測(cè)價(jià)值要遠(yuǎn)高于估值要素,如2021年成長(zhǎng)見(jiàn)頂?shù)墓拯c(diǎn),實(shí)際源于美元指數(shù)觸底回升對(duì)估值泡沫形成壓制。現(xiàn)階段,美國(guó)開(kāi)啟降息周期,將進(jìn)一步打開(kāi)市場(chǎng)降息預(yù)期與流動(dòng)性寬松空間,從全球流動(dòng)性環(huán)境與資產(chǎn)比價(jià)視角出發(fā),中期我們繼續(xù)看好成長(zhǎng)股的配置價(jià)值。”東吳證券表示。

申萬(wàn)宏源證券也指出,短期,基本面方面,電子和通信在三季報(bào)高預(yù)期下,低于預(yù)期,而計(jì)算機(jī)和傳媒在合理預(yù)期下,好于預(yù)期。短期性價(jià)比方面,成長(zhǎng)相對(duì)價(jià)值和周期仍處于高性價(jià)比狀態(tài)。因此,依然認(rèn)為后續(xù)的反彈行情,更可能來(lái)自科技成長(zhǎng)累積催化。A股有效反彈行情,需以科技成長(zhǎng)領(lǐng)漲的特征不變。

有券商策略首席對(duì)澎湃新聞?dòng)浾弑硎荆骸罢缰八f(shuō)的,市場(chǎng)總是階段性的,隨著市場(chǎng)明顯縮量,投機(jī)氛圍就會(huì)下降。而投機(jī)氛圍的下降,也會(huì)萎縮很多品種的成交。”

該策略首席進(jìn)一步指出,煤炭等大量高分紅股票的反彈,應(yīng)該說(shuō)在預(yù)期之中,當(dāng)市場(chǎng)投機(jī)賺不到錢(qián)時(shí)就只能賺分紅的錢(qián)。“不過(guò),雖然科技成長(zhǎng)面臨業(yè)績(jī)和估值的雙重壓力,其他板塊會(huì)出現(xiàn)承接,但科技股或仍是本輪行情的重要主線。”

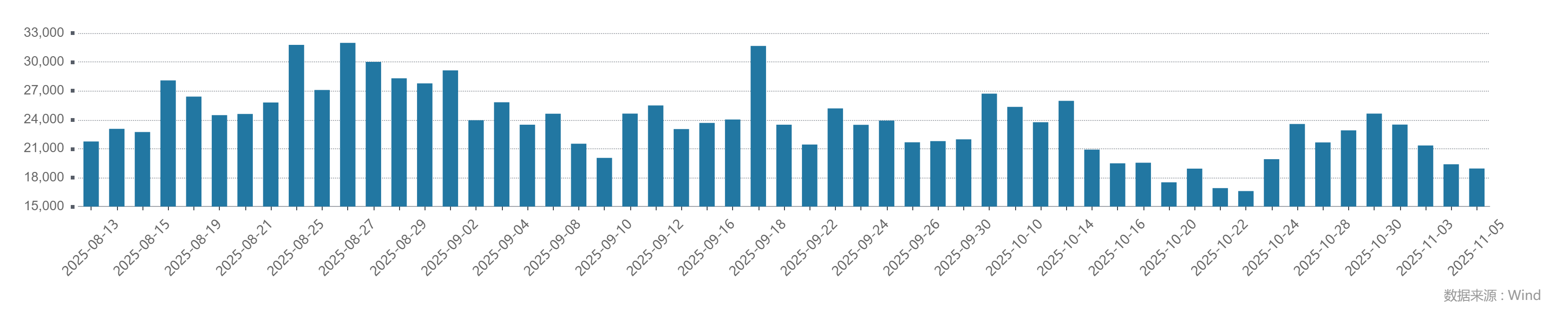

Wind數(shù)據(jù)顯示,11月5日,A股成交額為1.89億元,連續(xù)2個(gè)交易日不足2萬(wàn)億元。同時(shí),10月16日以來(lái)的15個(gè)交易日內(nèi),A股僅有6個(gè)交易日的成交額超過(guò)了2萬(wàn)億元。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司