- +1

咖飲品類發展報告2025:下沉市場成必爭地

為了探索咖飲品類的發展現狀與潛力,紅餐產業研究院發布了《咖飲品類發展報告2025》。

本文由紅餐智庫原創首發,作者:紅餐產業研究院。

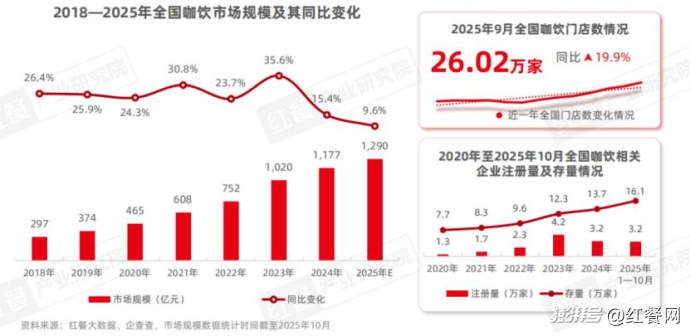

近年來,隨著我國咖啡消費市場教育的不斷深化以及產品本土化趨勢的持續推進,消費者對咖啡的接受度和喜愛程度顯著提升。我國咖啡消費量呈現穩步增長趨勢,越來越多的消費者將咖啡納入日常生活。據紅餐大數據,2025年我國咖飲市場規模預計接近1,300億元。

在咖飲賽道快速擴容的背景下,咖飲品牌的發展卻面臨多重挑戰。一是成本高企與價格壓力疊加,盈利空間受擠壓;二是產品同質化嚴重,產品創新滯后,消費者忠誠度下降。除此之外,咖飲賽道的外部競爭同樣愈發激烈,快餐店、茶飲品牌、便利店等玩家紛紛加速“進攻”咖飲賽道,進一步擠壓咖飲品牌的市場空間。

那么,當下咖飲品類的發展現狀如何?有哪些發展動向?未來的發展又面臨哪些機遇和挑戰?

咖飲市場規模持續增長,獨立品牌門店數占比超六成

隨著我國咖啡消費市場的逐步成熟,咖啡產品種類逐漸多樣化。除了傳統的速溶咖啡和即飲咖啡等非現制咖啡產品外,現制咖飲作為品質體驗更為出色的選擇,近年來發展迅速,成為我國餐飲市場的重要組成部分。據紅餐大數據,2025年現制咖飲市場規模將保持增長態勢,預計接近1,300億元。

門店數方面,據紅餐大數據,截至2025年9月,全國咖飲門店數超過26萬家,同比增長19.9%。經歷多個發展階段,目前咖飲品類逐步進入更深層次的競爭階段,咖飲品類的進入門檻逐步提升,但創業熱情仍然高漲。企查查數據顯示,2025年前10個月咖飲相關企業注冊量達到3.2萬家,達到上年全年水平。同時,相關企業存量為16.1萬家,保持增長態勢。

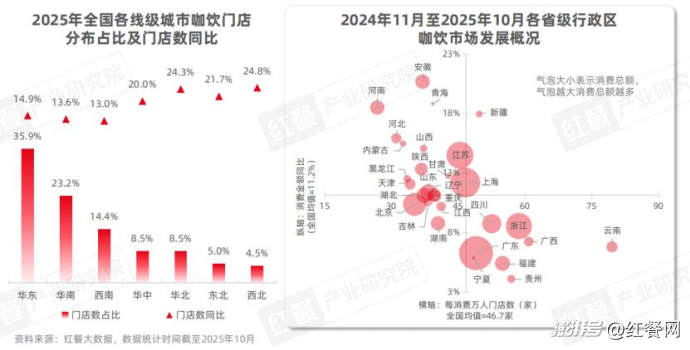

區域分布方面,據紅餐大數據,華東、華南、西南是咖飲門店數排名前三的區域,占比分別達到35.9%、23.2%以及14.4%。值得注意的是,盡管華中、華北、東北、西北區域的咖飲門店數占比均不足10%,但這些區域的咖飲門店數量增長較快,門店數同比均超過20%。

具體到省級行政區來看,河南、安徽、河北、陜西、天津等地展現出較大的市場潛力。這些省份不僅擁有一定的現制咖啡消費基礎,且咖飲品類的累計消費金額高于全國平均水平,而咖飲門店的密度仍低于平均水平,可以看出這些省級行政區的咖飲品類具有進一步增長的空間。

從市場參與者來看,咖飲品類的參與者按照經營模式可以分為連鎖品牌和獨立品牌兩類。據紅餐大數據,2025年由獨立品牌開出的獨立咖飲店占比達到60.5%,而連鎖品牌開出的連鎖咖飲店占比也接近四成。

連鎖咖飲品牌方面,據紅餐大數據,截至2025年10月,門店數破萬家的咖飲品牌有瑞幸咖啡、庫迪咖啡,二者近年來保持高速的門店擴張態勢,目前門店數分別達到2.6萬家和1.3萬家。此外,星巴克、幸運咖、Manner Coffee、肯悅咖啡等咖飲品牌在近一年來同樣保持了較快的門店數增長速度。

相比之下,大多數中腰部品牌擴張速度有所放緩。M Stand、Peet's Coffee皮爺咖啡、LAVAZZA拉瓦薩咖啡、%Arabica、代數學家等品牌擴張速度有所放緩,近一年來多數品牌的門店數僅保持小幅度增長。

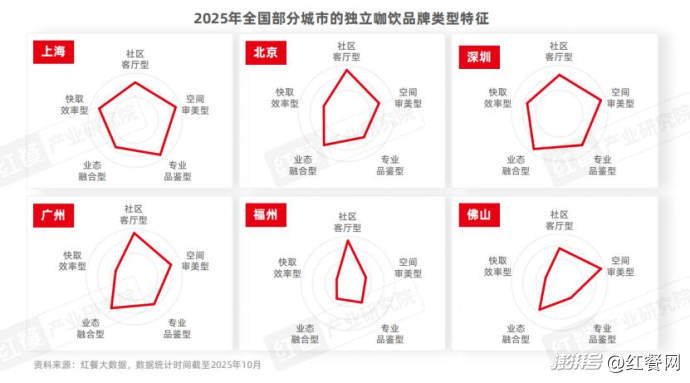

而獨立咖飲品牌則通過靈活選址與多元業態滲透消費者日常生活,并逐步形成五大運營形態。據紅餐產業研究院梳理,當前獨立咖飲品牌主要可以分為社區客廳型、空間審美型、專業品鑒型、業態融合型以及快取效率型這五大類型,它們在選址、面積、業態構成、價格帶以及客群等維度均呈現出各自獨有的特征。

從不同城市的獨立咖飲品牌類型分布來看,上海、深圳、廣州、北京的獨立咖飲品牌類型更為多元,呈現“審美+專業+業態融合”的發展趨勢;而福州、佛山則在個別類型上形成局部優勢。

此外,按照產品定位,咖飲品類可以分為商業咖啡和精品咖啡兩大細分賽道。其中,定位精品咖啡的咖飲門店數在全國門店數中的占比接近三成。然而,在咖飲賽道快速擴容的背景下,精品咖飲品牌的發展卻面臨多重挑戰。一是連鎖商業咖飲品牌的低價競爭持續擠壓市場空間;二是食材、人工、租金等成本高企,使得精品咖飲品牌的盈利空間受限;三是消費觸點有限,門店收入結構單一。

為應對這些挑戰,不少精品咖飲品牌積極尋求破局之道。比如,通過推出平價副牌、低價咖啡券等方式提高性價比;或以小店模型、智能設備等手段降本增效;亦或通過“咖啡+”的模式實現多元業態延伸及拓寬消費場景。整體來看,精品咖啡正從高端化走向多元化、輕量化與場景化的進化階段。

咖飲品牌上新呈現活躍化與多元化趨勢,下沉市場成為品牌戰略必爭之地

進入2025年,在市場快速擴容、消費升級與競爭加劇的多重背景下,咖飲賽道呈現出鮮明的發展特征。在產品端,樣本品牌積極上新,并密集推出茶飲產品吸引更多消費者;在門店布局上則更趨精細化場景化,“店中店”模式興起,高校、交通樞紐等流量點位成選址重點。

此外,下沉市場中三線及以下城市門店增速迅猛,從“增量洼地” 升級為品牌戰略必爭之地;人均消費受價格戰和外賣競爭影響持續下探,價格帶格局重塑;供應鏈端咖啡豆價格上漲,中國本土咖啡豆產業鏈建設迎來關鍵發展窗口,機遇與挑戰并存。

1.從“融合”走向“反攻”,咖飲品牌密集推出茶飲產品

咖飲品牌上新方面,2025年1—9月,54個咖飲樣本品牌中有32個品牌推出了新品,錄得的新品共有1,037款,以現制飲品新品為主, 占比為68.2%,其中現制茶飲和現制咖啡新品分別有168款、539款。

從上新節奏來看,咖飲樣本品牌月均上新次數為1.5次,月均上新產品數3.6款。具體到品牌,星巴克、M Stand等咖飲品牌月均上新產品數均相對較高;而Manner Coffee、Peet’s Coffee皮爺咖啡、Tims咖啡、store by .jpg等品牌月均上新次數相對較高。此外, 四葉咖、LAVAZZA拉瓦薩咖啡、瑞幸咖啡、肯悅咖啡、庫迪咖啡等品牌上新也保持活躍狀態。

值得注意的是,隨著2025年消費者在咖飲門店購買茶飲產品的頻率有所上升,茶飲產品正成為咖飲品牌的重要增長點。2025年1—9月,咖飲樣本品牌推出的茶飲新品占比達到23.8%。其中,西西弗矢量咖啡、庫迪咖啡、幸運咖、瑞幸咖啡以及Tims咖啡推出的茶飲新品均在10款及以上。

從新品類型上看,咖飲樣本品牌推出茶飲新品以水果茶為核心,延伸至奶茶、氣泡茶/氣泡水、水果汁等多個茶飲產品類型。

2.下沉市場正逐步從“增量洼地”轉變為咖飲品牌的戰略必爭之地

隨著一線及新一線城市競爭日益加劇,下沉市場正成為咖飲品牌布局和增長的重要方向。據紅餐大數據,2025年全國咖飲門店主要集中在新一線(25.2%)和二線城市(22.0%),但三線及以下城市門店增速更快、潛力更大。

從品牌布局來看,主攻下沉市場的幸運咖在三線及以下城市的門店占比高達71.2%;成立于成都的蓉小喬在三線及以下城市的門店數占比超過50%,依托滬上阿姨體系的滬咖咖啡也有46.3%的門店分布在三線及以下城市。瑞幸咖啡、庫迪咖啡、肯悅咖啡等多個品牌在三線及以下城市的門店數超過30%。此外,Tims天好咖啡、緹里咖啡等品牌也加速布局下沉市場。

3.咖飲品牌價格戰及外賣平臺競爭,促使咖飲賽道人均消費持續下探

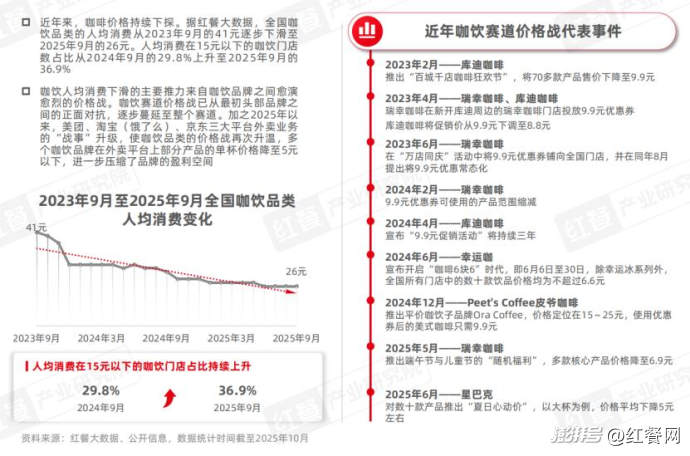

近年來,咖啡價格持續下探。據紅餐大數據,全國咖飲品類的人均消費從2023年9月的41元逐步下滑至2025年9月的26元。人均消費在15元以下的咖飲門店數占比從2024年9月的29.8%上升至2025年9月的36.9%。

咖飲人均消費下滑的主要推力來自咖飲品牌之間愈演愈烈的價格戰。咖飲賽道價格戰已從最初頭部品牌之間的正面對抗,逐步蔓延至整個賽道。加之2025年以來,美團、淘寶(餓了么)、京東三大平臺外賣業務的“戰事”升級,使咖飲品類的價格戰再次升溫,多個咖飲品牌在外賣平臺上部分產品的單杯價格降至5元以下,進一步壓縮了品牌的盈利空間。

結語

整體來看,咖飲賽道在熱度持續攀升的同時,也面臨著成本高企、產品同質化、價格戰膠著等現實挑戰。未來,下沉市場消費潛力的持續釋放,供應鏈的加速本土化以及智能化設備的深化運用,將為咖飲品牌打開新增長空間。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司