- +1

分析|10月制造業PMI為49%,政策有望加力

國家統計局10月31日公布10月中國采購經理指數運行情況。

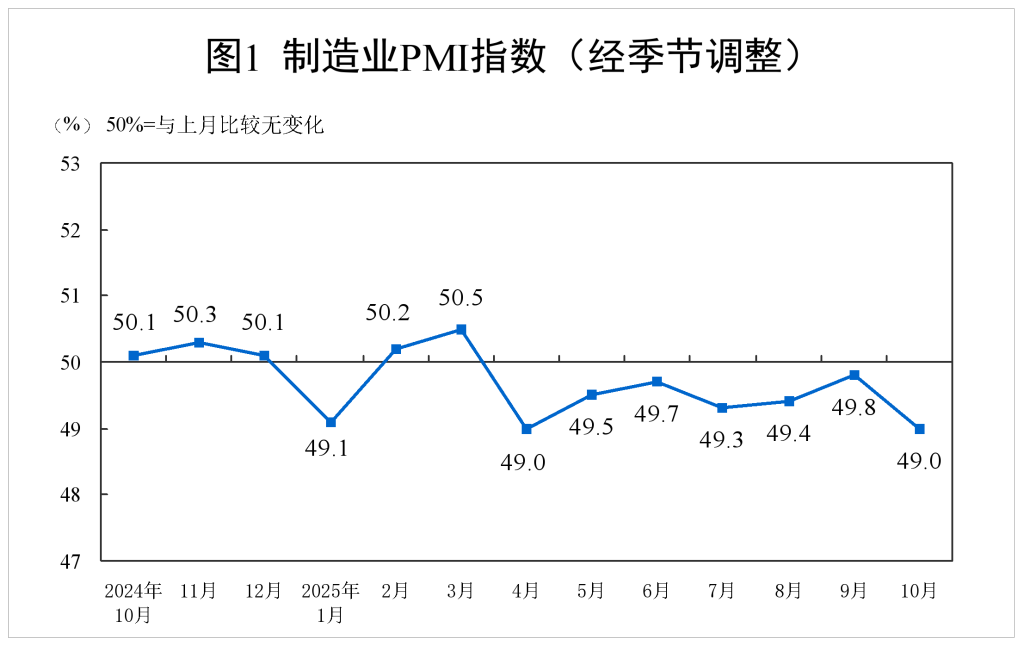

10月份,制造業采購經理指數(PMI)為49.0%,比上月下降0.8個百分點,制造業景氣水平有所回落。

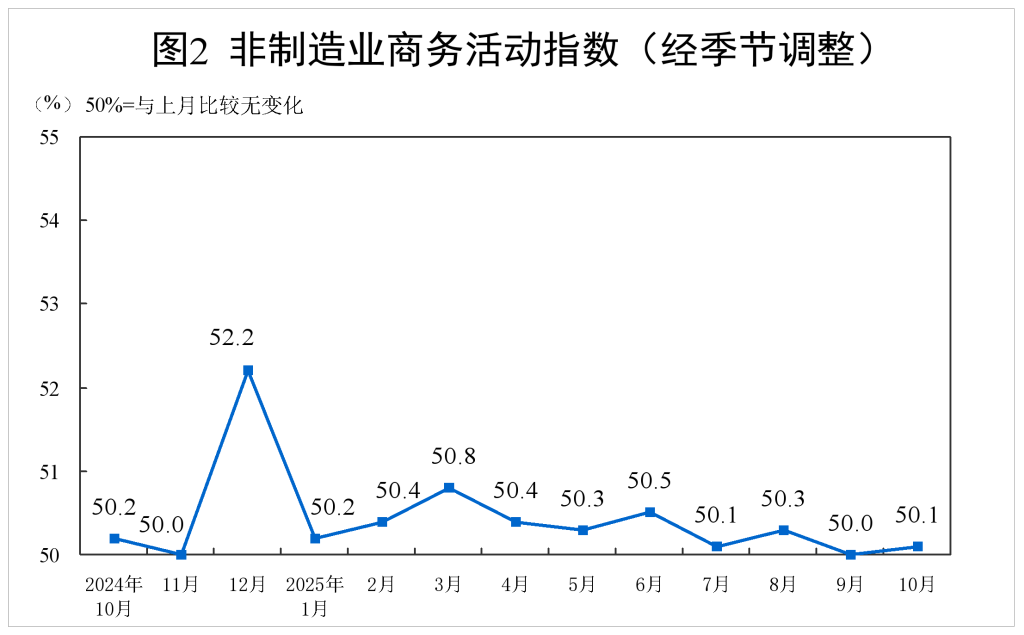

10月份,非制造業商務活動指數為50.1%,比上月上升0.1個百分點,升至擴張區間。

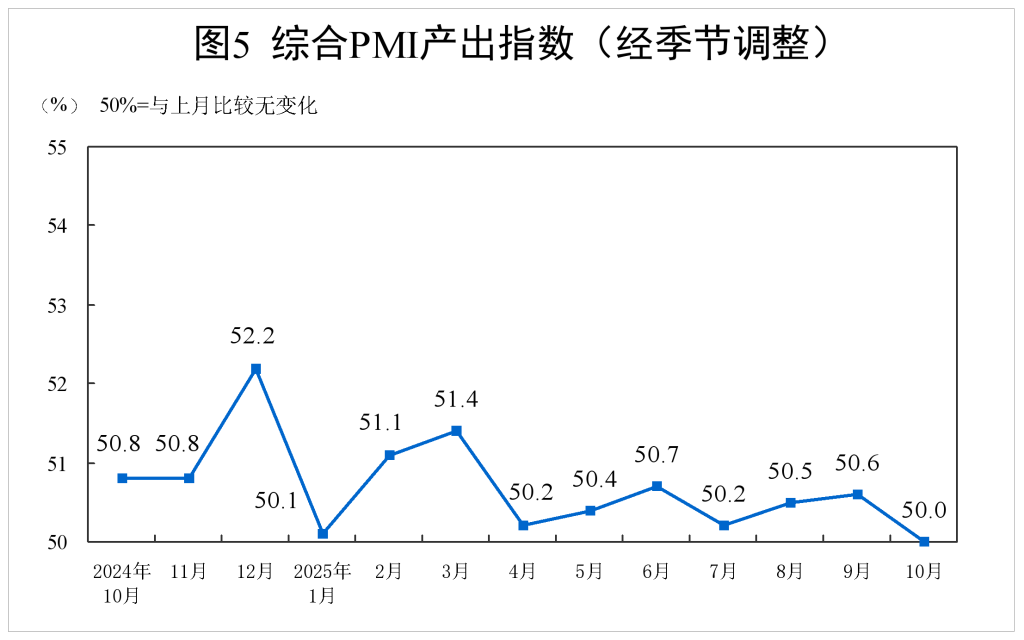

10月份,綜合PMI產出指數為50.0%,比上月下降0.6個百分點,位于臨界點,表明我國企業生產經營活動總體穩定。

需求收縮繼續發展,10月制造業PMI連續7個月位于收縮區間

10月制造業PMI在收縮區間下行,且連續7個月位于收縮區間,追平了2015年8月后的連續收縮時間。

國家統計局服務業調查中心首席統計師霍麗慧指出,制造業生產活動較上月放緩主要受“十一”假期前部分需求提前釋放及國際環境更趨復雜等因素影響。

不過,剔除季節性因素和中秋節錯期因素,10月制造業PMI仍然偏弱。溫彬指出,10月制造業PMI回落0.8個百分點,弱于季節性(疫前同期平均下降0.2個百分點)。

從分項指數看,五大指數均有所回落。生產指數(49.7%,比上月下降2.2個百分點)、新訂單指數(48.8%,比上月下降0.9個百分點)、原材料庫存指數(47.3%,比上月下降1.2個百分點)、從業人員指數(48.3%,比上月下降0.2個百分點)低于臨界點,供應商配送時間指數(50.0%,比上月下降0.8個百分點)位于臨界點。

制造業企業生產和市場需求均有所回落。需求端方面,除新訂單指數外,新出口訂單指數也較上月回落1.9個百分點至45.9%。民生銀行首席經濟學家溫彬認為,節前集中備貨透支部分需求,節后補單動力不足,加之企業預期偏謹慎,制造業需求動能階段性走弱。

生產端方面,受需求收縮影響,生產指數明顯下降且回到榮枯線之下。東方金誠首席宏觀分析師王青認為,除了市場需求下行拖累生產外,當前一些行業實施反內卷,也會對產能釋放形成約束,這可能也是10月制造業生產指數下行幅度偏大的一個原因。

10月制造業PMI指數中的兩項價格指數繼續下降,主要原材料購進價格指數、出廠價格指數分別下降0.7個百分點至52.5%、47.5%,連續兩個月下降。溫彬指出,主要原材料購進價格指數繼續高于出廠價格指數,企業利潤空間仍會受到擠壓。

王青認為,近期“反內卷”對上游基礎原材料價格的拉動作用減弱,下游消費需求有待進一步提振,是兩項價格指數下行的主要原因。其中,主要原材料購進價格指數仍在擴張區間,主要受煤炭等行業“反內卷”政策顯效支撐,而出廠價格指數在收縮區間進一步下探,主要受消費需求不振拖累。不過,考慮到上年同期基數下沉等影響,預計10月PPI同比會在-2.1%左右,降幅較上月收窄0.2個百分點。

節假日支撐服務業景氣水平有所回升

10月份,非制造業商務活動指數為50.1%,比上月上升0.1個百分點,升至擴張區間。

其中,服務業商務活動指數為50.2%,比上月上升0.1個百分點,服務業景氣水平有所回升。

霍麗慧表示,從行業看,在國慶、中秋節日效應帶動下,與居民出行消費密切相關的鐵路運輸、航空運輸、住宿、文化體育娛樂等行業商務活動指數均位于60.0%及以上高位景氣區間,市場活躍度較強;受“雙十一”促消費活動等因素帶動,郵政業商務活動指數升至70.0%以上,業務總量加快增長;同時,保險、房地產等行業商務活動指數均低于臨界點,景氣度偏弱。

王青指出,從對經濟增長的貢獻來看,年初以來服務業PMI指數持續處于擴張狀態,而制造業PMI指數除2月和3月之外都在收縮區間,這意味著今年經濟增長動能正在向服務業切換。

10月,建筑業商務活動指數為49.1%,比上月下降0.2個百分點,建筑業景氣水平有所回落,且這一指數連續三個月處于收縮區間,中金宏觀認為,這或主要受房屋建筑業影響。雖然前期部分城市進一步放松房地產政策,但10月房地產業商務活動指數環比下降1.7個百分點,顯示房地產整體仍然偏弱。不過,從市場預期看,業務活動預期指數為56.0%,比上月上升3.6個百分點,表明建筑業企業對市場發展預期繼續改善。

政策有望加力

展望下階段,王青指出,新一輪中美經貿磋商取得積極成果,對穩定市場預期有積極作用。伴隨穩增長政策進一步發力顯效,特別是貨幣政策有較為充裕的加力空間,都會對宏觀經濟景氣度形成重要支撐。另外,11月還將面臨有利的季節性因素。預計11月制造業PMI指數會回升至49.4%左右。

建筑業PMI方面,王青認為,伴隨5000億元新型政策性金融工具擴投資效應進一步顯現,以及10月進一步安排5000億元地方政府債務結存限額,用于化解存量債務及擴大有效投資,后期建筑業PMI指數有望升至擴張區間。

結合當前制造業PMI表現,市場多期待政策加力。中國物流信息中心特約分析師張立群表示,總體看,市場引導的需求收縮繼續發展,宏觀經濟總量供大于求的失衡繼續發展,需求不足對企業生產投資的制約更為明顯,經濟下行壓力有所加大。要高度重視這一苗頭,顯著加大宏觀經濟政策逆周期調節力度,顯著加大政府公共產品投資力度,有效擴大需求,增加企業訂單,盡快帶動企業生產投資回暖,就業形勢好轉,居民收入增長加快,消費需求回暖。

華西證券認為,10月PMI指向經濟放緩,目前看,穩增長政策在10月進入加力期,接下來,貨幣政策有可能繼續加力,降準+結構性降息概率較高,全面降息的可能性也在上升,如未在11-12月落地,可能會在明年初落地。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司