- +1

資本市場(chǎng),被潮玩“坑”怕了

最近,TOP TOY正式開(kāi)始沖擊港交所。

7月份,TOP TOY剛完成由淡馬錫領(lǐng)投的5942.6萬(wàn)美元A輪融資,對(duì)應(yīng)估值達(dá)13億美元(約合102億港元),這一數(shù)字與一度突破4000億港元大關(guān)的泡泡瑪特相比,并不算突出。

有趣的是,泡泡瑪特今年以來(lái)在港股表現(xiàn)亮眼,這段時(shí)間卻遭遇了業(yè)績(jī)與股價(jià)背離。

10月21日,泡泡瑪特公布2025年第三季度業(yè)績(jī)報(bào)告:整體收益同比激增245%-250%,海外市場(chǎng)增速更是高達(dá)365%-370%。

但業(yè)績(jī)披露當(dāng)日,其股價(jià)單日暴跌8.08%,且此后連續(xù)5個(gè)交易日持續(xù)走低;10月23日跌幅進(jìn)一步擴(kuò)大至9%,創(chuàng)下4月以來(lái)最大單日跌幅,短短兩個(gè)月內(nèi)總市值已縮水至3121億港元。

一邊是潮玩新品在二手市場(chǎng)溢價(jià)數(shù)倍、開(kāi)售即秒罄的消費(fèi)熱度,一邊是龍頭企業(yè)業(yè)績(jī)高增卻股價(jià)回調(diào)、新玩家IPO估值承壓,卡游和52TOYS仍處在招股書(shū)階段,資本冷靜的反差背后,不禁讓人發(fā)問(wèn):潮玩行業(yè)是否已經(jīng)失去了增長(zhǎng)潛力?

而當(dāng)資本市場(chǎng)開(kāi)始放下“情緒消費(fèi)”執(zhí)念,曾經(jīng)被追捧的潮玩商業(yè)模式,或許要被重新審視了。

資本市場(chǎng)在擔(dān)心什么?

事實(shí)上,從表面來(lái)看,中國(guó)潮玩市場(chǎng)的規(guī)模增長(zhǎng)曲線(xiàn)堪稱(chēng)驚艷。

中商產(chǎn)業(yè)研究院報(bào)告顯示,2020到2024年中國(guó)潮玩市場(chǎng)規(guī)模從229億元增長(zhǎng)至763億元,其間,年均復(fù)合增長(zhǎng)率達(dá)35.1%,2025年,中國(guó)潮流玩具市場(chǎng)規(guī)模將達(dá)到877億元,據(jù)悉,潮玩市場(chǎng)的增長(zhǎng)驅(qū)動(dòng)力主要集中在三點(diǎn):

一是消費(fèi)群體的結(jié)構(gòu)化升級(jí),Z世代貢獻(xiàn)了超40%的市場(chǎng)份額,其“為取悅自我”的消費(fèi)動(dòng)機(jī)推動(dòng)潮玩賽道狂奔;二是細(xì)分品類(lèi)的多元化,盲盒作為最大品類(lèi)占比28%,而毛絨玩具因LABUBU等IP帶動(dòng),2024年?duì)I收同比激增1289%;三是全年齡段覆蓋趨勢(shì),30-45歲消費(fèi)者客單價(jià)較Z世代高40%。

或許也正因如此,今年以來(lái),泡泡瑪特躋身“港股三姐妹”之列,2025 年市值實(shí)現(xiàn)翻倍增長(zhǎng),重倉(cāng)基金數(shù)也從 2023年Q2的8支飆升至2024年Q3的62支。但時(shí)至今日,泡泡瑪特在股市的待遇大不如前。

曾經(jīng)瘋狂追捧潮玩的資本市場(chǎng),態(tài)度為什么突然轉(zhuǎn)冷?

首先,資本的顧慮來(lái)源于潮玩行業(yè)對(duì)IP的依賴(lài)。很明顯,潮玩與當(dāng)下年輕群體中流行的情緒消費(fèi)直接掛鉤,而情緒的易變性決定了IP生命周期的不確定性。

泡泡瑪特 2025 年上半年自主產(chǎn)品收入中,僅THE MONSTERS單IP就貢獻(xiàn)了48.14億元。但“揚(yáng)子晚報(bào)”報(bào)道,目前潮玩玩家愿為頭部IP支付的溢價(jià)閾值已從3-5倍降至1.5倍以?xún)?nèi)。

比如LABUBU走過(guò)最初炙手可熱的階段,開(kāi)始在二級(jí)市場(chǎng)大幅度降溫。

數(shù)據(jù)顯示,泡泡瑪特在8月末發(fā)布的“心底密碼系列”(即迷你LABUBU),在二手平臺(tái)僅維系了一周的熱度,其價(jià)格便大幅回落,截至9月8日,得物App數(shù)據(jù)顯示,該迷你系列單盒成交均價(jià)降至107元,整盒回落至1446元,溢價(jià)較初期大幅縮水超50%。

而備受追捧的舊款LABUBU,同樣未能逃脫價(jià)格下跌的命運(yùn)。比如,熱賣(mài)的“前方高能系列”,其整端回收價(jià)從6月中旬的1380元降至9月的600至700元。IP生命周期受審美疲勞制約,一旦新IP未能接棒,市場(chǎng)熱度將面臨斷崖式下跌。

其次,新興品牌崛起分流市場(chǎng)資源,大量品牌涌入導(dǎo)致同質(zhì)化競(jìng)爭(zhēng)白熱化。

中國(guó)潮玩盲盒行業(yè)企業(yè)大致分為三個(gè)梯隊(duì):

第一梯隊(duì)的企業(yè)主要是泡泡瑪特,其市場(chǎng)知名度高,推出了多個(gè)知名的IP形象,如THE MONSTERS、MOLLY、SKULLPANDA等;第二梯隊(duì)主要是名創(chuàng)優(yōu)品,屬于上市企業(yè),旗下的TOP TOY主要從事潮玩盲盒銷(xiāo)售;第三梯隊(duì)有奧飛股份、高樂(lè)股份、元隆雅圖、樂(lè)自天成文化等。

第三梯隊(duì)企業(yè)扎堆跟風(fēng),始終難以突破頭部企業(yè)的IP壁壘與渠道優(yōu)勢(shì)。

這也導(dǎo)致一級(jí)市場(chǎng)融資熱度顯著降溫,2024年至今,潮玩行業(yè)今年只發(fā)生了兩次一級(jí)市場(chǎng)主導(dǎo)的融資,更多是二級(jí)市場(chǎng)跨界接盤(pán),樂(lè)自天成等企業(yè)估值長(zhǎng)期停滯不前,資本對(duì)中小品牌差異化突圍的信心不足。

第三,全球化擴(kuò)張的光鮮背后,潛藏的隱患開(kāi)始讓資本保持謹(jǐn)慎。

數(shù)據(jù)顯示,上半年泡泡瑪特海外市場(chǎng)亞太區(qū)(中國(guó)以外)營(yíng)收28.5億元,同比增長(zhǎng)257.8%;美洲區(qū)營(yíng)收22.6億元,同比暴增1142.3%,是所有區(qū)域中增長(zhǎng)最快的;歐洲及其他地區(qū)營(yíng)收4.8億元,同比增長(zhǎng)729.2%。

當(dāng)前,泡泡瑪特的海外市場(chǎng)(亞太、美洲、歐洲)總收入超過(guò)55.9億元,在總營(yíng)收中的占比已達(dá)40%。無(wú)獨(dú)有偶,2025年上半年,TOP TOY海外市場(chǎng)收入占比已從2024年底的0.6%提升至3.9%,海外店鋪數(shù)量新增6家至10家。

這也間接掀起眾多潮玩品牌的出海大潮,10月13日,海關(guān)總署在國(guó)新辦新聞發(fā)布會(huì)上公布的數(shù)據(jù)顯示,2025年前三季度,我國(guó)出口節(jié)日用品、玩偶、動(dòng)物造型的玩具超過(guò)500億元,銷(xiāo)往全球200多個(gè)國(guó)家和地區(qū)。

然而,多數(shù)品牌的出海仍停留在渠道復(fù)制層面,在擴(kuò)張路徑上高度相似,基本是國(guó)內(nèi)打基礎(chǔ),國(guó)外謀增量,選擇當(dāng)?shù)氐貥?biāo)商圈開(kāi)店,并邀請(qǐng)明星或網(wǎng)紅站臺(tái)造勢(shì),缺乏對(duì)本地文化的深度融合與用戶(hù)需求的把握。

當(dāng)海內(nèi)外的基本盤(pán)競(jìng)爭(zhēng)都在加劇,中小品牌爭(zhēng)奪存量市場(chǎng),資本已經(jīng)對(duì)整個(gè)潮玩賽道的增長(zhǎng)邏輯產(chǎn)生了疑慮。

高毛利不是好事了?

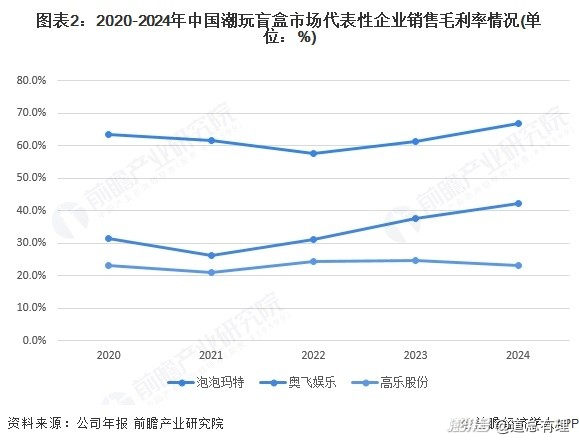

需要注意的是,潮玩賽道的毛利率天然很高。

2022年到2024年,泡泡瑪特毛利率則分別為57.5%、61.3%、66.8%,2025年上半年,這一數(shù)字再度飆升至70.3%。同時(shí),卡牌玩家“卡游”的毛利率更高,2024年高達(dá)71.3%,遠(yuǎn)遠(yuǎn)超過(guò)泡泡瑪特。

同屬行業(yè)內(nèi)的其他企業(yè)如奧飛娛樂(lè)、高樂(lè)股份,毛利率雖低于泡泡瑪特,但仍處于20%-40%的中高水平區(qū)間,2022年到2024年,TOP TOY毛利率分別為19.9%、31.4%、32.7%。

潮玩行業(yè)的毛利率為什么如此之高?

這首先要得益于其IP的高溢價(jià)能力,潮玩的核心價(jià)值在于IP形象的情感共鳴,而非物理產(chǎn)品本身,隨著全球年輕人的情感需求日益旺盛,“悅己消費(fèi)”成了潮玩行業(yè)的溢價(jià)基礎(chǔ),輔之稀缺性營(yíng)銷(xiāo),以泡泡瑪特旗下LABUBU為例,溢價(jià)幅度可達(dá)30多倍。

其次在IP費(fèi)用之外,潮玩產(chǎn)品本身的材料成本極低。從中金公司研報(bào)中對(duì)卡游的成本結(jié)構(gòu)成分分析來(lái)看,IP占16%~18%,而直接材料成本約為六成,一包卡牌的成本中僅有約3毛錢(qián)用于紙張、油墨等直接材料。

另外,頭部企業(yè)通過(guò)全產(chǎn)業(yè)鏈把控壓縮中間成本。IP潮玩的產(chǎn)業(yè)鏈大致可以分為上游的IP創(chuàng)作與授權(quán)、中游的產(chǎn)品開(kāi)發(fā)設(shè)計(jì)和生產(chǎn)、下游的渠道銷(xiāo)售三大環(huán)節(jié),頭部企業(yè)基本已經(jīng)實(shí)現(xiàn)生產(chǎn)端規(guī)模化、渠道端話(huà)語(yǔ)權(quán)。

比如,泡泡瑪特建立了獨(dú)特的IP工業(yè)化運(yùn)作體系,從最初簽 Molly、Labubu 等 IP,逐步轉(zhuǎn)型為潮玩零售公司,到如今擁有超 93個(gè)IP,其中包括 Molly、Skullpanda 等5大頭部IP,早在2023 年銷(xiāo)售額過(guò)億的IP就已經(jīng)達(dá)10個(gè)。

而TOP TOY則是渠道玩家,TOP TOY的渠道包括直營(yíng)店、合伙人門(mén)店以及代理門(mén)店;另外,公司也通過(guò)線(xiàn)下經(jīng)銷(xiāo)商、各類(lèi)電商渠道、山姆會(huì)員商店以及Don Don Donki等大型零售商等渠道進(jìn)行銷(xiāo)售。

母公司名創(chuàng)優(yōu)品是公司最大的渠道和第一大客戶(hù)。2022年、2023年、2024年、2025年上半年,名創(chuàng)優(yōu)品渠道銷(xiāo)售收入占公司收入的比例分別為36.8%、53.5%、48.3%、45.5%。

也就是說(shuō),IP溢價(jià)、稀缺性營(yíng)銷(xiāo)、供應(yīng)鏈整合、消費(fèi)升級(jí)等多重因素共同撐起了潮玩行業(yè)的高毛利率,但高毛利究竟是企業(yè)競(jìng)爭(zhēng)力的體現(xiàn),還是間接暴露了行業(yè)模式的脆弱性?

就泡泡瑪特與TOP TOY的毛利分化來(lái)看,后者的可能性更大。

TOP TOY的賺錢(qián)能力為什么一直比不上泡泡瑪特?一個(gè)最主要的原因是相比于經(jīng)營(yíng)自有IP的泡泡瑪特,TOP TOY走的是IP授權(quán)的路,TOP TOY2024年其自有IP收入只有680萬(wàn)元,不足同期總收入的0.4%。

這就導(dǎo)致,其IP授權(quán)成本居高不下。2022年、2023年、2024年、2025年上半年,名創(chuàng)優(yōu)品集團(tuán)的授權(quán)費(fèi)用支出分別為1.78億元、3.25億元、4.21億元、2.41億元,這里面也包含了TOP TOY向外購(gòu)買(mǎi)IP的費(fèi)用。

然而,泡泡瑪特以自有IP為核心的模式,雖因省去高昂授權(quán)金而坐擁巨大毛利空間,卻也要面臨突發(fā)性現(xiàn)象級(jí)外部IP的分流,比如,今年春節(jié)檔《哪吒 2》的爆火,直接引爆了潮玩賽道的跨界混戰(zhàn)。

淘寶天貓數(shù)據(jù)顯示,上映不足1個(gè)月,《哪吒2》周邊商品成交額突破3億元,超越《流浪地球2》成為淘系史上最吸金國(guó)產(chǎn)影視IP。由此涌現(xiàn)出了近10家千萬(wàn)元級(jí)的店鋪,其中,超過(guò)200萬(wàn)人在淘寶購(gòu)買(mǎi)了哪吒相關(guān)的周邊商品。

這部分人群,恰恰是泡泡瑪特的核心客群,高毛利成就了整個(gè)潮玩市場(chǎng),但各大品牌卻不能一直躺在舒適區(qū)。

潮玩賽道怎么還沒(méi)跑出“迪士尼”?

盡管一眾潮玩品牌的體量不可小覷,但無(wú)論是背靠名創(chuàng)優(yōu)品的TOP TOY,還是火遍全球的泡泡瑪特,至今都無(wú)法撼動(dòng)另外一家IP大戶(hù)“迪士尼”,在labubu,亞洲最火爆的IP是玲娜貝兒,一個(gè)標(biāo)價(jià)139的基本款掛件一度被炒到2000余元。

對(duì)比來(lái)看,迪士尼市值超2115億美元,約為泡泡瑪特的4倍多;從營(yíng)收來(lái)看,2025年上半年迪士尼營(yíng)收超472億美金,折合人民幣約3380億元,是泡泡瑪特的24倍;利潤(rùn)上,迪士尼上半年凈賺約611億元人民幣,是泡泡瑪特的13倍。

2025年,全球潮玩市場(chǎng)規(guī)模將達(dá)到520億美元,約合3727.5億元人民幣,泡泡瑪特在23個(gè)國(guó)家開(kāi)出線(xiàn)下門(mén)店,TOP TOY超過(guò)15家海外店、52TOYS在2022至2024年,海外收入從3500萬(wàn)躍升至1.47億元,年復(fù)合增長(zhǎng)超100%……

但問(wèn)題是,潮玩賽道怎么還沒(méi)跑出“迪士尼”?

事實(shí)上,迪士尼的長(zhǎng)青密碼,在于構(gòu)建了“故事 - IP - 衍生品”的完整生態(tài)閉環(huán)。自1937年《白雪公主》問(wèn)世以來(lái),每一部動(dòng)畫(huà)電影都不僅是票房載體,更是IP宇宙的起點(diǎn),這些故事為角色注入情感與生命,使其成為跨越地域與年代的文化符號(hào)。

在此基礎(chǔ)上,迪士尼實(shí)現(xiàn)三大裂變:

全球6大度假區(qū)12座主題公園將虛擬IP轉(zhuǎn)化為沉浸式體驗(yàn),貢獻(xiàn)了超59%的利潤(rùn);以艾莎的公主裙為首的2.2萬(wàn)種商品覆蓋的衍生品矩陣,讓IP滲透生活場(chǎng)景,超越電影生命周期;Disney+等流媒體平臺(tái)則成為存量IP消化與新IP孵化的試驗(yàn)田,通過(guò)D2C模式觸達(dá)數(shù)億消費(fèi)者。

多業(yè)務(wù)協(xié)同的IP生態(tài),讓迪士尼有了持續(xù)造血能力,反觀國(guó)內(nèi)潮玩行業(yè)則陷入“無(wú)故事IP”的增長(zhǎng)瓶頸,頭部品牌不是沒(méi)想過(guò)轉(zhuǎn)型,泡泡瑪特就曾宣布進(jìn)軍影視圈,用首部動(dòng)畫(huà)《LABUBU與朋友們》開(kāi)啟“內(nèi)容+IP”之路。

但時(shí)至今日,潮玩銷(xiāo)售依舊是泡泡瑪特營(yíng)收的絕對(duì)大頭,門(mén)店零售、線(xiàn)上銷(xiāo)售和機(jī)器人商店貢獻(xiàn)了超過(guò)95%的營(yíng)收及利潤(rùn),而泡泡瑪特樂(lè)園則被歸在“中國(guó)業(yè)務(wù)的批發(fā)及其他收益”中,占比不足2%。

國(guó)內(nèi)潮玩行業(yè)普遍依賴(lài)外觀設(shè)計(jì)與流量營(yíng)銷(xiāo)搶占用戶(hù)注意力,鮮少深耕文化內(nèi)核與情感共鳴。重流量、輕價(jià)值的粗放玩法,使得多數(shù)潮玩 IP的生命周期格外短暫,往往 2-3 年便從熱度巔峰歸于沉寂。

于是,靠 SKU堆砌 GMV成為行業(yè)司空見(jiàn)慣的招數(shù)。

以52TOYS為例,截至2024年,公司已累計(jì)開(kāi)發(fā)近2800個(gè)SKU, 覆蓋逾100個(gè)IP, 其中包括35個(gè)自有IP。2024年,它在一年內(nèi)推出了186個(gè)“猛獸匣”系列新品,全年SKU總數(shù)逼近2800個(gè)。

另外,消費(fèi)環(huán)境也是潮玩賽道遲遲難以誕生“迪士尼”的原因之一。

一直以來(lái),國(guó)內(nèi)的IP消費(fèi)滲透率都不高,這兩年,隨著IP產(chǎn)業(yè)生態(tài)的發(fā)展與年輕群體消費(fèi)能力的提高,這一數(shù)字的增長(zhǎng)約為53%—56%;但對(duì)比一下,日本約是國(guó)內(nèi)11倍、西歐北美更高,美國(guó)約為50多倍。

全球遼闊的市場(chǎng)在前,中國(guó)潮玩品牌忙著出海、堆SKU,卻始終跨不過(guò)“故事”與“流量”的鴻溝。短暫的熱度、單薄的消費(fèi)土壤,讓迪士尼般的IP傳奇,終究成了潮玩賽道上一場(chǎng)遙不可及的悵惘。

道總有理,曾用名歪道道,互聯(lián)網(wǎng)與科技圈新媒體。本文為原創(chuàng)文章,謝絕未保留作者相關(guān)信息的任何形式的轉(zhuǎn)載。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪(fǎng)問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線(xiàn): 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司