- +1

虧損最多的蔚來要盈利了,蹲得最深才能跳得最高?

新能源觀(ID:xinnengyuanqianzhan)原創

全文3006字,閱讀時間7分鐘

當10月17日蔚來董事長、CEO李斌喊出“抓住接下來的70多天”口號時,這家截至2025年三季度累計虧損已超1200億元的車企確實沒了退路,四季度必須盈利。

如今,留給李斌和蔚來的時間只剩63天。

李斌給出了盈利的三個錦囊妙計,做好重點車型營銷;供應鏈保供和降本;按時交付高質量軟件版本。

全新ES8和樂道L90一定是重中之重。尤其是全新ES8作為蔚來品牌第三代旗艦SUV,9月20日上市當晚就被準車主擠爆了APP鎖單程序,今年4萬輛的產能“秒空”。現在下單,需要至少22周才能提車。蔚來門店也是人擠人,銷售主管直言:很久沒打過如此富裕的仗了。

圖/蔚來全新ES8提車周期

來源/互聯網 新能源觀截圖

事實上,蔚來今年各季度的銷量持續走高,從一季度的42094輛到二季度的72000輛,三季度87071輛的交付量更為亮眼,而四季度蔚來的交付目標為每月5萬輛,即交付15萬輛,一舉突破月均4萬輛的盈虧平衡點,實現盈利。

當然,除了銷量,蔚來在降本上動作頻頻,比如自研芯片、管控銷售及管理費用,也把通常四季度舉辦的蔚來NIO Day放在了三季度等。

狠打開源節流算盤的蔚來真的要從最低處跳起來了嗎?

1.盈利沖刺:蔚來的“極限操作”

蔚來的盈利沖刺,說白了就是“多賣車、少花錢”的硬仗,每一步都算得很細。

先看賣車這頭,2025年四季度15萬輛的交付目標,較三季度8.7萬輛增幅超72%,這份野心被清晰拆解到三大品牌矩陣中。

圖/李斌透露2025年Q4銷售目標

來源/互聯網 新能源觀截圖

高端市場的全新蔚來ES8則玩起了“以價換量”。以前老款要四十多萬,現在選“電池租賃(BaaS)”,30萬左右就能落地,相當于直降10多萬。所以就出現了APP崩潰的問題,以致于不少人晚了幾分鐘鎖單,交付時間推遲到了明年2月份。

圖/蔚來全新ES8

來源/互聯網 新能源觀截圖

樂道L90成為當之無愧的銷量引擎,自三季度開啟交付后,單周交付量快速攀升至3500輛,連同樂道L60的銷量,占到了集團總交付量的47%。樂道L90憑借2+2+3的七座布局和智能座艙系統,精準抓住二胎家庭用戶需求:第三排塞得下兒童安全座椅,周末帶娃露營來回換一次電就夠,生活娛樂從不耽誤。

圖/樂道L90

來源/互聯網 新能源觀截圖

入門級的螢火蟲系列也不甘示弱,15萬級的定價使其單周交付超1500輛,占比達15%,成為銷量增長的重要補充。

圖/螢火蟲

來源/互聯網 新能源觀截圖

花錢這塊,蔚來是真下了狠手“節流”,成本控制的“精打細算”同步進行,CBU改革成為核心抓手。CBU改革,說白了就是“每個部門都要算明白花一塊錢能賺回多少”。以前研發只管搞技術、銷售只管賣車,現在要擰成一股繩算“單車總賬”。

效果立竿見影:二季度研發費降了6.6%,銷售管理費少花了9.9%。接近蔚來的消息人士透露說,蔚來合并了不少部門,以前層層審批的流程現在兩三天就搞定。人少了,效率反而高了。就連車型切換的損耗都比以前少一半,這省下來的都是真金白銀。

他們的財務更是玩起了“時間差”,財務賬本的靈活調度成為盈利沖刺的關鍵助力。蔚來將年度重要營銷活動NIO Day提前至三季度舉辦,成功規避了四季度的營銷開支高峰。有業內人士估算,2025 NIO Day涵蓋多個產品發布及體驗活動,總成本為1億-1.5億元。

圖/蔚來NIODay 2025

來源/互聯網 新能源觀截圖

為了“四季度盈利”這一李斌和蔚來的頭等大事,蔚來上下幾乎傾盡所有。在李斌看來,(四季度盈利)不是為了做給別人看,而是整個公司實現長期可持續發展的基石。

2.蔚來還有這些深層次的危機

那“別人”眼中蔚來為什么千方百計要四季度盈利呢?說白了,就是缺錢。

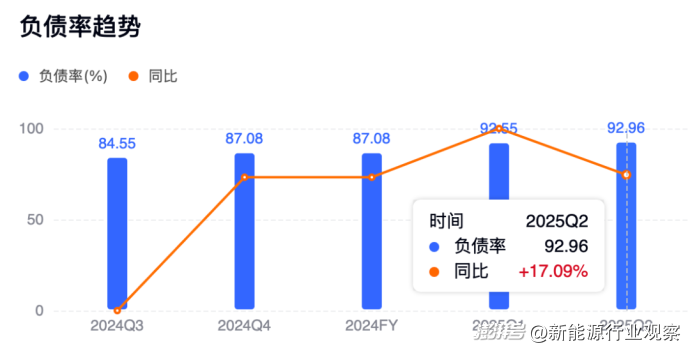

翻開蔚來的財報,其資產負債率已從2020年的41.69%倍增至2025年二季度的92.96%,相當于家里100塊資產里有93塊是借的,比理想的65%、小鵬的72%高太多,早已突破行業償債風險閾值。同時,蔚來有息負債幾乎都保持在20%以上,給企業帶來較大的還本付息壓力。

圖/2025年Q2蔚來負債率

來源/互聯網 新能源觀截圖

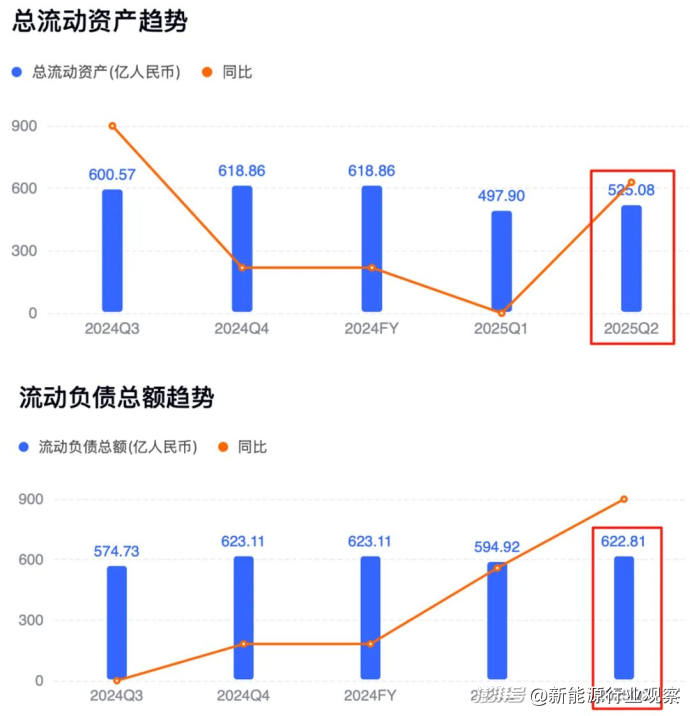

有數據顯示,蔚來9月兩次完成了21.6億美元股權融資,這筆資金及時緩解了流動負債壓力——截至2025年二季度,蔚來流動資產525.08億元,流動負債卻高達622.82億元,差額擴大至97.74億元,資金鏈緊張程度可見一斑。

圖/2025年Q2蔚來流動資產--流動負債

來源/互聯網 新能源觀截圖

蔚來固定資產的折舊壓力同樣沉重,多年來重金投入的合肥生產基地、換電設施等固定資產,累計折舊已超158億元,僅2025年二季度就產生折舊費用12.3億元。而近七年累計超1200億元的虧損,更凸顯出蔚來盈利基礎的薄弱——二季度雖實現凈虧損收窄至49.95億元,但仍未擺脫虧損泥潭,且盈利預期高度依賴四季度高毛利車型的交付節奏。

戰略級的換電模式仍是“甜蜜的負擔”。截至目前,蔚來在充換電領域累計投入超180億元,建成3544座換電站,日均換電超10萬次,平均每站每天僅28單,這與單站日均50單的盈虧平衡點相去甚遠。

圖/截至目前蔚來充換電網絡

來源/互聯網 新能源觀截圖

蔚來換電站的運營成本主要包括建設折舊、電費、人工和維護等,單站年運營成本約50萬元,結合高流量站點與低流量站點的平均數據,預計單站年虧損約14萬元。

?

“明年一季度見”的第五代換電站雖宣稱兼容多品牌車型,支持800V高壓平臺,但開放生態尚未形成收入規模。

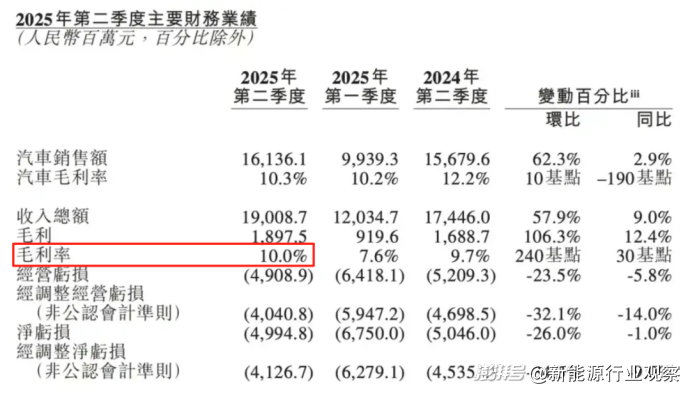

另外,蔚來多品牌協同戰略正遭遇“內耗困境”。樂道品牌的銷量波動尤為明顯,2025年前三個月月銷不足6000輛,雖憑借L90車型在三季度攀升至單周近3500輛,但穩定性堪憂,9月銷量環比又下滑8%。更棘手的是利潤平衡問題:李斌曾公開表示,蔚來品牌目標毛利率20%、樂道15%、螢火蟲10%,但2025年二季度綜合毛利率僅10%,與目標相去甚遠。

圖/2025年Q2蔚來綜合毛利率

來源/互聯網 新能源觀截圖

螢火蟲系列的低價策略是重要誘因,這款15萬級車型占集團銷量的15%,但其毛利率僅為8%,低于預期水平。三個品牌在研發資源上的爭奪更趨激烈:樂道L90的智能座艙團隊與蔚來ET9的研發團隊曾因芯片算力分配產生分歧,螢火蟲的供應鏈優先級也多次與ES8產生沖突,內部消耗進一步侵蝕盈利空間。

3.盈利后,蔚來的護城河或將助它起飛?

不過話說回來,蔚來能撐到現在,手里確實有別人沒有的“王牌”,要是能把這些優勢變現,說不定真能翻身。

換電就是蔚來最硬的底氣。李斌在10月26日晚上10點多出差的高鐵上,直播了蔚來第9000萬次換電服務達成。

圖/李斌直播第9000萬次換電達成

來源/互聯網 新能源觀截圖

3000余座換電站構建的網絡密度,已在一二線城市實現“城區3公里”覆蓋,北京、上海等核心城市的換電站間距甚至不足2公里。如果每位用戶每月換電4次,日均10萬次的換電服務,意味著有25萬用戶形成穩定使用習慣。

“換電比加油更快”的體驗漸入人心,這種體驗讓車主黏性特別高。3分鐘完成補能的效率,不僅讓蔚來老用戶留存率保持在高位,更成為樂道L90吸引家庭用戶的核心賣點——這類用戶對補能便捷性的需求遠高于充電速度。

更關鍵的是,蔚來拉上寧德時代、長安這些巨頭搞聯盟,長期協議讓電池采購便宜10%,換電站設備成本也在下降,隨著規模效應的產生,蔚來必然會攤薄成本。

此外,全棧自研的技術也開始發力。蔚來自研的5nm芯片算力超強,讓車機響應速度較上一代飛速提升,智能駕駛的決策延遲縮短至0.1秒,實現了軟硬件的深度協同。

圖/蔚來自研5nm神璣芯片

來源/互聯網 新能源觀截圖

技術下沉則放大了規模效應,旗艦車型ET9的“雪松智能系統”,已將毫秒級胎壓傳感器、智能底盤等尖端技術下放至新款ES6/EC6。李斌在直播中展示的125km/h爆胎穩定測試,直觀展現了技術落地效果——搭載智能底盤的ES6在爆胎后仍能平穩行駛500米,這一演示使新款ES6訂單量單日增長3000輛。

圖/李斌親自進行爆胎測試

來源/互聯網 新能源觀截圖

這些“護城河”正在逼近“臨界點”,盈利有望轉化為起飛勢能。就像外賣平臺,騎手多了用戶才愿意用,用戶多了騎手更愿意來——等蔚來換電用戶超50萬、單城每5平方公里就有一座站,便利性也會翻著倍漲。

更具想象空間的是標準定義權,蔚來主導的換電標準已被納入國標候選方案,若能成為行業通用標準,其身份將從汽車制造商升級為補能生態運營者。僅技術授權一項,每年即可為蔚來創造豐厚收入,數據服務、電池回收等衍生業務更能打開長期增長空間。

說到底,蔚來的盈利更像“及格線”而非“安全線”。

現在靠降價、節流沖上來的成績,能不能穩住還不好說。但換電和自研這兩把“刷子”,確實是別人搶不走的家底。蔚來能不能從“活下去”變成“活得好”,就看它能不能把這些家底變成真金白銀了。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司