- +1

內外“雙卷”、創新惰性,獨角獸增速下滑折射出的產業發展困境

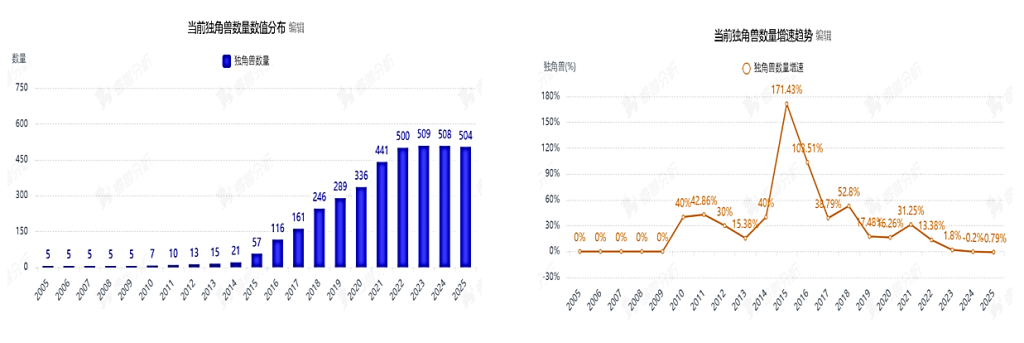

·中國獨角獸的增速高峰在2014-2018年期間,但隨著互聯網紅利逐漸見頂、資本市場監管趨嚴等多重因素疊加,市場進入理性調整期,到了2025年10月增速僅為-0.79%。

·新能源汽車的“雙卷”困局并非孤例,而是折射出中國新興產業發展的困境:產業同構化與創新惰性的惡性循環。

當托馬斯·弗里德曼在2005年提出“世界是平的”理論時,其描繪了一個資本、技術和信息超越國界自由流動的扁平世界。但隨著特朗普重返白宮,日益突出的民族主義、保護主義、單邊主義構成了新的地緣政治格局。

在全球化重構的新時代,供應鏈由“效率優先”轉向“安全自主”導向,高價值、高科技企業成為競爭核心。傳統的GDP規模、貿易總量等宏觀指標,已難以全面衡量國家在新經濟格局中的地位,一個國家能否孕育并壯大高價值創新企業,正在成為新的競爭力標尺。

在人工智能、新能源、生物技術等戰略性新興產業中,獨角獸企業往往掌握著行業的核心技術和發展方向,承載著各國在全球產業鏈中爭奪制高點的戰略意義。在此背景下,中國的獨角獸企業不僅是商業現象,更是應對地緣政治不確定性、突破創新鏈與產業鏈瓶頸的關鍵力量。分析獨角獸企業的發展現狀、競爭優勢與面臨挑戰,對于理解中國在新一輪全球化重構中的戰略定位具有重要意義。

一、增長放緩:從高速擴張到理性調整

根據睿獸分析數據庫,截至10月10日,2025年中國獨角獸企業數量504家,中國獨角獸的增速高峰在2014-2018年期間,但隨著互聯網紅利逐漸見頂、資本市場監管趨嚴等多重因素疊加,市場進入理性調整期,到了2025年10月增速僅為-0.79%(圖 1)。

圖 1 中國歷年來獨角獸數量和增速(截至2025年10月10日)數據來源:睿獸分析

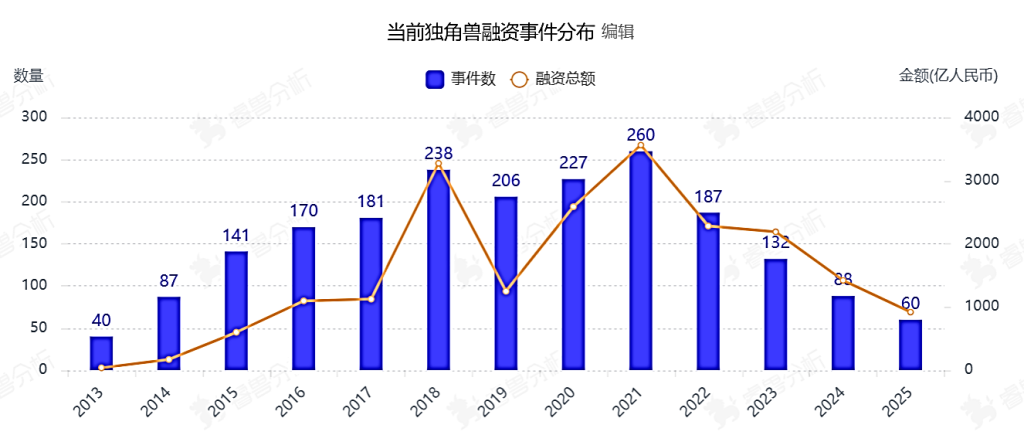

趨勢放緩與融資環境收緊密切相關(圖 2)。獨角獸數量下滑的背后,市場的寒意也傳遞至上游的投資機構。CVSource投中數據顯示,雖然2025年市場活躍度有所改善,呈現回暖跡象,但一級市場募資端壓力持續存在,2025上半年新成立基金1966支,同比減少18%,環比下降19%;募集規模為10665億元,同比減少32%。“彈藥荒”已成為投資機構(GP)面臨的核心難題之一。

圖 2 中國獨角獸融資情況(截至2025年10月10日)數據來源:睿獸分析

二、結構性分化:行業集聚與中美對比

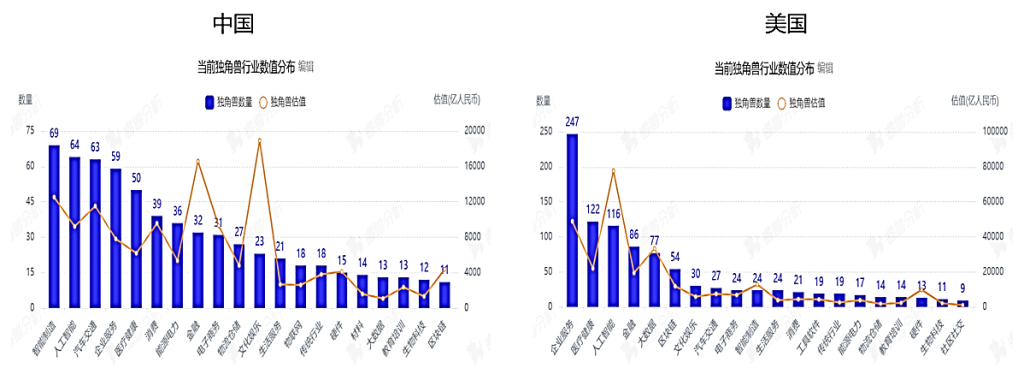

從行業分布來看,中國獨角獸企業主要集中在智能制造、人工智能和汽車交通三大領域。其中,智能制造位居第一,人工智能與汽車交通則分列第二和第三。盡管人工智能持續受到資本與產業界的關注,但汽車交通行業憑借新能源汽車的快速普及和技術的規模化發展,在整體估值上處于領先地位,反映出過往所積累的市場動能和發展慣性(圖 3)。

圖 3 中美獨角獸行業分布情況(截至2025年10月10日)數據來源:睿獸分析

美國獨角獸行業分布中,企業服務類數量占據首位,這與美國作為SaaS行業起源地的歷史地位和技術優勢密切相關。中美SaaS發展進程相差約5-10年[1],差距不僅體現在技術成熟度上,也反映在創新生態系統的整體發育水平。硅谷成熟的創業生態系統、頂級高校的人才輸出,以及各類資本及孵化器加速,為SaaS行業發展提供了得天獨厚的土壤。

此外,美國企業普遍具備較強的數字化意識和成熟的IT治理架構,對軟件服務的訂閱模式接受度高,付費意愿明確。SaaS解決方案已深度滲透至企業經營管理的各類職能場景,涵蓋客戶關系管理、人力資源、財務系統到供應鏈優化等核心環節,形成了廣泛而系統的應用生態。

相較而言,中國企業、尤其是中小企業,受傳統經營理念和成本制約的考量,對高投入的標準化SaaS產品持更謹慎的態度,付費意愿相對較低;同時,部分企業更傾向于選擇本地化部署或定制化開發方案,以滿足特定業務流程需求,這些差異使得中國SaaS市場的成長路徑與美國呈現出不同的節奏。

三、從“雙卷”到同構化:新能源汽車的典型困局

聚焦中國市場,交通運輸行業獨角獸企業數量較高,主要源于新能源汽車的“彎道超車”。通過在電池技術、充電基礎設施等關鍵領域的持續投入和產業鏈整合,中國汽車產業從傳統制造向創新驅動轉型,在全球市場中逐步建立起技術、成本與生態協同的競爭優勢。也推動汽車產業從傳統制造向創新驅動轉型,成為中國從 “制造大國”到“智造強國”躍遷的重要突破口,并在全球市場中逐步建立起技術、成本與生態協同的競爭優勢。

然而,中國新能源汽車產業正步入一個“雙卷”時代。“內卷”體現在國內市場滲透率持續提升的背景下,價格戰愈演愈烈,從入門級車型到高端市場全面蔓延,企業利潤空間被持續壓縮。2025 年上半年,汽車工業產能利用率僅為 71.6%,產能過剩問題日益突出。

與此同時,“外卷”表現為本土企業加速向海外市場拓展,試圖通過全球化布局尋找新的增長曲線。然而,這一路徑并非坦途,部分國家正通過調整貿易政策、加征關稅、設置技術與合規壁壘等方式,對中國新能源汽車構筑準入障礙,進一步加劇了出海的不確定性。

新能源汽車的“雙卷”困局并非孤例,而是折射出中國新興產業發展的困境:產業同構化與創新惰性的惡性循環。

在政策引導和地方經濟增長訴求的雙重驅動下,各地普遍將戰略性新興產業作為招商引資的重點,導致大量地區在產業選擇上高度趨同。據數融業對全國31個省市產業規劃的統計,超過20個省份將新能源汽車列為重點發展方向,近20個省份布局新材料(含前沿材料等),超過18個省份明確將生物醫藥納入重點培育領域。

新興領域的“一哄而上”現象是各地在經濟轉型壓力下的理性選擇,但在宏觀層面卻導致資源錯配。從個體角度看,各方都希望抓住新質生產力發展的歷史機遇,在萬億級新興市場中占據一席之地,卻將大量資源投入到相同的產業賽道,形成低水平重復建設與同質化競爭,企業陷入價格戰泥潭,原本用于研發創新的資源被消耗,行業整體陷入“增產不增收”的困境,最終從追求新質生產力滑向內卷。

更為隱蔽的是“溫室效應”所導致的創新惰性風險。地方政府為招商引資而營造的低成本環境,包括土地價格優惠、稅收減免、資金補貼等一攬子政策包,在短期內能夠有效吸引企業聚集,快速形成產業規模,屬于“人造的繁榮”。

然而,該類繁榮缺乏內生增長動力和可持續性基礎。隨著政策紅利的邊際效應逐漸遞減,企業面臨的市場競爭壓力卻因產業同構而持續加劇。在盈利空間不斷收窄的背景下,企業更傾向于采取成本導向的生存策略,轉向技術門檻較低、周期較短的模仿式或漸進式創新,而非投入資源進行高風險、長周期的原創性技術突破,導致“創新惰性”[2]。

此類短視行為在持續上升的成本和激烈的價格戰中,進一步壓縮了利潤空間,長此以往,區域創新能力將停滯不前,不僅削弱了企業的長期競爭力,也阻礙了區域經濟的高質量發展,背離了發展新質生產力的初衷。

面對內外雙重壓力,行業競爭的關鍵不再是誰“卷”得更久、更狠,而在于能否實現真正的“新”。 政策與產業應從追求“數量擴張”轉向聚焦“質量提升”,例如可通過補齊從“源頭創新”到“產業落地”的關鍵一環,實現資本、人才和區域資源的優化配置,邁向高質量發展。

四、破局之道:打通“第一公里”,跨越“死亡之谷”

“死亡之谷”指科技成果從實驗室走向市場過程中遭遇的系統性障礙——科研機構完成研發后缺乏后續資金支持,而企業面對早期技術又缺乏投入意愿,兩者之間形成結構性斷層。

技術斷層會削弱創新的源頭活力,將產業競爭推向低效的“內卷”困境:資本市場難以識別早期技術的真實價值,企業因此失去原創性創新的動力,產業發展只能依賴規模擴張而非技術突破來維系增長。要打通創新的“第一公里”,“概念驗證中心”(Proof-of-Concept Centre, PoCC)模式提供了務實路徑。

美國在概念驗證領域已有二十多年的探索歷史,加州大學圣迭戈分校于2001年創立馮·李比希中心,核心在于通過專業化服務體系和風險共擔機制來破解轉化效率瓶頸。中國從2018年開始探索圍繞大學設立概念驗證中心,西安交通大學建立了全國首家概念驗證中心[3],同年10月,中關村科學城積極響應,各地區也紛紛跟進,逐步構建起涵蓋集成電路、生物醫藥、人工智能等戰略性新興產業的服務體系。

盡管發展迅速,中國概念驗證體系在覆蓋面不斷擴大的同時,仍面臨資源分散、部分中心缺乏清晰產業技術路線圖等挑戰。在資源配置方面,由于資金多具公共屬性,相關決策受到較嚴格的財務監管,靈活性相對不足,難以快速響應市場和技術變化。為實現高效轉化,可借鑒海外的經驗模式,以美國麻省理工學院德什潘德科技中心為例,其資金來源中基金捐贈占60%、企業合作收入占30%,概念驗證中心擁有更大自主運營權,并建立“技術導師+行業高管”雙軌輔導機制,加快實現從實驗室到市場的有效轉化[4]。

此外,概念驗證中心需要大量兼具技術理解與商業洞察的“π型人才”,但當前國內此類人才供給不足[5],制約了跨學科創新成果的整合與商業化推進。構建系統化的“π型人才”培養體系,是優化概念驗證中心效能的關鍵一環。

在特朗普新一輪政策背景下,美國愈發奉行“經濟利益優先”,通過強化貿易保護、推動制造業回流和重構供應鏈布局,加速全球產業分工的重塑。在此過程中,競爭重心正從對制造成本的單一比拼,轉向對“技術高地”的系統性爭奪。企業若能在關鍵技術上建立領先優勢,便能在面對關稅波動、地緣政治緊張或勞動力成本上升等外部沖擊時,擁有更強的韌性與戰略主動。

以航空制造業為例,波音和空客作為大飛機領域的主制造商,憑借對全球供應鏈的整合能力以及對核心環節的較強控制,占據了關鍵地位,也獲得了更強的議價權。在技術與地緣雙重博弈加劇的今天,產業鏈的競爭已超越成本與效率的比拼,演變為對標準、生態和價值分配的主導權之爭——誰掌握核心能力,誰就能將供應鏈優勢轉化為品牌勢能與話語權。

中國必將突破內卷,向更高發展水平躍升,這既包括推進區域差異化布局,精準配置資源以避免重復投入、提升效能,也包括優化概念驗證中心運營機制,系統性打通從技術驗證到產業化落地的全鏈條通路。當技術、人才與產業協同進化,企業將增強在全球價值鏈中的話語權與主動權,在全球化重構的新篇章中標注更多屬于中國的坐標。

(作者滕斌圣:長江商學院戰略學教授,戰略研究副院長,新生代獨角獸全球生態體系研究中心主任;曹欣蓓:新生代獨角獸全球生態體系研究中心研究員)

[1] 《繼續尋找反轉資產,擁抱海外投資》,民生證券

[2] 胡彬, 萬道俠. (2017). 產業集聚如何影響制造業企業的技術創新模式——兼論企業“創新惰性”的形成原因. 財經研究, 43(11), 30-44.

[3] 蘇亮,盧霄飛,左靜楠. 中美概念驗證中心對比研究 [J]. 河南科技, 2025, 52 (12): 137-141.

[4] 陳勁,李麗萍,彭剛東. 美國概念驗證中心發展歷程及對中國的啟示[J]. 創新科技,2025, 25(3): 82-92.

[5] 陸辰君,劉群彥. 上海概念驗證中心建設現狀、面臨的挑戰及其發展建議——基于美國概念驗證中心建設經驗 [J]. 華東科技, 2025, (07): 64-67.

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司