- +1

三星和SK海力士將內(nèi)存價格上調(diào)30%

本文由半導(dǎo)體產(chǎn)業(yè)縱橫(ID:ICVIEWS)綜合

這波內(nèi)存半導(dǎo)體超級周期預(yù)計要比以往的更加持久和強(qiáng)勁。

據(jù)報道,AI驅(qū)動的內(nèi)存半導(dǎo)體超級周期預(yù)計會比過去的繁榮時期更加持久和強(qiáng)勁,由于對人工智能服務(wù)器的大量投資、通用服務(wù)器內(nèi)存的替換,以及對設(shè)備上人工智能需求的增加,供應(yīng)短缺的情況可能會持續(xù)3到4年。

三星電子、SK海力士等主要內(nèi)存供應(yīng)商將在今年第四季度向客戶調(diào)整報價,DRAM和NAND閃存價格上調(diào)幅度將高達(dá)30%,以滿足AI驅(qū)動的存儲芯片需求激增,并提升第6代HBM的盈利能力。花旗和摩根士丹利等全球投行預(yù)計DRAM平均售價(ASP)將上漲25-26%。

這種需求的激增是由像谷歌、微軟、亞馬遜、Meta和OpenAI這樣的科技巨頭推動的,它們向AI數(shù)據(jù)中心投入了數(shù)萬億到數(shù)千億韓元的資金,這推動了高性能DRAM,如HBM(高帶寬內(nèi)存)的需求。預(yù)計到2030年,HBM市場的規(guī)模將增長兩倍,達(dá)到1000億美元。盈利能力也在增加,即將推出的HBM4(第六代)價格比HBM3E高出60%。由于HBM的生產(chǎn)復(fù)雜性,供應(yīng)限制預(yù)計明年將惡化。

此外,隨著AI趨勢轉(zhuǎn)向推理應(yīng)用,通用型DRAM的需求也在增長,因為它相比HBM提供了更低的功耗和更快速的數(shù)據(jù)處理速度。像英偉達(dá)這樣的公司正在專注于高級內(nèi)存技術(shù),如GDDR7和LPDDR5X,以用于人工智能加速器。DRAM和NAND閃存的價格上漲預(yù)計將持續(xù)到2026年,花旗預(yù)計DRAM ASP將同比上漲37%,NAND閃存將同比上漲39%。

報道稱,由于擔(dān)心DRAM短缺,幾家領(lǐng)先的國際電子和服務(wù)器公司正在囤積內(nèi)存,并與三星和SK海力士洽談簽訂2至3年長期供應(yīng)協(xié)議,與以往按季度或年度簽訂合同的傳統(tǒng)形成鮮明對照。

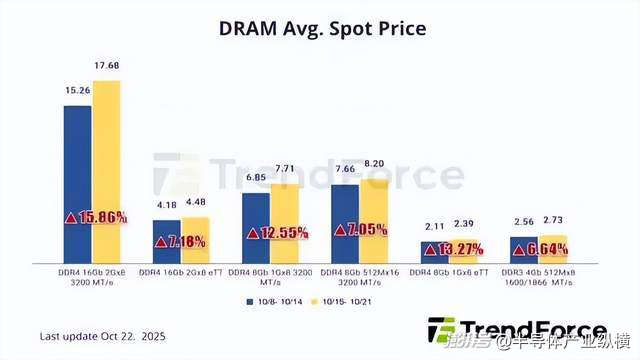

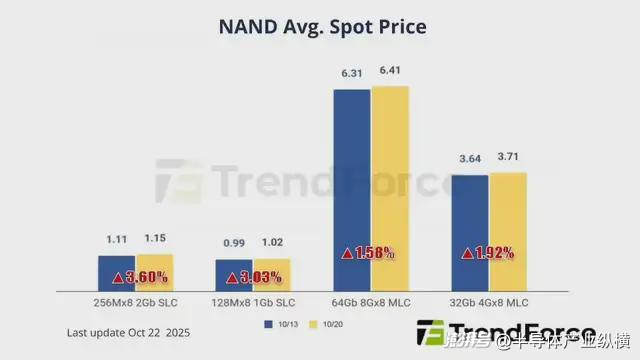

現(xiàn)貨市場加價趨勢明顯

調(diào)研機(jī)構(gòu)TrendForce的報告也印證了這一點,內(nèi)存現(xiàn)貨市場正經(jīng)歷一輪迅猛的漲價潮。由于買家為對沖未來漲價風(fēng)險而積極備貨,DRAM 和 NAND閃存現(xiàn)貨市場加價趨勢明顯,各類容量的晶圓價格普遍上漲,市場看漲情緒濃厚。

在 DRAM 現(xiàn)貨市場,交易勢頭持續(xù)增強(qiáng)。盡管消費電子產(chǎn)品的終端需求并未顯著復(fù)蘇,但市場普遍預(yù)期價格將持續(xù)大幅上漲。因此,買家為維持安全庫存水平而積極備貨,這種避險需求顯著提升了 DDR4 和 DDR5 產(chǎn)品的成交量。

受此影響,持有庫存的模組廠也開始惜售,從而進(jìn)一步快速推高價格。主流 DDR4 芯片(1Gx8 3200MT/s)的平均現(xiàn)貨價格已從上周的7.219美元漲至7.931美元,周環(huán)比漲幅高達(dá)9.86%。

NAND 閃存現(xiàn)貨市場的漲勢更為猛烈。由于供應(yīng)商持續(xù)上調(diào)報價,本周各容量晶圓的平均價格漲幅達(dá)到了 15% 至 20%。供應(yīng)端目前普遍采取惜售和控貨策略,報價大多集中在高位,市場上的低價貨源幾乎消失。盡管買家積極提高目標(biāo)價求購,但由于供應(yīng)有限,實際成交量仍然不高。

具體來看,512Gb 和 1Tb TLC 晶圓的價格上漲最為明顯。其中,512Gb TLC 晶圓的現(xiàn)貨價格本周飆升 27.96%,達(dá)到 4.576 美元。當(dāng)前,市場普遍認(rèn)為 2025 年第四季度價格仍有上漲空間。

Q4價格預(yù)計延續(xù)漲勢

在NAND方面,TrendForce觀察到由于消費市場需求提前在上半年被透支,下半年旺季未能如預(yù)期發(fā)揮效應(yīng),市場原本普遍預(yù)估4Q25價格將進(jìn)入盤整。然而,HDD供給短缺與過長交期,使CSP(云端服務(wù)供應(yīng)商)將儲存需求快速轉(zhuǎn)向QLC Enterprise SSD,短期內(nèi)急單大量涌入,造成市場明顯波動。同時,SanDisk(閃迪)率先宣布調(diào)漲10%,Micron(美光)也因價格與產(chǎn)能配置考量暫停報價,使得供應(yīng)端氛圍由保守轉(zhuǎn)為積極。在此外溢效應(yīng)帶動下,預(yù)估NAND Flash第四季各類產(chǎn)品合約價將全面上漲,平均漲幅達(dá)5-10%。

從供給面來看,NAND Flash受惠于上半年減產(chǎn)與優(yōu)先去化庫存,市場供需平衡明顯改善,原廠庫存與價格壓力同步緩解。除幾家大廠規(guī)劃于明年啟動新廠投產(chǎn)外,其余廠商資本支出多集中于先進(jìn)制程升級,以優(yōu)化單位成本結(jié)構(gòu),并將產(chǎn)能聚焦于高毛利產(chǎn)品,減少價格競爭以提升利潤,形成價格支撐。產(chǎn)品面上,QLC因具成本優(yōu)勢而廣泛應(yīng)用于SSD,特別是生成式AI對海量數(shù)據(jù)儲存需求推升,使各大原廠更加著重于QLC產(chǎn)能布局。

就需求面來看,NAND Flash下半年受消費力道走弱、OEM采購趨緩,渠道端亦存在大量成機(jī)庫存待去化影響。不過,由于Server OEM及CSP業(yè)者上半年積極清理庫存,加上NVIDIA(英偉達(dá))新一代Blackwell芯片于2H25進(jìn)入放量出貨階段,疊加HDD供給吃緊,帶動Enterprise SSD需求大幅攀升。此消彼長下,NAND Flash整體需求仍維持正向發(fā)展。

在DRAM方面,TrendForce最新調(diào)查顯示,由于三大DRAM原廠持續(xù)優(yōu)先分配先進(jìn)制程產(chǎn)能給高階Server DRAM和HBM,排擠PC、Mobile和Consumer應(yīng)用的產(chǎn)能,同時受各終端產(chǎn)品需求分化影響,第四季舊制程DRAM價格漲幅依舊可觀,新世代產(chǎn)品漲勢相對溫和。預(yù)估整體一般型DRAM (Conventional DRAM)價格將季增8-13%,若加計HBM,漲幅將擴(kuò)大至13-18%。

*聲明:本文系原作者創(chuàng)作。文章內(nèi)容系其個人觀點,我方轉(zhuǎn)載僅為分享與討論,不代表我方贊成或認(rèn)同,如有異議,請聯(lián)系后臺。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司