- +1

兩個(gè)魔芋概念股的資本故事:鹽津鋪?zhàn)酉蜃螅l(wèi)龍向右

出品/壹覽商業(yè)

作者/李彥

編輯/木魚

當(dāng)下的零食賽道,有一個(gè)不可忽視的大單品——魔芋。

過(guò)去兩年,它從火鍋配料變成貨架主角,從餐飲原料變成資本寵兒。低脂、低卡、可復(fù)制,這種帶有“健康幻覺(jué)”的零食,恰好擊中了消費(fèi)市場(chǎng)的情緒中樞:吃得爽,又不用負(fù)罪感。

資本嗅覺(jué)比消費(fèi)者更快。被稱作“魔芋第一股”的一致魔芋(839273)股價(jià)在過(guò)去一年從10.46元一度飆升至59.68元。而作為“魔芋概念股”的兩個(gè)龍頭企業(yè),鹽津鋪?zhàn)雍托l(wèi)龍的股價(jià)也分別上漲至98.98元和17.58港元高點(diǎn)。

其中,鹽津鋪?zhàn)涌俊按竽酢蹦в笏孛乔腥虢】蒂惖溃郧烂芏扰c上新速度持續(xù)放量;衛(wèi)龍則憑“魔芋爽”延續(xù)辣條時(shí)代的品牌勢(shì)能,成為年輕人心智中“辣而不罪惡”的代名詞。它們共同完成了魔芋從原料到爆品的躍遷,也重新點(diǎn)燃了零食賽道的新增長(zhǎng)幻想。

但幻想終歸要與現(xiàn)實(shí)對(duì)賬。鹽津鋪?zhàn)印⑿l(wèi)龍的財(cái)報(bào)和股價(jià)雙雙透露了一個(gè)信號(hào):魔芋的風(fēng)口,來(lái)到了下半段。

魔芋玩的不是健康牌

在零食行業(yè)的周期中,魔芋滿足了一個(gè)時(shí)代性的想象——在健康焦慮背景下,找到一個(gè)既“爽口”又“無(wú)負(fù)擔(dān)”的解法。

它是一種低脂、高纖維的天然原料,既具備“健康食品”的心理補(bǔ)償,又能通過(guò)復(fù)合調(diào)味重建零食的刺激體驗(yàn)。這種雙重屬性讓魔芋成為極少數(shù)能夠同時(shí)對(duì)接“輕食文化”和“嗜辣文化”的產(chǎn)品。

魔芋的原料加工門檻不高,供應(yīng)鏈成熟、成品標(biāo)準(zhǔn)化程度高,既能做絲、能切片、也能模擬“素毛肚”的形態(tài)。企業(yè)只需調(diào)整口味與包裝,就能以低成本實(shí)現(xiàn)“新品爆款”的外觀。

壹覽商業(yè)注意到,過(guò)去兩年,魔芋品牌的傳播邏輯卻有了變化。

在爆紅初期,主流做法是以“低脂/低卡/輕負(fù)擔(dān)”等健康標(biāo)簽切入,把魔芋包裝成“辣條的更健康替代”,迅速打入注重身材管理的年輕人群;比如衛(wèi)龍魔芋爽產(chǎn)品頁(yè)顯示“100g魔芋爽滿足人體每天24%膳食纖維所需”,是“身材控的私藏解饞美味”,鹽津鋪?zhàn)勇獒u素毛肚包裝頁(yè)上,寫有“富含膳食纖維,好吃輕負(fù)擔(dān)”。阿寬“魔小飽”魔芋涼面,直接標(biāo)注“0脂低卡面體”。

然而,現(xiàn)在魔芋單品的敘事重心轉(zhuǎn)向“好吃/辣爽/嚼勁和還原度”。2024 年以來(lái),衛(wèi)龍相繼上線“麻醬魔芋爽”等更強(qiáng)調(diào)風(fēng)味層次的單品;鹽津鋪?zhàn)觿t以“大單品×大口味”推進(jìn)麻醬、酸辣、香辣烤肉等組合,并與三養(yǎng)推出“火雞醬味”聯(lián)名,整體敘事更靠近“重口味零食”。

這是因?yàn)椋в蟮摹敖】蹬啤闭娌缓么颉T诙喾莸谌綑z測(cè)中,不少魔芋制品的含鹽量、鈉含量甚至高于部分辣條;為了追求口感,企業(yè)往往加入淀粉、糖、增稠劑與大量調(diào)味油,使得熱量并未如宣傳般“無(wú)負(fù)擔(dān)”。

這個(gè)現(xiàn)象也意味著,魔芋爽最核心的增長(zhǎng)邏輯變化了。競(jìng)爭(zhēng)邏輯回到了零食行業(yè)的底層規(guī)律:口味、價(jià)格與渠道效率。上半場(chǎng)靠健康敘事放大用戶想象,下半場(chǎng)拼的是復(fù)購(gòu)與動(dòng)銷。但顯然,魔芋爽的增長(zhǎng)已經(jīng)過(guò)了最容易的階段。

魔芋紅利仍在,但成本壓力值得重視

魔芋爽成為休閑食品領(lǐng)域的現(xiàn)象級(jí)品類,衛(wèi)龍、鹽津鋪?zhàn)邮谦@利最大的兩個(gè)企業(yè)。衛(wèi)龍靠魔芋爽完成從辣條到蔬菜制品的躍遷,鹽津鋪?zhàn)觿t憑“大魔王”系列一戰(zhàn)成名,在零食行業(yè)集體過(guò)冬,多家上市企業(yè)利潤(rùn)腰斬的背景下,業(yè)績(jī)逆勢(shì)增長(zhǎng)。

2024年,魔芋爽帶動(dòng)衛(wèi)龍蔬菜制品營(yíng)收同比增長(zhǎng) 59.1%,達(dá)到 33.7億元,首次超過(guò)辣條業(yè)務(wù),成為公司營(yíng)收主力。同年,鹽津鋪?zhàn)拥男蓍e魔芋制品營(yíng)收 8.38億元,同比增長(zhǎng) 76.1%,占比 15.8%。

到了2025年上半年,這一趨勢(shì)仍在延續(xù):衛(wèi)龍的蔬菜制品營(yíng)收同比增長(zhǎng) 44.3% 至 21.09億元,占比 60.5%;鹽津鋪?zhàn)有蓍e魔芋制品營(yíng)收 7.91億元,同比暴漲 155.1%,占比升至 26.9%。華泰研究數(shù)據(jù)顯示,兩家企業(yè)合計(jì)市占率超五成,其中,衛(wèi)龍市占率約為42%,鹽津鋪?zhàn)邮姓悸始s為13%。

然而,紅利的另一面,是成本的上漲。據(jù)《北京商報(bào)》報(bào)道,魔芋的高速增長(zhǎng)正持續(xù)向上游傳導(dǎo)壓力。魔芋精粉價(jià)格在2024年翻倍上漲,從每斤2元漲至4元左右;鮮魔芋價(jià)格從每噸3000元漲到六七千元,魔芋精粉更是一度突破 9萬(wàn)元/噸。

鹽津鋪?zhàn)釉诎肽陥?bào)中披露,魔芋精粉采購(gòu)均價(jià)較上年同期上漲超 30%,導(dǎo)致公司毛利率從 32.53% 下滑至 29.66%。衛(wèi)龍同樣受到原料波動(dòng)影響,蔬菜制品毛利率由 52.52%降至46.5%。

與此同時(shí),競(jìng)爭(zhēng)的門檻正在被迅速抹平。三只松鼠、勁仔食品、洽洽食品、周黑鴨、來(lái)伊份等三十多個(gè)品牌已相繼推出魔芋制品,賽道從“爆品”轉(zhuǎn)為“紅海”。產(chǎn)品創(chuàng)新也集中在口味與形態(tài)的延展上——從麻辣、香辣到火雞醬、酸辣火鍋,再到鮮筍魔芋、貢菜魔芋,乃至魔芋干、素蝦仁。

換言之,行業(yè)正經(jīng)歷“標(biāo)準(zhǔn)化→過(guò)度競(jìng)爭(zhēng)→微創(chuàng)新”的階段性循環(huán)。

資本市場(chǎng)已經(jīng)提前給出了反應(yīng)。2025年6月,鹽津鋪?zhàn)庸蓛r(jià)一度沖至 98.98元,隨后回落至70元區(qū)間;衛(wèi)龍港股股價(jià)從 17.5港元的高點(diǎn)跌至約 10港元。

顯然,魔芋的紅利并不會(huì)迅速消退——到2025年中國(guó)魔芋產(chǎn)業(yè)市場(chǎng)規(guī)模預(yù)計(jì)將突破 300億元,未來(lái)三年復(fù)合增長(zhǎng)率仍可維持在 11.8% 左右。但對(duì)于衛(wèi)龍和鹽津鋪?zhàn)佣裕P(guān)鍵不在市場(chǎng)是否增長(zhǎng),而在如何以更穩(wěn)健的結(jié)構(gòu)去承接增長(zhǎng)。

魔芋成衛(wèi)龍的生命線,但鹽津鋪?zhàn)硬皇?/strong>

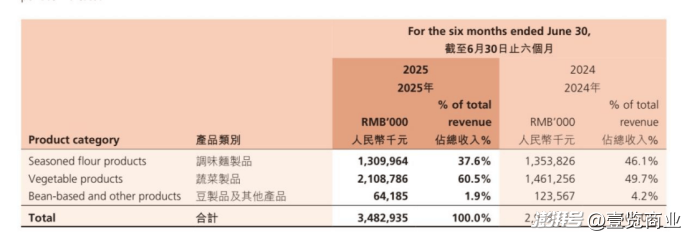

對(duì)比兩家企業(yè)看,對(duì)衛(wèi)龍來(lái)說(shuō),魔芋是品牌重塑的中心品類;對(duì)鹽津鋪?zhàn)佣裕钱a(chǎn)業(yè)體系中一塊增長(zhǎng)迅速的新業(yè)務(wù)。

上市之后,衛(wèi)龍面臨的最大挑戰(zhàn)是“如何走出辣條”。傳統(tǒng)調(diào)味面制品的增速趨緩,使魔芋爽成為品牌轉(zhuǎn)型的關(guān)鍵支點(diǎn)。從數(shù)據(jù)上看,衛(wèi)龍的結(jié)構(gòu)重心已被徹底重塑:蔬菜制品(以魔芋爽為主)收入從2022年的不足30%躍升至2025年上半年的 60.5%,實(shí)現(xiàn)連續(xù)兩年超40%的增速。與此同時(shí),調(diào)味面制品、豆制品及其他產(chǎn)品兩個(gè)品類的營(yíng)收總額是同比下降的。

可以看到,衛(wèi)龍的產(chǎn)能投入同樣集中,公司蔬菜制品設(shè)計(jì)產(chǎn)能同比增長(zhǎng) 59.4% 至 9.47萬(wàn)噸,調(diào)味面制品反向縮減三成。

(圖源:衛(wèi)龍財(cái)報(bào))

這意味著,衛(wèi)龍的增長(zhǎng)模式高度依賴魔芋周期。一旦需求放緩或競(jìng)爭(zhēng)加劇,其利潤(rùn)表將最先受到?jīng)_擊。

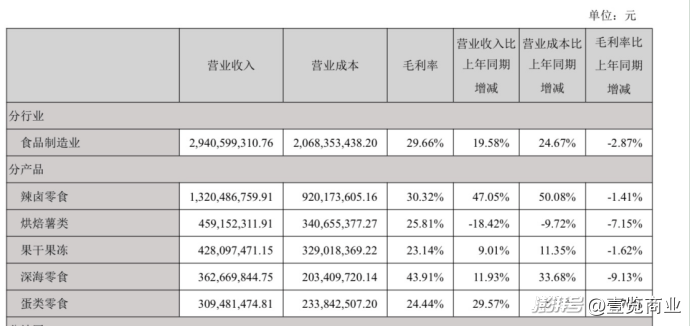

鹽津鋪?zhàn)觿t是“吸納式”增長(zhǎng)。在其產(chǎn)品體系中,魔芋是新增引擎,但不是單一支柱。公司仍保持蜜餞、堅(jiān)果、肉類鹵味等多品類布局,魔芋制品只是其中增速最快的一支。

2025年上半年,鹽津鋪?zhàn)有蓍e魔芋制品營(yíng)收 7.91億元,同比增長(zhǎng) 155.1%,占比提升至 26.9%;這一增長(zhǎng)并未改變公司的基本盤,分產(chǎn)品看,鹽津鋪?zhàn)觾H有烘焙薯類營(yíng)收額呈負(fù)增長(zhǎng)。

(圖源:鹽津鋪?zhàn)迂?cái)報(bào))

鹽津的策略更接近“產(chǎn)業(yè)整合”:在云南曲靖建立魔芋精粉加工基地,強(qiáng)化上游控制力;在分銷端利用既有渠道網(wǎng)絡(luò)加速鋪貨。魔芋在它的體系中,是一個(gè)規(guī)模放大的節(jié)點(diǎn)。

這種結(jié)構(gòu)差異,也決定了魔芋放緩時(shí)的風(fēng)險(xiǎn)暴露順序。衛(wèi)龍的風(fēng)險(xiǎn)更顯性。由于蔬菜制品收入占比過(guò)高,魔芋價(jià)格與銷量波動(dòng)將直接影響毛利和利潤(rùn)表現(xiàn)。

而鹽津的風(fēng)險(xiǎn)更“系統(tǒng)化”,但分散:原料成本上漲確實(shí)壓縮了毛利,但公司依托多品類和縱向一體化布局,能在原料端與成本端之間實(shí)現(xiàn)部分對(duì)沖。

兩家公司在打法上的差別,也強(qiáng)化了這種分化。

衛(wèi)龍更依賴品牌心智的更新。它以“健康辣味”重新定義零食,強(qiáng)調(diào)“爽而無(wú)負(fù)擔(dān)”的感官體驗(yàn),并通過(guò)代言人與新品頻率維持熱度。這一模式的優(yōu)點(diǎn)是敘事集中、動(dòng)銷快,但劣勢(shì)在于周期性強(qiáng),容易受輿論與流量波動(dòng)影響。

鹽津鋪?zhàn)痈蕾嚽烂芏扰c供應(yīng)鏈控制力。它強(qiáng)調(diào)上新速度、終端覆蓋率和工廠效率,把“大魔王”系列納入既有分銷體系,利用系統(tǒng)化的經(jīng)銷商網(wǎng)絡(luò)穩(wěn)住銷量。前者靠消費(fèi)者認(rèn)知驅(qū)動(dòng),后者靠渠道體系驅(qū)動(dòng)。魔芋放緩時(shí),品牌模式受到的是市場(chǎng)端壓力,渠道模式受到的是成本端壓力。

整體看,魔芋證明了零食行業(yè)仍然有制造新敘事的能力,也暴露了爆品周期的短促本質(zhì)。

這場(chǎng)關(guān)于“人類貓條”的狂歡,也讓行業(yè)重新認(rèn)識(shí)一個(gè)事實(shí)——健康零食的邊界,不由原料決定,而由運(yùn)營(yíng)體系決定。魔芋之后,賽道仍會(huì)不斷更替,但邏輯不會(huì)變。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司