- +1

文華東方退市:一場押上148年家底的梭哈

作者 | 王念念

編輯 | Sette

1

這兩天酒店圈有個(gè)大事。

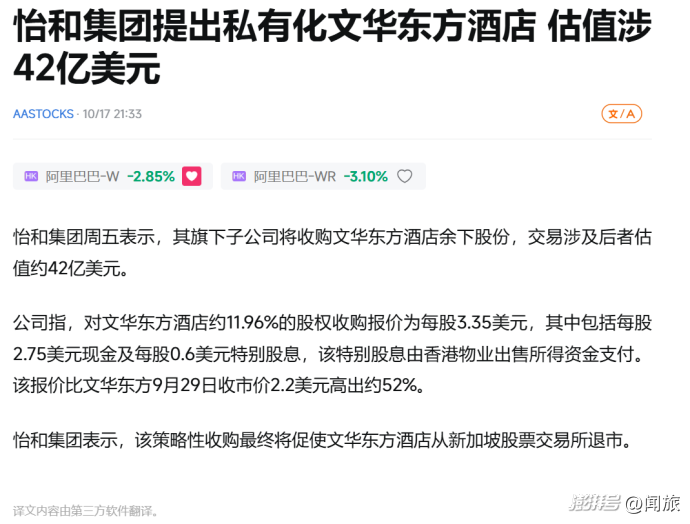

文華東方,就是那個(gè)住一晚能頂很多人一個(gè)月工資的奢牌酒店,被母公司怡和集團(tuán)用42億美元打包帶走,從新加坡股市私有化退市了。

順便還把自己在香港銅鑼灣“港島壹號中心”最頂13層樓面,賣給了阿里巴巴,套現(xiàn)9.25億美元。

一邊退市,一邊賣樓。

朋友圈立馬分成了兩派。

一撥人覺得這步棋走得妙:

徹底擺脫股市的綁架,不用再為了每個(gè)季度的財(cái)報(bào)當(dāng)孫子,可以安心搞品牌、做長期戰(zhàn)略了。

另一撥人覺得文華東方這就是混不下去了:

明明就是股價(jià)長期半死不活,盈利能力被同行吊打,上市混不下去才被迫退市,這就是戰(zhàn)略收縮。

那么問題來了,文華東方這波操作,到底是“資本妙棋”,還是“無奈之舉”?

坦率說,挺文華東方的這批人共情能力挺強(qiáng)的,也確實(shí)懂上市公司的無奈。

你以為上市之后的自己是霸道總裁。

其實(shí)是天天被一幫華爾街之狼圍著,每個(gè)季度問你:“這季度掙了多少錢?下季度能掙更多嗎?不能?那你是不是不行了?”

文華東方就這處境。

退市之后相當(dāng)于耳根子清靜了。

2

首先,最直觀的一點(diǎn),它終于不用再“quarterly 交作業(yè)”了。

你想想,上市公司像個(gè)啥?

就像個(gè)被24小時(shí)直播的網(wǎng)紅,還要每個(gè)季度都得在股東、分析師面前搞一次“業(yè)績匯報(bào)直播”。

管理層至少30%的精力,不是花在怎么把酒店服務(wù)做得更牛上,而是耗在:

這感覺,就像你是個(gè)想潛心搞創(chuàng)作的科學(xué)家,但有個(gè)“事精”天天站你身后,每天換著花樣給你搞事情,你還哪有時(shí)間和心思去搞那些十年后才能出成果的尖端研究?

文華東方這一退,從精神狀態(tài)上先解套了。

其次,它可以安心搞“品牌建設(shè)”這種慢功夫了。

講個(gè)故事。

2019年的時(shí)候,文華東方想花5000萬歐元翻新巴黎酒店,股東問:“多久回本?”答:“7到10年。”股東臉都綠了。

你品,你細(xì)品。奢華品牌的建設(shè),本來就是慢工出細(xì)活。你非要它兩三年回本,那不就等于逼著故宮搞快餐?

私有化之后,它就能:

這個(gè)東西有作業(yè)可抄的。你看四季酒店,2007年私有化之后,反而迎來了黃金期——不卷規(guī)模,卷品質(zhì),房價(jià)一路漲。

最后,它可以“靈活賣樓,輕裝上陣”。

這兩年文華東方雖然一直在“賣賣賣”:

但其實(shí)一直是“賣樓不賣牌”,做的是從“房東”到“管家”的轉(zhuǎn)型。

比如,賣掉了巴塞羅那酒店物業(yè),卻保留管理權(quán)。

賣掉了巴黎酒店物業(yè),但簽了50年管理合同。

顯而易見,這是戰(zhàn)略調(diào)整。但你是上市公司,以前賣個(gè)樓文華東方可能要解釋一大堆,而且就算解釋的再清楚,也會(huì)有人跳出來說“不聽不聽,王八念經(jīng)”。

私有化之后,它明顯更靈活。賣樓?老子樂意怎么賣就怎么賣!資產(chǎn)調(diào)整速度更快,資金想投哪兒投哪兒。

這不是沒有參考案例。

你看希爾頓,2007年私有化后一頓操作,賣掉重資產(chǎn),專注品牌管理。2013年重新上市,估值翻倍。

3

這些問題雖然都客觀存在,但也不能說唱衰文華東方私有化的人就完全沒有道理。

人家也有自己的一套邏輯。

第一,文華東方這些年股價(jià)表現(xiàn)確實(shí)一般。

股價(jià)從2015年的2.8美元,跌到2024年私有化前的1.8美元,十年跌了36%。

同期,恒生指數(shù)沒咋動(dòng),奢侈品指數(shù)還漲了50%。

你說這是市值被“低估”?還是市場真不看好?

而且從總估值倒推文華東方的單房估值,與同級別品牌對比也比較慘:

四季:2000萬美元/間

凱悅:1200萬美元/間

文華東方:955萬美元/間

第二,盈利能力拉胯,利潤不行。

2023年,文華東方的凈利潤率是5.8%。四季是12%-15%。

為啥?文華東方成本高、房間少、擴(kuò)張慢、數(shù)字化落后…

你說你品牌牛,但酒店是生意,不是慈善。不賺錢,你說啥都沒用。

第三,競爭卷成麻花,它還在慢悠悠。

就看門店規(guī)模,目前四季酒店120家,麗思卡爾頓100+,柏悅60+。文華東方?44家。

新來的安縵、六善、寶格麗,一個(gè)比一個(gè)狠,要么極致奢華,要么健康養(yǎng)生,要么奢侈品跨界。

文華東方呢?擴(kuò)張慢、品牌老、App剛出、會(huì)員計(jì)劃沒人理。

你說你要“專注長期”?市場會(huì)等你嗎?不會(huì)。

4

所以,文華東方私有化的真相是啥?

很明顯,它既不是完全主動(dòng)的戰(zhàn)略升級,也不是完全被動(dòng)的戰(zhàn)略收縮,而是“在沒辦法中想辦法”。

即“被動(dòng)”又“主動(dòng)”。

對!就是這么尷尬。

被動(dòng)的是:股價(jià)低、利潤差、競爭卷,都是事實(shí)。

主動(dòng)的是:它選擇了私有化、選擇了輕資產(chǎn)、選擇了聚焦長期。

它不是在躺平,它是在換裝備,在掙扎。

接下來的3-5年,對文華東方來說是生死時(shí)速的“轉(zhuǎn)型黃金窗口”。窗口期一過,是騾子是馬,溜都沒得溜。

而在這個(gè)窗口期內(nèi),其實(shí)只看三點(diǎn)。

第一,看它能不能真正“輕裝上陣”。

現(xiàn)在文華東方大概30%的酒店是純管理,目標(biāo)是干到60%以上。這意味著啥?意味著它得從自己吭哧吭哧當(dāng)“包租婆”,變成靠品牌和管理費(fèi)吃飯的“超級管家”。

成了:資產(chǎn)負(fù)債率下降,財(cái)報(bào)立馬好看,現(xiàn)金流更健康。

不成:還是背著沉重的資產(chǎn)包袱,那就等于換湯不換藥,私不私有化沒啥區(qū)別。

第二,看它能不能把規(guī)模做大。

說實(shí)話,文華東方現(xiàn)在一年開2-3家,跟蝸牛似的。之后速度能不能提到年均4-5家,跟四季、安縵在中東、亞洲掰手腕、搶地盤?

成了:酒店數(shù)量翻倍,市場份額上去,規(guī)模效應(yīng)就能出來。

不成:那就是龜速前進(jìn),眼睜睜看著別人把好地方都占光了,自己越來越邊緣。

第三,是最實(shí)在也是最難的,賺錢能力得提上來。

對文華東方來說,比較理想的情況是凈利潤率從現(xiàn)在的5.8%爬到10%以上。但這不是說說就行的。

就單說從RevPAR上要利潤這事。

文華東方的房價(jià)本身就不便宜。想提高RevPAR,要么降價(jià)走量,要么在原有價(jià)格上再提升入住率,但無論怎么做,都有難度。

那么再換一種思路就是,文華東方必須在運(yùn)營成本上摳得更細(xì),而且服務(wù)還不能拉胯。得把每一分錢都得花在刀刃上。

但對于一個(gè)奢華酒店來說,這其實(shí)也不容易。

5

所以,說句公道話。

即便文華東方的私有化,是被股價(jià)、盈利、競爭三座大山壓得喘不過氣,迫不得已才使出的“緩兵之計(jì)”,是一次被逼到墻角的“戰(zhàn)術(shù)調(diào)整”……

但我們至少得對這份“掙扎”保留一絲敬意。

想想看,一個(gè)148歲的老字號,什么大風(fēng)大浪沒見過?它本可以倚老賣老,躺在功勞簿上吃老本,靠著“傳奇歷史”這口仙氣續(xù)命,直到優(yōu)雅地老去。

但它沒有。

它選擇在年近古稀的時(shí)候,親手打破自己熟悉的玩法,賣掉家當(dāng),換個(gè)賽場重新起跑。

這需要的不是一點(diǎn)半點(diǎn)勇氣。

這就像一位武林名宿,到了這個(gè)歲數(shù),不甘心只用祖?zhèn)鞯膸渍袘?yīng)付場面,偏要閉關(guān)修煉,去搗鼓什么全新武功——成則宗師再臨,敗則晚節(jié)不保。

這種“不認(rèn)命、不躺平”的勁兒,在這個(gè)動(dòng)不動(dòng)就“躺平算了”的時(shí)代,反而顯得有點(diǎn)珍貴,甚至有點(diǎn)悲壯。

當(dāng)然,情懷不能當(dāng)飯吃,尊重也換不來股價(jià)。

這次豪賭最終的結(jié)局,是涅槃重生,還是溫水煮青蛙?

咱們誰說了都不算。唯一的裁判,只有一個(gè)——那就是時(shí)間。

就這樣,散會(huì)。

圖片來源于攝圖網(wǎng)和網(wǎng)絡(luò)截圖

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺(tái)。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司