- +1

分析|中國前三季度GDP增長5.2%,機構稱年內增量政策仍有空間

10月20日,國家統計局公布2025年中國經濟“三季報”。

初步核算,前三季度國內生產總值1015036億元,按不變價格計算,同比增長5.2%。分季度看,一季度國內生產總值同比增長5.4%,二季度增長5.2%,三季度增長4.8%。從環比看,三季度國內生產總值增長1.1%。

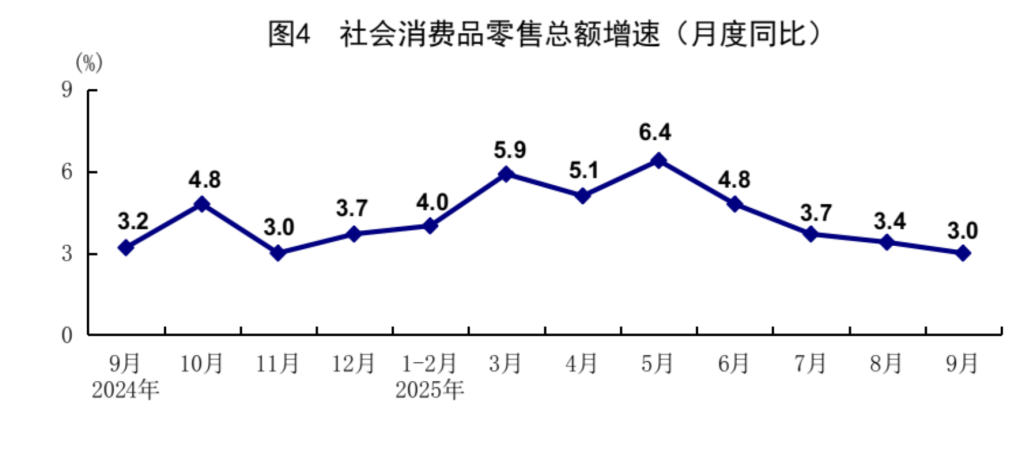

前三季度,社會消費品零售總額365877億元,同比增長4.5%。9月份,社會消費品零售總額同比增長3.0%,環比下降0.18%。

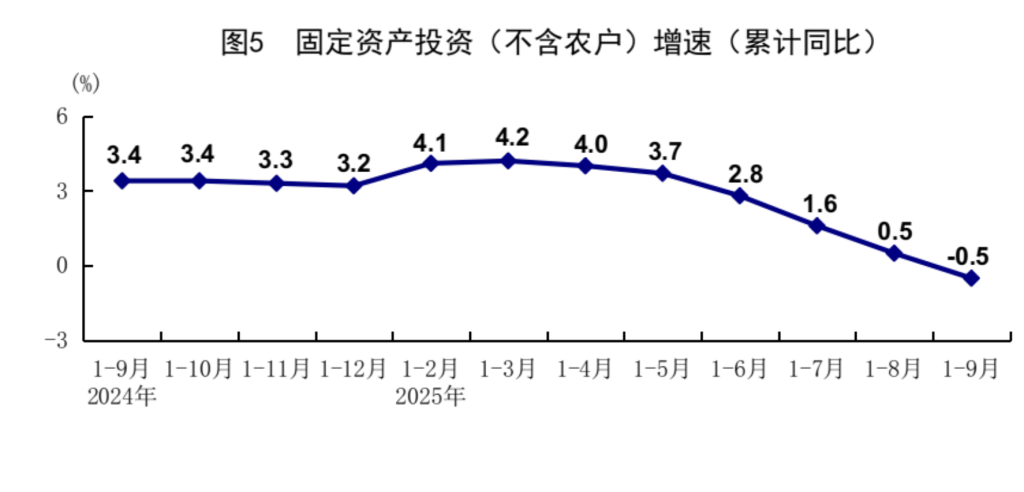

前三季度,全國固定資產投資(不含農戶)371535億元,同比下降0.5%;扣除房地產開發投資,全國固定資產投資增長3.0%。分領域看,基礎設施投資同比增長1.1%,制造業投資增長4.0%,房地產開發投資下降13.9%。9月份,固定資產投資(不含農戶)環比下降0.07%。

國家統計局新聞發言人當日表示,盡管外部環境復雜演變,經濟發展面臨不少壓力,但我國經濟“穩”的格局、“進”的勢頭、“韌”的特性沒有改變,保持穩中有進發展態勢具有堅實支撐。下階段,要加力提效實施逆周期調節,持續用力擴大內需、做強國內大循環,進一步激發市場活力、提振發展預期,不斷增強內生增長動能,力促經濟持續健康發展。

外部環境復雜嚴峻、國內結構調整壓力較大,三季度GDP增速有所回落

三季度,我國GDP為354500億元,按不變價格計算,同比增長4.8%,增速較二季度回落0.4個百分點。

國家統計局新聞發言人表示,二季度GDP增速主要是外部環境復雜嚴峻、國內結構調整壓力較大等因素共同作用的結果。從國際看,三季度以來,個別國家濫施關稅沖擊全球經貿秩序,單邊主義、保護主義盛行,國際經貿增長不穩定不確定性加大,發展面臨的外部環境更趨復雜。從國內看,我國正處在經濟結構調整關鍵期,新舊動能接續轉換存在陣痛,一些長期積累的結構性問題有待化解,部分行業增勢減緩客觀上影響經濟增速回落。

國家統計局數據顯示,三季度,最終消費支出對經濟增長貢獻率為56.6%(二季度為52.3%),拉動GDP增長2.7個百分點;資本形成總額對經濟增長貢獻率為18.9%(二季度為24.7%),拉動GDP增長0.9個百分點;貨物和服務凈出口對經濟增長貢獻率為24.5%(二季度為23.0%),拉動GDP增長1.2個百分點。

興業證券宏觀首席分析師段超表示,三季度消費和凈出口對GDP增速的貢獻較二季度保持一致,本季經濟增速回落主要受投資增速下滑拖累。

東方金誠首席宏觀分析師王青指出,受貿易轉移效應持續發酵、上年同期基數變化等影響,三季度出口增速加快,凈出口對經濟增長的拉動力達到1.2個百分點,與上季度持平,繼續明顯高于近10年約0.5個百分點的平均水平。另一方面,三季度投資增速快速回落,背后主要是受上半年經濟運行穩中偏強,宏觀政策處于觀察期,加之當前地方政府財政偏緊,外部波動影響國內制造業投資信心,以及樓市延續調整等影響。

“以舊換新”退坡、去年同期基數抬升,9月社零總額增速下滑

前三季度,社會消費品零售總額365877億元,同比增長4.5%,增速比上年同期、上年全年分別加快1.2個、1.0個百分點。

9月份,社會消費品零售總額增長3.0%,受中秋節錯月節假日減少等因素影響,增速比8月份回落0.4個百分點;扣除價格因素,社會消費品零售總額實際增長3.5%。值得注意的是,社零總額同比增速已連續4個月回落。

數據顯示,9月份以舊換新政策相關商品零售增速有所放緩。家用電器和音像器材類、家具類、文化辦公用品類商品零售額分別增長3.3%、16.2%、6.2%,增速較上月分別放緩11.0、2.4、8.0個百分點。此外,9月份餐飲收入4509億元,增長0.9%(前值為2.1%)。

中金宏觀表示,隨著以舊換新政策的退坡和去年同期基數抬升,以舊換新分項零售額增長趨于放緩,帶動總體社零增速下行。與此同時,餐飲零售增速放緩至0.9%,煙酒類零售額延續弱增長態勢,顯示出相關政策對消費的影響依然存在。

王青表示,三季度以來,伴隨去年同期促消費政策加碼帶動基數抬升,社零增速出現較為明顯的下行波動。另外,受房地產市場調整影響,當前居民消費信心依然偏低。

前三季度固定資產投資增速轉負

1-9月份,全國固定資產投資(不含農戶)371535億元,同比下降0.5%,為2020年8月以來首次負增長。扣除房地產開發投資,前三季度,全國固定資產投資增長3.0%。從環比看,9月份固定資產投資(不含農戶)下降0.07%。

分領域看,前三季度,基礎設施投資同比增長1.1%,拉動全部投資增長0.2個百分點;制造業投資增長4.0%,拉動全部投資增長1.0個百分點;房地產開發投資下降13.9%。全國新建商品房銷售面積65835萬平方米,同比下降5.5%;新建商品房銷售額63040億元,下降7.9%。

與1-8月相比,前三季度,基建投資、制造業投資同比增速分別回落0.9、1.1個百分點,房地產開發投資降幅擴大1.0個百分點。

王青認為,前三季度基建投資增速回落,原因在于,一是上半年經濟穩中偏強,三季度基建投資穩增長需求減弱。二是伴隨房地產市場持續調整,前三季度地方政府土地出讓金收入同比下降4.2%,地方政府財力偏緊也對基建投資有一定拖累作用,這也是9月末以來5000億新型政策性金融工具加快推進,10月進一步安排5000億元地方政府債務結存限額,用于化解存量債務及擴大有效投資的直接原因。

民生銀行首席經濟學家溫彬表示,制造業投資增速回落,主要受三方面因素影響,一是全球貿易摩擦影響下,紡服等勞動密集型產業鏈加速向東盟等低成本地區外遷,部分高附加值環節與智能化改造投資有所上升,但尚不足以對沖外遷帶來的總量下行壓力。二是前期政策驅動投資高基數,隨著政策資金全部兌現,邊際拉動效應減弱,投資增速出現階段性回調。三是“反內卷”背景下,行業理性擴張、嚴控重復建設,使企業趨向觀望或轉向研發型投資,導致固定資產投入減速。

不過,制造業投資好于基建和房地產,中金宏觀認為,這一方面是受到出口韌性的支撐,另一方面或也與政策支撐有關,前期大規模設備更新改造政策持續支撐了制造業投資。

下階段經濟走勢如何?

展望四季度,溫彬表示,考慮到去年同期在一攬子增量政策實施之后經濟增速明顯回升抬升基數,疊加出口增速大概率回落、政策退坡效應顯現,預計經濟增速將會繼續回落。但隨著增量政策出臺,包括推出5000億元新型政策性金融工具、盤活5000億元地方債結存限額等,一定程度上能夠平滑放緩幅度,全年實現5.0%的目標仍然概率較高。

段超認為,2025年前三季度中國實際經濟同比增長5.2%,為實現全年主要目標奠定了堅實基礎。但三季度以來,投資、消費、就業逐月走弱,內需動能持續放緩,同時中美經貿不確定性、外部環境復雜化加劇,四季度經濟運行仍面臨挑戰。從去年經驗來看,政策端存在“經濟下行→社會就業壓力上升→政策總量對沖增加”的時滯關系。而近期基本面持續波動之下,經濟環境已達第二階段尾聲,總量型政策的呵護訴求在逐步抬升,年內增量政策部署仍有空間。

消費方面,財信研究院預計下半年社零增速或放緩至3%-4%,全年社零增長4%左右。一方面,近期密集出臺的育兒補貼、免除幼兒園大班保育教育費、個人消費貸款和服務業經營主體貸款貼息等多重促消費、惠民生政策,以及股市回暖帶來的財富效應,將對未來消費恢復形成重要助力。另一方面,消費恢復仍持續面臨多重挑戰,如受高基數、乘數效用邊際下降影響,以舊換新政策的拉動作用大概率繼續減弱。

基建投資方面,王青認為,伴隨四季度外部環境波動加大,外需對經濟增長的拉動力減弱,基建投資的宏觀經濟“穩定器”作用會受到進一步倚重。在擴投資政策效應顯現推動下,全年基建投資(不含電力)增速有望達到3.0%左右,比去年全年放緩1.4個百分點。

財信研究院認為,出口下行、房地產市場筑底、設備更新政策效應減弱,共同決定制造業投資增速大概率延續回落態勢,但隨著基建需求回暖、反內卷引發的觀望情緒消退,疊加國內產業升級和供應鏈安全的中長期支撐,四季度制造業投資增速有望回歸前期緩降趨勢,預計2025年制造業投資增長3.5%左右。

房地產投資方面,王青指出,四季度房地產支持政策有望進一步加碼,樓市下行勢頭會得到一定緩解。另外,當前商業銀行審批通過的“白名單”貸款增至7萬億元,較去年末大幅增加約2萬億,房企信貸資金來源仍有改善潛力。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司