- +1

銅,不夠用了

一米多高的銅線圈在車間里緩緩移動,而在芯片內部,銅導線則細到僅有發絲的數萬分之一。從宏觀到微觀,這種古老的金屬已成為現代半導體產業不可或缺的生命線。

全球AI算力競賽已進入白熱化階段,而在鮮少被關注的角落,金屬銅正帶動一場資源革命。7月,特朗普宣布考慮對進口銅征收50%關稅,引發美國銅期貨價格一度飆升近10%。同月,普華永道發布報告警告:到2035年,全球約32%的半導體生產可能因氣候變化導致的銅供應中斷而受到嚴重影響,這一比例是當前水平的四倍。

銅,作為能源轉型中不可替代的核心金屬,正在悄然逼近“系統性短缺”的邊緣。它不是“可能”出問題,而是“極有可能”成為2030年代清潔能源發展的關鍵約束。在AI芯片性能以每兩年翻一番的速度增長的同時,支撐其制造的銅資源正面臨日益嚴重的供應危機。

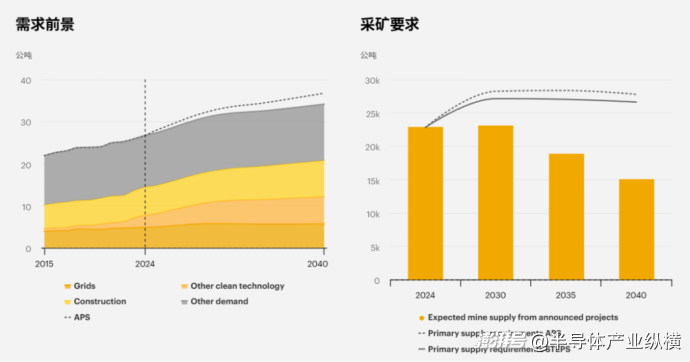

來源:IEA《2025年關鍵礦產展望》

風電的輸變電系統、光伏電站的匯流箱、全球電網的升級改造、電動汽車的動力電池與布線,每一項綠色能源領域的核心應用,都離不開銅的支撐。可以說,銅正逐漸成為制約全球綠色能源轉型速度的“共同瓶頸”。

01

銅的不可替代性

在半導體領域中,銅主要被用于制造互連線路,即芯片內部數十億根微型導線。這些納米級的銅線如同芯片的“血管系統”,負責連接各個晶體管,確保電子信號在芯片內部高效流通。

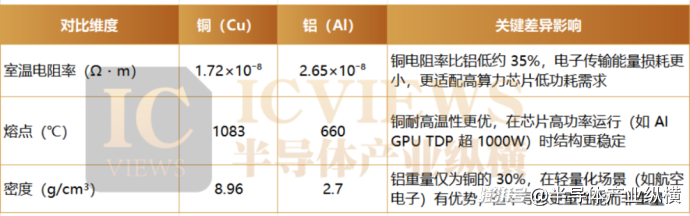

銅之所以難以被替代,源于其獨特的物理特性:相較于傳統的鋁導線,銅線具有更高的導電性、低電阻、低絲狀息和可接受的失配效應。

在室溫環境下,銅的電阻率約為1.72×10^-8Ω?m,遠低于鋁的 2.65×10^-8Ω?m,這意味著電子在銅導線中傳輸時的能量損耗更低。對于 7 納米及以下先進制程芯片而言,銅導線可使信號傳輸延遲降低 15%-20%,這對追求極致算力的 AI 芯片至關重要,畢竟在每秒數十億次的運算中,微小的延遲積累也會顯著影響整體性能。同時,銅的抗電遷移能力是鋁的 5 倍以上,電遷移是電流通過金屬導線時電子與金屬原子碰撞導致的原子位移現象,長期會造成導線斷裂或短路,銅的這一特性可將芯片使用壽命從鋁互連時代的 3-5 年延長至 8-10 年。此外,銅的高熔點(1083℃)與良好熱穩定性,使其在電流密度達到 1×10^6A/cm2 時仍能保持結構穩定,而鋁導線在相同條件下僅需 3000 小時就可能出現絲狀熔斷,這對高功率芯片的長期穩定運行尤為關鍵。

除芯片內部的互連線路外,銅在半導體產業鏈的多個環節均發揮著不可替代的作用。在芯片封裝環節,直徑25-50 微米的銅鍵合絲用于連接芯片裸片與引線框架,相較于傳統的金絲,銅鍵合絲成本降低 60% 以上,且導電性更優,目前已占據全球鍵合絲市場 70% 的份額,成為中低端芯片封裝的主流選擇,即便在高端領域,也有部分廠商開始嘗試銅鍵合絲替代金絲以控制成本。作為芯片與外部電路連接橋梁的引線框架,通常采用銅合金(如 Cu-Fe-P 合金)制造,其導熱系數達 380W/(m?K),可快速將芯片工作時產生的熱量傳導至散熱結構,避免芯片因過熱導致性能下降。而對于高功率芯片(如 AI GPU),其熱設計功率(TDP)已突破 1000W,散熱底座與熱導管需采用高純度無氧銅(純度 99.995% 以上)制造,利用銅的高導熱性實現高效熱管理,確保芯片在滿負荷運行時溫度控制在安全范圍。

02

AI浪潮與能源轉型的雙重擠壓

進入2020 年代,全球銅需求格局發生根本性變化,傳統電力、建筑領域的需求保持穩步增長,而 AI 算力與新能源產業的爆發式發展,正在形成對銅資源的 “雙重擠壓”,徹底改寫銅的需求邏輯,使得銅從傳統工業金屬向 “科技 + 能源” 雙驅動的戰略金屬轉變。

以英偉達H100芯片為例,其內部銅線連接長度已超過2公里,單顆芯片銅消耗量相當于傳統電子設備的百倍。更顛覆性的是,英偉達GB200芯片已全面采用銅纜替代光模塊,“銅進光退”成為行業新趨勢。

GB200 NVL72在一個機架中配置了72個GPU,使用5000根NVLink銅纜進行交換機和GPU之間的連接,單臺服務器中銅纜總長度接近2英里。使用銅而不是光學器件,可以為每個服務器機架節省20千瓦的電力。

據測算,一個10MW的中型AI數據中心僅電力線纜的銅消耗量就達上百噸,相當于數百輛新能源汽車的用量。

新能源汽車是推高銅需求的另一重要因素。從混合電動汽車到純電動汽車,每一款車型的銅用量都在不斷增加。

據行業估算,混合電動汽車的銅用量約為40公斤至60公斤,插電式混合電動汽車約為60公斤,而純電動汽車的銅用量高達80公斤至83公斤。大型車輛如純電動大巴的銅用量更是高達224至369公斤。

制表:半導體產業縱橫

03

最大威脅,是什么?

與需求爆發形成鮮明對比的是,全球銅供應體系正面臨“擴產難、運輸險、氣候擾” 的多重困境,這種供需失衡的局面并非短期現象,而是由產業規律、地理格局與環境變化共同決定的長期挑戰,短期內難以得到有效緩解。

銅與鋰、鈷等“新興金屬” 的最大差異在于,其全球市場體系已高度成熟,這意味著新產能的釋放需要更長的周期。從產業規律來看,一個大型銅礦從規劃、勘探到正式投產,通常需要 15 年以上的時間,整個過程可分為四個關鍵階段。勘探階段需 2-3 年,可行性研究階段需 3-4 年,礦山建設階段需 5-6 年,投產與達產階段需 2-3 年,礦山投產后需逐步提升產能,通常需要 2-3 年才能達到設計產能的 80% 以上。

國際銅業研究組織(ICSG)的數據顯示,2025 年全球處于建設階段的大型銅礦僅有 12 個,預計到 2030 年新增產能約 300 萬噸,而同期全球銅需求的增量預計達 800 萬噸,新增產能僅能滿足 37.5% 的需求增量。這意味著如果當前不加速銅礦勘探與建設,到 2030 年代,全球銅市場將面臨每年 500 萬噸以上的供需缺口,相當于 2025 年全球銅總產量的 20%,缺口規模將隨著需求增長進一步擴大。

全球銅產業鏈還存在顯著的“地理錯位” 現象,上游礦產資源高度集中于南美地區,而中游冶煉加工能力則向中國高度集聚,這種上下游的空間割裂,使得全球銅產業鏈的抗風險能力變得異常脆弱,。

從資源分布來看,南美地區是全球銅資源的“核心產區”。智利的銅儲量約為 2.9 億噸,占全球總儲量的 23.8%,其 Escondida 銅礦、Collahuasi 銅礦是全球產量前兩位的銅礦,2025 年智利銅產量預計達 580 萬噸,占全球總產量的 23.2%;秘魯的銅儲量約為 1.2 億噸,占全球總儲量的 9.8%,2025 年銅產量預計達 240 萬噸,占全球總產量的 9.6%;此外,墨西哥、阿根廷等南美國家的銅儲量合計占全球總儲量的 10% 以上。也就是說,南美地區的銅儲量與產量均占全球的 40% 以上。

而從冶煉加工來看,中國已成為全球銅加工的“中心”。2024年中國精煉銅消費量為1595萬噸,占全球消費量的58%,同比增速-1.1%。2025年預計中國精煉銅需求量將增長至1537萬噸左右。

此外,氣候變化正成為威脅全球銅供應的“頭號風險”,其核心影響在于,銅礦開采與冶煉是典型的 “水資源密集型” 產業,而全球主要產銅國正面臨日益嚴重的水資源短缺問題,這一矛盾在南美核心產銅區尤為突出。

根據普華永道的研究,全球17 個主要產銅國中,有 12 個將在 2035 年面臨 “嚴重干旱風險”,其中包括智利、秘魯、澳大利亞等核心產銅國。以智利阿塔卡馬沙漠為例,該地區是全球最干旱的地區之一,年降水量不足 10 毫米,但卻集中了智利 70% 的銅礦資源,包括 Escondida、El Teniente 等世界級銅礦。這些銅礦的生產高度依賴地下水與淡化海水,Escondida 銅礦每天的耗水量達 16 萬立方米,其中 80% 來自地下水;而淡化海水的成本高達每立方米 2 美元,是地下水成本的 5 倍,高成本已對部分中小銅礦的盈利能力構成壓力。

地緣政治因素同樣在加劇銅供應風險。7 月,特朗普宣布考慮對進口銅征收 50% 關稅,這一稅率遠超市場預期,直接引發全球銅貿易格局的動蕩。國投期貨有色金屬首席分析師肖靜表示,美國對銅產品加征關稅,本質上是希望通過拉高進口銅價格,吸引資金重新啟動該國銅礦開采及冶煉產能,降低對進口銅的依賴,保證銅產業鏈自給率。但美國建立銅產業鏈自給的難度較大,銅礦開采不是一個快速實現的過程,美國本土已探明的大型銅礦儲量有限,且開采成本較高,即便政策推動,短期內也難以形成有效產能。

從全球范圍來看,部分國家開始通過資源國有化、出口限制等政策控制本土銅資源,這使得全球銅供應鏈的不確定性進一步增加。在需求持續增長而供應約束不斷加劇的背景下,銅已成為全球產業競爭的核心戰略資源。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司