- +1

金融月評|降息的必要性更高了

從已公布的前三季度金融數據和進出口情況來看,去年四季度以來形成的5%左右經濟復蘇軌跡能夠得到延續,股債匯等金融市場也表現出市場預期得到了明顯改善,線性地看,進一步出臺新的寬松政策舉措必要性不強。但若基于確保實現年初設立的經濟增速目標,綜合考慮社融總量與結構的變化,降息的必要性更高了。

社融總量支撐三季度實現5%增長

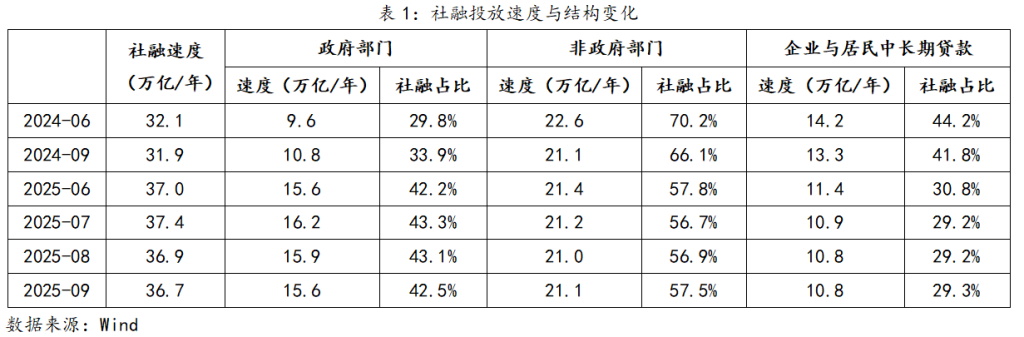

截至9月末,社融投放速度雖由二季度末的37萬億/年微降至36.7萬億/年,但較去年9月末擴張約5萬億,從同比變化來看,擴張規模并未較二季度末明顯下降。另外,從結構來看,二季度末同比擴張的5萬億中,政府部門擴張了6萬億,非政府部門為負貢獻;三季度末同比擴張的5萬億雖全部來自政府部門貢獻,但非政府部門整體已不再對社融投放形成拖累。參照社融投放與經濟增速的經驗規律,預計三季度經濟增速依然在5%左右的水平。

社融結構的修復還落后于總量

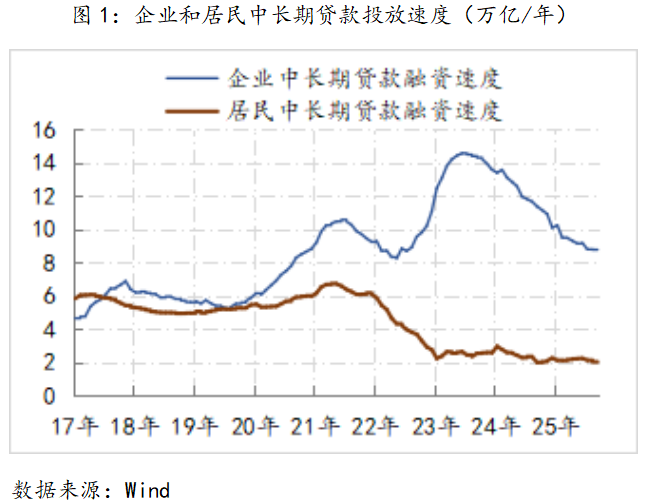

雖然從6月份以來,社融總量基本保持在37萬億/年的水平,但企業和居民中長期貸款尚未顯著回升。二季度末,企業和居民中長期貸款投放速度同比下降了2.8萬億,三季度末同比下降幅度為2.6萬億,反映出企業和居民融資需求依然很弱,而且政府融資持續加力雖能解決總量缺口的問題,但如何進一步帶動社融結構的快速修復,尤其是推動企業部門恢復融資是當前的難點,更是政策的重點。

37萬億社融投放的基準水平

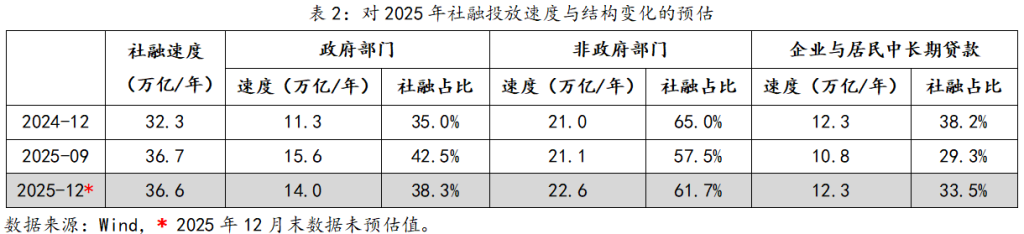

在之前的“月評”中,我們曾多次述及:由于政府融資節奏的靠前,四季度政府融資的投放速度將會出現回落,至年底前將回落至14萬億/年的水平,如果沒有額外的補充因素,社融速度將降至35萬億/年,進而對經濟的支撐力度會出現明顯削弱,甚至會能影響全年5%增速目標的實現。

在9月底的新聞發布會上,發改委公布了新型政策性金融工具規模共5000億元,全部用于補充項目資本金,市場機構普遍預測,新型政策性金融工具在年內可能會帶來1.5萬億的新增融資需求。如此一來,基本能夠保證全年37萬億社融的投放,參照過去兩年社融對經濟的拉動系數,全年37萬億社融對應的名義GDP增量為6.2萬億,即2025年GDP總值將超過140萬億,而5%左右的增速目標也有望實現。

降息的必要性更高

既然從總量上,5%增速需要的37萬億社融已經獲得政策空間,接下來關鍵一環就是政策空間的盡快釋放,核心就是,年底前,企業部門的長期貸款速度需恢復至12萬億/年水平以上,同時居民融資還需要保持基本穩定。但是截止到9月末,企業貸款的實際利率仍高達6%,居民貸款的實際利率也在3%以上,換而言之,即便是有財政貼息的幫助,實體部門的實際利率水平還是偏高的,加之伴隨政府支出節奏的轉換,四季度政府支出很難進步增加對需求的推動,因此指望需求推動物價短期內出現明顯回升,來降低改善實體部門的實際利率水平,顯然是不現實的。

當前,制約降息的約束條件已經有了明顯改善(參見前期分析),但有利于降息政策實施的窗口期并不是很長。因此,通過降低政策利率帶動實體部門實際利率下降,進而促進融資需求的必要性變得更高。

(作者單位:中國建設銀行金融市場部,僅代表個人觀點)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司