- +1

凈利增3倍!硅光需求強(qiáng)勢(shì)攀升

硅光技術(shù),作為現(xiàn)代光通信與半導(dǎo)體領(lǐng)域的關(guān)鍵交叉技術(shù),正逐步從實(shí)驗(yàn)室走向市場(chǎng)應(yīng)用的前沿。其核心邏輯在于將傳統(tǒng)光子學(xué)器件與成熟的硅基半導(dǎo)體工藝深度融合—— 通過在硅襯底上集成光發(fā)射、調(diào)制、傳輸、探測(cè)等全功能模塊,實(shí)現(xiàn)高速率、低功耗、高集成度的光信號(hào)處理與傳輸。這一技術(shù)不僅為數(shù)據(jù)中心、電信網(wǎng)絡(luò)等傳統(tǒng)領(lǐng)域帶來性能革新,更在人工智能、自動(dòng)駕駛、量子計(jì)算等新興場(chǎng)景中展現(xiàn)出不可替代的應(yīng)用潛力,成為支撐下一代信息基礎(chǔ)設(shè)施的核心技術(shù)之一。

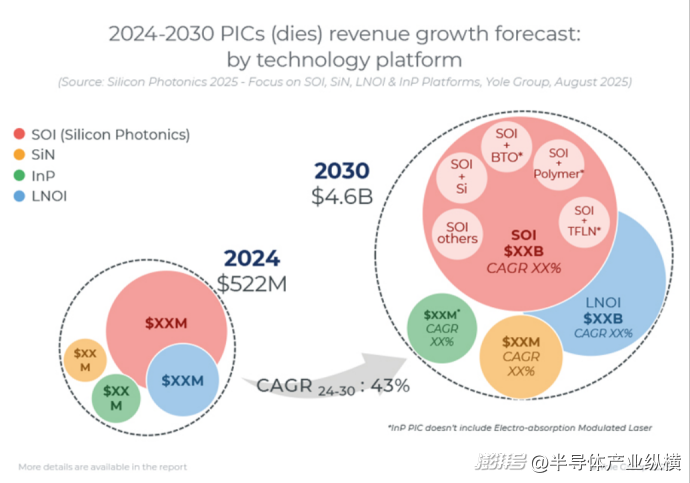

從市場(chǎng)需求端看,硅光產(chǎn)業(yè)的增長(zhǎng)動(dòng)力已從“增量需求” 轉(zhuǎn)向 “爆發(fā)式需求”。根據(jù)Yole 最新報(bào)告《硅光子 2025—— 聚焦 SOI、SiN、LNOI 和 InP 平臺(tái)》,硅光子行業(yè)正進(jìn)入快速增長(zhǎng)與多元化發(fā)展的關(guān)鍵期:人工智能持續(xù)推動(dòng)帶寬需求呈指數(shù)級(jí)上升,倒逼行業(yè)向更高數(shù)據(jù)速率轉(zhuǎn)型 —— 預(yù)計(jì) 200G / 通道鏈路將在 2026-2027 年成為主流,并為 800G、1600G 收發(fā)器的規(guī)模化應(yīng)用鋪平道路。這類高帶寬解決方案,恰好匹配超大規(guī)模數(shù)據(jù)中心與 AI 集群對(duì) “高速率 + 高能效” 的雙重需求,成為硅光技術(shù)商業(yè)化落地的核心場(chǎng)景。

從產(chǎn)業(yè)鏈結(jié)構(gòu)看,硅光產(chǎn)業(yè)已形成“上游基礎(chǔ)支撐 — 中游制造核心 — 下游應(yīng)用拓展” 的完整鏈路。上游環(huán)節(jié)中,高質(zhì)量硅基材料(如 SOI 晶圓)、先進(jìn)光刻設(shè)備(尤其用于硅光芯片精細(xì)結(jié)構(gòu)加工的設(shè)備)及專業(yè)電子設(shè)計(jì)自動(dòng)化(EDA)軟件,是硅光芯片研發(fā)的技術(shù)基石;中游的芯片制造(流片工藝)與封裝測(cè)試環(huán)節(jié),直接決定硅光芯片的性能指標(biāo)、量產(chǎn)良率與成本控制能力;下游系統(tǒng)集成商則將硅光芯片與其他電子元件結(jié)合,開發(fā)出適用于不同場(chǎng)景的光通信模塊、光計(jì)算系統(tǒng)等終端產(chǎn)品。目前,全球硅光產(chǎn)業(yè)鏈協(xié)同效應(yīng)已初步顯現(xiàn),不同環(huán)節(jié)的企業(yè)與科研機(jī)構(gòu)各司其職,共同推動(dòng)產(chǎn)業(yè)從技術(shù)驗(yàn)證向規(guī)模化量產(chǎn)邁進(jìn)。

01

里程碑時(shí)刻

9月11日,國家信息光電子創(chuàng)新中心發(fā)布全國產(chǎn)化12寸硅光全流程套件(PDK/ADK/TDK),這一突破標(biāo)志著我國在硅光芯片領(lǐng)域首次實(shí)現(xiàn)從設(shè)計(jì)、制造、測(cè)試到封裝工藝的全流程標(biāo)準(zhǔn)化,可支撐全國產(chǎn)硅光芯片大規(guī)模量產(chǎn)。

相比傳統(tǒng)微電子芯片,硅光芯片傳輸速率更高、功耗更低,是5G/6G、AI算力網(wǎng)絡(luò)、量子信息等領(lǐng)域的底層技術(shù),還可以繞開對(duì)EUV光刻機(jī)的依賴,實(shí)現(xiàn)芯片領(lǐng)域“換道超車”。

“有了全流程套件,芯片研發(fā)的各環(huán)節(jié)就能統(tǒng)一使用標(biāo)準(zhǔn)化‘語言’,實(shí)現(xiàn)設(shè)計(jì)即測(cè)試、測(cè)試完成即封裝,避免重復(fù)驗(yàn)證,縮短研發(fā)周期,降低制造成本。”國家信息光電子創(chuàng)新中心硅光技術(shù)部經(jīng)理陳代高介紹,這一技術(shù)成果性能已達(dá)到量產(chǎn)要求,正支撐龍頭企業(yè)進(jìn)行高速硅光芯片的試產(chǎn)。

02

國產(chǎn)廠商,分食萬億市場(chǎng)

在硅光產(chǎn)業(yè)商業(yè)化浪潮中,國內(nèi)企業(yè)已形成多梯隊(duì)競(jìng)爭(zhēng)格局,不同企業(yè)憑借技術(shù)積累與產(chǎn)品布局,在細(xì)分領(lǐng)域占據(jù)一席之地。

新易盛:高速模塊 + 低功耗技術(shù)雙線領(lǐng)跑

新易盛的核心優(yōu)勢(shì)集中在高速率光模塊領(lǐng)域,其產(chǎn)品廣泛覆蓋數(shù)據(jù)中心、云計(jì)算、5G 網(wǎng)絡(luò)等場(chǎng)景,是國內(nèi)少數(shù)能批量交付 800G 光模塊的企業(yè)之一,直接受益于 AI 驅(qū)動(dòng)的算力基礎(chǔ)設(shè)施投資浪潮。市場(chǎng)傳言其已進(jìn)入英偉達(dá)、微軟等國際巨頭的供應(yīng)鏈體系(雖未官方證實(shí)),但這一潛在合作預(yù)期顯著提升了市場(chǎng)對(duì)其技術(shù)實(shí)力的認(rèn)可。

技術(shù)布局上,新易盛不僅鞏固傳統(tǒng)OSFP/QSFP-DD 封裝模塊的市場(chǎng)地位,還積極押注下一代技術(shù) ——LPO(線性驅(qū)動(dòng)可插拔光學(xué))與 CPO(共封裝光學(xué))。這類低功耗、高集成度技術(shù),是應(yīng)對(duì) AI 集群高帶寬需求的關(guān)鍵方向,也為其在未來競(jìng)爭(zhēng)中預(yù)留了技術(shù)儲(chǔ)備。

財(cái)務(wù)數(shù)據(jù)印證了其增長(zhǎng)態(tài)勢(shì):2025 年上半年,新易盛實(shí)現(xiàn)營(yíng)業(yè)總收入 104.37 億元,同比激增 282.64%;歸母凈利潤(rùn) 39.42 億元,同比增長(zhǎng) 355.68%;扣非歸母凈利潤(rùn) 39.34 億元,同比增長(zhǎng) 354.93%。從單季度表現(xiàn)看,2025 年第二季度營(yíng)收 63.85 億元(同比 + 295.39%、環(huán)比 + 57.56%),歸母凈利潤(rùn) 23.70 億元(同比 + 338.36%、環(huán)比 + 50.70%),高速率光模塊產(chǎn)品銷售占比的持續(xù)提升,成為驅(qū)動(dòng)業(yè)績(jī)?cè)鲩L(zhǎng)的核心動(dòng)力。反映在資本市場(chǎng),新易盛股價(jià)今年以來漲幅已超 260%,市場(chǎng)關(guān)注度與估值水平同步提升。

中際旭創(chuàng):技術(shù)先發(fā)+ 產(chǎn)能擴(kuò)張鞏固龍頭地位

中際旭創(chuàng)在硅光模塊領(lǐng)域的“先發(fā)優(yōu)勢(shì)” 尤為明顯:2020 年推出業(yè)內(nèi)首個(gè) 800G 可插拔光模塊,較新易盛等友商領(lǐng)先約一年;2023 年全球首發(fā)高性能 1.6T 光模塊,2024 年順利進(jìn)入小批量出貨階段;目前已具備 3.2T 光模塊的開發(fā)能力,技術(shù)迭代速度始終緊跟行業(yè)前沿。

由于單顆英偉達(dá)GPU 至少需要搭配 6 至 8 個(gè)光模塊,光模塊需求隨之激增。2025 年上半年,中際旭創(chuàng)借此東風(fēng)靠售賣光模塊狂賺 40 億元,股價(jià)在四個(gè)月內(nèi)實(shí)現(xiàn) 3 倍漲幅,最新市值突破 4600 億元。憑借這一亮眼表現(xiàn),該公司成功超越海爾智家,成為山東省市值最高的企業(yè)。

中際旭創(chuàng)2025年半年報(bào)顯示,上半年,公司實(shí)現(xiàn)營(yíng)業(yè)收入147.89億元,同比增長(zhǎng)36.95%;實(shí)現(xiàn)歸母凈利潤(rùn)39.95億元,同比增長(zhǎng)69.40%。凈利潤(rùn)增速顯著高于收入增速,表明公司盈利能力持續(xù)增強(qiáng)。經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為32.18億元,同比大幅增長(zhǎng)232.45%,

當(dāng)前,中際旭創(chuàng)正積極推進(jìn)800G 等高端光模塊的產(chǎn)能擴(kuò)張。據(jù)公司 2025 年半年報(bào)披露,其對(duì)原募投項(xiàng)目 “蘇州旭創(chuàng)高端光模塊生產(chǎn)基地項(xiàng)目” 進(jìn)行調(diào)整,將該項(xiàng)目中未使用的 4.46 億元募集資金,轉(zhuǎn)用于新建 “銅陵旭創(chuàng)高端光模塊產(chǎn)業(yè)園三期項(xiàng)目”,這一調(diào)整的核心目的在于,進(jìn)一步強(qiáng)化其 800G 等高端產(chǎn)品的批量交付能力。

天孚通信:光器件細(xì)分領(lǐng)域穩(wěn)扎穩(wěn)打

天孚通信聚焦硅光產(chǎn)業(yè)鏈中游的光器件環(huán)節(jié),產(chǎn)品覆蓋有源與無源器件,2025 年上半年受益于 AI 行業(yè)發(fā)展,業(yè)績(jī)表現(xiàn)穩(wěn)健:實(shí)現(xiàn)營(yíng)業(yè)收入 24.56 億元,同比增長(zhǎng) 57.84%;歸母凈利潤(rùn) 8.99 億元,同比增長(zhǎng) 37.46%;扣非后歸母凈利潤(rùn) 8.67 億元,同比增長(zhǎng) 35.27%。

從市場(chǎng)需求分化看,天孚通信的產(chǎn)品結(jié)構(gòu)呈現(xiàn)“數(shù)據(jù)中心強(qiáng)、電信市場(chǎng)穩(wěn)” 的特點(diǎn):電信通信領(lǐng)域?qū)馄骷男枨筝^平穩(wěn),而數(shù)據(jù)中心領(lǐng)域受虛擬經(jīng)濟(jì)、云計(jì)算、AI 等場(chǎng)景驅(qū)動(dòng),需求持續(xù)穩(wěn)步增長(zhǎng)。反映在生產(chǎn)與銷售端,2025 年上半年其光通信元器件產(chǎn)量同比增加 38.38%(新增 5817 萬個(gè)),銷量同比增長(zhǎng) 15.80%(新增 1734 萬個(gè)),營(yíng)業(yè)收入同比增加 60.10%(新增 9.12 億元),產(chǎn)量與營(yíng)收的高增長(zhǎng),印證了數(shù)據(jù)中心需求對(duì)其業(yè)務(wù)的拉動(dòng)作用。

亨通光電:全產(chǎn)業(yè)鏈優(yōu)勢(shì)+ 海外布局雙線發(fā)力

亨通光電憑借“光棒 — 光纖 — 光纜 — 光器件” 的全產(chǎn)業(yè)鏈布局,在通信主業(yè)領(lǐng)域保持競(jìng)爭(zhēng)優(yōu)勢(shì)。2025 年上半年,公司實(shí)現(xiàn)營(yíng)業(yè)收入 320.49 億元,同比增長(zhǎng) 20.42%;歸母凈利潤(rùn) 16.13 億元,同比增長(zhǎng) 0.24%;扣非后歸母凈利潤(rùn) 15.71 億元,同比增長(zhǎng) 3.69%。第二季度表現(xiàn)尤為突出,營(yíng)收 187.81 億元(同比 + 26.64%、環(huán)比 + 41.55%),歸母凈利潤(rùn) 10.56 億元(環(huán)比 + 89.74%),環(huán)比增速顯著,顯示出業(yè)務(wù)復(fù)蘇態(tài)勢(shì)。

通信主業(yè)方面,亨通光電持續(xù)鞏固“光棒 — 光纖 — 光纜 — 光器件” 全產(chǎn)業(yè)鏈優(yōu)勢(shì),其自主研發(fā)的 G.654.E 大有效面積光纖已應(yīng)用于全國近 20 個(gè)國家級(jí)算力樞紐節(jié)點(diǎn),165μm 細(xì)徑超抗彎系列光纖適配深海光纜系統(tǒng),OM4 與 OM5 多模光纖滿足C 多模高速連接需求。今年 7 月,其發(fā)布了空芯反諧振光纖,特定波段傳輸損耗≤0.2dB/km 且具備批量交付能力,同時(shí)啟動(dòng)總投資規(guī)模達(dá) 200 畝的 “AI 先進(jìn)光纖材料研發(fā)制造中心” 擴(kuò)產(chǎn)項(xiàng)目,計(jì)劃 2026 年 2 月竣工投產(chǎn),重點(diǎn)聚焦新一代光纖材料規(guī)模化生產(chǎn),此外還在推進(jìn)墨西哥等地的海外光通信產(chǎn)業(yè)布局。

不過,多家研究機(jī)構(gòu)預(yù)測(cè)其 2025-2027 年歸母凈利潤(rùn)分別為 32.6-33.7 億元、37.9-39.0 億元、42.8-45.2 億元,對(duì)應(yīng)市盈率 15-16 倍、13 倍、11-12 倍,估值處于行業(yè)合理水平,但毛利率階段性下滑需警惕低價(jià)競(jìng)爭(zhēng)或原材料波動(dòng)的長(zhǎng)期壓力,研發(fā)費(fèi)用率下降需平衡成本控制與技術(shù)創(chuàng)新,海外業(yè)務(wù)也面臨國際政治、匯率波動(dòng)等不確定性,大規(guī)模擴(kuò)產(chǎn)項(xiàng)目的進(jìn)度還可能影響訂單交付節(jié)奏。

仕佳光子:光芯片業(yè)務(wù)高增+ 境外市場(chǎng)突破

仕佳光子主營(yíng)業(yè)務(wù)覆蓋三大類產(chǎn)品:一是 PLC 光分路器芯片、AWG 芯片及組件、VOA 芯片及器件模塊、OSW 芯片、WDM 器件及模塊、光纖連接器跳線等;二是 FP 激光器芯片及器件、DFB 激光器芯片及器件、EML 激光器芯片等;三是室內(nèi)光纜、線纜高分子材料等,這些產(chǎn)品主要應(yīng)用于數(shù)通市場(chǎng)、電信市場(chǎng)及傳感市場(chǎng)。

上半年,仕佳光子主營(yíng)業(yè)務(wù)營(yíng)收呈現(xiàn)差異化增長(zhǎng)態(tài)勢(shì)。其中,光芯片和器件產(chǎn)品收入69999.16 萬元,同比大幅增長(zhǎng) 190.92%;室內(nèi)光纜產(chǎn)品收入 14996.56 萬元,同比增長(zhǎng) 52.93%;線纜高分子材料產(chǎn)品收入12563.91 萬元,同比增長(zhǎng) 23.39%。境外市場(chǎng)表現(xiàn)尤為亮眼,同期境外收入 45161.11 萬元,同比激增 323.59%,占公司總收入的比例達(dá)到 45.50%。

現(xiàn)金流方面,仕佳光子上半年經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為1115.89 萬元,較上年同期增長(zhǎng) 158.09%,主要得益于第二季度的顯著改善:一季度該指標(biāo)為 - 5636.06 萬元,二季度增至 6751.95 萬元,環(huán)比增加 1.24 億元,經(jīng)營(yíng)活動(dòng)的良性循環(huán)為后續(xù)研發(fā)與生產(chǎn)提供了支撐。研發(fā)投入上,報(bào)告期內(nèi)公司研發(fā)投入 6141.78 萬元,同比增長(zhǎng) 14.01%,但研發(fā)投入占營(yíng)業(yè)收入的比例較上年同期減少 5.81 個(gè)百分點(diǎn),公司解釋稱這是 “營(yíng)業(yè)收入增長(zhǎng)比例高于研發(fā)投入增長(zhǎng)比例” 的結(jié)果,屬于企業(yè)快速增長(zhǎng)階段的正常現(xiàn)象。

03

關(guān)卡,仍待突破

盡管硅光產(chǎn)業(yè)發(fā)展勢(shì)頭良好,但仍面臨諸多技術(shù)挑戰(zhàn)。

技術(shù)多樣性與標(biāo)準(zhǔn)化缺失便是其中之一,硅光技術(shù)領(lǐng)域存在顯著的技術(shù)多樣性問題,不同客戶常采用獨(dú)特技術(shù)路徑,從光纖陣列選擇(如 250um 與 127um 光纖陣列),到波導(dǎo)類型差異(硅波導(dǎo)與 SiN 波導(dǎo)等),再到光電探測(cè)器、調(diào)制器等組件類型繁多(如 Ge 光電探測(cè)器、MZM、MRM 等),每種元件都需單獨(dú)進(jìn)行性能與可靠性驗(yàn)證,這極大增加了硅光技術(shù)產(chǎn)業(yè)化難度,阻礙產(chǎn)品大規(guī)模生產(chǎn)與推廣。格芯首席技術(shù)官 Gregg Bartlett 曾指出,硅光領(lǐng)域的這種“技術(shù)多樣性” 如同 “雪花效應(yīng)”,每個(gè)客戶技術(shù)路徑各不相同,導(dǎo)致產(chǎn)業(yè)化過程中需投入大量資源進(jìn)行定制化開發(fā)與驗(yàn)證。

可靠性與壽命考驗(yàn)也是硅光技術(shù)面臨的重要挑戰(zhàn)。在數(shù)據(jù)中心等高復(fù)雜度應(yīng)用場(chǎng)景中,光互聯(lián)系統(tǒng)對(duì)平均無故障時(shí)間(MTBF)要求極高,通常需以天甚至小時(shí)計(jì)量,這就要求硅光光電器件必須通過嚴(yán)苛的可靠性測(cè)試,包括 2000 小時(shí)濕熱循環(huán)、溫度沖擊等環(huán)境考驗(yàn)。例如在數(shù)據(jù)中心運(yùn)行環(huán)境中,溫度與濕度會(huì)隨季節(jié)與設(shè)備運(yùn)行狀態(tài)變化而頻繁波動(dòng),若硅光器件可靠性不足,易出現(xiàn)性能下降、故障甚至損壞情況,影響整個(gè)數(shù)據(jù)中心網(wǎng)絡(luò)穩(wěn)定運(yùn)行。

但總體來看,國內(nèi)硅光產(chǎn)業(yè)已越過“技術(shù)驗(yàn)證” 的臨界點(diǎn),進(jìn)入 “量產(chǎn)攻堅(jiān) + 市場(chǎng)拓展” 的關(guān)鍵階段。隨著全流程標(biāo)準(zhǔn)化技術(shù)的落地、企業(yè)產(chǎn)能的持續(xù)擴(kuò)張,以及技術(shù)挑戰(zhàn)的逐步突破,硅光技術(shù)有望在未來 3-5 年內(nèi)實(shí)現(xiàn)從 “高端小眾” 到 “規(guī)模化應(yīng)用” 的跨越。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司