- +1

大廠云的“定語”戰爭?

只要定語多,人人都是第一。

作者|景行

編輯|文昌龍

大廠云正在變成“定語云”,所有玩家共享市場份額第一。

9月19日,國際數據公司IDC的《中國大模型公有云服務市場分析,2025H1》報告發布,IDC宣布,2025年上半年,中國公有云上大模型調用量達536.7萬億tokens。以該口徑統計,火山引擎以49.2%的市場份額位居中國市場第一。而阿里云、百度智能云市場份額分別為27%、17%,位列第二、第三位。

但其他大廠云拿的統計數據不是這么說的。

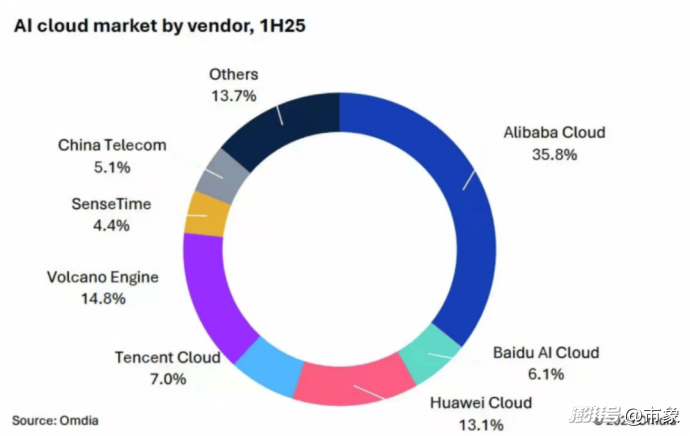

9月9日,國際市場調研機構英富曼(Omdia)發布的《中國AI云市場,1H25》報告顯示,2025年上半年,中國AI云市場規模達223億元,其中阿里巴巴占比達到35.8%,市場份額“斷層第一”。二到四名分別為火山引擎14.8%,華為云13.1%,騰訊云7%,百度云6.1%。

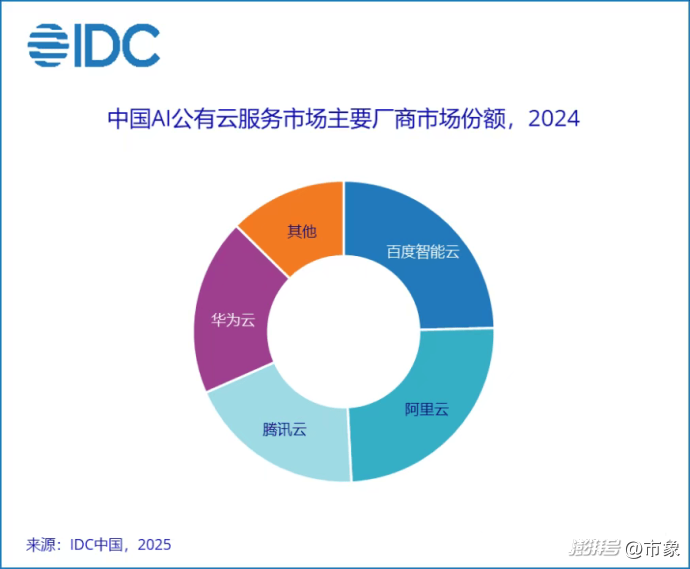

百度云則又換了一個統計口徑。根據IDC2024年中國AI公有云市場報告,百度智能云以24.6%的市場份額與阿里云并列第一,三四名分別為騰訊云19.2%、華為云19%。

不僅如此,百度云的另一統計口徑還包括中標項目及規模榜單。根據公開招標信息整理統計,今年上半年我國大模型相關中標項目累計達到1810個,規模超過64億元,其中百度智能云以48個中標數量,5.1億元中標金額位居行業第一,科大訊飛、火山引擎、阿里云、智譜位列二到五位。

這場定語游戲源于一個簡單的市場背景——企業云服務是一個決策成本高,遷移成本更高的市場,爭話語權就是爭奪客戶。有相關從業者對「市象」表示,目前云服務行業競爭激烈,市場主流趨勢是多云而非單云。

與此同時,行業進入刺刀見紅的價格戰、營銷戰,背后是云賽道的共識與分裂。

共識在于,國內客戶所剩不多,頭部客戶上云已基本落地,未來將是存量市場下的競爭;分裂在于,曾經統一的云市場,如今已被拆解成無數個按技術路線、客戶群體、服務模式劃分的子戰場,每個玩家都在自己擅長的口徑下畫地為王。

01 各自找各自的定語

一位云服務從業者對「市象」表示,各家都宣傳自己的市場份額第一,是因為其客戶方向、產品方向不同。本質是圍繞市場份額之爭,展開的不同口徑的統計學魅力。

以火山云為例,在其市場份額第一的表述中,統計口徑聚焦于“對外部客戶提供的大模型公有云服務調用量”,不包含自有業務調用。

背后是火山引擎專注AI云的策略,圍繞MaaS(模型即服務)的方舟平臺向模型開發者、應用者提供模型的訓練、推理、評測等服務,通過賣大模型調用,先把行業聲量打出來,押注大模型迅猛發展,增速超過基礎算力領域,未來tokens(大模型使用量單位)消耗量將有巨幅增長。

火山引擎總裁譚待曾公開表示,只有足夠大的使用量,才能打磨出好模型,市場需要低價大模型,而火山引擎有信心用技術手段降低成本,不僅輕量化模型降價,主力模型也要夠便宜。

以今年6月發布的豆包1.6模型為例,其在線推理時輸入和輸出最低價格為0.8元/百萬tokens、8元/百萬tokens,約為DeepSeek R1模型價格的三分之一。

在此背景下,火山云面臨的關鍵問題是,大模型算力的市場熱潮由Deepseek開啟,僅靠MaaS市場的算力支持,能在短期獲取最大規模的客戶量和調用量,但其對長期營收與利潤的支撐力度需要時間給出答案。

與此對應的是華為云與百度云,這些主導中國云市場的廠商過去長期關注政企大額訂單,傾向于形成從算力基礎設施、開發平臺到模型的全技術解決方案,以深入到大型項目中。

以去年12月,阿里云、百度云與國家電網合作的光明電力大模型為例,從IaaS(基礎設施層)的芯片,到PaaS(平臺層)的開發平臺,再到MaaS(模型層)的大模型能力,光明電力大模型借助大廠的全棧技術能力,實現了從無人機巡查電網、再到多模態分析能力識別視頻、圖片,再到智能客服能力,大幅降低了人工登塔檢修的需求量以及人工客服需求量。

這也是百度智能云大力宣傳其大模型中標領域優勢的原因,相較火山云押注MaaS,專注模型算力調用的模式,百度云側重將云服務做深做重,爭奪能源、金融、汽車等領域客戶的大額項目。

阿里云則強調自己作為中國云計算市場拓荒者的地位,作為中國公有云市場入局較早、產品線高度豐富的云玩家,IDC數據顯示,2024年中國公有云主要廠商中,阿里云在IaaS層與PaaS層的市場份額占比分別為26%和24%,均處于第一位。

正因如此,阿里在大廠云定語戰爭中,堅持選擇營收口徑。

而阿里云的戰略方向,是全力發展超級AI云。9月24日召開的2025年阿里云棲大會上,阿里集團CEO吳泳銘在演講中表示,token將成為未來的電力,AI云將成為下一代計算機,而大模型則是下一代操作系統。在未來,每個人都將擁有幾十甚至上百個AI Agent,背后是海量的計算資源。

為此,阿里將對數據中心進行指數級擴張,預計到2032年,阿里云全球數據中心能耗將較2022年提升10倍。在3800億的三年AI基建規劃以外,阿里還將追加投入。

這與后發者火山云“大模型時代電力商”的定位截然不同,有從業者透露,近期阿里云對于分銷的動作正在收緊,戰略目標已不在短期市場份額上。

02 利潤決定一切

眼下,國內大廠云仍然在價格內卷的漩渦里掙扎。

最具代表性的火山云正以超低價策略爭奪競對客戶。有從業者表示,火山云正在以大幅降本為籌碼挖角阿里云客戶,并承諾“直接降本30%”。

一位接近云計算行業人士對「市象」表示,目前大廠云業務都不賺錢,行業的通行做法是,不考慮當前利潤,賭未來大模型技術突破后會有海量的推理需求。未來無論各家宣傳如何,最終還得看利潤。

以今年618期間大廠云集體降價促銷為標志,華為、騰訊等頭部企業均提供了額度可觀的大模型token免費試用或低價套餐,并將AI服務能力作為宣傳重點加以推廣。

以華為為例,整個6月,華為云宣布全線產品5折起售,部分云服務器、對象存儲、云數據庫等熱門產品最低秒殺價格壓至1折以下,新用戶云服務器訂閱價格降至29元每年。對于認證個人及企業,則能領取萬元禮包及滿減券。阿里云則宣布,618期間向新客戶提供5億算力補貼,出海企業可獲得最高10萬元滿減券,AI應用定制客戶則有機會獲得4萬元的服務權益。

更慘烈的戰爭發生在大模型領域。今年2月,百度ACG 總裁沈抖在百度智能云事業群全員會上發出頗具指向性的發言,稱去年國內的惡性價格戰,導致行業整體的創收相較于國外差了多個數量級,未來DeepSeek將最先沖擊豆包,原因是其訓練成本和投流成本都很高。

火山引擎總裁譚待聞言迅速回應:“豆包1.5Pro的預訓練、推理成本均低于deepseekv3,更是遠低于國內其他模型,在當前的價格下仍有可觀的毛利。國內外的廠商都在依靠技術創新,降低模型價格,我們也只是實現了Geminiflash2的價格水平而已。大家應該像 deepseek一樣聚焦基本功,聚焦創新,不急不躁,少無端猜測,歸因外部。”

這場大模型價格戰由幻方的DeepSeek-V2發起,這款號稱性能比肩GPT-4的旗艦模型每百萬tokens輸入、輸出價格分別為1元和2元,價格只有GPT-4的約1%。

就像卷攝影已經成為智能手機的入門門檻,卷價格也迫使大廠一再降費,字節豆包、阿里通義、百度文心都是這場價格戰的追隨者。去年5月的豆包大模型發布會現場,火山引擎總裁譚待宣布,豆包主力模型價格比行業水平便宜了99.3%;今年4月百度發布的文心4.5 Turbo,每百萬tokens輸入、輸出價格分別為0.8元和3.2元,僅為DeepSeek-V3的40%。

“已經是白菜價了,不管是誰橫插一腳,現在打成了一折。”一位接近行業人士對「市象」表示。

相比之下,今年8月OpenAI公布的GPT-5使用價格,是輸入1.25美元/百萬tokens,輸出10美元/百萬tokens。

大打價格戰,有兩個顯著的影響,一是大模型迅速白菜價化,滲透率快速提升,驅動企業加速數字化轉型,AI正成為行業基礎設施;二是整體盈利空間被明顯壓縮,行業普遍面臨商業模式和可持續性上的挑戰。

今年8月,華為云CEO張平安發文宣布組織架構調整,明確將收縮非戰略產業,加大AI領域投入。其中,產品部、公有云服務部、研發部等核心團隊均遭裁撤,云EI產品線下的盤古大模型相關部門被明確撤銷。

這場改革的目標是扭虧轉盈,砍掉一切看不到前景的無關業務,爭取在2025年實現盈利。在此之前,華為云已將企業郵箱、域名注冊、云監控、交通智能體、對話機器人服務等基礎業務陸續退市,未來華為云將聚焦"3+2+1"戰略布局,即通算、智算、存儲、AI PaaS、數據庫、安全業務。

回到文章開頭,相比用眼花繚亂的定語爭奪“市場份額”第一的話語權,把已有基礎設施與自身的獨有生態,與AI相結合,才是趨勢所在。隨著云賽道進入下半場,大廠云將進一步聚焦,在低端份額處守勢,在AI方向取攻勢,強調進一步與產業融合的能力。

未來市場看的不再是價格優勢,而是以大模型能力為代表的“制空權”。更深入產業需求的多模態模型、AI Agent,以及從微軟、谷歌、亞馬遜口中搶下的全球市場份額,才是值得云大廠追逐的“優質定語”。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司