- +1

一個冰淇淋38元,野人先生貴在哪?

毛利率60%,野人先生是不是“刺客”?

作者丨象升

出品丨零售公園

曾幾何時,迎合消費升級熱潮,中國中高端消費品層出不窮。但近年來,因經濟承壓,消費者消費日趨謹慎,中高端消費品紛紛折戟。

典型如冷凍飲品賽道,曾顯赫一時的鐘薛高、哈根達斯、茅臺冰激凌等中高端品牌,均已被市場拋棄。

不過聚焦傳統意式冰淇淋的野人先生并不認為上述品牌是被高價擊垮的。2025年8月26日,接受采訪時,野人先生創始人崔漸為指出,哈根達斯的主要問題“并非價格,而是缺乏創新,以及未能適應或實現本地化”。

事實上,野人先生確實有足夠的底氣給行業“診脈”。盡管同樣定位中高端,但野人先生并未因經濟環境不佳,而增長停滯。相反,近兩年,野人先生甚至走出了陡峭的增長曲線。

那么問題來了,同樣聚焦中高端冷凍飲品市場,為什么野人先生可以避免被市場拋棄的宿命呢?

一、靠加盟奇襲

不可否認的是,近年來,中國消費者消費確實愈發謹慎,但并非盲目追捧低端產品,而是十分理性地看待高價產品,追求“高質價比”。

在此背景下,諸多華而不實的中高端產品愈發難以博得消費者垂青。典型如哈根達斯,雖然產品售價不菲,但溢價能力很大程度上依賴位于中高端商場的門店,產品本身并無特別之處,難以給消費者帶來差異化的食用體驗。

作為一家創辦于2011年的企業,經過漫長的蟄伏期,野人先生終于靠別具一格的產品,迎來了變革的機遇。

2015年,野人先生開始發力傳統意式冰淇淋,主打手工現制,旗下的冰淇淋產品擁有脂肪含量低、口感綿密等特點。

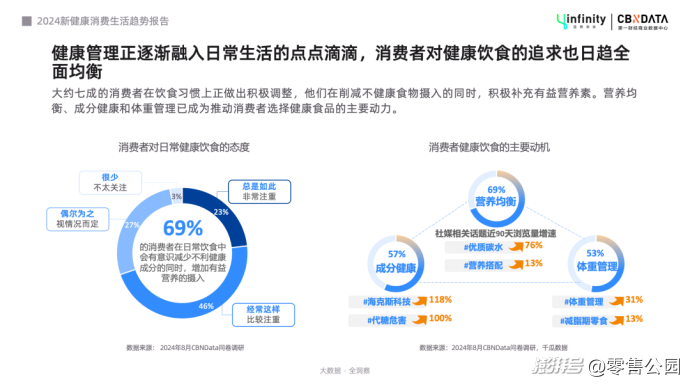

CBNData發布的《健康產業消費趨勢發展報告》顯示,2024年,69%的受訪者在日常飲食中有意識減少不利健康成分的同時,增加有益營養的攝入。低門檻、輕負擔、愉悅性等積極體驗,已成健康消費的重要價值之一。

因為高度契合消費者的需求,傳統意式冰淇淋市場正蓬勃發展。艾媒咨詢發布的數據顯示,2024年,中國冰淇淋市場規模為1835億,同比增長5.2%,其中意式冰淇淋市場規模超120億元,同比增長10%,高于行業平均增速。

曾幾何時,由于傳統意式冰淇淋市場不成熟,野人先生擴張速度相對較慢,直至2018年,直營店數量僅為四五十家。隨后,因疫情沖擊,野人先生擴張步伐進一步放緩。

由于經過數年蟄伏,跑通了傳統意式冰淇淋的商業模式,伴隨著市場空間逐步擴大,2024年后,野人先生終于靠加盟模式實現了跳躍式發展。

官方資料顯示,2024年4月,野人先生更名為現名,并開放加盟。窄門餐眼數據顯示,2024年以及2025年至今,野人先生新增門店數量分別為245家和464家。2025年8月初,崔漸為透露,野人先生的門店數已達1000家,超越哈根達斯。

二、價格相對“親民”

野人先生的產品固然可以帶來差異化的體驗,但售價也十分高昂。官方小程序顯示,野人先生單款冰淇淋售價普遍在28-38元,其中蛋糕冰淇淋的價格更是高達二三百元。

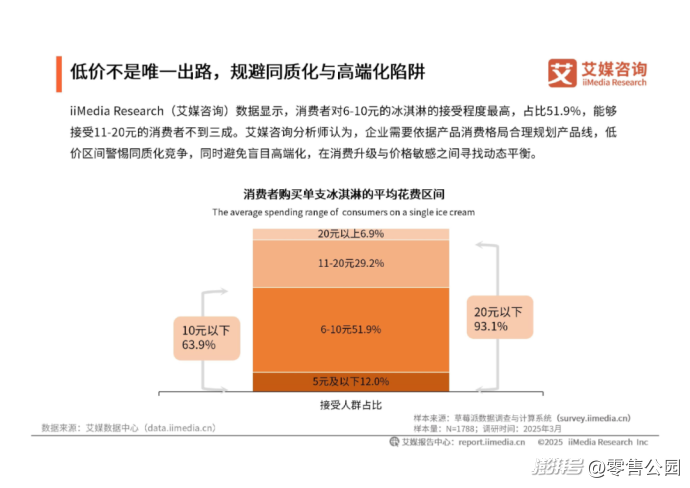

要知道,目前消費者對高價冷凍飲品的接受度十分有限。艾媒咨詢披露的數據顯示,2025年3月,93.1%的消費者只能接受價格低于20元的冰淇淋,僅6.9%的消費者可接受價格高于20元的冰淇淋。由此來看,野人先生的產品價格并不親民。

不過需要注意的是,野人先生的競品并非市面上所有的冰淇淋,而是傳統意式冰淇淋。在同類型賽道,野人先生的產品價格其實相對較低。

比如,意大利品牌Venchi單球售價高達48元-68元,分享裝售價更是高達498元/盒。無獨有偶,Dal Cuore還曾推出過售價高達128元的花束造型冰淇淋。

由此來看,野人先生的經營策略其實和新茶飲品牌有異曲同工之處——通過數字化能力以及本土供應鏈,提高經營效率,打造更具價格優勢的本地化產品,進而降維打擊一眾高高在上的“洋品牌”。

對此,崔漸為表示:“早在2015年,我們就有28塊、38塊兩種價格。我也知道38塊貴,28塊就已經夠貴了,但因為我們用的是高品質的應季水果,成本確實高。

如果我們不用這么好的原料,模式就不成立。野人先生仍是一家初創企業,我們是在合理地計算了成本和利潤的情況下,定出來的這個價格。”

而為了滿足大眾消費者的需求,野人先生還特別推出每晚9點之后“買1送1”的營銷活動,原價28元的傳統意式冰淇淋,最低僅需14元即可到手。通過該策略,野人先生一方面可以拓寬消費者覆蓋面,另一方面又能強化“當天現做,拒絕隔夜”的品牌認知,可謂一舉兩得。

三、直面“過冬”壓力

雖然過去幾年,通過抓住傳統意式冰淇淋蓬勃發展的市場紅利,野人先生兇猛成長,但需要注意的是,與大部分冷凍飲品一樣,冰淇淋產品也存在先天品類缺陷。

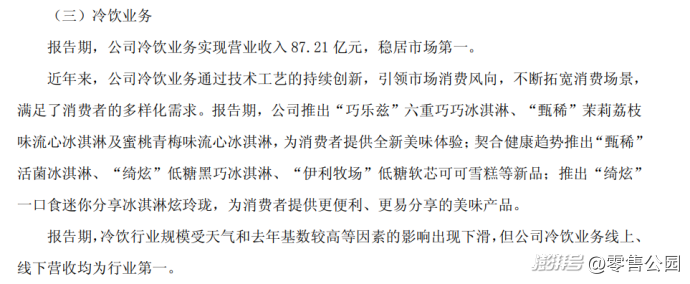

一般而言,消費者更傾向于在炎熱夏季選購冷凍飲品,進入寒冷的秋冬季后,對這類產品的購買意愿會顯著降低。比如,2024年財報顯示,伊利冷飲業務營收87.21億元,同比驟降18.4%,主要系“天氣和去年基數較高等因素的影響”。

與伊利擁有液體乳、奶粉、奶制品等多元業務線不同,野人先生僅擁有冰淇淋業務線,抗風險能力較弱。這或許是野人先生不敢貿然登陸資本市場的關鍵誘因。2025年8月6日,針對IPO傳聞,崔漸為對外表示,“野人先生還很弱小,完全沒有IPO的規劃和具體時間表。”

為提高抗風險能力,野人先生正致力于沿襲冰淇淋的成功經驗,拓寬品類,布局奶茶、鮮牛乳和蛋糕等產品,和新茶飲企業同臺競技。

不過需要注意的是,目前新茶飲賽道競爭已進入白熱化階段,供應鏈高度成熟、價格戰層出不窮,野人先生或許很難形成獨特的競爭優勢,延續此前的高毛利。

2025年8月初,崔漸為透露,野人先生“毛利確實是60%左右,這是餐飲行業的通行合理空間,尤其是傳統意式冰淇淋連鎖還處于市場發展早期,符合行業發展客觀規律。”

對比而言,2024年,霸王茶姬、蜜雪冰城、滬上阿姨等新茶飲企業的毛利率分別為41.2%、32.46%、31.28%,均比野人先生低了一個段位。

由此來看,野人先生其實正面臨兩難抉擇,固守傳統意式冰淇淋品類,雖然擁有可觀的毛利率,但需要直面“過冬”壓力;入局新茶飲賽道,可以提高抗風險能力,但需要參加內卷式競爭,難以續寫高毛利神話。

不過野人先生并沒有太長的時間猶豫,因為巨頭們已經盯上了“歲月靜好”的傳統意式冰淇淋生意。近期,喜茶、茉莉奶白、蜜雪冰城等新茶飲品牌都已推出意式冰淇淋產品,試圖分流野人先生的市場影響力。

由此來看,近年來,野人先生之所以可以兇猛成長,很大程度上都是因為其早在十年前就押注了新興冰淇淋產品,具備極強的先發優勢。

雖然憑借本土供應鏈,野人先生可以通過價格優勢打擊高高在上的“洋品牌”,但60%的毛利率,也是一個危險的信號。由于新茶飲賽道競爭異常激烈,新茶飲企業正環伺四周,尋找更具發展前景的新業務。兇猛成長的野人先生,無疑會成為巨頭們眼中的“羔羊”。

如果不能盡快構筑深厚的商業護城河,抵御“過冬”壓力,隨著巨頭逐漸發力意式冰淇淋產品,野人先生或許難以續寫此前的高速增長神話。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司