- +1

方便食品大會丨2025年上半年方便面市場回顧與趨勢洞察

本文由中國食品科學(xué)技術(shù)學(xué)會為《中外食品》第25屆中國方便食品大會暨方便食品展會刊約稿,作者為馬上贏情報站研究團(tuán)隊。該報告將于近期刊發(fā)于《中外食品》雜志,敬請關(guān)注!

近幾年,方便速食類目的市場格局發(fā)生了深遠(yuǎn)、廣泛的變化。一方面,疫情結(jié)束后消費者生活回歸常態(tài),類目發(fā)展重回常規(guī)軌道;另一方面,外賣與新零售業(yè)態(tài)競爭愈演愈烈,更充足多樣的供給、持續(xù)增加的補貼及不斷降低的客單價,正不斷重新定義方便速食在消費者日常生活中的角色。

作為方便速食中銷售規(guī)模、市場份額最大的類目,方便面一直以來都備受關(guān)注。康師傅、統(tǒng)一、今麥郎、白象等多家本土集團(tuán)競爭激烈;三養(yǎng)、日清、農(nóng)心等國際集團(tuán)也憑借著豐富的產(chǎn)品形態(tài)展開差異化競爭。產(chǎn)品形態(tài)上,火雞面、地方特色面、拌面等多種創(chuàng)新產(chǎn)品口味/形態(tài)的產(chǎn)品也不斷推陳出新,廣受消費者的歡迎。

2025年上半年,方便面在線下零售市場的表現(xiàn)如何?市場格局、產(chǎn)品趨勢上又在發(fā)生什么變化?本文結(jié)合馬上贏品牌CT覆蓋全國的線下零售監(jiān)測網(wǎng)絡(luò)數(shù)據(jù),對2025年上半年,方便面市場的格局變化與產(chǎn)品趨勢進(jìn)行復(fù)盤。馬上贏品牌CT數(shù)據(jù)覆蓋了全國縣級以上各等級城市(不含鄉(xiāng)、鎮(zhèn)、村),并深度覆蓋全國核心城市群,業(yè)態(tài)覆蓋包括大賣場、大超市、小超市、便利店、食雜店。目前,馬上贏品牌CT中的品牌超30萬個,商品條碼量超過1400萬個,年訂單數(shù)超過50億筆。

1、方便面類目市場回顧

首先基于數(shù)據(jù),對方便面類目在方便速食中的市場份額、銷售額同比增速,頭部集團(tuán)/產(chǎn)品系列的市場份額變化,以及類目整體的價格水平等方面對類目整體進(jìn)行觀察。

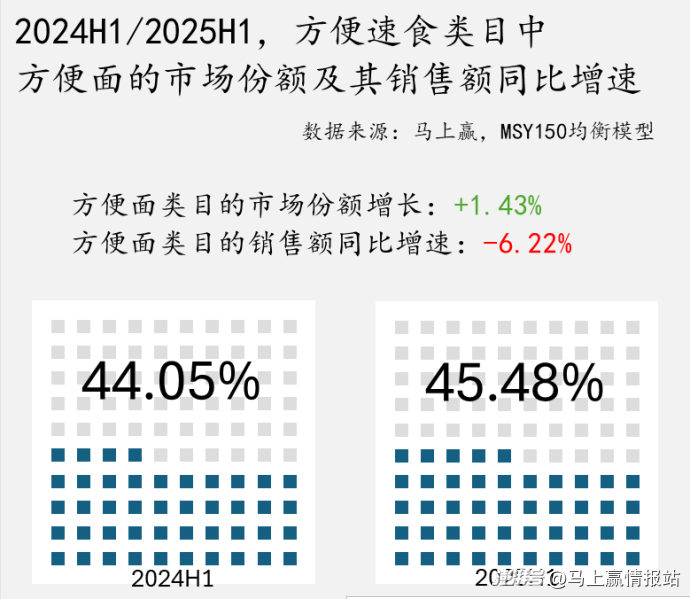

市場份額與銷售額同比增速

作為方便速食類目中的第一大類目,方便面在方便速食類目中的市場份額占比在兩個時間段均在45%左右,占據(jù)了將近半壁江山。2025年上半年(下稱2025H1)同比2024年上半年(下稱2024H1),方便面在方便速食中的市場份額提升了1.43%,重要性進(jìn)一步提升。

但從銷售額同比來看,方便面在2025H1的銷售額同比2024H1下滑6.22%,意味著類目在傳統(tǒng)線下零售渠道的銷售規(guī)模有一定縮小。結(jié)合市場份額的同比增長來看,盡管方便面銷售額同比增速下滑,但其表現(xiàn)仍優(yōu)于方便速食整體的銷售額同比表現(xiàn)。

頭部集團(tuán)市場份額

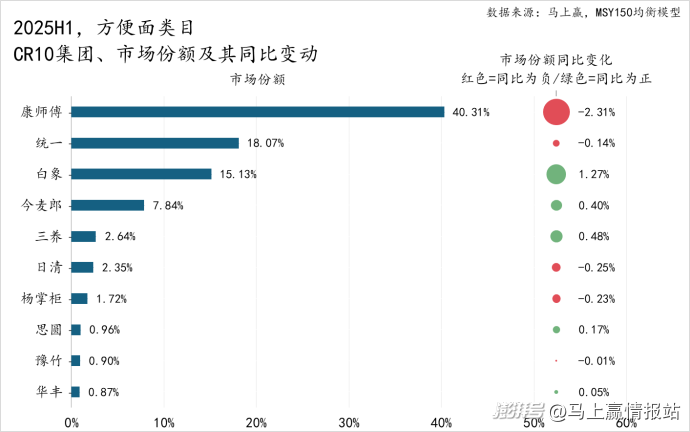

在2025H1,市場份額排名前十的集團(tuán)分別是康師傅、統(tǒng)一、白象、今麥郎、三養(yǎng)、日清、楊掌柜、思圓、豫竹、華豐。CR10集團(tuán)的市場份額合計為90.8%,市場集中度非常高,留給其他集團(tuán)的市場份額合計也不足10%。

具體到集團(tuán)表現(xiàn)上,康師傅作為第一梯隊,市場份額超過40%,領(lǐng)先較為顯著,但其市場份額同比增速為負(fù),有一定程度的市場份額下滑;第二梯隊由統(tǒng)一、白象、今麥郎構(gòu)成,其中統(tǒng)一有輕微的市場份額同比下滑,白象、今麥郎則均有較顯著的市場份額同比增長;第三梯隊則為三養(yǎng)、日清、楊掌柜、思圓、豫竹、華豐,市場份額約1%~3%,其中三養(yǎng)有著較大幅度的市場份額增長。

整體來看,CR10集團(tuán)中,康師傅面臨較明顯的市場份額同比下滑,白象、今麥郎、三養(yǎng)則有著較為顯著的市場份額同比增長。

頭部產(chǎn)品系列市場份額

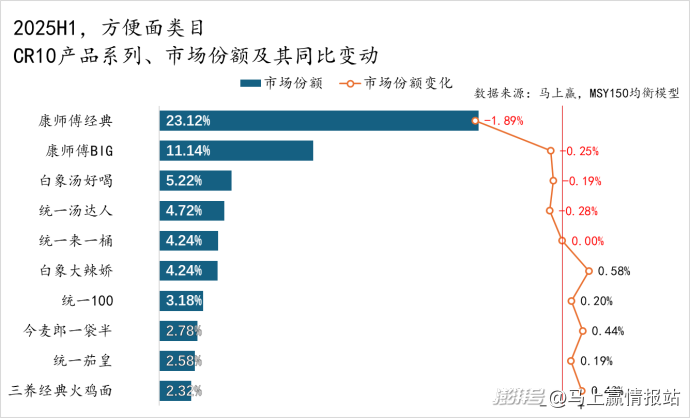

從方便面類目的產(chǎn)品系列格局上看,CR10產(chǎn)品系列被CR5的集團(tuán)包攬。康師傅的經(jīng)典系列+BIG系列,占據(jù)了第一&二名合計約34%的市場份額,但其市場份額均呈現(xiàn)同比下滑,其中康師傅經(jīng)典系列市場份額同比下滑達(dá)1.89%,跌幅較為顯著;白象湯好喝、統(tǒng)一湯達(dá)人、統(tǒng)一來一桶、白象大辣嬌四個產(chǎn)品系列的市場份額均在5%左右,僅有白象大辣椒市場份額同比增長,或也可從側(cè)面看出統(tǒng)一、白象的貼身競爭相當(dāng)激烈;再往后看第6-10名,市場份額均位于2%~3%左右,其中統(tǒng)一占據(jù)了兩席,另外兩席則由今麥郎一袋半,三養(yǎng)經(jīng)典火雞面系列分別占據(jù),四個系列的市場份額同比均為正,且增長幅度相比自身市場份額均較大。

從CR10產(chǎn)品系列及市場份額情況上看,一方面,頭部集團(tuán)的多產(chǎn)品系列矩陣都比較豐富,尤其是統(tǒng)一,其在CR10產(chǎn)品系列中占據(jù)了四席,相比之下白象則只有兩個產(chǎn)品系列進(jìn)入CR10;另一方面,“大單品”的產(chǎn)品系列布局策略似乎正在被“多產(chǎn)品系列”的布局策略蠶食其市場份額,背后或許與消費者對方便面逐漸細(xì)分化、個性化的需求相關(guān),不論是“辣”還是“鮮”,亦或是“好湯”、“量大”,消費者在方便面產(chǎn)品系列的選擇上正走向更加多元化。

食品、方便速食與方便面的價格水平

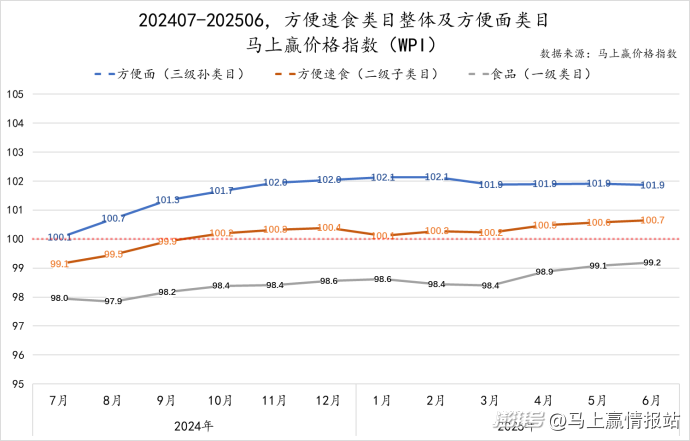

為了分析方便面的價格水平變化,我們拉取了202407-202506,方便面類目的馬上贏價格指數(shù)(WPI),并同步拉取了方便面的上級類目方便速食、以及方便速食的上級類目食品的馬上贏價格指數(shù)作為參考。馬上贏價格指數(shù)以 100 為基準(zhǔn)值,數(shù)值波動代表該類目價格指數(shù)與去年同期的相對百分比:100 表示與去年同月持平,高于 100 意味著同比價格水平上升,低于 100 則表示同比價格水平下降。

可以看到,在時間段內(nèi),方便面類目的馬上贏價格指數(shù)始終處于100以上,意味著該類目的價格水平始終處于同比正向增長區(qū)間,且其價格指數(shù)自2024年11月以來,基本穩(wěn)定在102左右,類目價格水平增長正向穩(wěn)定。

與參考的食品及方便速食的價格指數(shù)對比來看,三者整體呈現(xiàn)“類目越大價格指數(shù)表現(xiàn)越差”的趨勢。方便速食價格指數(shù)表現(xiàn)弱于方便面,但也基本維持在100的基準(zhǔn)線以上,相比來說食品大類整體的價格指數(shù)則基本只能維持在98-99區(qū)間,價格水平表現(xiàn)從強到弱整體呈現(xiàn):方便面>方便速食>食品的情況。

對于快消品來說,類目的增長推動力無非來源于規(guī)模/價格兩個因素影響,方便面的價格表現(xiàn)顯著好于食品大類的平均水平,也好于方便速食類目整體。

2、方便面產(chǎn)品趨勢變化

在2025H1,方便面類目中,消費者的消費習(xí)慣與產(chǎn)品有什么趨勢與變化?基于馬上贏品牌CT中方便面類目的特征屬性,我們從產(chǎn)品維度來觀察正在發(fā)生的改變。

消費習(xí)慣變化:組合/非組合裝

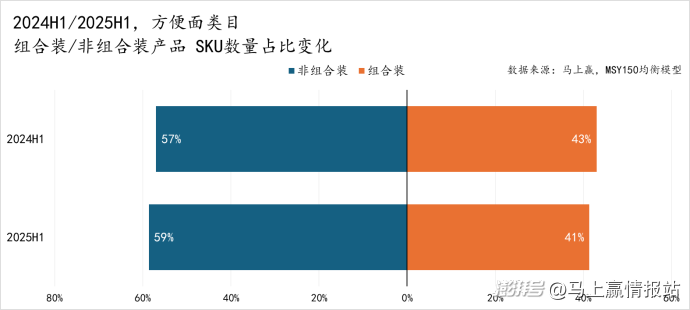

首先是關(guān)于產(chǎn)品組合裝/非組合裝的市場份額與SKU數(shù)量上的變化,需要說明的是,馬上贏對于組合裝的定義為內(nèi)裝數(shù)>1的組合類、套組類產(chǎn)品,包括但不限于箱/包/套等各種形態(tài)的組合產(chǎn)品;非組合裝則是產(chǎn)品具有獨立條碼的最小銷售單元。

從市場份額上來看,不論是2025H1還是2024H1,非組合裝在類目中的占比都占大多數(shù),超過65%的市場份額。大多數(shù)消費者在消費方便面時還是傾向于非組合裝產(chǎn)品。

但從變化上來看,2025H1同比2024H1,非組合裝的市場份額占比有著3%左右的下降,組合裝則有著與之相對應(yīng)的3%左右的上升。這種變化或許與消費者更加關(guān)注消費性價比相關(guān),一般來說,不論是三連包、五連包,還是多桶的組合裝,都會比單獨購買單包單袋有著更高的性價比。

從有售SKU數(shù)量的占比上來看,與市場份額的占比則呈現(xiàn)著相同的狀況與不同的趨勢。狀況上,非組合裝:組合裝同樣為6:4左右的比例,與市場份額占比一致。不同的則是趨勢,2025H1同比2024H1,非組合裝有著2%的占比上升,對應(yīng)組合裝則有著2%的下降,推測可能與方便面類目的表現(xiàn)優(yōu)于方便速食及食品大類整體,品牌及廠商出新意愿較強相關(guān)。一般來說,品牌推新的路徑都是從非組合裝的常規(guī)規(guī)格包裝開始,一個產(chǎn)品在常規(guī)規(guī)格中取得了一定的正向反饋,才會進(jìn)一步在組合裝,以及多規(guī)格上進(jìn)行拓展。

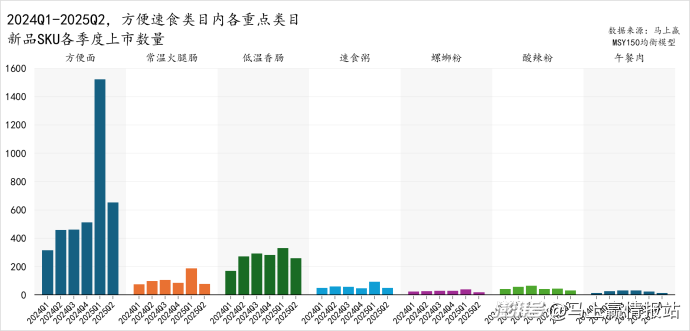

引用方便速食類目內(nèi)各重點類目在2024Q1-2025Q2的新品上市數(shù)量,也可以看到方便面新品上市高漲的積極性。在2024Q1-2025Q2時間段內(nèi),除2025Q1有一個峰值外,方便面整體上新數(shù)量呈現(xiàn)顯著的上升趨勢,領(lǐng)先于方便速食內(nèi)其他所有類目。在2025Q2,單季度上新數(shù)量在600個SKU以上。

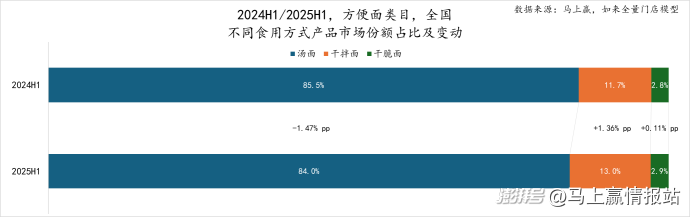

食用方式變化:湯面/拌面/干脆面

從食用方式上劃分,方便面類目中的產(chǎn)品大體可以劃分為湯面、拌面、干脆面三個主要類型。

從占比來看,湯面市場份額超過 80%,2025H1 同比下降 1.47%;干拌面占比約 10%,同比上升 1.36%;干脆面占比不足 3%,同比也有輕微提升。

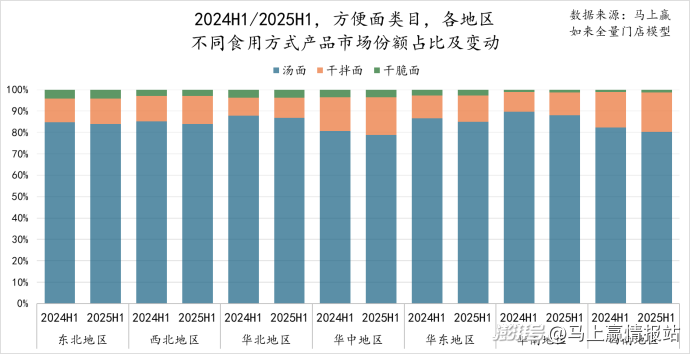

從全國七大地區(qū)各地區(qū)的情況來看,西南地區(qū)、華中地區(qū)的干拌面占比最高,但也僅約20%;在各個地區(qū),干拌面的占比均有一定程度的同比提升,各個地區(qū)的變化幅度差距不大。

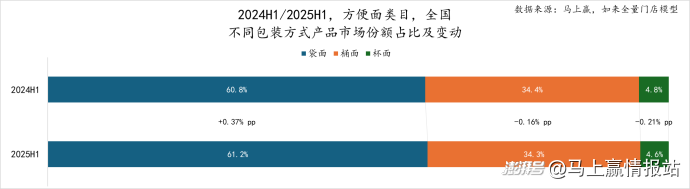

包裝方式變化:袋/桶/杯

在方便面類目中,不論是組合裝還是非組合裝產(chǎn)品,其單體包裝方式無外乎袋/桶/杯(碗裝與桶裝類似因此歸類為桶)。

從占比上看,占比60%的最主流包裝方式依然是袋裝,且占比有一定幅度的提升;相比來說,桶裝、杯裝都有較小幅度的下降。這一情況或許與組合裝產(chǎn)品的市場份額上升有一定相關(guān)性,在組合裝產(chǎn)品中,最常見的包裝方式依然是三連包、五連包等袋裝包裝方式,或是由于組合裝的占比上升推動了袋裝產(chǎn)品的占比進(jìn)一步提升。

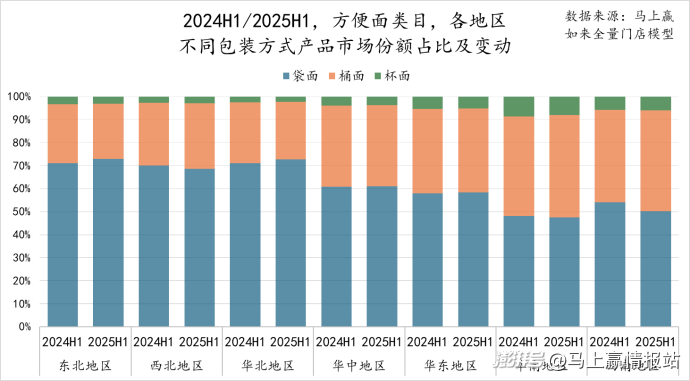

從不同地區(qū)不同包裝方式占比來看,從北到南,袋裝/桶裝的占比與地理位置有著一定的正相關(guān)性:越靠北的地區(qū),消費者越喜歡袋裝產(chǎn)品;越靠南的地區(qū),消費者越喜歡桶裝產(chǎn)品。在最北部的東北地區(qū),袋裝:桶裝的比例約為7:3,但在最南部的華南、西南地區(qū),袋裝:桶裝的比例約為5:4。尤其是華南地區(qū),其杯裝產(chǎn)品的占比也顯著高于全國其他地區(qū)中杯裝的占比。

口味偏好變化:紅燒牛肉/香辣牛肉/老壇酸菜/火雞.....

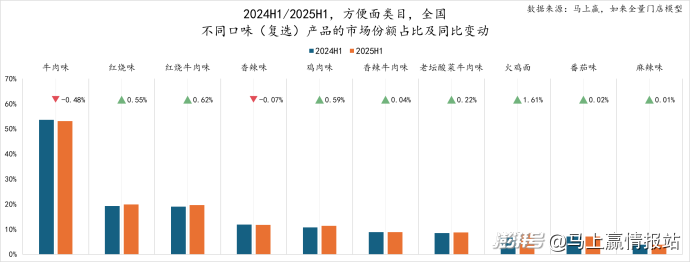

口味偏好上,方便面類目中因為存在較多的復(fù)合口味產(chǎn)品,所以產(chǎn)品口味標(biāo)簽為復(fù)選標(biāo)簽,例如一個產(chǎn)品是紅燒牛肉味,那其就也是牛肉味、紅燒味,各口味標(biāo)簽的產(chǎn)品占比也因為存在復(fù)選的原因,其總和會超過100%,特此說明。

從口味的占比上來看,牛肉味斷層領(lǐng)先其他口味,在方便面中占比超過50%,其次則是紅燒味及紅燒牛肉味,占比約20%。一方面說明,紅燒牛肉味依然是方便面的經(jīng)典味道,廣受歡迎;另一方面則是,紅燒牛肉一定是牛肉味,但牛肉味方便面卻不止紅燒牛肉一種組合,其他例如香辣牛肉、老壇酸菜牛肉等牛肉味產(chǎn)品也廣受消費者歡迎。

口味的同比變化上,火雞面有著較為顯著的占比提升,相比來說香辣味則有著輕微的下降,推測或許是由于一部分喜辣的消費者,執(zhí)著于更辣的產(chǎn)品,因此從香辣等中等辣度的產(chǎn)品逐漸流向火雞等更高辣度的產(chǎn)品;牛肉味的占比有所下降,其他除香辣味外所有口味則均有提升,或可進(jìn)一步體現(xiàn)消費者在方便面類目中的消費多元化、個性化趨勢。

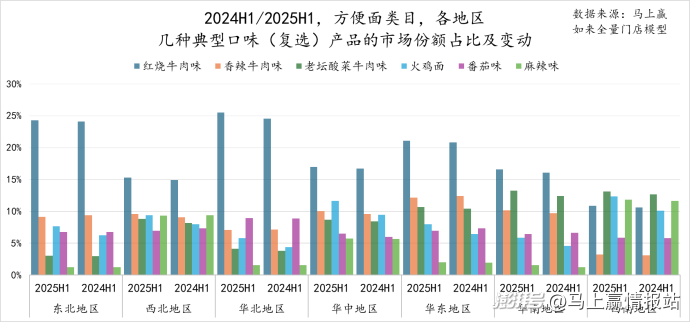

在諸多口味中,我們篩選出了幾個較為常見的單一/復(fù)合口味標(biāo)簽(復(fù)選),用以進(jìn)行不同地區(qū)中不同口味偏好的不同與變化。可以看到,紅燒牛肉在東北、華北、華東較受歡迎;華南、西南地區(qū)中,老壇酸菜的口味占比較為突出。值得特別關(guān)注的是,華中、西南地區(qū)的火雞面口味、麻辣味占比都要遠(yuǎn)高于全國其他地區(qū)平均水平,與西南地區(qū)消費者喜辣的口味偏好一致。

結(jié)語

綜合上文觀察可以看到,一方面,方便面類目整體的市場銷售規(guī)模、價格表現(xiàn),均要好于方便速食中的其他類目,未來可能在方便速食類目中的重要性進(jìn)一步提升,也蘊藏著巨大的發(fā)展?jié)摿Α漠a(chǎn)品趨勢上則可以看到,消費者對于方便面產(chǎn)品的口味、規(guī)格、食用方式需求正在向著更加多元化的方向發(fā)展,企業(yè)與品牌需要在細(xì)分產(chǎn)品類型與產(chǎn)品口味/產(chǎn)品體驗上不斷創(chuàng)新,才能獲得更加廣闊的市場。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司