- +1

專題丨2025夏季雪糕及冰淇淋發展趨勢及競爭觀察

時間到了8月中下旬,今年的夏季也即將迎來尾聲。

在2025年夏天,雪糕/冰淇淋類目表現如何?相比2024/2023年同期,展現出了什么樣的變化與趨勢?在本周,馬上贏將為您帶來雪糕/冰淇淋類目的專題研究,共同觀察這一類目在今夏的走勢。為了更加聚焦夏日這一類目銷售旺季的表現情況,我們選取了2025年5-7月為觀察時間段,同比時間段為2024年、2023年同期。

復盤數據均來自于馬上贏品牌CT,馬上贏MSY150均衡模型及馬上贏全量門店模型,使用的模型在數據圖中均有標注。馬上贏品牌CT數據覆蓋了全國縣級以上各等級城市(不含鄉、鎮、村),并深度覆蓋全國核心城市群,業態覆蓋包括大賣場、大超市、小超市、便利店、食雜店。目前,馬上贏品牌CT中的品牌超30萬個,商品條碼量超過1400萬個,年訂單數超過50億筆。

1、類目市場發展概況

銷售額/銷售量/價格水平

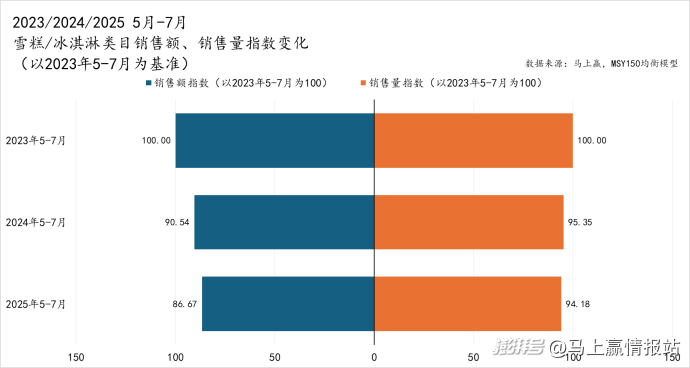

從 2023 年觀察期至 2025 年觀察期的銷售額、銷售量指數來看,以 2023 年觀察期的銷售額、銷售量基準指數100作為標尺,可以看到,2024 年觀察期銷售額指數下降至 90.54,銷售量指數降至 95.35;2025 年,銷售額指數繼續下探至 86.67,而銷售量指數降至 94.18,雖然銷量下滑幅度較銷售額更為溫和,但仍表現出市場整體收縮的態勢。

大趨勢上看,雪糕/冰淇淋市場在過去兩年觀察期中,呈現出銷售額、銷售量同步下滑的趨勢。值得關注的細節是,銷售額指數的下行幅度要大于銷售量指數的下滑幅度,且這一情況在2025年觀察期有加劇,或可說明在類目消費量趨于穩定的背景下,銷售額增長依然承壓。

結合下面的分析來看,至少在2025年觀察期同比2024年,這一情況的主要產生原因并非類目價格水平的波動,而主要來源于消費者在產品選擇上的“降級”——從選擇高價產品,流向選擇更低價產品。

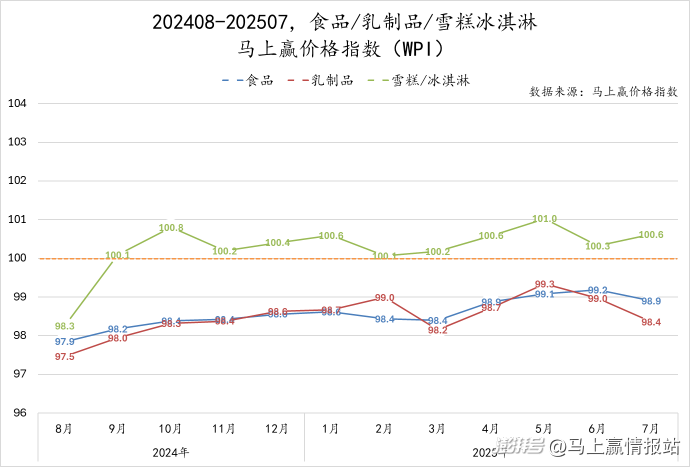

從可以監測類目價格水平的馬上贏價格指數(WPI)中,也可以看到雪糕/冰淇淋類目的價格水平情況,以及上圖中銷售額、銷售量之間形成差異的可能來源。馬上贏價格指數以100為基準值,其數值上下波動為類目的價格指數與去年同期價格指數的相對百分比,100表示與去年同月持平,高于100表示同比價格水平上升,低于100則表示同比價格水平下降。

可以看到,從2024年8月至2025年7月,雪糕/冰淇淋走勢表現突出。一方面,其指數自2024年9月以來均超過100,意味著相比自身,其類目價格水平一直處于同比正增長的狀態當中,類目價格水平已經走出了前兩年因“雪糕刺客”幻滅而導致的價格水平顯著下滑;另一方面,與其上級類目乳制品,以及食品大類整體的價格指數相比,雪糕/冰淇淋類目的走勢顯著強于后兩者,意味著其價格水平較大盤整體有著更好的表現。

結合銷售量、銷售額指數的同比變化,以及類目自身的價格水平情況來看,雪糕冰淇淋類目整體雖已走出了前兩年的“降價螺旋”,但受大消費背景影響,類目銷售規模增長依然承壓。究其背后的原因,消費者的產品選擇與在該類目中的購物預算的變化,以及消費者消費心態的變化,或是影響的主要因素。

集團品牌數量/集中度變化

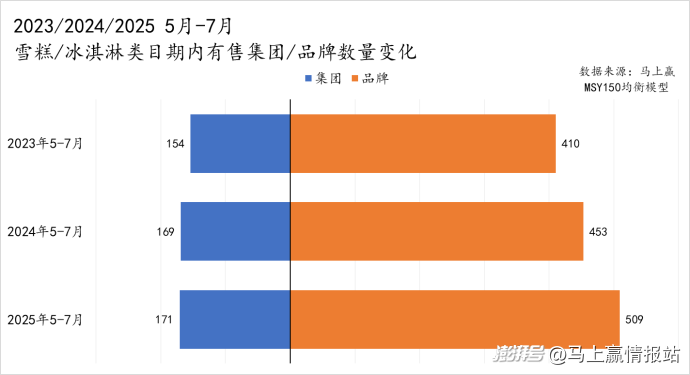

經歷了過去兩年類目的“動蕩”,類目內的經營集團/品牌數量變化如何?從2023至2025年5-7月有售的集團/品牌數量變化來看,雪糕/冰淇淋類目的有售集團、品牌數量均持續增長。增長幅度上,品牌數量在2025年觀察期內增速稍有提升,集團數量的增速則稍有放緩。

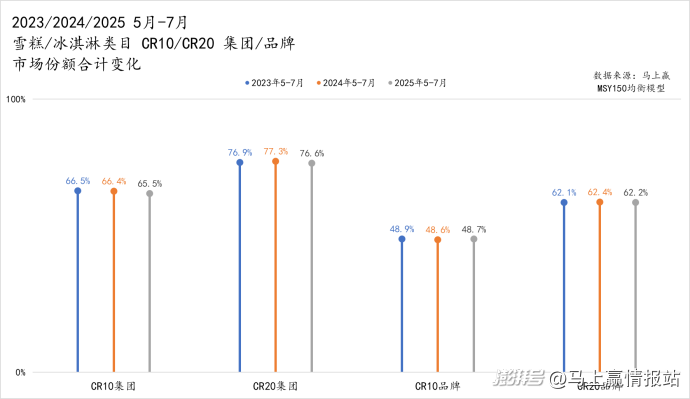

進一步觀察類目集團/品牌的集中度情況,可以看到,在 2023–2025年5-7月期間,雪糕/冰淇淋類目的集中度整體保持相對穩定。集團層面,CR10集團的類目內市場份額從 2023 年的 66.5% 小幅下滑至 2025 年的 65.5%,而 CR20 則基本維持在 77% 左右,頭部集團的市場份額略有削弱,但中腰部集團及時補位,整體變化不大。

品牌層面,CR10 穩定在 48.6%—48.9%,CR20 亦維持在 62.1%—62.4% 的水平,波動幅度極小。因此,雖然市場競爭激烈,參與類目的集團/品牌數量在增加,但并未打破整體格局,整體集中度水平依然較高,且格局基本穩定。

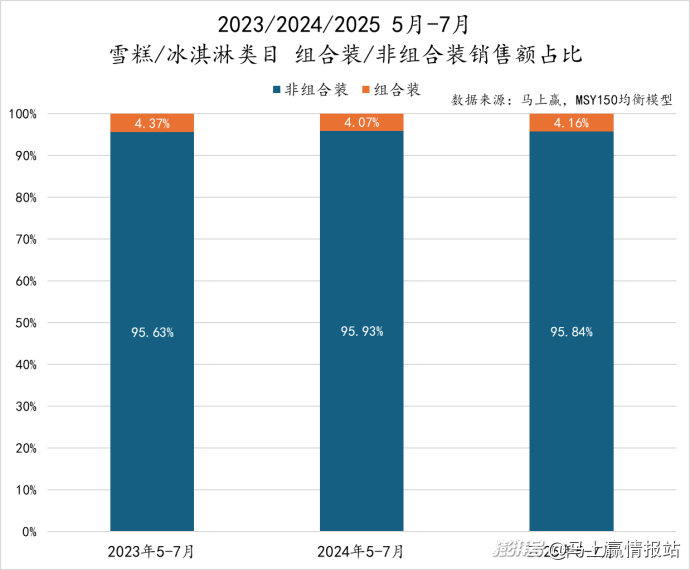

組合/非組合裝占比及規格/價格變化

隨著消費者愈發關注性價比,在雪糕/冰淇淋類目中,組合裝產品正在越來越多的被看到,這種多支裝/家庭裝的產品,以3-12支為單位進行組合售賣有著更高的性價比,且也更適合在大業態中進行成組銷售,其發展情況如何?

從銷售額占比來看,雪糕/冰淇淋市場由非組合裝產品占據絕對主導地位,對于即食即飲屬性極強,且保存條件要求苛刻的產品來說,買后即食依然是類型產品最常規的消費路徑。

具體來看,非組合裝占比始終保持在 95% 左右,組合裝份額不足 5%,且自2023年觀察期-2025年觀察期以來,占比波動幅度極小。盡管近年來各品牌在家庭場景、囤貨消費方面積極探索,但從銷售額占比的角度來看,其市場仍然有限。

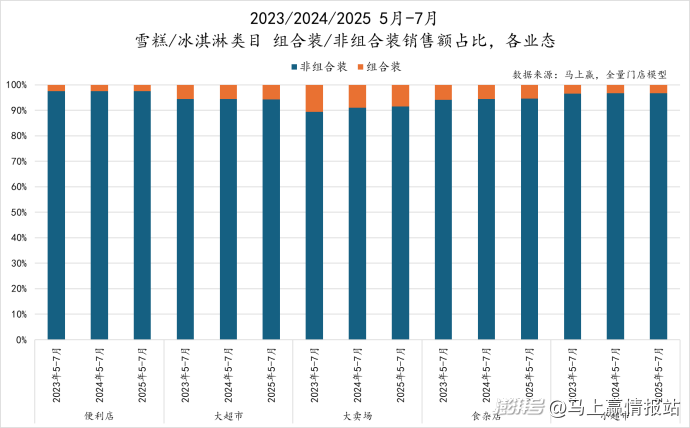

細分業態來看,組合裝/非組合裝在不同的消費場景與業態中占比差距頗大。非組合裝在所有業態中依然占據主導,但大業態中組合裝占比明顯偏高。從三年觀察期組合裝/非組合裝的占比變化來看,波動較大的是大賣場業態,其組合裝占比有進一步縮小的趨勢,推測可能與產品選擇整體降級導致組合/非組合性價比差距變小,消費者更傾向于單次購買單次享用而非囤貨消費相關,或許也與整體的健康消費趨勢影響,導致消費者對于雪糕/冰淇淋這一類典型的高糖高能量產品的囤貨意愿下降相關。

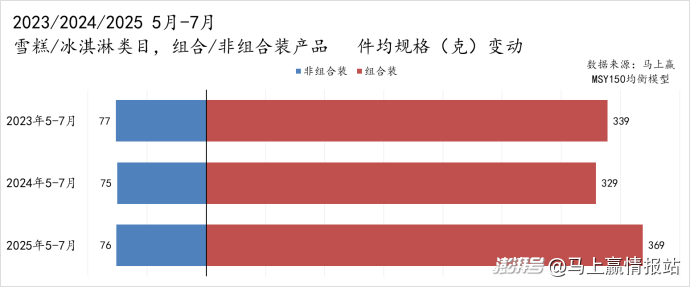

從件均規格變動來看,雪糕/冰淇淋市場在非組合裝與組合裝之間呈現出不同變化趨勢。非組合裝產品件均規格基本穩定,市場主流單品消費規格或已相對固化。相比之下,組合裝產品的件均規格波動更為明顯,2023 年為 339 克,2024 年下降至 329 克,2025 年又反彈至 369 克。整體來看,非組合裝延續穩定格局,組合裝則表現出更多的調整,在2025年組合裝產品件均規格的上升,或也與進一步提升組合裝產品性價比以增強其市場競爭力相關。

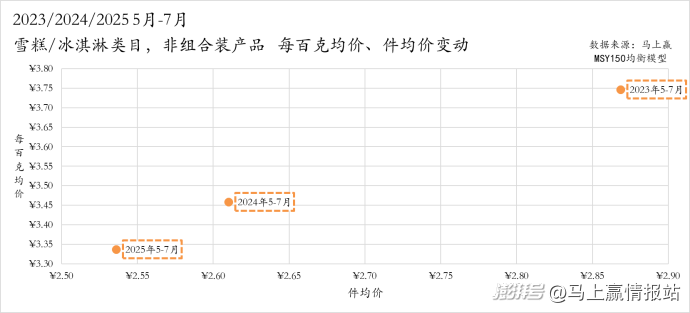

非組合裝產品價格走勢方面,雪糕/冰淇淋類目非組合裝產品每百克均價和件均價都呈現逐年下降趨勢。每百克均價從 2023 年約 3.75 元下降至 2025 年的 3.35 元,件均價從 2.9 元降至 2.55 元,同樣承壓較為明顯。非組合裝作為市場主流,件均價下降幅度相對平緩,且2025/2024相比2024/2023,其件均價、每百克均價下降幅度均有收窄,或同樣體現出消費者的需求降級正在筑底階段,趨于穩定。

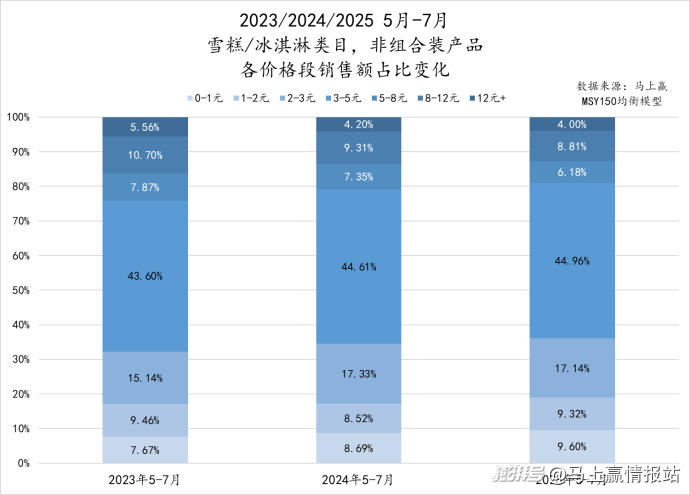

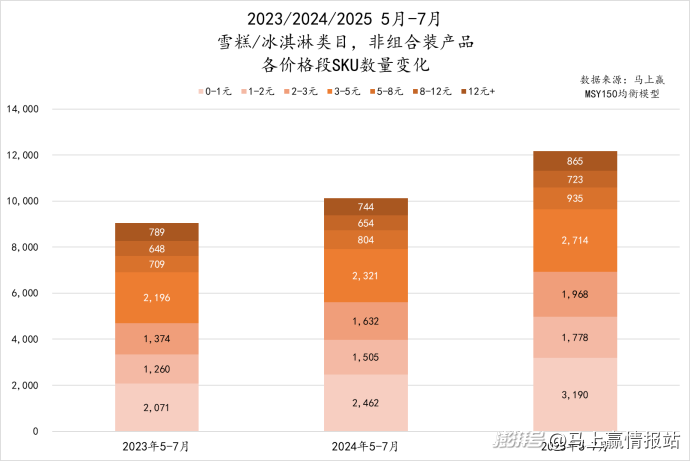

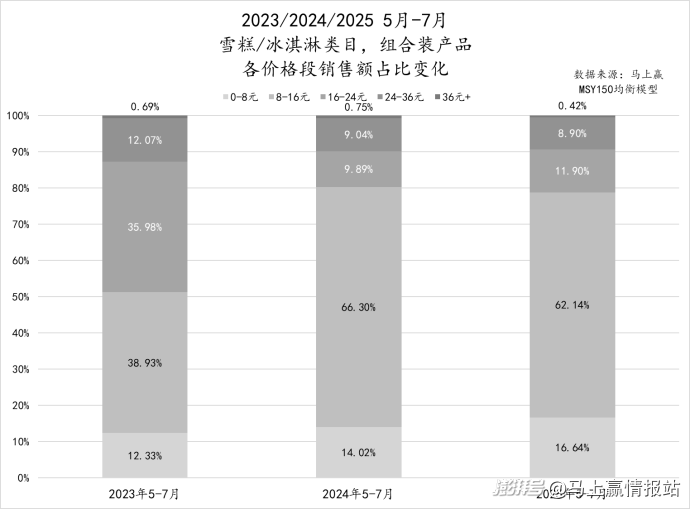

銷售額/SKU數量價格帶占比變化

整體來看,消費者的產品選擇更加傾向于低價產品、市場上的產品供給也更傾向于低價產品,或許是雪糕冰淇淋類目近幾年中的一個發展趨勢。在下面,我們將從各類型產品價格帶銷售額占比/SKU供給數量占比的角度,來繼續觀察這一價格變化的情況與趨勢。

非組合裝:

從雪糕/冰淇淋非組合裝產品各價格段銷售額占比來看,市場呈現明顯的“低中價主導、高價收縮”趨勢。

0–1 元價格段占比逐年上升,從 7.67% 提升至 9.60%,基礎款產品逐步被更多消費者接受;2–3 元區間占比維持在 15%~17% 左右,是消費者選擇較多的價格段,市場穩定。3–5 元區間始終占比最高,但并未呈現出明顯的銷售額占比提升,整體占比較為穩定;5–8 元價格段穩中有降,8-12元及12元+價格段占比持續縮小,消費者對高價產品的選擇愈發謹慎。

另一方面,占比最大的3-5元價格帶的銷售額占比走勢,或是未來非組合裝產品價格帶上下行的關鍵,在該價格帶中,消費者的選擇是否進一步分化與上行/下行值得進一步關注。

從各價格段 SKU 數量變化來看,雪糕/冰淇淋市場呈現出“低中價段 SKU 擴容,高價段增長緩慢”的特點。

具體來看,低價格段SKU 數量增幅明顯,0–1 元從 2071 個增至 3190 個,1–2 元從 1260 個增至 1778 個,2–3 元從 1374 個增至 1968 個,基礎款和性價比產品的供給正快速擴張。3–5 元和5–8 元價格段SKU 也在增長,但增幅相對溫和,市場仍維持一定多樣性。8–12 元及12 元+價格段SKU 增長最為有限,表明高價產品在SKU數量的供給擴容上較為謹慎。

可以看出,當前非組合裝雪糕/冰淇淋市場供給呈現明顯的低中價傾斜趨勢,SKU 擴容主要集中在銷量主力和低價基礎款,市場逐漸向性價比型產品集中,同時高價產品保持小幅增長以滿足差異化需求。

組合裝:

整體來看,組合裝產品呈現“中低價占主導、低價份額提升、高價收縮”的發展趨勢。

雪糕/冰淇淋類目組合裝產品方面,從各價格段銷售額占比來看,0–8 元價格段銷售額占比逐年上升,從 12.33% 提升至 16.64%,基礎低價組合裝逐漸被消費者接受。8–16 元價格段占比在 2023 年為 38.93%,2024 年大幅提升至 66.30%,2025 年稍有回落,成為組合裝銷售的主要區間,顯示出性價比產品在家庭或囤貨場景中占據核心地位。16–24 元和24–36 元價格段占比則明顯下降,尤其是 16–24 元段,從 35.98% 降至 11.90%,反映出高價組合裝產品需求收縮。36 元+價格段占比極低,說明高端組合裝市場仍十分有限。

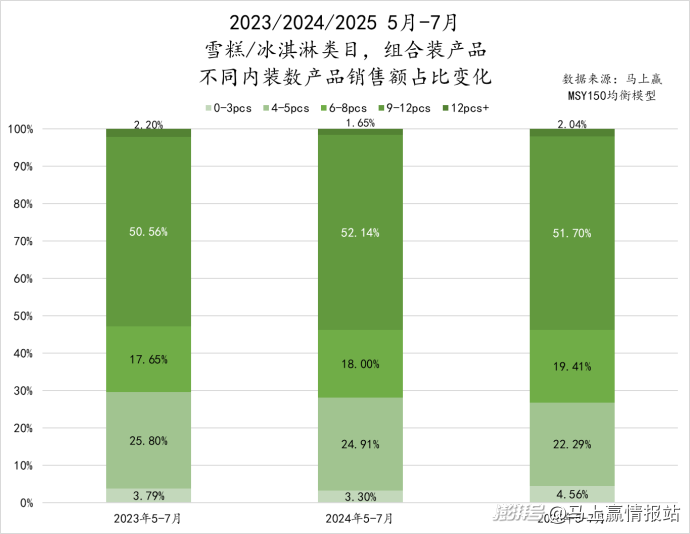

對于雪糕冰淇淋組合裝產品的研究,我們還研究了組合裝其不同內裝數的銷售額占比/SKU數量占比的變化,以觀察在組合裝產品中,消費者對于內裝數量的選擇偏好與供給習慣的情況與變化。在馬上贏品牌CT中,內裝數指組合裝產品內,由多少小包裝組成。

從銷售額占比來看,內裝數為9-12pcs 的大包裝產品是市場核心,占比穩定在 50% 左右。內裝數為4-5pcs 的產品份額連續下降,從 2023 年的 25.80% 降至 2025 年的 22.29%,或由于這一規格既難以匹配大內裝數產品的高性價比,也不如小內裝數產品在享用便捷性上突出。與之形成對比的是,6-8pcs 產品份額穩步提升,由 17.65% 升至 19.41%,表明其在兼顧家庭消費和靈活性之間找到平衡點。

值得注意的是,0-3pcs 與 12pcs+ 的極端規格占比雖小,但都在 2025 年占比有所上升。其中,內裝數0-3pcs的小規格組合裝從 3.30% 升至 4.56%,內裝數12pcs+的大規格組合裝則在 2025 年微增至 2.04%。

總體而言,雪糕組合裝市場內裝數的銷售額占比變化,或可以體現出組合裝產品內裝數的“兩極+中堅”格局:大包裝穩固主導地位,中等規格逐漸分化,小包裝和超大包裝在特定消費場景下回暖,體現出市場更加多元化和精細化的發展趨勢。

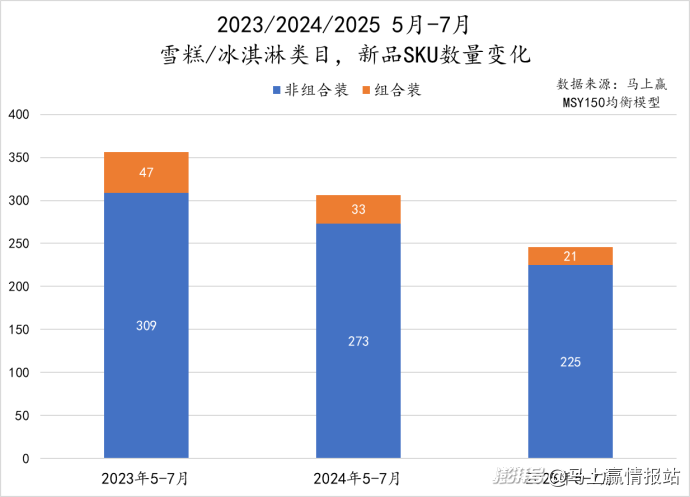

新品情況

從三個觀察期內雪糕/冰淇淋類目的新品SKU數量變化來看,即便該時間段已經處于旺季,產品上新數量已在下滑時間段當中,但依然可以看到逐年減少的趨勢。其中,非組合裝始終占大多數,但數量從 309 個降至 225 個,組合裝新品則從 47 個減少至 21 個,收縮幅度更大。

值得注意的是,盡管新品總量在下降,但新品上市時間呈現明顯“前置化”趨勢。過去行業普遍集中在夏季旺季前后集中上新,而如今不少品牌選擇在一季度甚至年初就提前推出新品,以搶占渠道和消費者關注,搶跑式上新能夠幫助品牌更從容的應對旺季,從而提高整個旺季的銷售表現。

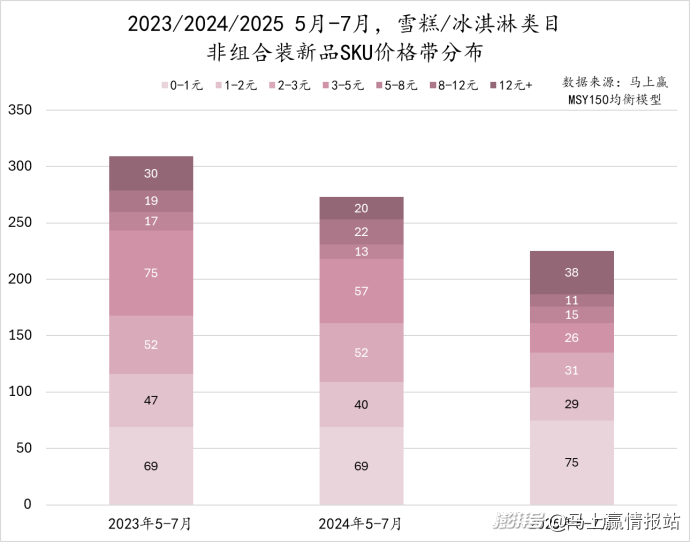

整體來看,市場新品結構正逐步“擠壓”中端,向“低價普惠”與“高端溢價”兩端分化。

從非組合裝新品 SKU 的價格帶分布來看,雪糕/冰淇淋市場呈現出明顯的兩極化趨勢。一方面,0-1 元價格帶新品數量從 2023 年的 69 個上升至 2025 年的 75 個,成為唯一連續增長的低價帶,或是廠商在應對“雪糕刺客”爭議和消費趨向理性的背景下,持續推出更多低價產品以滿足大眾消費與下沉市場需求。另一方面,12 元以上高端價格帶新品在 2025 年顯著回升至 38 個,創下三年新高,顯示高端化仍具吸引力,品牌通過差異化口味、聯名款、健康化或功能化概念維持溢價空間。

相比之下,中端價格帶新品呈現萎縮趨勢,尤其是 3-5 元區間,從 2023 年的 75 個大幅下降至 2025 年的 26 個,2-3 元和 1-2 元區間也持續下滑。當前中端產品既難以在價格上匹配低端產品的性價比,又缺乏高端產品的特色與附加值。

2、集團品牌競爭格局

頭部【集團】份額/銷額同比

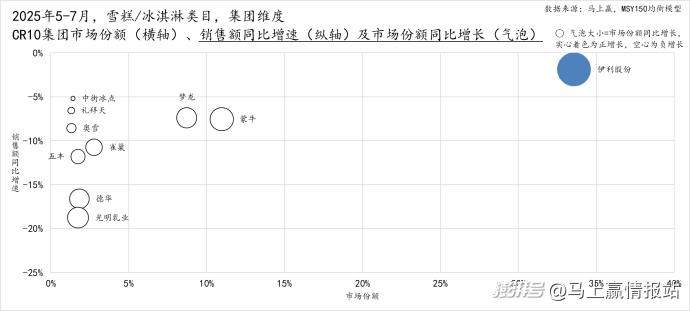

今夏,中國冰淇淋市場的CR10集團表現出一個耐人尋味的格局。整體來看,CR10集團市場份額較去年略有下滑,銷售額同比則普遍處于負增長區間。

具體來看,伊利股份依然穩居首位,市場份額上升至約33%,領先優勢進一步擴大,雖然其銷售額同比也錄得小幅下降,但相較于其他集團的跌幅,伊利的銷售額同比表現依然在CR10集團中最好;蒙牛與夢龍(集團,前聯合利華冰淇淋業務,已獨立拆分)分別占據第二、第三的位置,市場份額位于10%左右,但兩個集團的銷售額同比增速均下滑約7%左右,份額也呈現出一定幅度的下滑。

從中腰部集團來看,雀巢、光明、德華、五豐、中街冰點、奧雪等集團的市場份額均約2~3%左右,市場份額均呈現下滑的同時,銷售額同比增速表現差異較大,其中中街冰點、禮拜天、奧雪的銷售額同比下滑幅度小于10%,其余集團則下滑幅度均超過10%,尤其是光明乳業與德華兩個集團,銷售額同比增速下滑均超過15%,下滑較為明顯。

整體而言,一方面,超頭集團憑借規模和多品牌體系依然穩固,伊利在類目中的領先優勢進一步擴大,蒙牛、夢龍雖有下滑但依然維持著份額上的領先;另一方面,CR10整體集中度雖然基本穩定,但TOP1集團的份額持續擴大,TOP2-10的集團市場份額均呈現萎縮,在頭部集團內部的格局也在進一步發生變化,一超多強的類目集團格局整體呈現加劇跡象。

頭部【品牌】份額/銷額同比

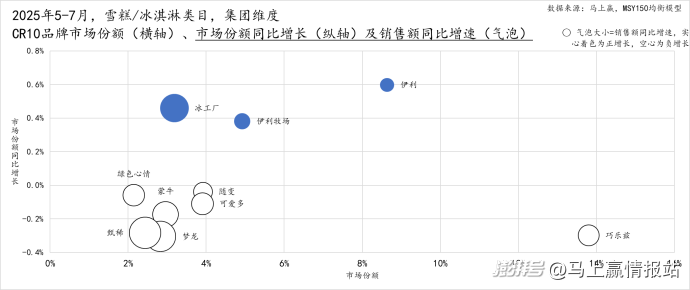

在品牌維度這部分,由于各品牌的銷售額同比增速并非全部為負,因此相比上圖,我們將市場份額同比增長(縱軸)與銷售額同比增速(氣泡)的坐標系進行了對調,市場份額(橫軸)沒有做調整,以便更好的觀察品牌的市場表現,特此說明。

從品牌維度來看,今年夏天雪糕/冰淇淋類目的CR10品牌陣容基本沒有變化,但在穩定的排名格局背后,也能看到一些份額、銷售額上的不同。

整體而言,與集團中的表現情況一致,伊利的表現依然亮眼:巧樂茲以接近14%的市場份額穩居第一,其市場份額同比、銷售額同比均為負,或與品牌缺乏新鮮感有一定的相關性,但其領先態勢依然穩固、顯著;伊利(品牌)和伊利牧場品牌呈現出雪糕/冰淇淋類目中難得的市場份額、銷售額均正向增長,市場份額約5%~10%也有一定的領先優勢;值得關注的是冰工廠,在冰系列產品清爽口味和親民價格的加持下,成為少數增長較為明顯的品牌。

相比來說,夢龍(集團)旗下的可愛多與夢龍依舊保持存在感,可愛多在家庭和分享場景中延續優勢,夢龍則代表著高端形象,但兩者都出現市場份額、銷售額同比下滑,或與高價格帶產品選擇的消費者正在流失相關;蒙牛、隨便、綠色心情同樣處在榜單之中,品牌更偏向大眾市場,整體呈現輕微下滑。

從品牌視角看,CR10的品牌均歸屬于CR3的集團中,呈現出很強的集中性。不同品牌在各自定位下展現出的變化,也讓市場在“熟悉”之外,保留了一些值得關注的新動向。

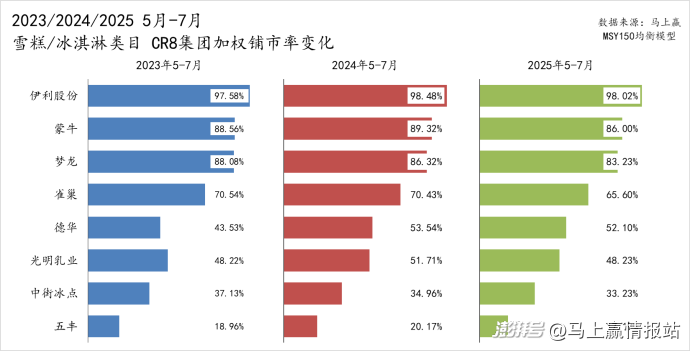

頭部集團/品牌鋪市率

市場份額之后,我們再來觀察各頭部集團/品牌的鋪市率情況變化。因CR10中第九名、第十名在三年的觀察期內排名有輕微調整,且其市場份額占比較小,因此我們在鋪市率部分只取到了CR8近三年同期的鋪市情況數據。

整體鋪市率情況:

集團維度看,伊利集團的加權鋪市率三年來始終維持在 98% 左右的高水平,幾乎覆蓋了所有的有效渠道。但鋪市率水平幾乎見頂的另一個側面,也說明其鋪市率水平已幾乎沒有提升空間,很難在傳統線下零售渠道中依賴鋪市率的提升獲得進一步的銷售規模增長。

其他本土企業,特別是光明、德華、五豐這些中腰部集團,它們的加權鋪市率在2024年都有較為明顯的提升,然而到了 2025 年卻又都有所滑落。這種情況或許可以反映去年的“擴張沖刺”并沒有完全穩固,隨著市場環境的變化,今年進行了一定程度的調整與收縮。

與之形成對照的是夢龍(集團,前聯合利華冰淇淋業務,已獨立拆分)、雀巢這兩個外資集團,加權鋪市率連續三年持續走低。數據背后折射的或許是外資集團在中國市場渠道端的壓力:一方面,外資擅長的高價格段產品的消費者與消費需求正在流失,有效渠道的規模可能客觀上就在收窄;另一方面,當本土競爭者加快下沉和滲透,且在產品與研發上越發接近外資集團的產品,優勢正在逐步被削弱。雖然外資集團在高線城市和特定消費場景中依然有著很強的影響力,在產品口味、工藝、品牌力上也有著不可否認的獨特競爭力,但從渠道側與消費者產品選擇的角度看,其優勢領域與優勢地位確實在削弱。

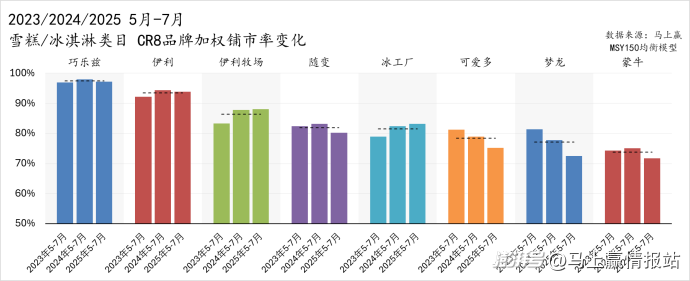

從品牌維度來看,CR8品牌加權鋪市率水平整體均處于高位,所有品牌的加權鋪市率均超過70%。

具體來看,巧樂茲和伊利(品牌)的加權鋪市率始終維持在高位,三年觀察期內都保持在約 95%;相比之下,伊利牧場和冰工廠的變化更具動能:伊利牧場從約 85% 穩步提升至接近 90%,冰工廠則從不足八成逐步提升至接近 85%,連續三年加權鋪市率持續增長的同時,未來依然有進一步增長的空間。鋪市率的提升對它們在市場份額和銷售額上的同步增長功不可沒——“買得到”是“賣得動”的前提。

而在其他品牌中,蒙牛(品牌)和隨變在 2024 年小幅上揚,但 2025 年明顯回落;可愛多和夢龍則連續三年呈現下滑態勢,從超過80%逐漸下滑至 75% 甚至更低。外資品牌在渠道上的收縮——主觀上品牌出于發展考慮,一定不希望鋪市率收窄,但在客觀上,由于消費者產品選擇、價格帶偏好以及本土品牌競爭等因素,導致對于外資品牌來說有效、收益為正的網點數量可能客觀上下滑了,最終反應出的結果是鋪市率的下降。

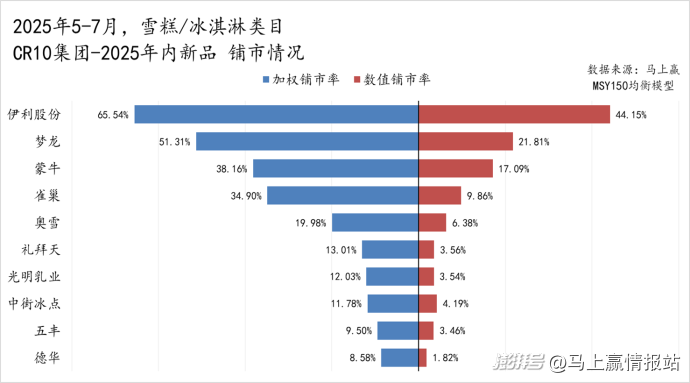

2025年內新品鋪市率情況:

從集團維度來看,伊利股份依舊處于絕對領先地位,新品加權鋪市率達到約 65.5%,數值鋪市率也有 44.2%,說明新品在渠道覆蓋上能快速落地,體現了龍頭在新品轉化上的優勢。

值得注意的是,在新品鋪市的表現上夢龍(集團)超過了蒙牛,加權鋪市率超過 50%,數值鋪市率也在 21.8%,明顯高于蒙牛的 38.2% 和 17.1%。或可說明在今年,夢龍(集團)在新品投放和渠道執行上態度與策略更為積極,也或許與其產品多元化與產品價格帶下放導致可適配的渠道數量增加相關。

在腰部集團里,奧雪和禮拜天的表現格外突出。雖然整體市場份額優勢有限,但兩家集團的新品加權鋪市率分別達到 20% 與 13%,在CR10集團新品鋪市中排名靠前,也或可說明地方性與區域性品牌更希望通過新品來尋找突破口,以差異化和靈活性在競爭中獲得機會。

整體來看,2025 年新品的鋪市率圖像揭示出:龍頭依舊在規模和覆蓋上穩居優勢,部分國際品牌表現出更積極的創新姿態,本土區域品牌則希望借新品的快速拓展尋找突破口。

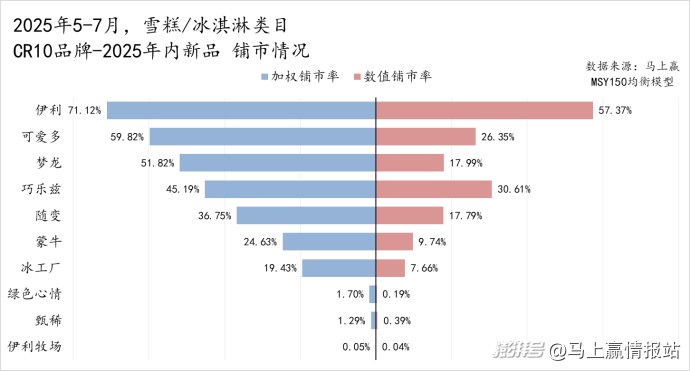

從品牌維度來看,伊利(品牌)位居第一,新品鋪市情況遠超其市場份額排名第一的同門品牌巧樂茲,或也可說明伊利集團整體對于不同品牌的態度與策略上的變化。

值得關注的是可愛多和夢龍的表現。兩者在新品上的加權鋪市率(可愛多約 60%、夢龍約 52%)明顯高于數值鋪市率(分別為 26% 和 18%),排名順序也更靠前。這意味著它們的新品雖然鋪貨點位數量相對有限,但鋪貨質量很高,多集中于高效、銷售能力強的點位當中,與兩個品牌自身較高的定位與定價適配。

與此形成對比的是,綠色心情、甄稀和伊利牧場在新品鋪市上的存在感明顯更低,加權鋪市率均不足2%。或與這幾個品牌的推新數量和推新策略相關:節奏相對保守,更側重維持既有產品線,而非依賴大規模上新來驅動增長。

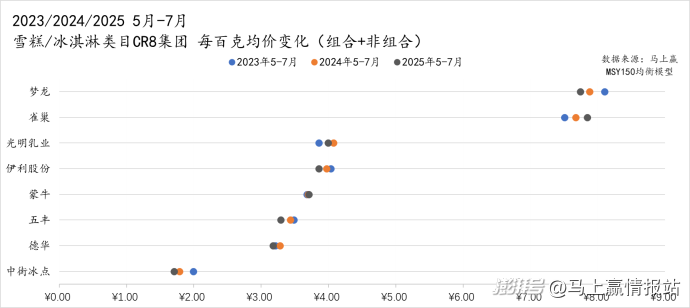

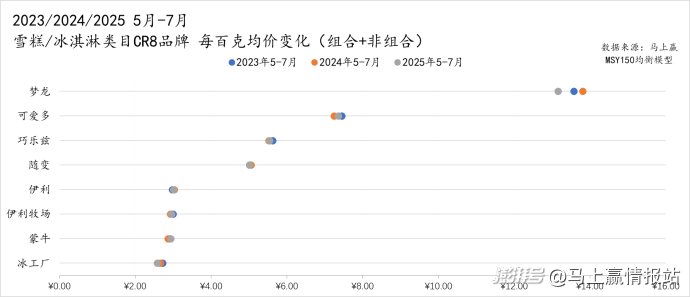

頭部集團/品牌均價變動

因CR10中第九名、第十名在三年的觀察期內排名有輕微調整,且其市場份額占比較小,因此我們在集團/品牌每百克均價變動部分,同樣只取了CR8近三年同期的均價變動情況。

從每百克均價的維度來看,CR8集團之間的層次分布較為清晰。每百克均價最高的仍然是夢龍(集團)和雀巢兩家外資企業,每百克均價長期維持在8元左右區間,顯著高于行業平均,凸顯了它們在高端雪糕市場的定位。值得關注的是,兩家集團則采取了不同的策略:夢龍(集團)通過2023-2025年的每百克均價不斷降低,來迎合消費者在產品選擇上降級的趨勢;雀巢則是反其道而行之,或許是認為降價無法帶來更大的銷售規模或不利于維持其高端的品牌形象,因此在2023-2025年依然沿用了快消品中常用的增長推動方式——通過漲價來推動增長。

價格帶的“中腰部”集團為光明、伊利、蒙牛、五豐、德華,它們的每百克均價基本穩定在 3.5–4.5 元之間,彼此差距不大。這一價格帶覆蓋了主流消費的核心區間,但整體看三年中多數集團的每百克均價都有輕微下滑,顯示出在競爭激烈的大環境下,價格策略更趨保守。值得注意的是,蒙牛集團的每百克均價在三年間最為穩定。中街冰點的每百克均價始終明顯低于其他集團,每百克均價不到2元,強化了其“親民化”和區域大眾定位。

整體而言,過去三年大部分CR8集團的每百克均價都有所下調,高端部分依然牢牢掌握在國際集團手中,中段品牌則在維持份額的同時適度讓利,下游品牌則保持親民價帶。渠道、定位與消費心態的變化,共同推動了這一“整體下探、分層穩定”的格局。

從品牌維度來看,夢龍依舊是均價最高的存在,每百克價格長期維持在 13元以上,遠高于其他品牌,值得注意的是,過去三年它的均價出現了較為明顯的下降,高端定位依舊清晰,但價格策略上已經顯現出一定的調整。同屬夢龍集團的可愛多,均價排名僅次于夢龍但明顯更低,在 2024 年曾經歷一輪下探,到了 2025 年又略有回升。

處于中段價格帶的主要是巧樂茲和隨變,兩者的均價大致穩定在 5–6 元之間;在更低的價格帶,伊利、伊利牧場、蒙牛和冰工廠則基本集中在 2–3 元之間,區間差別不大,三年來波動幅度也有限,價格端保持穩定。

整體來看,中高端定價的產品相對價格波動更明顯;而大眾定位品牌產品,其每百克均價則更穩定,單品價格調整或許更需要通過規格、容量和產品本身的變化來完成。

3、結語與展望:迎來更多新玩家

在2022、2023年,雪糕刺客幾乎成為了全民話題,對于高價雪糕的口誅筆伐紛至沓來,雪糕冰淇淋類目也經歷了兩年的回調。從2025年5-7月的情況來看,這個類目似乎正在找回自己發展與增長的節奏,回到正向發展的軌道當中。

除了市場整體的變化以及頭部集團/品牌的競爭格局,在今年夏天,我們還發現了很多過去不在雪糕/冰淇淋類目中經營的跨界集團/品牌,紛紛以自己的優勢產品結合夏季冷飲凍食得特色,加入到賽道當中。

圖片來源:小紅書,用戶分享

據上圖中的不完全統計,飛鶴、認養一頭牛、Kiri、卡士、簡愛,甚至以休閑零食見長的洽洽,在今年紛紛跨界推出了自己的雪糕/冰淇淋產品,也希望在夏日的雪糕類目中分一杯羹,上述集團中大量都在乳制品其他類目中處于頭部位置,面對乳制品類目整體的下行壓力,切入雪糕冰淇淋或許也是他們找尋第二增長曲線的方式之一。這些集團/品牌的雪糕冰淇淋產品雖然整體規模都還比較小,可能產品形態也都處于不斷嘗試當中,但或許也大有星火燎原之勢。

基于集團維度,馬上贏拉取了在202505-202507時間段內,與雪糕冰淇淋類目有經營重合的集團數量的類目排名,可以看到,雖然消費大盤增長乏力是大家共同要面對的情況,但跨界而來的集團們,他們所在的類目也或多或少都面臨著比大盤更嚴重的銷售額同比下滑,其中果凍、乳飲料、蛋糕、餅干、棒冰、巧克力等,都是與近年來消費潮流與走向有一定背離的類目,這些類目中的集團或許跨界來到雪糕冰淇淋類目中的心情也更為急迫。

夏天正在走向結束,今年的雪糕/冰淇淋類目的旺季或許也將畫上句號。但在可以看到的未來,明年,或許類目中,會迎來更多的新玩家,貢獻更多的新產品,為類目整體的增長帶來更多的新動能。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司