- +1

究竟|“存款搬家”跡象再現?力度有多大?目的地是股市嗎?

8月以來,A股上攻勢頭愈發強勁,滬指持續刷新十年新高。有觀點認為,居民存款搬家對此或有助力。

根據央行最新發布的數據顯示,在剛剛過去的7月,人民幣住戶存款,也就是老百姓的居民存款大減1.1萬億元,同比多減7800億元;與此同時,非銀存款新增2.14萬億元,同比多增達到了1.39萬億元。

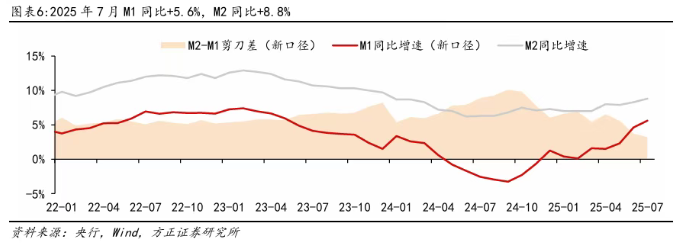

澎湃新聞記者梳理券商研報后發現,居民存款開始“搬家”成為不少券商的預期。中信證券、浙商證券、方正證券等多家券商報告均表示,從金融數據的相對變化看,M2(廣義貨幣)-M1(狹義貨幣)剪刀差收窄,說明居民存款“搬家”已開始。

不過,搬家存款的“目的地”很多,未必是股市,還包括消費、樓市、銀行理財等等。也就是說,這些測算并非“全額流入股市”的預測,而是反映居民存款從銀行體系流出后的潛在配置空間。券商普遍認為,資金“搬家”是一個漸進過程,不會一蹴而就,且會根據市場環境動態調整流向。

申萬宏源證券表示,居民存款“搬家”到權益市場的必要條件是中期基本面預期改善、預期賺錢效應回升。

“歷史上居民存款搬家程度同步或滯后于市場底,體現了居民存款搬家的前提是市場賺錢效應的累積。當前居民存款搬家正在萌芽,尚未全面加速。”申萬宏源證券稱。

何為“存款搬家”?為何出現?

簡單來說,存款搬家就是居民把銀行里的儲蓄存款,主動轉移到收益更高的資產中。這一行為的核心邏輯之一,是資金要追逐更高回報。

中信證券指出,根據中國人民銀行數據,7月住戶存款同比多減7800億元;非銀存款同比多增1.39萬億元。此外,M2-M1同比增速“剪刀差”收窄,反映資金活化程度提高,存款沉淀現象減弱。

“數據反映出居民存款向金融產品轉移的趨勢,居民存款‘搬家’或已開始。”中信證券稱。

M1、M2?是經濟學中用于衡量貨幣供應量的兩個關鍵指標。按照流通中便利程度的不同,將貨幣供應量分為流通中貨幣(M0)、狹義貨幣(M1)、廣義貨幣(M2)三個層次。

M0為流通中貨幣:是指銀行體系以外各個單位持有的現金和居民手持現金的總和。這是我們日常生活中最直觀理解的“錢”。

M1=M0+單位和個人活期存款+非銀行支付機構客戶備付金(例如:微信錢包、支付寶中的個人資金)。反映了現實購買力,即居民和企業活期資金松緊變化,流動性僅次于M0。

M2=M1+單位和個人定期存款+其他存款。不僅反映現實的購買力,還反映潛在的購買力,它代表了更廣泛的經濟活動中的貨幣量,是金融統計和分析的重要指標。

浙商證券也指出,M2-M1剪刀差收窄,反映資金活性增強,居民或企業將定期存款轉為活期,用于消費或投資理財。方正證券認為,M2-M1剪刀差收窄,說明居民存款“搬家”明顯。

新“活水”體量多大?

資金量方面,整體來看,券商對本輪居民存款“搬家”的規模測算,主要有超額儲蓄、存款到期兩種視角的測算。

其中,從超額儲蓄視角方面看,中金公司表示,儲蓄傾向為歷史新增存款和銀行理財占可支配收入的比例,2016年至2024年平均約為20%。測算2022年至2024年新增存款和銀行理財規模約50萬億元,其中 “超額儲蓄”約為5萬億元,可能成為潛在用于消費、投資的資金。

“從歷史經驗看,2016年‘資產荒’中居民積累超額儲蓄約3萬億元,2017年超額儲蓄消耗約6萬億元,主要進入房地產市場、股票市場和用于消費。”中金公司指出。

中信證券從超額儲蓄的視角測算顯示,2018年以后的超額儲蓄累計超過30萬億元,其中2022年以后形成的5萬億元超額儲蓄,在短時間內更可能成為用于消費、投資的潛在資金。

從存款到期視角來看,中金公司指出,使用上市銀行的存款重定價數據估算長期限定期存款在今年到期規模,估算2025年到期的1年期及以上居民定期存款規模約為70萬億元,其中3年期定期存款到期規模約7萬億元。

申萬宏源證券表示,短期市場對居民存款搬家關注度提高,原因也在于2025年存款到期的體量較大。上市銀行2025年到期的存款約為71.5萬億,占所有存款的36.9%。

此外,中金公司還從存款活化視角指出,假設在經濟持續復蘇、市場向好的環境下,年內M1增速繼續上行至10%左右,居民活期存款增速上升幅度與M1增速同步,則今年后4個月居民活期存款凈增約5萬億元,該部分資金也可能進入股市,或用于消費和其他投資。

“但實際入市情況取決于宏觀經濟、政策預期、外部環境等多種因素。”中金公司稱。

“存款搬家”目的地是哪里?

那么,什么情況下,居民存款會搬家去股市?

浙商證券總結稱,居民存款搬家至股市一般會有5方面的顯著特征:一是股市均形成明顯的賺錢效應;二是股市上漲持續時間較長;三是居民往往在上漲后一段時間才會有存款搬家行為;四是居民存款入場后將進一步放大股市賺錢效應,如居民存款加速搬家入場后,2009年與2014-2015年分別助推上證綜合指數上漲8.1%和48.3%。

“五是根據歷史情況,居民存款加速搬家往往對應牛市中后期。因此,存款搬家往往滯后于行情啟動,是股市上漲后的結果而非原因。”浙商證券表示。

申萬宏源證券則指出,歷來都沒有脫離基本面的牛市,即使是2014年至2015年的牛市,背后也蘊含著互聯網產業趨勢日新月異、自上而下改革預期強烈的基本面趨勢。

“因此,存款搬家真正的傳導鏈條,應該是基本面預期改善-股市賺錢效應初步累積-居民存款向股市搬家-市場上行動量和幅度進一步放大”。申萬宏源證券進一步指出,居民存款“搬家”的前提是權益市場中期基本面預期改善、預期賺錢效應回升是必要條件,A股當前已經具備。

申萬宏源證券強調,基本面預期決定市場變化的方向,資金體量決定市場上升的速度和幅度。當下,2026年A股盈利能力拐點的預期逐漸清晰,居民存款搬家的基本面條件正在趨于成熟。

會持續多久?

展望后市,存款搬家的持續性如何,目前到了什么階段?

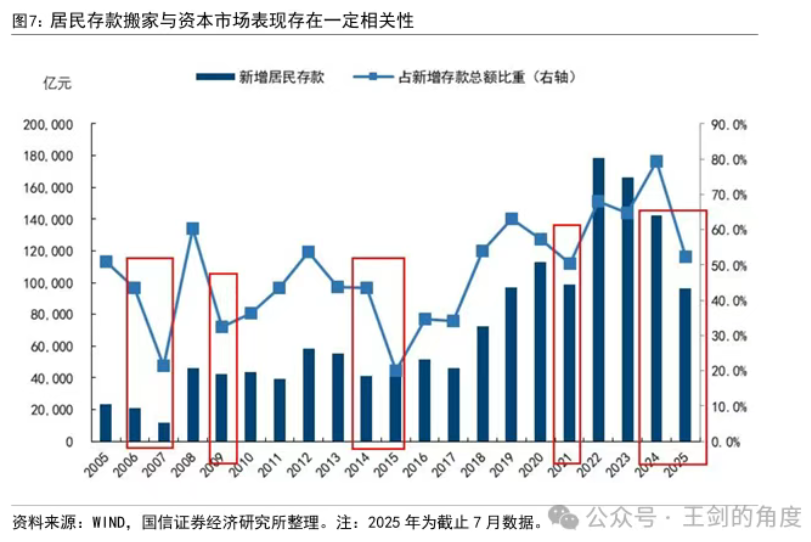

對此,國信證券表示,回顧歷史,2005年以來我國出現過五次明顯的居民存款搬家,分別為2006-2007年,2009年,2012-2015年,2021年,2024-2025年。從歷輪存款搬家來看,低利率是推動存款搬家的因素之一,但資本市場表現才是核心驅動因素。

“其中,2007年利率上行,資本市場大漲驅動存款大規模搬家;2014-2015年則是利率下降與資本市場上漲雙輪驅動,其中資本市場上漲更為重要;2024-2025年上半年主要是受利率下行驅動,存款利率調降,固收類理財產品吸引力提升,居民大規模地申購固收類理財產品等,驅動債市利率進一步下降,存款搬家與債市利率下降形成了明顯的正反饋。”國信證券強調。

因此,國信證券表示,資本市場表現是存款流向的關鍵因素,目前反內卷政策加碼等驅動資本市場回暖的因素仍在延續,穩增長政策后續還有望進一步加碼,接下來,若資本市場持續表現較好,7月以來出現的存款流向權益市場的現象大概率延續。

“過去多年的牛熊周期,權益市場還會面臨‘股房蹺蹺板’的問題,居民增量配置有上限,但本輪沒有這一約束,增量資金的天花板正在打開。”申萬宏源證券指出。

申萬宏源證券進一步分析稱,歷史上居民存款搬家程度同步或滯后于市場底,體現了居民存款搬家的前提是市場賺錢效應的累積。2022年以來居民存款規模提升、定期化加速,居民存款搬家程度也持續下行,隨著短期A股市場賺錢效應初步恢復,目前居民存款搬家程度不再繼續回落但仍位于歷史絕對低位。當前,居民存款搬家正在萌芽,尚未全面加速。

節奏上,浙商證券表示,2024年整體低利率環境下,存款搬家最初流向銀行理財(凈值類產品)、貨幣基金、保險等穩定型資產。2024年下半年尤其是9月后,證券公司客戶保證金在2024年底錄得明顯增長,保險公司一季度投向股票同比高增,存款有直接或間接逐步流入權益類資產趨勢。預計伴隨股市上漲后的賺錢效應,也將進一步吸引個人投資者入市。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司