- +1

金融月評|6萬億的修復

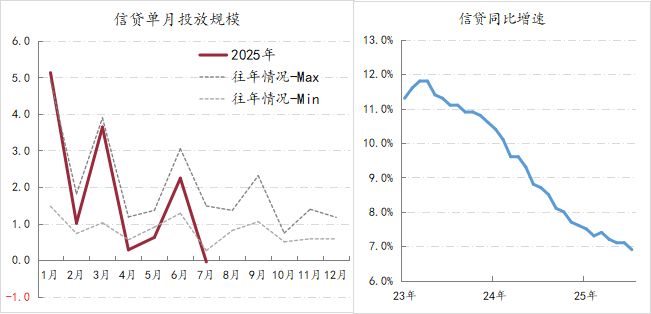

從信貸投放的一般規律而言,在半年考核和市場排名推動下,6月份均是信貸投放的“大月”,相應7月則屬于“小月”,例如2024年6月份信貸投放2.13萬億,當年7月大幅回落至2600億;2023年6月份信貸投放3.05萬億,7月則大幅回落至3500億。今年6月信投放了2.24萬億,從規律上來看,7月信貸也會大幅回落。但是,上周五公布的7月信貸負增長(-500億)和首次低于7%的同比增速(6.9%),仍超出市場預期。

在信貸負增之前,社融曾于去年4月出現單月負增,為此我們當時初判金融進入“拐點期”,經過去年5月至9月間的集中觀察,最終確認“金融拐點”的判斷,其中“拐點”重要特征之一就是信貸增速將持續降低。因此,剔除季節性因素之外,今年7月信貸情況依然體現的是“拐點變化”。

圖1:信貸增速與單月投放情況

數據來源:Wind,上圖中的往年情況為2016-19年與2023-24期間,信貸單月投放情況。

“拐點”另外的一個重要特征是社會融資條件與政府融資狀況的相關性增強。去年底中央經濟工作會議確定貨幣政策取向為“適度寬松”,其中包括的保持“社會融資條件寬松”的政策訴求,主要就是依靠政府部門融資。截至7月末,政府部門融資速度已升至16.2萬億/年,同期非政府部門融資速度基本穩定在21萬億/年的水平,目前社融的速度為37.3萬億/年,較去年同期和今年年初提高了5萬億,全部來自政府部門的貢獻。(對“金融拐點”的五期《金融月評》分析鏈接參見文后。)

表1:社融條件與結構變化情況

數據來源:Wind

因此,非政府部門信貸與政府部門融資的“一穩一升”,均是拐點期應有的變化,背后起決定性作用依然是經濟運行在總量與結構兩方面的變化。

不過,更為我們關注的是:在政策持續作用下,非政府部門已經顯露明顯的修復跡象。

第一,居民對資本市場的情緒持續回暖。7月,非銀金融機構存款增幅超過2萬億的主因就是居民儲蓄存款向資本市場流動,截至7月末,居民活期存款余額與A股總市值的比重已降至0.4以下,年初該比值在0.45的水平,顯示出居民對資本市場的情緒在股指推動下在持續改善,而且距離該比值0.2的歷史極值還有空間。

圖2:居民活期存款與A股

數據來源:Wind 注:(居民活期存款余額/A股總市值)與A股的歷史經驗是反比關系——股指上漲、該比值下降。該比值的歷史峰值為2015年5月的0.26,2015年6月12日萬得全A指數升至歷史峰值7257.79。

第二,企業現金流持續改善。在增量政策的作用下,企業活期存款增速已由去年3季度-5萬億/年的平均水平,大幅改善為目前的1萬億/年(截至7月末),即過去3個季度,企業現金流凈改善了6萬億,而同期政府部門融資的擴張規模也是6萬億,反映出在化債、清欠縮短賬期等政策推動下,企業端得到了明顯修復。

圖4:企業活期存款與政府融資的變化情況

數據來源:Wind

進入8月,A股的樂觀情緒還在,交易量持續放量,今天的交易量已超過2.8萬億,而8月12日恒大公告將于本月從港股退市,為期四年的市場出清進程接近尾聲,此事件意味著房地產市場的調整也可能要迎來邊際變化,加之中美關稅休戰又續延90天。

整體而言,7月經濟數據和金融數據有所回落,但內外變化更有助于微觀預期的修復,相應市場也會更側重對積極變化的定價,而7月政治局會議強調“增強國內資本市場的吸引力和包容性,鞏固資本市場回穩向好勢頭”與“加快政府債券發行使用,提高資金使用效率”,因此政策環境繼續會促進微觀的修復。既然“預期”與“市場”已有趨“穩”跡象,只要微觀情緒、行為與宏觀政策實施繼續保持一致,那么實現“四穩”的進程就能得到加快。

(作者單位:中國建設銀行金融市場部,僅代表個人觀點)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司