- +1

日妝巨頭們,從未像今天這樣渴望“本土化”

“品牌資產出現下滑。”

資生堂高管在2025年中期業績會上的一句自省,揭開了日妝巨頭們在中國市場的集體焦慮。

自上世紀80年代初,資生堂乘著改革開放的春風成為首批進入中國市場的國際美妝公司,到高絲、花王、POLA相繼完成投資布局,日本化妝品集團與中國市場的故事已超過40年。盡管歷經市場起伏,但日妝憑借硬核研發實力和文化貼近優勢,始終是中國美妝產業重要的參與者和推動者。

但近年來,日妝在華的日子“并不好過”,撤柜關停的消息不時傳來。外因層面,歐美巨頭強勢加碼、中國品牌的飛速崛起,疊加核廢水事件的影響,讓日企的增長動能逐漸減弱。據中國香妝協會線上交易額TOP1000品牌樣本數據,2024年中國化妝品品牌交易額占比為55.2%,同比增加2.9個百分點。厚積薄發的中國品牌,主場優勢日益明顯。

從2025年上半年的財報數據看,日妝巨頭們在中國這個關鍵市場仍未走出困境:資生堂中國在去年轉為增長后再回跌10%、高絲中國業務下滑7.3%,POLA更因中國市場疲軟導致凈利潤大跌38%。

這輪業績波動,是這些老牌跨國公司從總部到中國區轉型陣痛的延續,根本上也是美妝產業格局重構的縮影——對于每一家跨國公司來說,如何在中國市場新周期中重建生態位優勢,是一個必須要面對的課題。

在不甚理想的數據背后,日妝巨頭的中國故事將如何續寫?

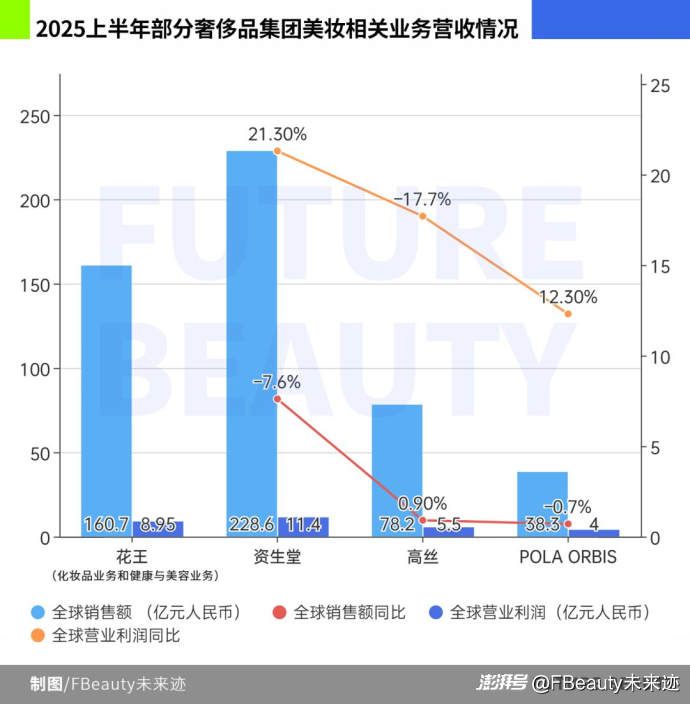

全球盈利增長VS中國持續疲軟,四大日企的業績“裂痕”

2025年上半年,四大日企美妝業務的成績單呈現出鮮明的“全球與中國”二元分裂。從整體數據看,日企通過聚焦高端市場、優化成本結構實現全球盈利增長,但中國市場的持續疲軟成為共同短板,折射出外資品牌在華生存環境的深刻變化。

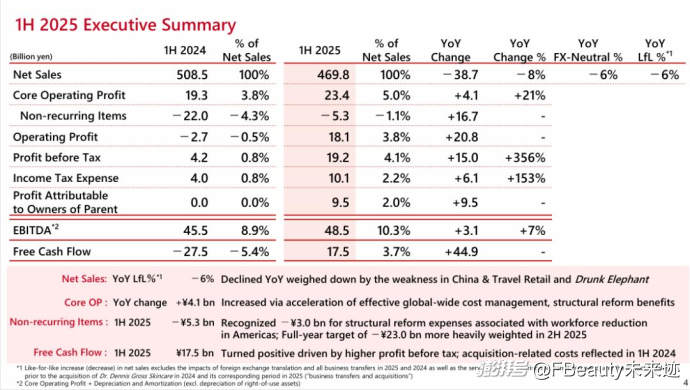

資生堂集團上半年整體呈現“規模收縮但利潤提升”特征:全球銷售額4698.31億日元(約合228.62億元人民幣),同比下滑7.6%;核心營業利潤逆勢增長21.3%至233.72億日元(約合11.37億元人民幣),“向利潤要增長”戰略成效顯著。

其中,CPB(+3%)、NARS(+2%)、怡麗絲爾(12%)3個核心品牌增長勢頭良好,資生堂(-4%)、ANESSA(-15%)、醉象(-57%)等品牌均錄得不同程度銷售額下滑。

截自資生堂2025年上半年財報

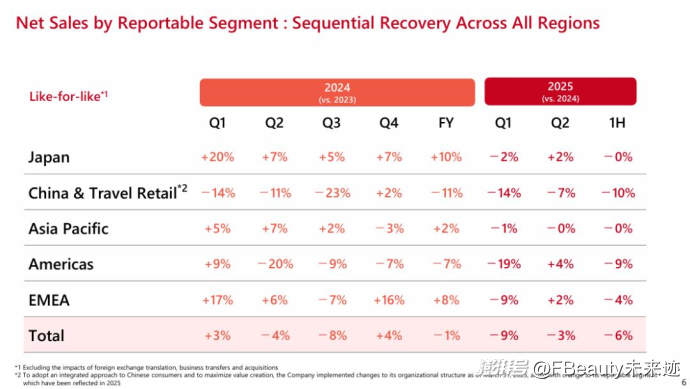

中國及旅游零售板塊銷售額1739.41億日元(約合84.6億元人民幣),同比下滑12.4%,但核心營業利潤達388.11億日元(約合18.88億元人民幣),利潤率22%,為集團各大業績版塊最高,且貢獻集團近80%核心利潤。

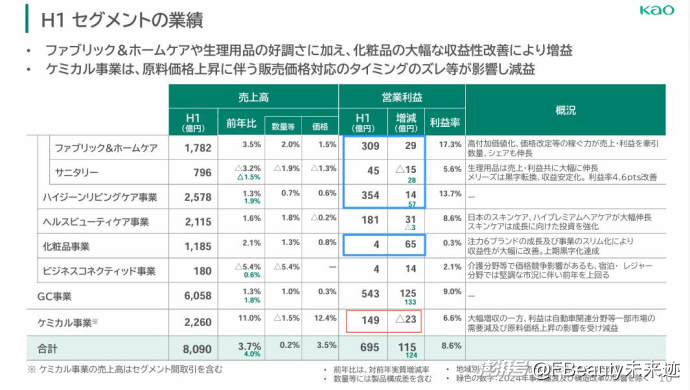

相對而言,花王集團上半年業績穩健,全球銷售額8090億日元(約合393億元人民幣),同比增長2.7%,營業利潤695億日元(約合33億元人民幣),同比大增19.9%,創近三年來上半年最佳。

截自花王2025年上半年財報

消費品業務中,化妝品業務(同比+1.6%)和健康與美容業務(同比+2.1%)全球銷售額合計約160.7億元人民幣,化妝品業務終結連續兩年上半年虧損。花王表示這部分的增長源于兩大抓手:六大重點品牌(SENSAI、Molton Brown、Kanebo、Sofina蘇菲娜、Curél珂潤、Kate)集中發力,日本市場增長115%,東盟增長111%;護發高端化見效,melt、The Answer銷量達預期1.8倍和2倍。但中國市場仍是其短板,其化妝品業務在包括中國在內的亞洲地區下滑幅度最大,為9.8%。

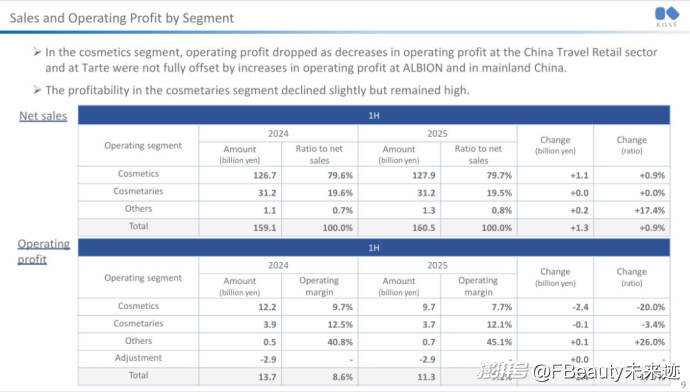

而高絲集團上半年銷售額1605億日元(約合78.19億元人民幣),同比微增0.9%,得益于黛珂和澳爾濱兩大高端品牌在日本銷售額的大幅提升;營業利潤113億日元(約合5.51億元人民幣),同比下滑17.7%。

截自高絲2025年上半年財報

但其化妝品事業部(核心美妝板塊)表現承壓,銷售額1279億日元(約合62.31億元人民幣),同比微增0.9%,營業利潤97億日元(約合4.73億元人民幣),同比大跌20%。中國市場(不含旅游零售)同比下滑7.3%,二季度跌幅擴至9.6%,受渠道改革、3月和6月大促主動縮減促銷等因素影響。

POLA ORBIS集團上半年表現也十分疲軟,總營收832.53億日元(約合38.3億元人民幣),同比微降0.7%;歸屬母公司凈利潤大跌38.1%至46.4億日元(約合2.26億元人民幣)。

其中,美妝所在的美容護理業務是最大拖累,銷售額802億日元(約合39億元人民幣),同比縮減1.4%。亞洲地區尤其受中國子公司清算決議及業務的影響,導致海外業務整體業績下滑。

綜上,四大日企美妝業務呈現清晰的“全球與中國”分化:資生堂、花王、高絲全球美妝利潤正增長,唯獨中國成“增速洼地”;POLA則因在華調整滯后,陷入雙重困境。這種分化反映出其在應對中國渠道變革、消費需求迭代的競爭環境中仍存在滯后性。

長期看好中國市場,日企普遍追求“高質量的增長”

無一例外,日妝集團們對于中國市場的增長潛力長期看好。但為度過眼前的“難關”,轉型也在加速。

從財報戰略到高管表態,日企們試圖通過高端聚焦、渠道革新與本土化突圍應對增長困局,但變革的效果需要時間驗證。

“市場環境的不確定性要求我們重構業務單元,讓資源向高回報領域傾斜。”資生堂集團總裁兼首席執行官藤原憲太郎在財報會上坦言,“我們會在核心品牌和新品上持續投入,營銷投入聚焦高潛力市場和線上渠道,以支持未來增長。”

因此,資生堂將中國與旅游零售視為增長引擎,整合為獨立利潤中心,旨在通過統一運營強化高端品牌協同效應。這一調整也是對中國市場“高端化持續滲透”趨勢的回應:盡管整體增長承壓,但高端品牌(特別是NARS等)表現強勁,市場份額在2025年Q2實現提升,抵消了部分品牌的放緩,另外,中國市場電商渠道增長顯著,特別是在6.18期間取得優異的表現。

資生堂集團核心品牌

“面向中國市場,我們專注于搶占市場份額,同時避免低質量增長,不會為追求短期銷量而過度促銷。”藤原憲太郎表示,“另外,我們在第三和第四季度還會聚焦核心品牌的新品發布與大型活動,預計雙十一銷售額會優于保守預測。”

花王的轉型聚焦“本土化深度綁定”。面對中國市場的復雜競爭,花王(中國)董事長竹安將曾表示:“我們將繼續擴大在中國開發、生產,以快速滿足本土市場需求,這要求我們把研發、生產、營銷的‘決策權’真正交給本地團隊。”

花王旗下部分產品

作為這種理念的具體實踐,今年4月,芙麗芳絲將品牌全球總部遷設在上海,并擴充產能推進本土化生產,新品開發速度較之前提升三成,更快速地響應Z世代“精簡護膚”的需求變化。放眼全球美妝史,這種“總部遷移”的做法并不常見,足見變革之決心。

芙麗芳絲凈潤精華卸妝油發布會

另外,花王的財報會上也提及,在亞洲市場(尤其是中國及印尼市場),為了避免過度價格競爭,將以確保利潤為前提開展業務,重點關注對花王品牌忠誠度較高的群體。花王預計,2025年化妝品銷售增長的牽引力來自中國,將出現庫存調整后的反彈。而到2027年,海外銷售額計劃較2024年增加950億日元以上,營業利潤增加650億日元以上。銷售額與營業利潤的增長部分將由健康美容護理、化妝品、化學品·衛生生活護理三大板塊各承擔約三分之一,尤其是,健康美容護理和化妝品業務將主要依靠海外市場的增長。

高絲的本土化變革思路也十分清晰堅決。面對市場挑戰,高絲中國董事長兼總經理篠原和行在2025年7月中國媒體懇談會上表示,過去近一年在中國市場的渠道優化與品牌重組絕非撤退,而是中長期發展的“進化”必經階段。在即將啟動的“進攻”戰略中,集團中國業務將以黛珂和雪肌精為核心在高端和大眾市場布局,在推進本土化研發運營和渠道下沉過程中深度本土化。

黛珂全新專柜「AQ Zone」

具體落地上,高絲自2024年底開始大規模關閉低效百貨專柜,并將雪肌精等大眾線產品導入話梅Harmay等新型美妝集合店,通過場景化陳列提升體驗感;同時北京SKP的黛珂AQZone專柜已升級亮相,進一步強化高奢品牌定位。另外,在研發、營銷和本土人才培養上,高絲也披露了一系列詳細部署。

在財報會上,高絲表示,中國大陸第二季度利潤已有改善,3月、6月的大促均超過預期,第三季度會因雙11提前投資而略有虧損,但全年利潤仍預計改善。尤其是黛珂品牌在中國表現穩健,成為利潤改善的主要驅動力之一。

POLA的在華困境則暴露戰略滯后問題。因清算北京ORBIS子公司損失數十億日元,高端品牌Jurlique、THREE在中國百貨渠道減少折扣,持續承壓。與其他三企相比,POLA缺乏明確的在華戰略表述,間接承認在華競爭劣勢。

面對中國市場困境,日妝企業的戰略調整本質上都是對“中國邏輯”的適配嘗試。但挑戰依然顯著——當國貨品牌通過直播電商實現“品效合一”,通過供應鏈優勢打出“高質價比”,日企們既需要守住“技術壁壘”與“品牌調性”的基本盤,又必須突破“決策鏈條長”“反應速度慢”的傳統桎梏。

而自我革新的深度以及長期戰略定力,將決定日企在華市場的下一個增長曲線。

放大科研“長板”,以開放式創新“提質增效”再扎根

當中國美妝市場進入“功效可視化”與“情緒價值化”等多重升級階段,消費者既追求成分的科學實證,又注重產品傳遞的情感共鳴。

原本有地域文化貼近優勢的日妝集團,基于自身優勢,也展開了一系列差異化實踐,將功效做得更科學、情緒做得更細膩、價格做得更務實。

高絲的策略是在中國加速推動“營銷與產品開發的本地化轉型”,同步探索并購·合作等多元路徑,精準響應消費者多元化需求,塑造可持續的業務增長模式。研發端加強本土共創,將中國植物成分納入產品研發體系,并聯動去年成立的“商品本部”和在建中的南阿爾卑斯工廠提速打造更貼近本土需求的產品。

品牌運營上,高絲也在突破傳統思維,以“品質×情感共鳴”為核心驅動力突出品牌差異化的敘事,加強科學傳播,重塑覆蓋更廣泛客群。黛珂鎖定超高端市場,計劃推出“量子計算配方”毛孔精華,強化技術壁壘;雪肌精則聚焦大眾市場,通過精簡SKU重塑美白功效心智,以質價比開展渠道下沉布局。

黛珂、雪肌精

情緒價值的傳遞則依托場景化滲透。在營銷上,高絲結合小紅書、抖音等平臺進行內容共創,融入動漫、職場等本土場景,增強與消費者的情感連接;線下加強美容坊服務和柜臺形象升級,通過沉浸式體驗強化高端品牌的情感價值。

正如其戰略關鍵詞“絕不退出、轉守為攻”所體現的,高絲試圖通過“功效本土化+情緒場景化+高價值感”的組合,在競爭中穩住市場份額。

資生堂則以高端功效筑基,醫美賽道拓界。從今年的動作看,第四代“紅腰子”精華在中國市場突出“記憶T細胞”抗老功效敘事,鞏固高端客群的品牌心智。

而在賽道拓展上,資生堂將“雙美布局”戰略進一步落地,推出醫美級新品牌「律曜RQPYOLOGY」,切入“械妝連用”熱門領域,將美妝業務與醫美場景銜接既貼合中國醫美市場的增長趨勢,也進一步強化了其“高端科技護膚”的品牌形象。值得關注的是,這個新品牌中的3款二類械字號產品是與本土企業創健醫療共同開發的,顯示出在中國產學研合作和投資布局的創新優勢。

律曜RQPYOLOGY

花王則通過“品牌聚焦”策略,在競爭極為激烈的大眾市場構建細分賽道的差異化優勢。核心品牌珂潤深耕敏感肌修護領域,芙麗芳絲則主打“精簡護膚”,瞄準年輕消費群體的在功效和情緒方面的雙重需求。

總的來看,日企的這組“功效+情感”組合拳,本質上是對中國市場“理性消費與情緒需求并存”特征的回應——以本土研發夯實功效根基,用場景化體驗強化情感連接,借價格分層覆蓋不同群體。

但是,能否將“研發嚴謹性”與“本土適應性”更深度融合,既保持技術積累的優勢,又加快對中國市場需求的響應速度,將決定日妝企業其在中國市場的持續競爭力。

2025年上半年各大日妝公司的財報,既是一份業績“成績單”,更是一面產業“反光鏡”。在全球美妝市場重構的浪潮中,資生堂的“利潤優先”、花王的“本土深耕”、高絲的“渠道革新”與POLA的“轉型陣痛”,共同勾勒出外資品牌在華生存圖景。唯有更敏銳靈活,才能適者生存。

當“日本制造”的光環褪去,日妝企業的真正考驗,在于能否將“匠人精神”與“中國本土”有機融合,在堅守品質初心的同時,真正讀懂這片土地上消費者的美麗追求。正如資生堂在戰略中強調的“傾聽中國聲音”,這份真誠的回應或許才是日企穿越周期的關鍵所在。

本文為FBeauty未來跡原創作品,未經書面授權許可,不得轉載或通過技術抓取用于AI訓練。

作者/張韻潔

編輯/子辰

排版/桂玉茜

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司