- +1

新質生產力十大前沿產業發展分析:趨勢、挑戰與戰略機遇

畢馬威中國立足“第八屆中關村國際前沿科技大賽”,與中關村前沿科技與產業聯盟聯名發布《中關村國際前沿科技大賽趨勢分析報告》,針對人工智能、具身智能、集成電路、生物醫藥、醫療器械、智能制造、新材料、新能源、商業航天和低空經濟十大產業開展研究分析,系統梳理產業現狀、預判發展趨勢。

集成電路是現代工業的“糧食”,人工智能為新質生產力的“大腦”,具身智能開啟人機協同新紀元,生物醫藥與醫療器械構筑生命健康屏障,商業航天拓展人類生存邊疆,智能制造重塑工業筋骨,新能源與新材料夯實可持續發展根基,低空經濟開辟立體經濟新空間——每個領域都是國家戰略科技力量的具象投射。這些領域彼此交織、相互賦能,共同構成了面向未來的科技創新矩陣,其發展質量直接關系到我國能否在全球價值鏈重構中占據有利地位。

1. 人工智能:

大模型能力邊界有望持續擴展,

亟須精準落地應用場景

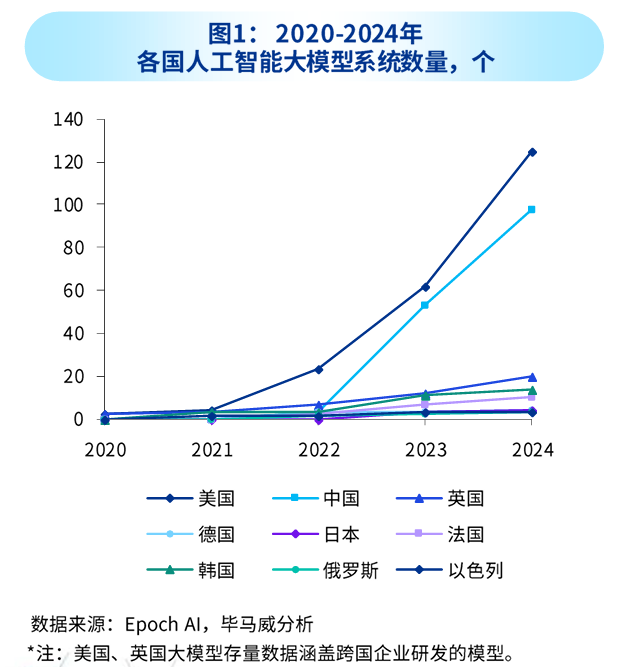

人工智能大模型正從“技術炫技”走向“精準應用”。中國AI大模型發展呈現細分化、專業化特征,涵蓋教育、醫療、金融等領域。2024年,中國AI大模型總數已達95個,投融資金額達467億元,同比增長顯著。

技術背景:AI大模型通過強化學習、多頭潛在注意力(MLA)等技術創新,推動高效推理模型范式的發展。從硬件層(芯片、服務器)到應用層(覆蓋千行百業),AI大模型的行業生態正在形成。

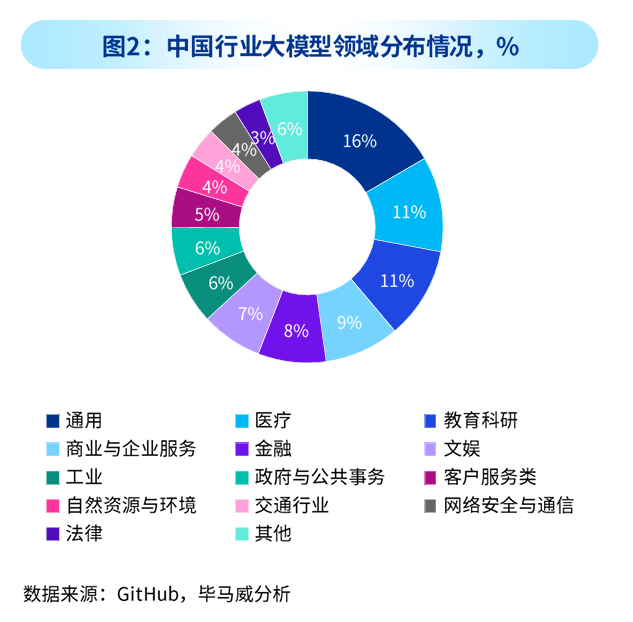

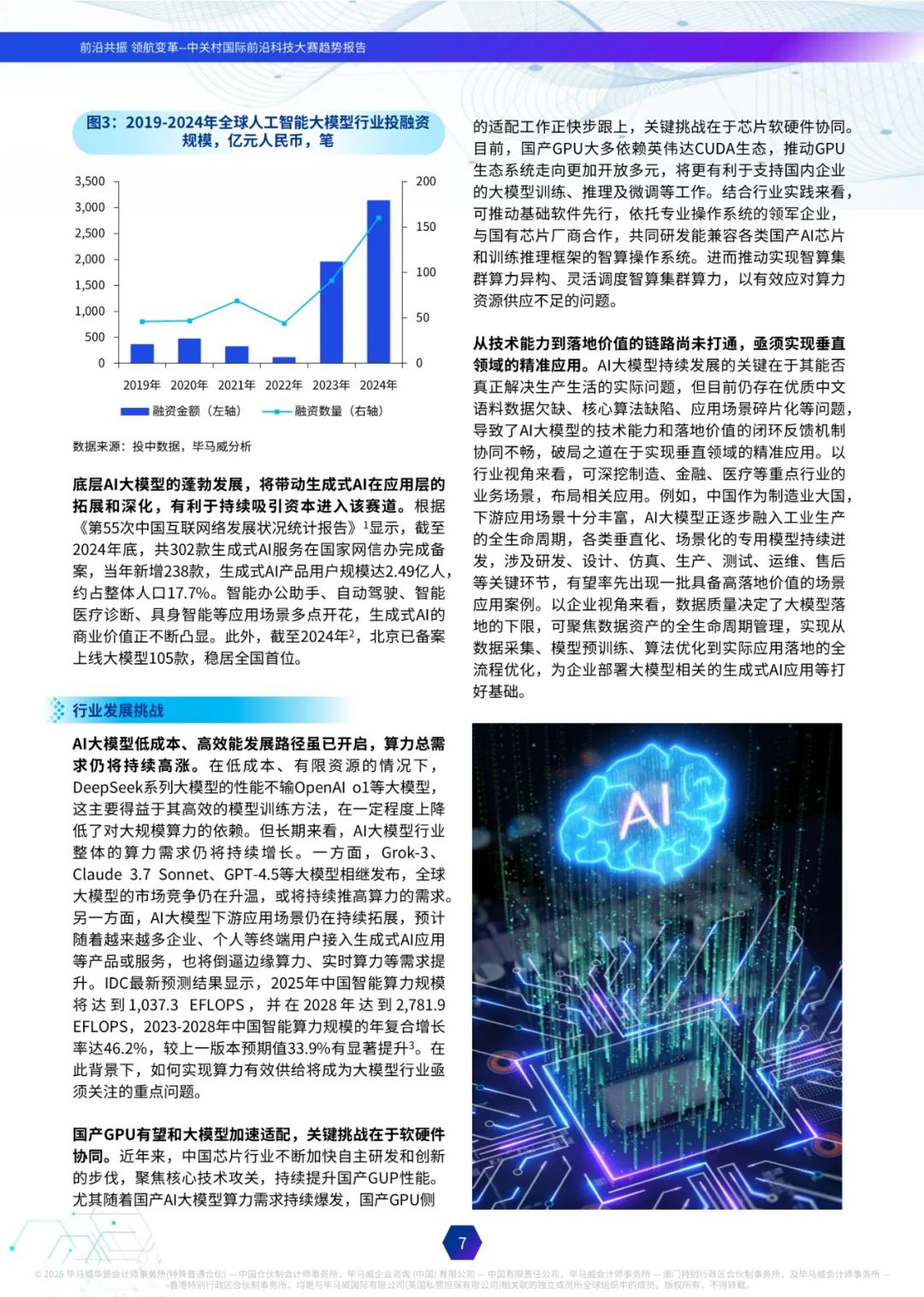

發展現狀:中國AI大模型中垂直類占比約80%,主要涉及教育、科研、醫療、金融等領域。2023年投融資事件的交易金額較2022年上漲近15倍,2024年融資金額達3151億元,規模為近年最高。

關鍵趨勢:

云邊端協同、量子計算等創新方向持續涌現,助力解決算力饑渴。

多模態數據融合仍是必經之路,有利于持續拓展大模型能力邊界。

AI大模型開源創新生態有望持續做大,相關商業模式探索將提上日程。

挑戰與展望:從技術能力到落地價值的鏈路尚未完全打通,優質中文語料數據欠缺、核心算法缺陷等問題仍需解決。未來,AI大模型將持續吸引資本進入,生成式AI的應用場景將進一步拓展。

2. 具身智能:

“生態協同+技術攻關+場景落地”模式

助力產業跨越式發展

具身智能通過機器人與環境交互,實現感知、決策與行動的閉環。2024年,全球人形機器人市場規模達203億美元,預計2029年將增長至1325億美元,年均復合增長率45.5%。

技術背景:具身智能是機器人通過物理實體與環境交互,實現環境感知與理解、信息處理、自主決策與行動執行的智能系統。人形機器人作為其代表形態,市場前景廣闊。

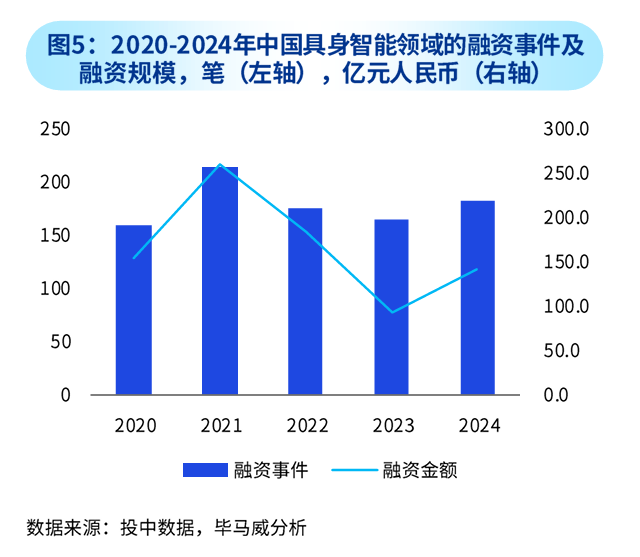

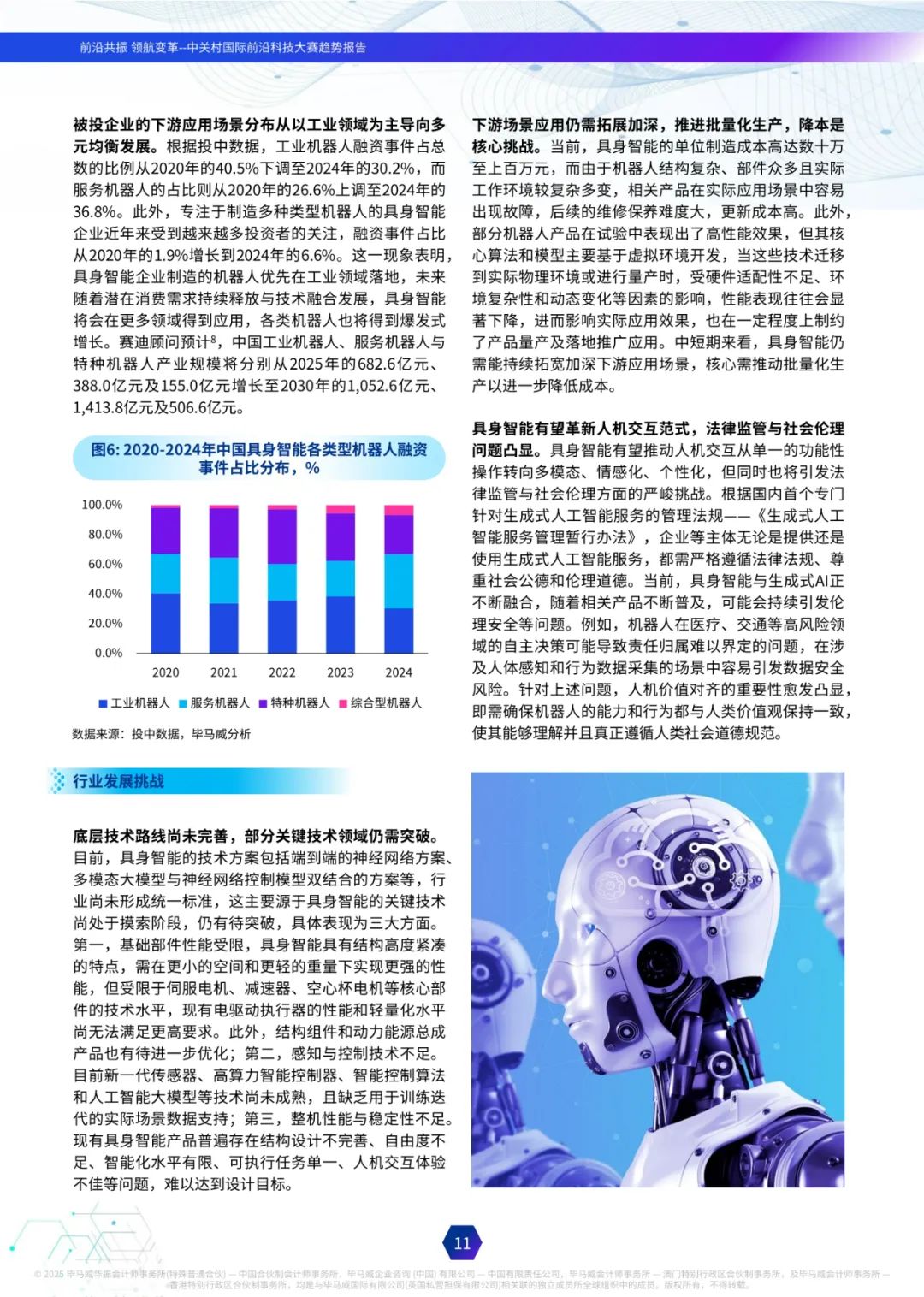

發展現狀:中國在人形機器人技術領域申請的專利近6000件,成為全球申請量最多的國家。2024年,具身智能融資事件共182筆,金額為140.5億元,出現復蘇現象。

關鍵趨勢:

政產學研協同創新生態不斷完善,驅動“大腦、小腦肢體”技術持續更新迭代。

商業化探索與技術創新相互促進,將加速具身智能產業規模化發展。

場景應用價值關乎企業核心競爭力,賽道競爭格局將逐漸清晰。對

挑戰與展望:底層技術路線尚未完善,部分關鍵技術領域仍需突破。未來,具身智能有望在工業、服務、醫療等領域實現規模化應用。

3. 集成電路:

國產替代與自主探索并舉,

推動集成電路產業高質量發展

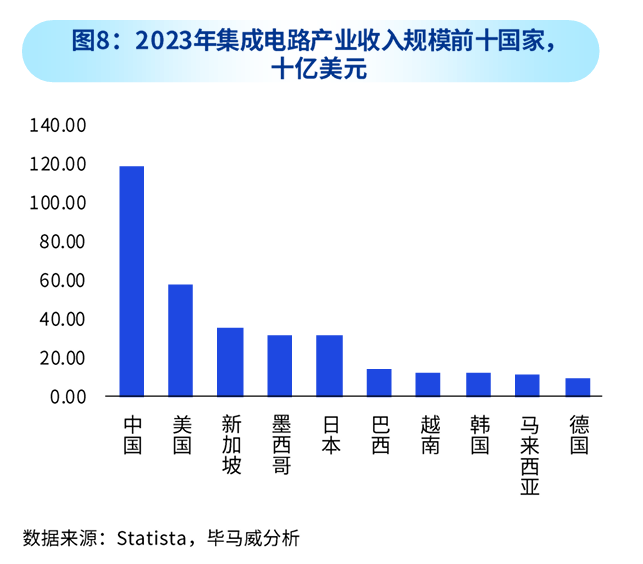

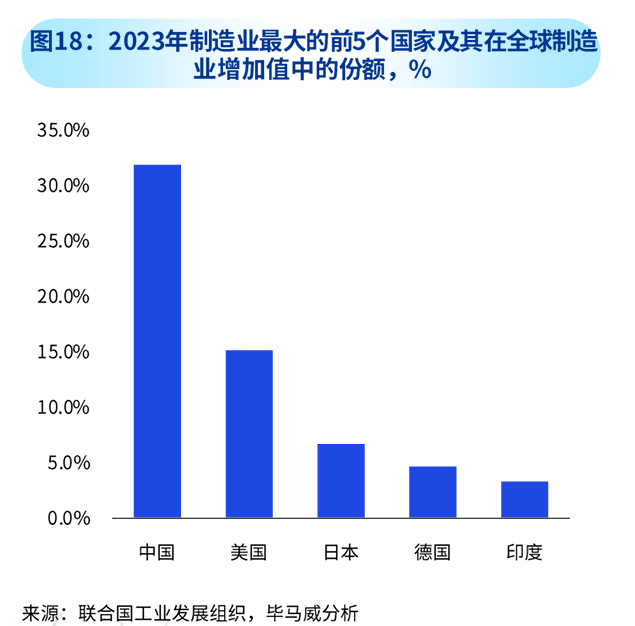

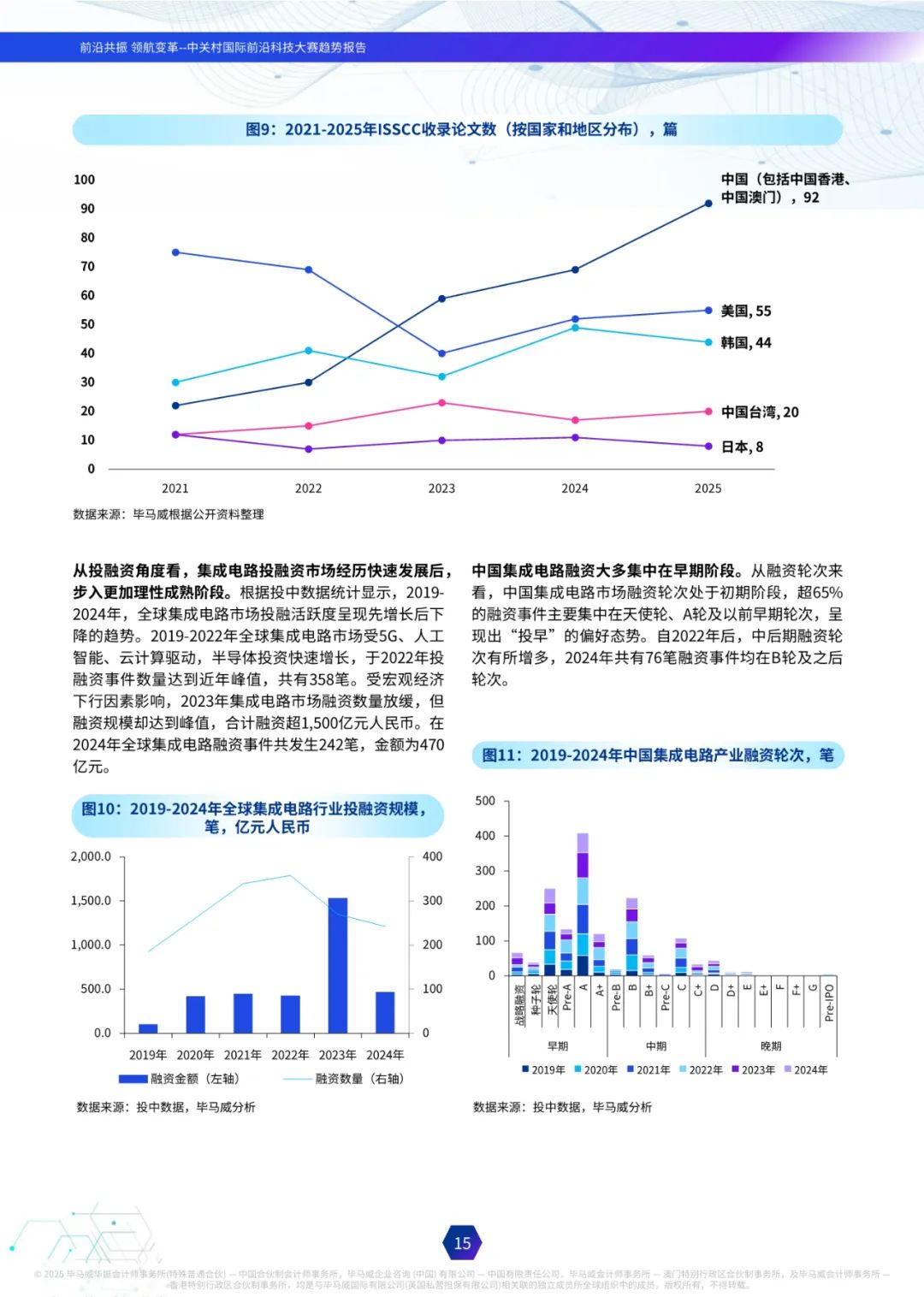

中國集成電路市場規模全球領先,2024年達1865億美元,占全球份額30.1%。政策支持與資本投入推動產業鏈自主可控,但高端設備與核心材料仍依賴進口。

技術背景:集成電路是現代工業的“糧食”,涵蓋設計、制造、封裝測試等環節。中國通過政策支持與資本投入,推動產業鏈自主可控。

發展現狀:2024年中國集成電路市場規模達1865億美元,全球占比30.1%。2024年集成電路融資事件242筆,金額470億元。

關鍵趨勢:

集成電路設備領域正在逐漸突破技術封鎖,國產化替代成效有望不斷加強。

低成本、高效能的集成型Chiplet技術有望成為中國高端芯片“彎道超車”的重要突破口。

隨著汽車產業電動化、智能化的推進,車載芯片需求不斷擴大,推動國產替代步伐加快。

挑戰與展望:高端設備與核心材料仍依賴進口,技術封鎖與國際競爭加劇。未來,國產替代與自主探索將共同推動產業高質量發展。

4. 生物醫藥:

加快新藥研發進程,

助力提升人民生命健康水平

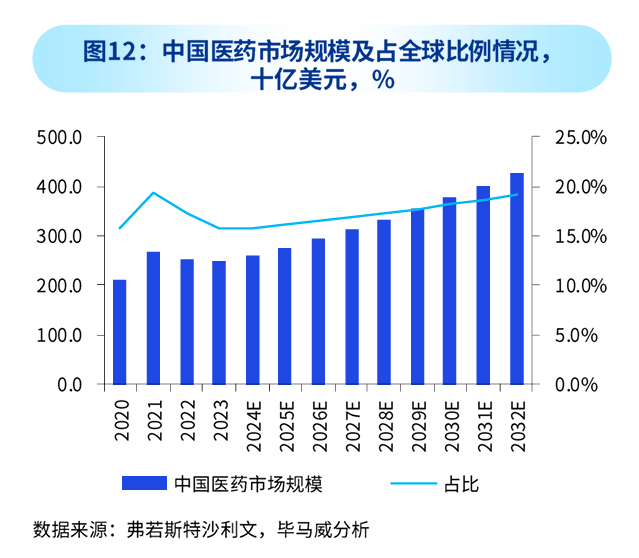

生物醫藥行業迎來黃金發展期,2024年中國醫藥市場規模達261億元,全球市場份額15.9%。細胞療法、基因治療等新興領域持續突破。

技術背景:生物醫藥通過現代生物技術、生物醫學工程和傳統醫藥學原理,開發用于疾病預防、診斷、治療的醫藥產品和服務。

發展現狀:2024年中國醫藥市場在全球市場的份額達到了15.9%,成為全球醫藥市場增長的重要驅動力。細胞療法、基因治療等新興領域持續突破。

關鍵趨勢:

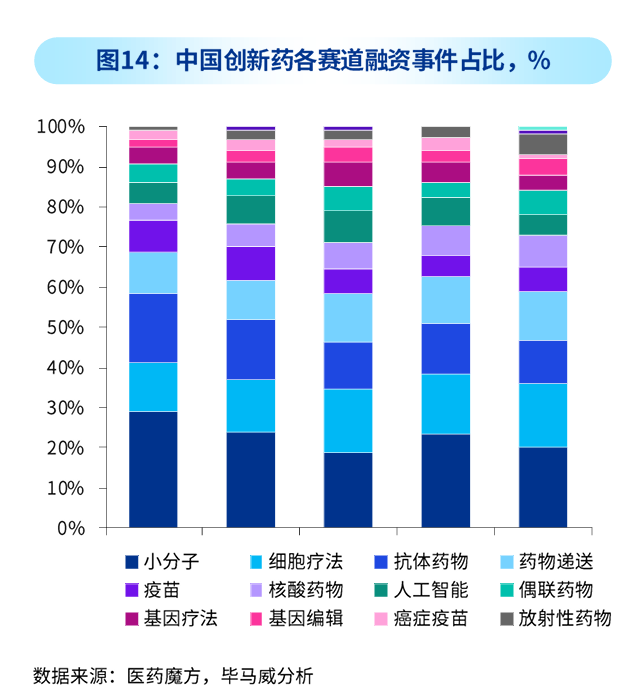

生物醫藥熱門領域明顯,臨床轉化加速。

AI制藥起步晚增速快,AI輔助分子藥物精準化。

中國生物醫藥企業探索多元化境外模式,重構國際產業鏈、供應鏈格局。

挑戰與展望:產業鏈在多個關鍵環節對外部技術的依賴程度較高,核心設備國產化水平有待提升。未來,創新藥研發將持續加速,推動生命健康水平提升。

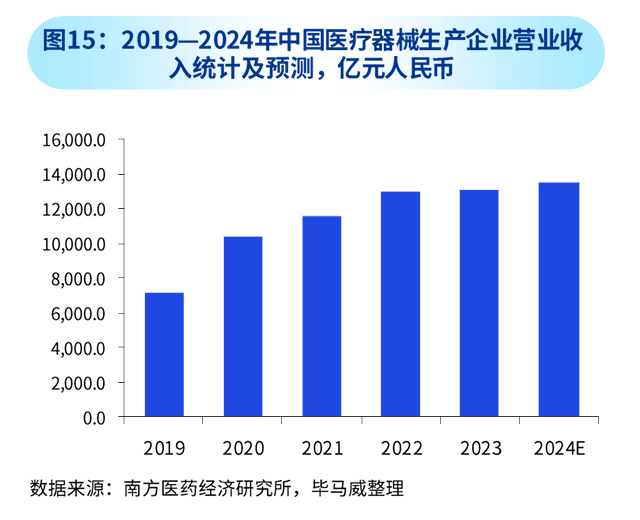

5. 醫療器械:

點面結合,

創新驅動醫械發展

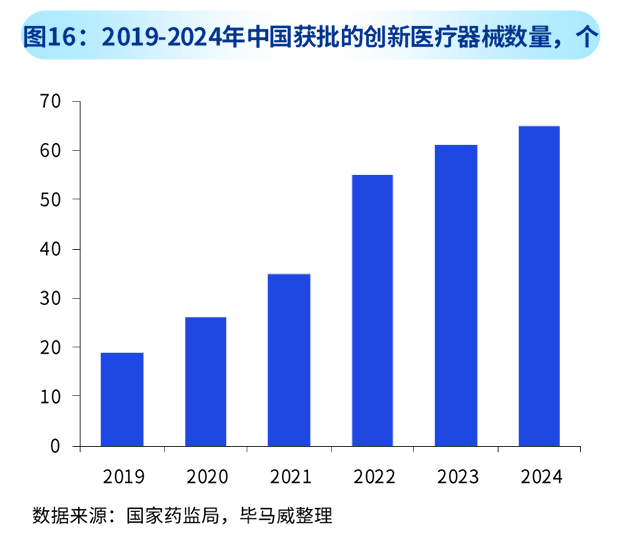

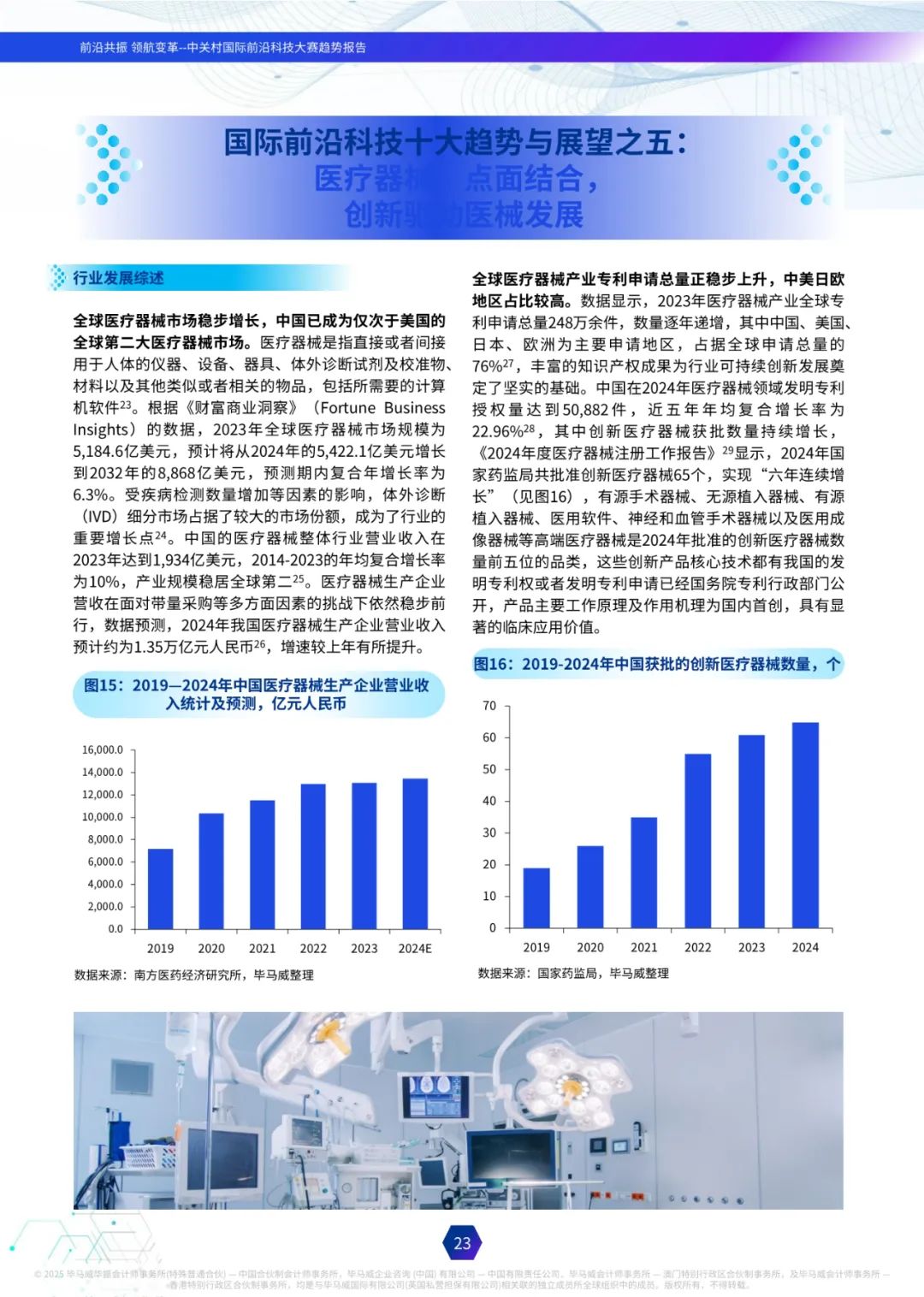

醫療器械行業專利申請總量穩步上升,2024年中國獲批創新醫療器械65個,連續六年增長。基層醫療機構設備配置率仍需提升。

技術背景:醫療器械是指直接或間接用于人體的儀器、設備、器具等,涵蓋診斷、治療、康復等多個領域。

發展現狀:2024年中國醫療器械領域發明專利授權量達到50,882件,創新醫療器械獲批數量持續增長。基層醫療機構設備配置率仍需提升。

關鍵趨勢:

國產替代與核心原材料自主化:從“替代”到“超越”構建全產業鏈競爭力。

基層與康復設備需求爆發:政策驅動,市場擴容。

跨界技術融合:AI5G+新材料,驅動行業創新。

挑戰與展望:高端市場缺乏核心競爭力,基層醫療機構設備配置率較低。未來,智能化與國產化將成為行業發展的核心動力。

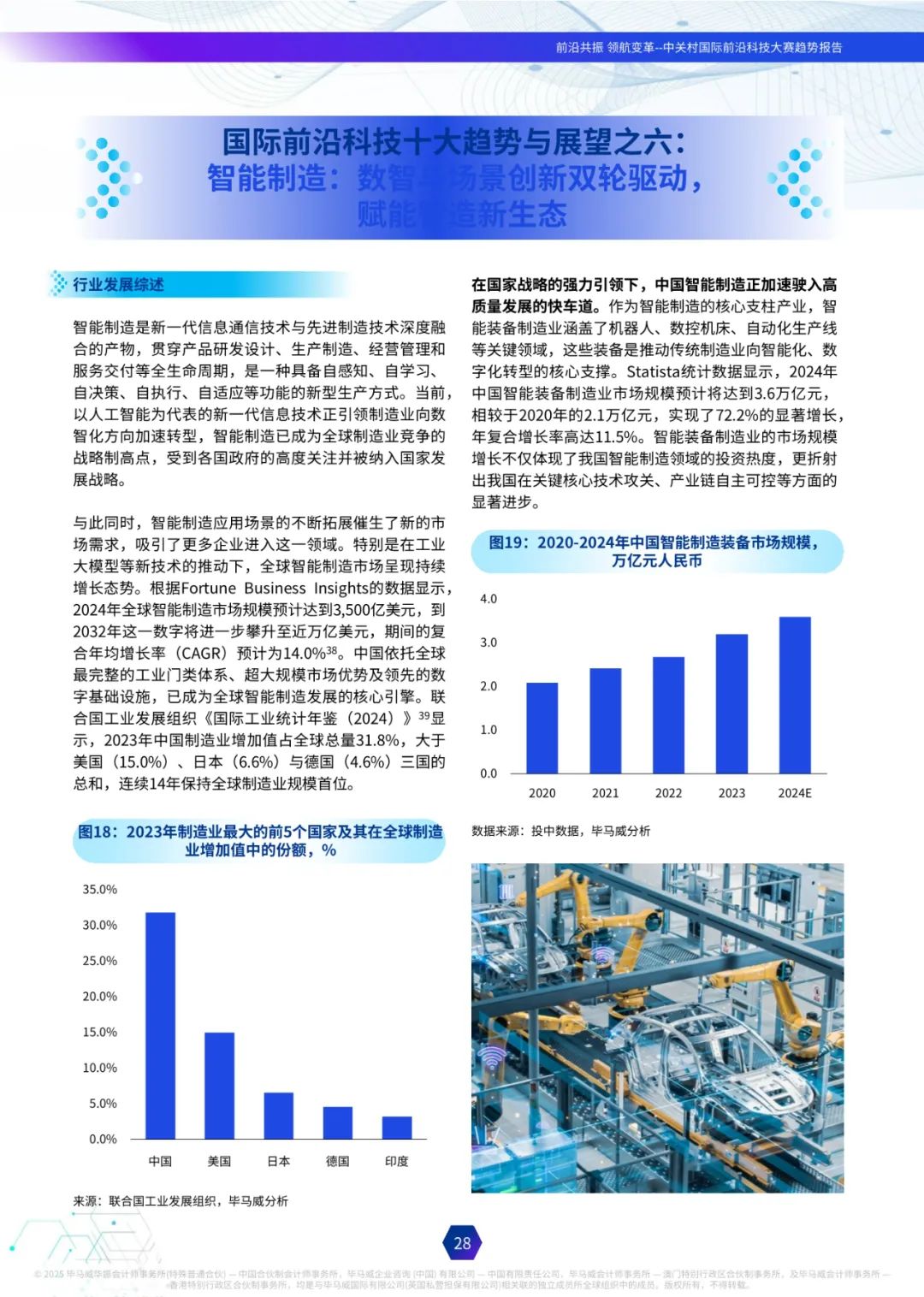

6. 智能制造:

數智與場景創新雙輪驅動,

賦能智造新生態

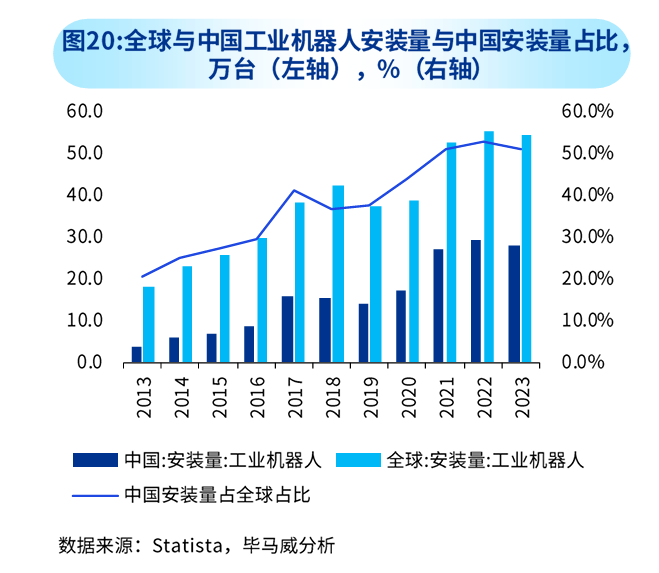

智能制造市場規模持續增長,2024年中國智能裝備制造業市場規模預計達3.6萬億元。工業機器人、數控機床等關鍵領域加速轉型。

技術背景:智能制造是新一代信息通信技術與先進制造技術深度融合的產物,貫穿產品研發設計、生產制造、經營管理和服務交付等全生命周期。

發展現狀:2024年中國智能裝備制造業市場規模預計達3.6萬億元,年復合增長率11.5%。工業機器人正逐步減少進口依賴,國產化率超過50%。

關鍵趨勢:

研標并重,創新研發與標準體系協同加速技術迭代與產業升級。

多維融合,數字孿生與5G/6G/邊緣計算協同賦能全場景實時決策。

鏈路重構,生成式AI重塑“需求-設計-生產-服務”全鏈路智能應用場景。

智造范式,人機共融、零碳工廠、自主制造構建可持續生產體系。

挑戰與展望:工業軟件國產化率低,高端裝備穩定性與精度不足。未來,數智化與綠色化將共同推動工業生態的重構。

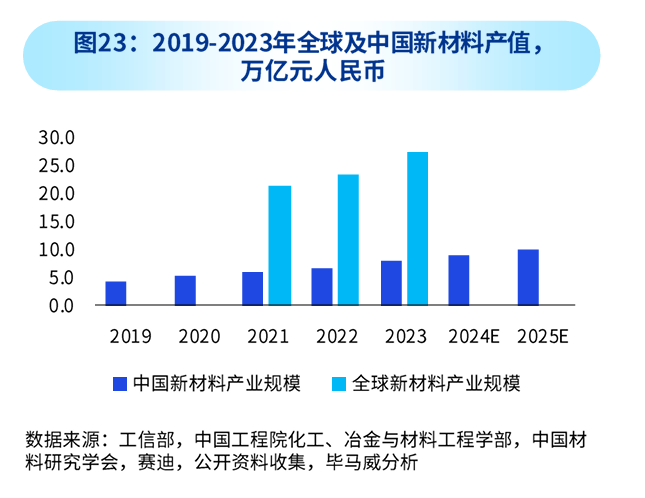

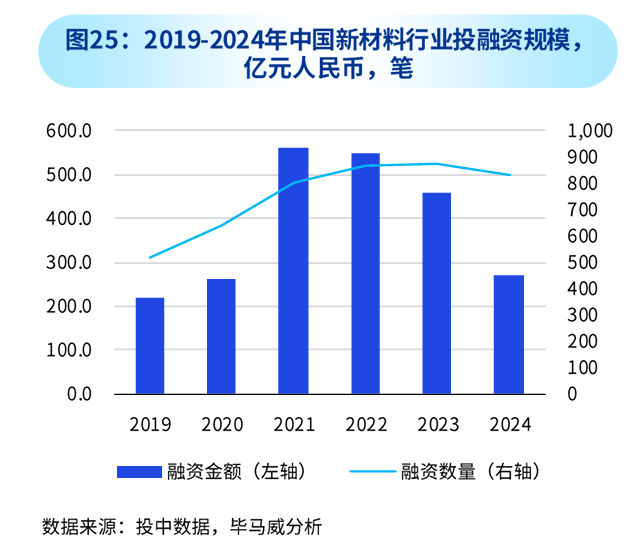

7. 新材料:高能效迭代,

低成本、智能化與多功能集成齊頭并進

新材料產業專利申請年均增長率達118%,2023年中國新材料產業規模達7.9萬億元,預計2025年突破10萬億元。

技術背景:新材料是新近發展或正在研發、性能優異的材料,涵蓋金屬材料、無機非金屬材料、有機高分子材料和先進復合材料。

發展現狀:2023年中國新材料產業規模達7.9萬億元,占GDP的7%。2024年前11個月產業總產值同比增幅達10%以上。

關鍵趨勢:

數據驅動的機器學習助力材料領域的敏捷創新,在原料及工藝成本低的基礎上,進一步降低新材料研發成本。

“新材料+”理念助推跨學科融合與技術創新。

國際標準的積極制定,提升企業國際市場份額。

人形機器人輕量化趨勢勢不可擋,輕質材料性能凸顯。

挑戰與展望:新材料研發周期長、成本高,商業化落地難。未來,綠色高效與智能化將成為產業發展的核心方向。

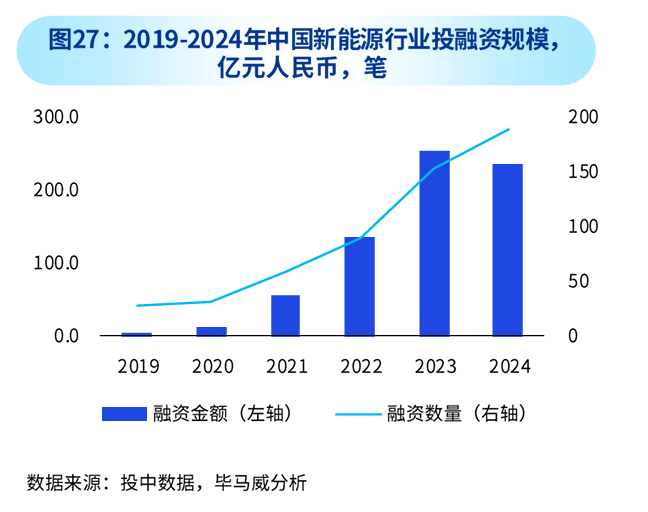

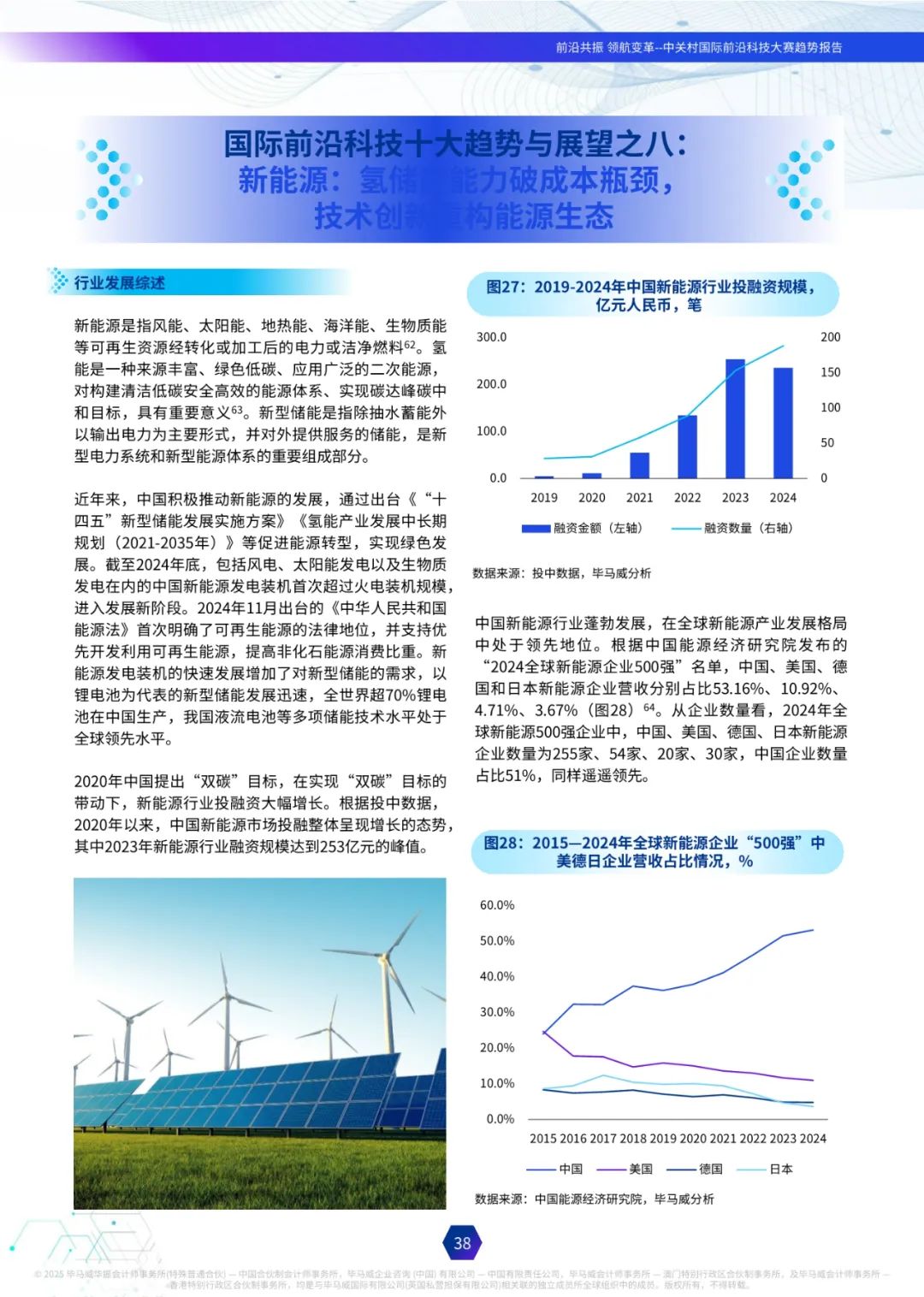

8. 新能源:氫儲能能力破成本瓶頸,

技術創新重構能源生態

新能源行業投融資持續增長,2024年中國新能源融資規模達253億元。氫能作為未來能源體系的核心支柱,面臨成本與技術瓶頸。

技術背景:新能源包括風能、太陽能、地熱能、海洋能、生物質能等可再生資源,氫能是其中的重要組成部分。

發展現狀:2024年中國新能源發電裝機首次超過火電裝機規模,進入發展新階段。全球超過70%的鋰電池在中國生產。

關鍵趨勢:

新型儲能邁向市場驅動,配網側儲能成為新型電力系統量增效、薄膜材料的強韌升級等加速技術創新,推動技建設的關鍵節點。

國產質子交換膜關鍵材料與核心部件取得進展,加速推動氫能降本增效。

利用AI加速材料創新,顛覆傳統膜制備技術,推動高效制氫。

挑戰與展望:長時儲能技術成熟度不足,氫能基礎設施滯后。未來,氫能與儲能技術的突破將重構能源生態。

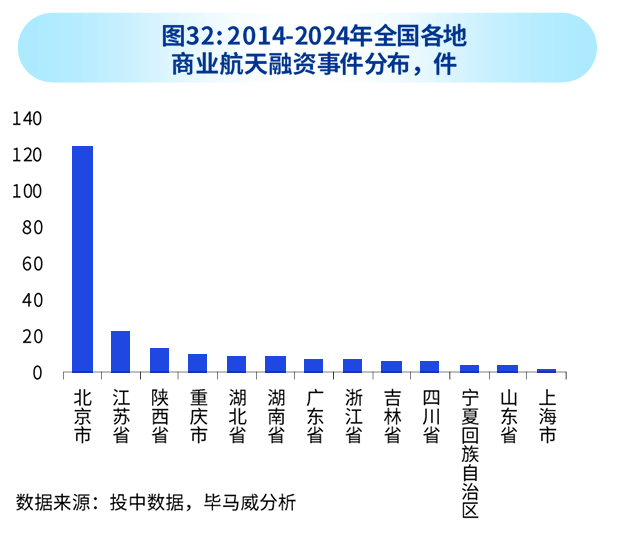

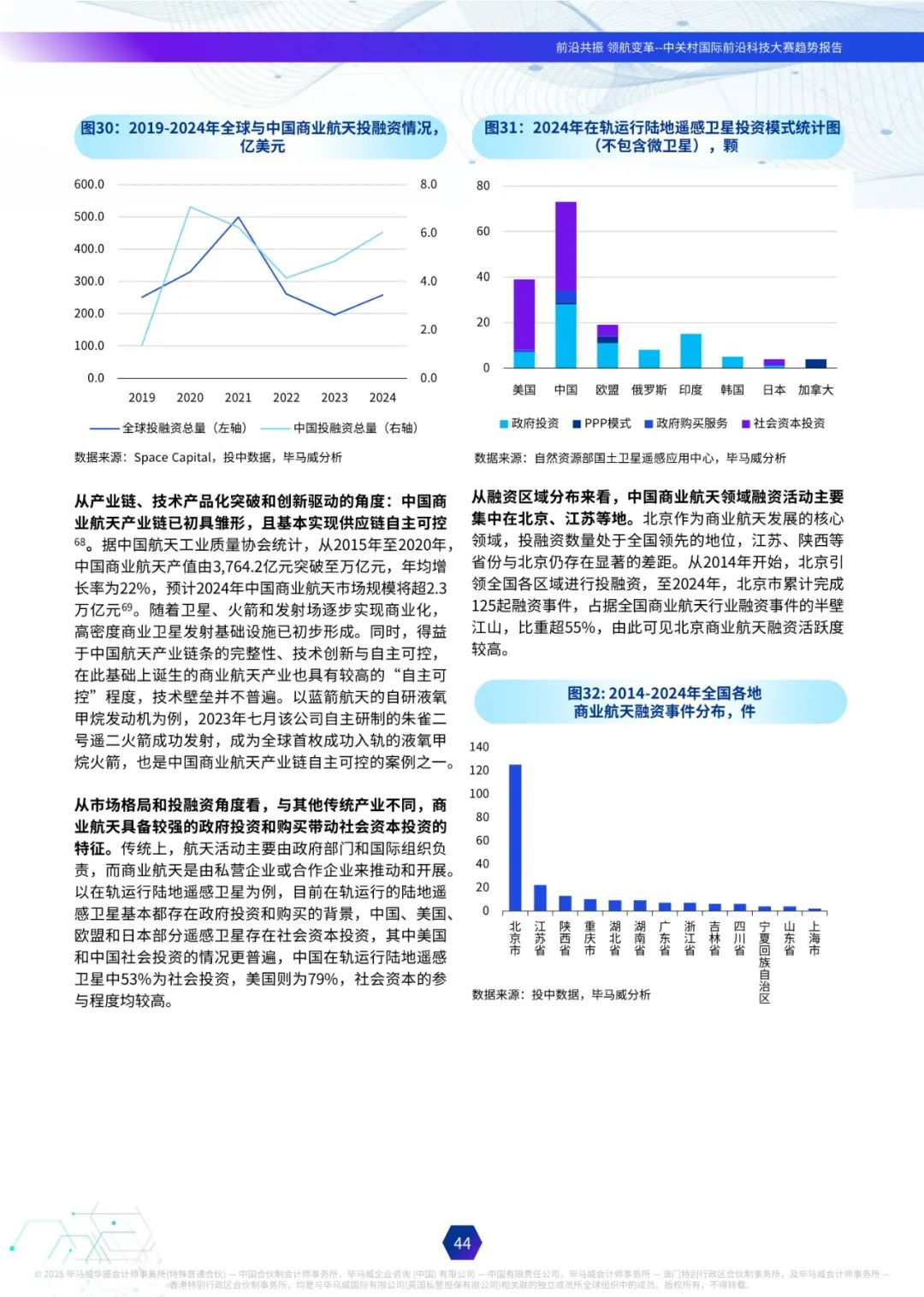

9. 商業航天:面臨低成本與可靠性之間的

平衡或成大國競爭戰略新高地

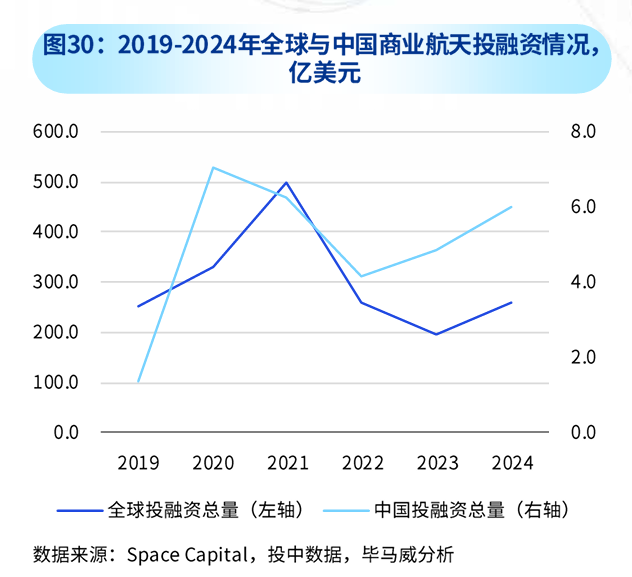

商業航天市場規模持續擴大,2024年中國商業航天市場規模預計超2.3萬億元。低成本發射與衛星互聯網成為競爭焦點。

技術背景:商業航天涵蓋航天技術研發、制造、發射和應用等全產業鏈,包括衛星互聯網、可重復使用火箭等技術。

發展現狀:2024年中國商業航天市場規模預計超2.3萬億元,投融資規模超越2022年水平,過去五年復合增長率33.25%。

關鍵趨勢:

低成本低軌衛星、可重復使用火箭等低成本商業航天有望大幅度提高商業航天的性價比。

通、感、算、遙一體化多元信息融合有望增強空間多元信息的高效供給,重構并開辟商業航天應用場景的效率邊界。

商業航天衛星遙感、通信與導航等技術在智能汽車、低空經濟等行業領域的融合應用具有較大的潛力。

挑戰與展望:商業航天呈現長周期性、高投入性與高風險性,國際競爭格局加劇。未來,低成本與高可靠性將成為產業發展的核心方向。

10. 低空經濟:新技術驅動下的

低空新質生產力

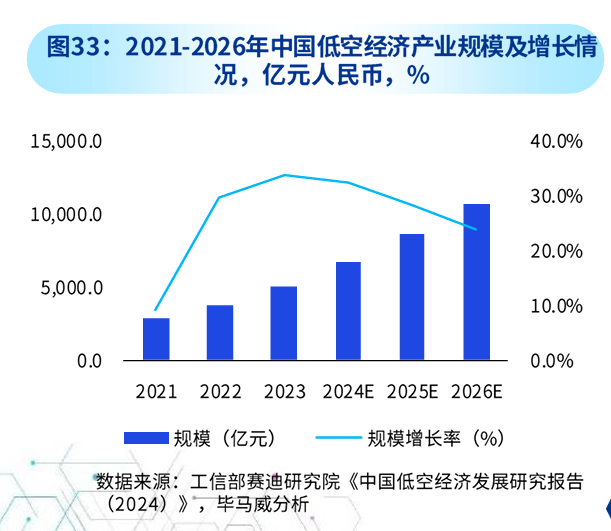

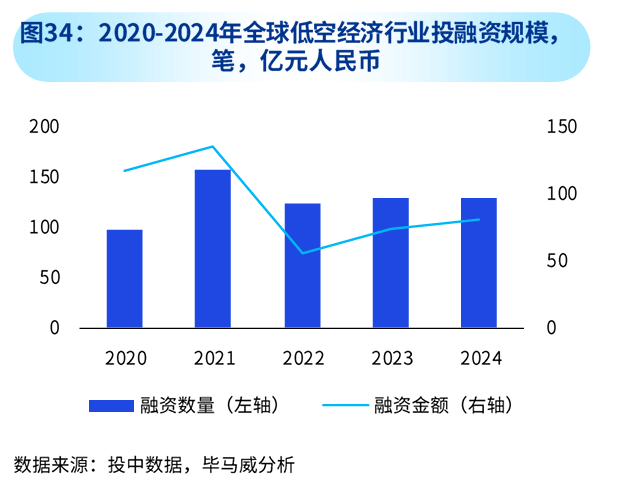

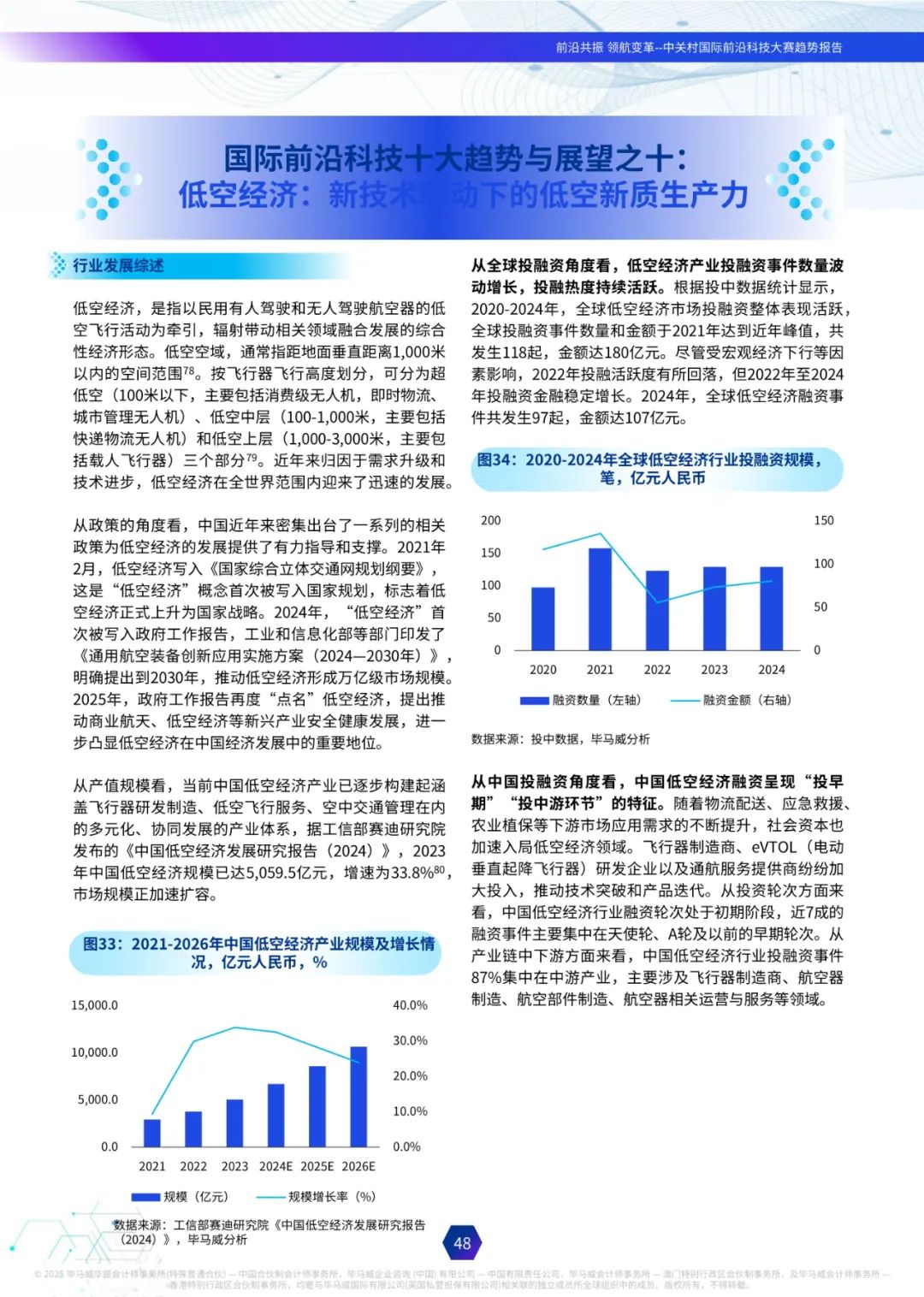

低空經濟規模加速擴容,2023年中國低空經濟規模達5059.5億元,增速33.8%。無人機物流、低空文旅等場景成為商業化重點。

技術背景:低空經濟以民用有人駕駛和無人駕駛航空器的低空飛行活動為牽引,涵蓋物流、文旅、農業植保等多個領域。

發展現狀:2023年中國低空經濟規模達5059.5億元,增速33.8%。2024年,低空經濟首次被寫入政府工作報告,強調安全健康發展。

關鍵趨勢:

“低空+物流”“低空+文旅”“低空+A”是低空經濟未來商業化的重要場景。

無人機反制在低空經濟安全發展中的重要性日益加強。

為了提高無人機在各類應用場景中的工作效能,高精度高穩定性、低成本是大勢所趨。

挑戰與展望:無人機能源利用效能仍有提升空間,空域資源管理模式與基礎設施建設有待完善。未來,低空經濟將為物流、文旅等領域帶來全新發展機遇。

報告全文如下

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司