- +1

徹底敗給AR眼鏡!從風口上的豬到邊緣化,VR為何落寞了?

曾經,VR的熱潮席卷全球,甚至一度讓大家覺得顯示器很快就會被淘汰,未來的世界是屬于VR的。但是,當時間來到2025年,曾經被寄予厚望的VR設備卻逐漸被大家所遺忘,即使是經常關注消費電子市場的小雷,都已經不記得上次看到VR產品的相關新聞是什么時候了。

VR似乎在悄無聲息的從主流視線中溜走,取而代之的則是AR眼鏡。最近兩年,AR的聲勢明顯要大于VR,入局的品牌也是非常多,僅國內叫得出名的品牌就有XREAL、Rokid、雷鳥、INMO、魅族等,國外也有Google、Meta、Vuzix等一眾巨頭,說是目前最熱門的空間顯示賽道也不為過。這幾天,雷科技編輯部也做了一篇AI/AR眼鏡的大橫評,歡迎大家全網搜索查看。

圖源:雷科技

但從市場出貨量來看,VR設備仍然是領先的,只是整體呈現出增速放緩甚至下滑的情況,而AR的增速則是有目共睹的。根據Counterpoint的統計,2023年中國虛擬現實(VR)頭顯出貨量同比大降61%,為近五年來最大跌幅;相比之下,中國增強現實(AR)智能眼鏡出貨量逆勢同比增長67%。

此消彼長之下,AR正在迅速縮小與VR的差距,成為頭顯市場的新核心力量,那么問題來了,VR為什么下滑如此之快?

風口上飛得高,跌得也痛

最近幾年,VR最熱門的時間點大概是2021年到2022年,元宇宙的熱潮使得整個市場都在瘋狂押注空間顯示市場,其中最成熟且最具沉浸感的VR自然成為主要目標。為了推廣元宇宙的概念,科技巨頭之一Facebook甚至改名為Meta,旗下的VR設備Quest2成為與元宇宙關系密切的熱門產品。

(圖源:Meta)

隨之而來的各路“英豪”開始瘋狂炒作VR+元宇宙的概念,并且收獲了相當高的關注。不過,元宇宙的熱潮來得快去得也快,當人們發現元宇宙的許多概念都是“云中樓閣”時,這股熱潮很快褪去。

圖源:meta

加之新冠疫情逐漸平息,人們開始回歸正常的生活后,從2022年初開始元宇宙概念股就呈現下跌趨勢,并在2023年成為無人提及的話題。雖然VR的退潮并不能完全怪罪于元宇宙,但是元宇宙概念確實透支了VR市場的潛力,往后的數年里,資本對VR市場的關注度明顯變低。

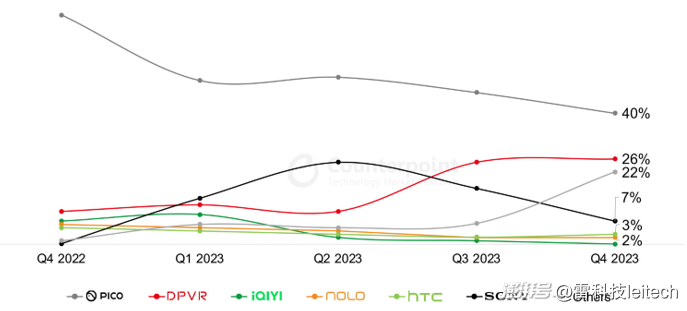

以國內市場來說,Pico的市場占有率一度超過70%,能夠獲得這樣的成績,除了Pico本身的產品體驗外,字節的力推也是關鍵。在2021年收購Pico后,字節就利用抖音等平臺推廣Pico,同時推出“打卡返現,半價購Pico”等活動,在字節的帶動下,愛奇藝的奇遇XR等品牌也加入戰場,讓VR的出貨量迎來爆發式增長。

但是,隨著元宇宙概念退潮,字節對Pico的投入顯著減少,并直接影響到Pico的市場策略。據Communications Today的報告指出,2023年上半年,Pico出貨量同比下跌超50%,整個VR市場的出貨量同比下跌56%,下半年環比再度下降19%,整個市場都在經歷一場滑鐵盧般的敗退。

圖源:Counterpoint

事實上,全球范圍內的VR出貨量也在下跌,2024年VR頭顯出貨量同比下降12%,從2022年開始,已經是連續三年出貨量下跌。VR市場的下跌,也促使多數頭部VR企業將下一代產品重心轉向高端MR,Pico就被曝放棄推出Pico 5,轉向研發代號為“天鵝”的MR設備。

作為對比,AR的市場表現則好得多,2023年中國AR眼鏡市場同比增長高達64%,這個增長不僅延續到2024年,而且僅上半年就同比增長超100%,并且在中國市場的出貨量超過了VR設備,實現了歷史性的逆轉。

在IDC的報告中,更是直接預言傳統的VR設備將在2028年逐步退出中國市場,取而代之的則是MR設備。這個苗頭其實現在已經出現了,Pico等頭部企業都轉向MR,蘋果的下一代空間顯示設備也仍然是MR,當這個行業的頭部開始轉向,那么剩下的品牌就會自然而然的被裹挾著轉向。

而且,MR也更契合未來的使用場景,既可以提供沉浸式的虛擬顯示效果,也可以提供擬真的3D AR效果,滿足更多使用場景的需求。其實,現在的部分高端VR設備都已經具備MR特性,比如Quest3就優化了彩色透視功能,Pico 4 Ultra也是如此。

隨著MR設備成為主流,VR退場的時間也就差不多了。

MR也面臨著VR一樣的問題

不過,比之VR更進一步的MR,其實也面臨著與VR相同的問題。在元宇宙熱潮結束后就迅速衰退的VR市場,本質上還是VR產業一直以來無法突破幾大瓶頸:應用內容缺乏、生態不健全且佩戴體驗不佳,導致只能依賴風口和概念來提高銷量。

某種意義上來說,從VR轉變成MR,何嘗不是想再借力蘋果的Vision Pro?問題在于,Vision Pro從銷量上看,甚至可以說是蘋果近年來最失敗的產品之一,如今的討論度已經變得極低,以至于不得不屢次修改供貨計劃并提前將廉價版的開發提上日程。

圖源:蘋果

所以,想要讓MR不再重蹈覆轍,應用生態和產品體驗的提升是必然的。從應用方面來說,VR設備即使到了2025年,能夠得到廣泛認可和贊許的VR類應用也將《節奏光劍》《半條命:艾利克斯》等少數幾款游戲,以及免費的在線虛擬社交平臺VRChat等。

有意思的是,元宇宙的熱潮結束后,在這波熱潮中受到關注的VRChat卻成為少數繼續發展壯大的VR應用(雖然從開發時間點來說,VRChat更早)。VRChat是一個允許用戶自建形象、自建“世界”的虛擬社交平臺,用戶可以在其中與其他玩家互動,探索他們建造的世界。

某種意義上來說,VRChat其實非常接近元宇宙的概念,只不過其主要場景限制在社交范疇,并沒有進行擴大,即使如此VRChat也成為不少玩家還留著VR設備的唯一原因。

聊回VR,其實大家不難發現,VR設備在過去幾年里并沒有太大的變化,無非就是畫質更好、性能更強(但真正的高負載應用仍依賴PC),形態、重量、便攜性等方面都沒有太大的變化,作為一類仍在探索使用場景和用途的設備,止步不前就足以讓多數人對其感到失望了。

圖源:meta

哪有什么XR,AR才是大贏家

作為對比,AR眼鏡的變化大家是有目共睹的,從早期的厚重到現在的輕便,并且也發展出光波導類型的全天候AR眼鏡,可以完美兼顧戶外使用的需求。AR廠商在以每年兩款以上的產品速度更新時,VR卻進入一年都未必有新品發布的長期更新中,缺乏新產品刺激的市場同樣會慢慢失去用戶的關注。

圖源:meta

必須說一下,并非小雷唱衰VR/MR,作為買過數款Pico和Quest的VR愛好者,小雷一直對這種次世代的娛樂形式非常看好,結果自然是被屢次打臉。在我看來,MR如果不想重走老路,還是要著重于解決設備的便捷性、應用生態和硬件成本。

特別是硬件成本,事實證明體驗再好,如果價格昂貴太貴也注定小眾,最經典的例子就是Vision Pro,其他MR的體驗無法與蘋果相比,那么就最好走親民路線,低成本普及后再從生態回本。不過這就需要整個行業一起努力才行,單靠某個廠商是無法做到的。

事實上,AR這邊已經在做類似的事情了,目前成熟的Birdbath方案最新款已經千元出頭,甚至連光波導方案也降到一千五出頭,這是什么概念?這么說吧,2023年時,光波導方案的AR眼鏡還要四五千,Birdbath方案也要兩三千,AR眼鏡的均價在以每年近30%的價格下降,使其能夠被更多的用戶接受。

雖然AR眼鏡的成本明顯低于MR,但是AR眼鏡所帶來的生態協同性卻在帶動整個行業快速發展,特別是在乘上AI大模型的快車后,AR眼鏡已經不再執著于從硬件上賺錢,如何講好“AR的故事”,為下一代個人智能終端鋪路才是核心。

在雷科技看來,完全體的彩色光波導AR眼鏡,普及后是足以部分取代智能手機的,為什么不說全部?因為體積限制下,性能、續航等仍然是關鍵性問題,所以AR眼鏡很難成為核心智能終端,卻會是最佳的“手機伴侶”。

可以說,AR已經跳出了單純的“娛樂”用途,開始探索更廣闊的使用場景,Vision Pro其實也是如此,你不難發現蘋果屢次強調這款產品在辦公、創作等方面的用途,出發點是好的,但是過于昂貴的價格使其難以真正普及。

個人覺得,MR在未來或許會成為另一種類型的PC顯示器也說不定,至少在現階段來說,并沒有展現出單獨使用的必要性和優勢,我們也只能寄希望于MR廠商們可以講好接下來的“故事”了。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司