- +1

SLG小游戲半年數(shù)據(jù):增長180%,三七排名上升,途游逆襲!TOP產(chǎn)品已無原生SLG新游,全是融合?

今年以來,SLG微信小游戲迎來爆發(fā)。

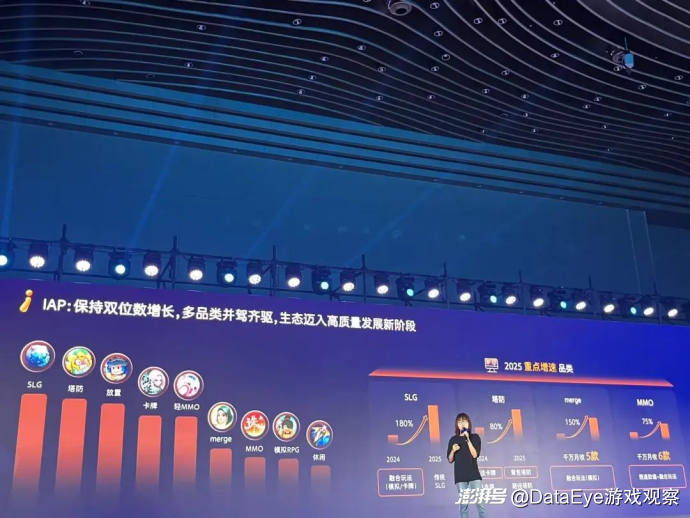

根據(jù)微信小游戲官方提及到數(shù)據(jù),今年SLG、塔防、二合、MMO是增長較大的四個品類,其中SLG增長180%。

具體到賽道情況,有多產(chǎn)品長期占據(jù)榜單前列,也有大廠相繼入局。

基于這些數(shù)據(jù),結(jié)合微信官方以及DataEye-ADX數(shù)據(jù),DataEye研究院對SLG小游戲賽道2025年上半年情況進行詳細剖析。

一、大盤數(shù)據(jù)

【事實&數(shù)據(jù)】

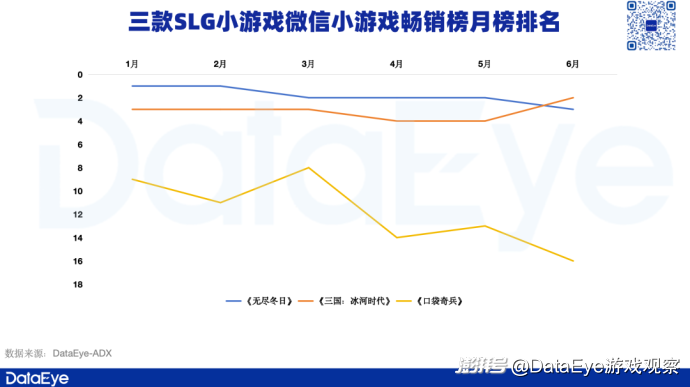

(一)SLG小游戲暢銷榜月榜趨勢

根據(jù)DataEye-ADX微信小游戲暢銷榜顯示,2025年微信小游戲暢銷榜月榜中,SLG產(chǎn)品中,基本都是《無盡冬日》、《三國:冰河時代》、《口袋奇兵》占據(jù)榜單前列。除此之外,今年6月榜單中,出現(xiàn)了《三國:謀定天下》。

(二)SLG小游戲素材投放概況

DataEye-ADX顯示,今年上半年SLG小游戲素材投放趨勢中,二季度素材投放量環(huán)比一季度增幅達到50%。且4月底、5月初是明顯的投放量分界線。

(三)SLG小游戲游戲&企業(yè)數(shù)投放概況

DataEye-ADX顯示,今年上半年SLG小游戲投放游戲數(shù)&企業(yè)數(shù)的變化幅度并不大,但也明顯看出二季度的量級環(huán)比一季度有一定幅度的增長。

二、現(xiàn)象觀察

(一)產(chǎn)品

1、大廠相繼入局,排名兩極分化

今年SLG小游戲一個最受人矚目的事件就是途游上線的《三國:冰河時代》。依托于途游的研發(fā)經(jīng)驗,以及特色素材創(chuàng)意,《三國:冰河時代》持續(xù)占據(jù)暢銷榜TOP3以內(nèi)的位置。

《三國:冰河時代》以及《無盡冬日》的成績,使得諸多廠商看到了SLG小游戲的價值潛力,基于此,我們看到網(wǎng)易、B站、三七等廠商都紛紛下場。

但排名情況卻呈現(xiàn)兩極分化的情景,一方面是《無盡冬日》、《三國:冰河時代》的持續(xù)占據(jù)榜單前列,另一方面是新SLG小游戲產(chǎn)品成績多數(shù)處于暢銷榜TOP100之外。

2、三國類產(chǎn)品仍占據(jù)多數(shù)

目前SLG小游戲產(chǎn)品中,在題材上,諸多小游戲產(chǎn)品會更多傾向于選擇三國類題材,如《三國:冰河時代》、《霸業(yè)》、《三國兵臨天下》等產(chǎn)品都是以三國題材作為入場券。

3、更多產(chǎn)品會選擇融合類

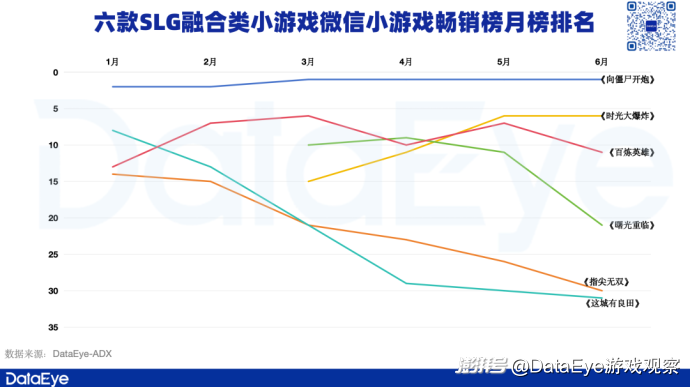

DataEye研究院觀察到,在純正SLG小游戲之外,更多的產(chǎn)品會選擇融合類打法。典型如長期占據(jù)暢銷榜TOP1的《向僵尸開炮》就融合了部分SLG玩法。

值得關(guān)注的是,DataEye研究院統(tǒng)計的6款融合類SLG小游戲中,他們在暢銷榜之中的排名均處于榜單前列。也就是說,在整體上限方面,純版SLG小游戲會更高(如《無盡冬日》、《三國:冰河時代》的TOP1、2),但融合類SLG會有更高的下限。

具體在融合類型中,我們觀察到,卡牌、模擬經(jīng)營融SLG也已是大廠賽道了,如三七《時光大爆炸》、益世界《這城有良田》走的就是模擬經(jīng)營融合SLG。

像《指尖無雙》這種,多層融合,且避開大廠選擇的卡牌、模擬經(jīng)營,或許是新機會。

(二)素材

1、頭部產(chǎn)品持續(xù)買量,大廠仍在觀望

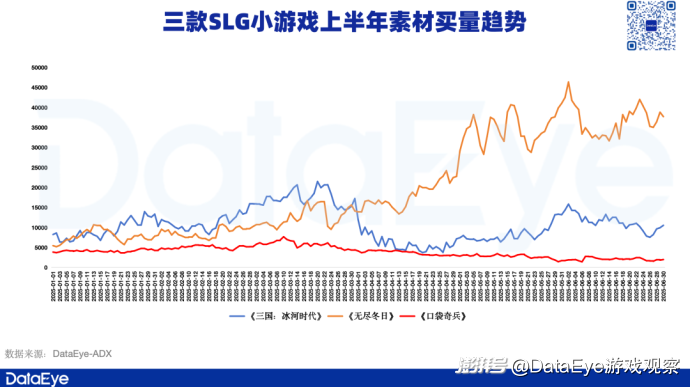

從三款SLG小游戲的投放趨勢,可以看出,今年上半年三款小游戲單日素材投放量均在千組以上,《無盡冬日》單日甚至能突破4萬組素材。

與這三款小游戲相反的是,諸如《率土之濱》、《三國:謀定天下》、《三國兵臨天下》等產(chǎn)品在買量方面,都顯得較為保守,如《三國:謀定天下》單日投放量僅有個位數(shù),其余兩款產(chǎn)品投放量也在三位數(shù)的區(qū)間。

換句話說,在買量投放方面,目前的趨勢是——大廠TOP產(chǎn)品越買越多,傳統(tǒng)大廠雖然相繼入局,但仍處于觀望態(tài)度。

頭部產(chǎn)品持續(xù)大量買量,帶來了顯著的效果。一方面,大量的素材投放提高了產(chǎn)品的曝光度,吸引了更多的潛在用戶,使得用戶數(shù)量快速增長。另一方面,通過持續(xù)的買量,頭部產(chǎn)品能夠鞏固自己的市場份額,拉開與其他產(chǎn)品的差距。

而傳統(tǒng)大廠處于觀望態(tài)度,可能是對市場前景還存在一定的不確定性。雖然SLG小游戲市場增長迅速,但競爭也日益激烈,大廠們擔(dān)心大規(guī)模投入后無法獲得預(yù)期的回報。

2、有產(chǎn)品會投放非垂類素材

DataEye-ADX顯示,包括《無盡冬日》、《三國:冰河時代》以及《三國兵臨天下》在內(nèi)的產(chǎn)品在素材創(chuàng)意方面,都會投放一定量非垂類SLG素材。

如《三國:冰河時代》會投放工廠類素材。

《三國兵臨天下》則會投放部分農(nóng)場類素材。

關(guān)于工廠/農(nóng)場類素材的吸睛能力,DataEye研究院曾在《新創(chuàng)意崛起?點點互動、IGG及國內(nèi)多款小游戲都在跑!素材全球通吃?》一文中有過闡述。

具體而言, 這類游戲精準(zhǔn)地抓住了玩家對于解壓和休閑的需求。在游戲中,玩家可以模擬工廠的生產(chǎn)流程或者農(nóng)場的經(jīng)營管理,通過伐木、種植、養(yǎng)殖等一系列簡單而有趣的操作,賺取游戲金幣。這些操作不僅直觀易懂,而且能夠讓玩家在游戲過程中感受到一種掌控和收獲的快感,從而達到解壓的目的。

這些非垂類素材取得了不錯的效果。工廠類和農(nóng)場類素材以其輕松、休閑的風(fēng)格,吸引了大量非 SLG 核心玩家的關(guān)注。很多玩家可能最初是被這些素材吸引進入游戲,然后逐漸接觸并喜歡上游戲中的SLG玩法,從而為產(chǎn)品帶來了新的用戶增長。

三、TOP產(chǎn)品已無“原生”SLG新游,融合類或是突圍方式

從目前小游戲榜單可以看出,SLG小游戲賽道已經(jīng)進入了相對固化的階段。基本都是由三款產(chǎn)品占據(jù)榜單前列,后來者并非沒有嘗試,包括三七自研的《霸業(yè)》、代理的《三國兵臨天下》,乃至網(wǎng)易《率土之濱》,B站《三國:謀定天下》都嘗試過沖擊榜單,但始終未能撼動前三產(chǎn)品的地位。

這其中有多重因素的存在,最直接的原因就是,三款TOP級產(chǎn)品在玩法、素材創(chuàng)意、用戶運營等方面都是以適應(yīng)小游戲用戶為核心。相反,后來者多數(shù)是以傳統(tǒng)SLG的思維進行研發(fā)、運營,典型的就是網(wǎng)易、B站兩款產(chǎn)品,僅僅是將老產(chǎn)品進行小游戲化處理。

此外,前三產(chǎn)品已經(jīng)積累了較高的用戶粘性。長期以來,這些產(chǎn)品通過不斷優(yōu)化玩法和服務(wù),贏得了玩家的信任和喜愛,玩家們在游戲中投入了大量的時間和精力,形成了穩(wěn)定的社交圈子,不太愿意輕易更換游戲。

而且,這些產(chǎn)品在市場上已經(jīng)建立了較強的品牌影響力,新玩家在選擇游戲時,更傾向于選擇知名度高、口碑好的產(chǎn)品,這也給后來者帶來了很大的挑戰(zhàn)。

基于這一現(xiàn)象,DataEye研究院認為,后來者以純正SLG切入小游戲賽道,成功率相對較低,要在《無盡冬日》、《三國:冰河時代》中爭奪用戶,除非在玩法、買量側(cè)有一定的突破,否則難度頗高。

相反,以融合類SLG切入賽道,機會點頗多——

一方面,從上述榜單可以看出,融合類SLG的下限較高,既可以避開由《無盡冬日》、《三國:冰河時代》占據(jù)的賽道,也可以通過SLG后期的回報率保證LTV。

另一方面,融合類SLG可以通過多題材、多玩法的特性,來汲取到更多泛用戶群體。如除了SLG之外,會加入塔防、模擬經(jīng)營、卡牌等玩法,是可以有效提升產(chǎn)品的用戶抓取率。

綜合來看,過去SLG高門檻、強策略、重肝氪的固有屬性,在小游戲端口被極大程度的弱化,但在此之外,SLG小游戲仍保留了過去SLG游戲付費能力強、消費頻次高、粘性強等特征。這是SLG小游戲近期熱度不斷的重要因素。

然而,隨著競爭的不斷加劇,當(dāng)下SLG小游戲賽道仍面臨著多重挑戰(zhàn):一來,產(chǎn)品固化,頭部產(chǎn)品持續(xù)占據(jù)榜單前列,后來者難以突破;二來,內(nèi)容創(chuàng)新乏力,導(dǎo)致產(chǎn)品同質(zhì)化嚴(yán)重;三來,頭部產(chǎn)品持續(xù)高額度、大手筆買量,導(dǎo)致用戶獲取成本不斷攀升。

結(jié)合上述內(nèi)容,DataEye研究院認為,將SLG核心機制與多元玩法進行高度融合,塑造出既有休閑娛樂,又有內(nèi)容深度的產(chǎn)品形態(tài),或許是未來各個廠商入局SLG小游戲賽道的關(guān)鍵所在。

但新機會背后也存有兩難困境:主要是創(chuàng)新融合新品難跑出,中小廠不愿冒險更愿意抄like。而大廠則更愿意走保險、驗證過的(卡牌、模擬經(jīng)營、塔防)去融。故而,雖然融合SLG存在機會,但卻是少有人愿意冒險的機會。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司