- +1

2025:內存行業關鍵一役

本文由半導體產業縱橫(ID:ICVIEWS)編譯自yolegroup

AI、HBM和3D架構正在重塑格局。

在經歷了2024年的歷史性反彈后,存儲產業正帶著新的動力邁入2025年。Yole Group的最新分析報告《2025年存儲產業現狀》著重闡述了人工智能、HBM和3D集成如何為形成一個更加碎片化、競爭性更強且創新驅動的市場鋪平道路。

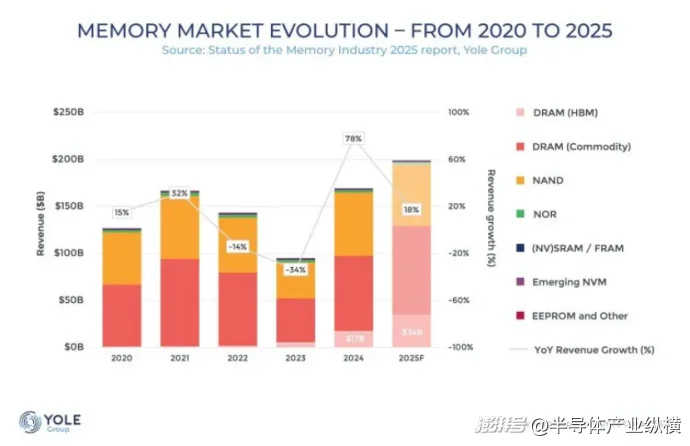

存儲產業已從最嚴重的低迷中復蘇,在2024年實現了創紀錄的營業收入,并對2025年持樂觀展望。隨著人工智能重塑硬件架構和存儲需求模式,動態隨機存取存儲器(DRAM)和NAND供應商正在重新調整優先事項,以應對徹底改變的環境。

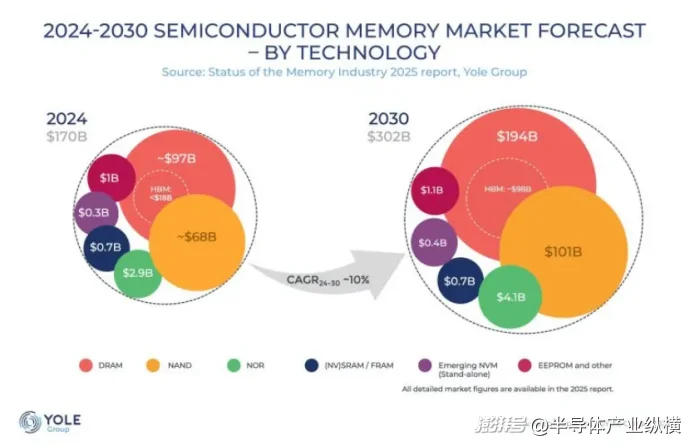

根據Yole Group的《2025年存儲行業現狀報告》,全球存儲收入在2024年達到1,700億美元(同比增長78%),并有望在2025年再增長18%,達到2,000億美元。DRAM在規模和增長潛力方面繼續領先,而高帶寬存儲器(HBM)正成為這一轉型的焦點。

在這最新的洞察中,Yole集團的首席分析師和高級分析師:西蒙·貝爾托拉齊和約瑟芬·劉考察了內存生態系統。HBM技術的現狀如何?NAND內存領域的現狀如何?中國的內存廠商將如何影響市場?

HBM: 存儲器策略的新核心

HBM的收入預計將從2024年的約170億美元翻一番,達到2025年的約340億美元,因為其在AI基礎設施中扮演的角色變得越來越關鍵。主要供應商SK海力士、三星和美光正在全面滿載的市場中積極擴大生產。

SK海力士于2024年末開始大規模生產12Hi HBM3E,并將于2025年初開始提供12Hi HBM4樣品。三星正在與NVIDIA合作驗證HBM3E,并計劃在2025年末開始大規模生產HBM4,而美光通過組建專門的云內存業務部門,為其HBM3E的進一步發展提供了有力支持。

HBM在DRAM領域的市場份額預計將從2024年的18%飆升至2030年的50%以上,復合年增長率(CAGR)達到33%。這一快速轉變受到人工智能工作負載的推動,這些工作負載需要更高的帶寬和能效,尤其是針對大型語言模型(LLM)的訓練和推理部署。

約瑟芬·劉表示,內存領域HBM已從一種利基產品發展成為DRAM策略的焦點。它對定價、收入和投資重點的巨大影響力,反映了半導體行業的更廣泛轉變:以計算為中心的創新如今嚴重依賴于內存性能。

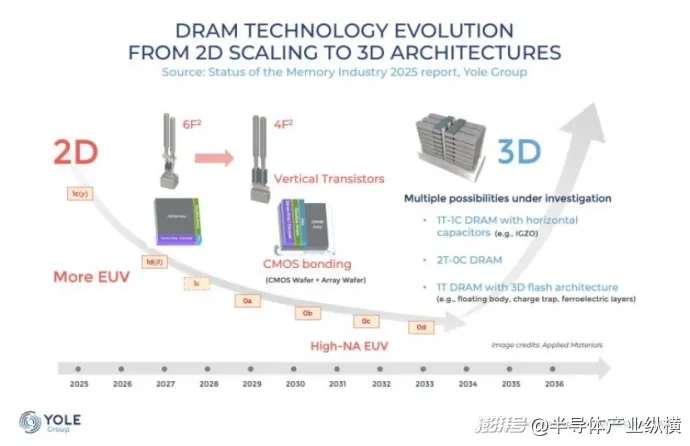

3D DRAM 和 CBA: 超越平面縮放

平面DRAM縮放的物理極限正在加速向新型內存架構的轉移。Yole Group指出了即將出現的兩項關鍵創新:采用由垂直晶體管(VTs)構建的4F2 DRAM單元,以及實施CMOS Bonded Array(CBA)技術。在CBA方法中,內存陣列及周邊電路在單獨的晶圓上被制造,然后通過先進的混合或融合接合技術進行接合。預計4F2單元的縮放和CBA集成將帶來高達30%的位密度提升,同時還能利用更先進的邏輯節點來提升性能和可靠性。這一方法預計將在0a節點(約2029年)之后開始推廣,而晶圓間接合有望成為最有前景的實現平臺。

最終,預計DRAM路線圖將在2033-2034年左右向3D架構靠攏。包括三星、SK海力士、美光科技等在內的所有主要IDM都在積極研究多種架構路徑,如采用橫向取向電容器的1T-1C單元,以及無電容的替代方案,如增益單元(2T0C)和基于浮動體的1T-DRAM設計。同時,領先的半導體設備供應商——應用材料公司、Lam和東京電子——正在開發專門的工藝解決方案,以應對3D DRAM集成的獨特制造挑戰。

盡管EUV光刻技術可能發揮有限作用,但3D DRAM制造將需要新的前端能力,如高縱橫比蝕刻、原子層沉積(ALD)和選擇性材料去除。這些工藝創新將提高資本密集度,并重塑整個供應鏈中的設備需求。

西蒙·貝爾托拉齊表示,我們正在進入一個新的階段,在此階段,DRAM創新不再僅僅關乎光刻技術,而是涉及架構層面的突破。諸如CBA和混合鍵合等技術將使得制造商能夠將規模擴展與幾何結構解耦,并將先進邏輯單元更緊密地集成到存儲器陣列中。

NAND: 復蘇艱難

NAND供應商在2024年的復蘇之路更加艱難,原因是消費者市場疲軟和庫存水平高企。盡管面臨這些挑戰,3D NAND領域的創新仍在不斷推進。鎧俠和西數正在實施晶圓到晶圓的鍵合技術,該架構跨越了200多個層設計。預計三星和SK海力士將在其下一代3D NAND堆疊中采用類似的方法。

Yole集團的分析師預測,這一技術將進一步擴展至500層甚至600層,可能需要采用三晶圓堆疊技術,即一個邏輯晶圓被粘合到兩個存儲器陣列上。先進的封裝和存儲器設計在驅動創新和系統集成方面正發揮越來越關鍵的作用。

地緣政治和貿易壓力加速了對中國國內存儲生態系統的投資。2024年,中國存儲廠商以激進的DDR3和DDR4定價擾亂了商品DRAM市場,促使競爭對手快速向DDR5和HBM過渡。

隨著存儲行業的重置,規則正在被重寫。盡管價格周期仍將波動,但增長和投資將日益集中在高價值的、由人工智能驅動的領域,如HBM。這些轉變勢必重新定義晶圓廠投資、供應鏈策略以及技術差異化。在Yole集團看來,存儲市場正在從以大宗商品為主導的模式向以性能為側重點的模式轉變,其中帶寬、功耗和集成度將定義價值,而不僅僅是容量。在這一新的范式中,贏家將是那些能夠將系統級創新與以存儲為中心相結合的企業。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯系后臺。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司