- +1

2025年中國住房租賃品牌發展報告

我國住房租賃市場進入高質量發展階段,報告從品牌發展現狀、投資態勢、運營情況、產品變化、人力資源概況等多個維度分析住房租賃品牌發展全貌,并研判其在新形勢下的發展趨勢。

一、品牌篇

當下,住房租賃品牌已經從政策驅動的粗放擴張階段轉向資本理性與需求升級雙輪驅動的高質量發展階段。

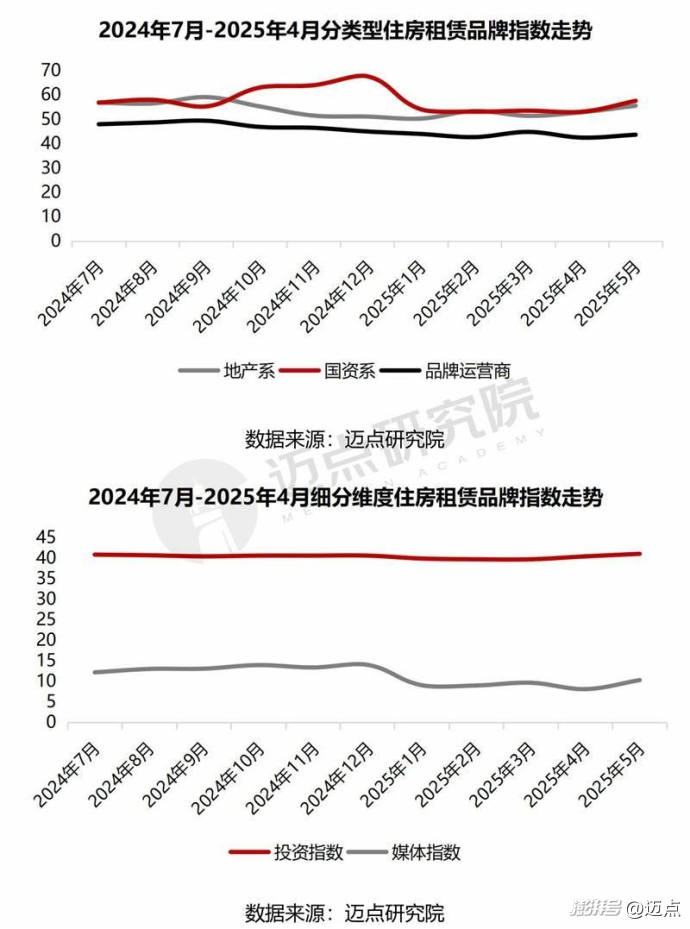

品牌指數分析:“投資回報”關注度遠超“媒體發聲”。2024年7月至今,從細分類型來看,品牌指數較為穩定,且國資系品牌在媒體的發聲力度加大、擴張速度加快,品牌指數占據相對優勢。從細分維度來看,品牌投資指數遠高于媒體指數,且媒體指數呈現下滑趨勢。

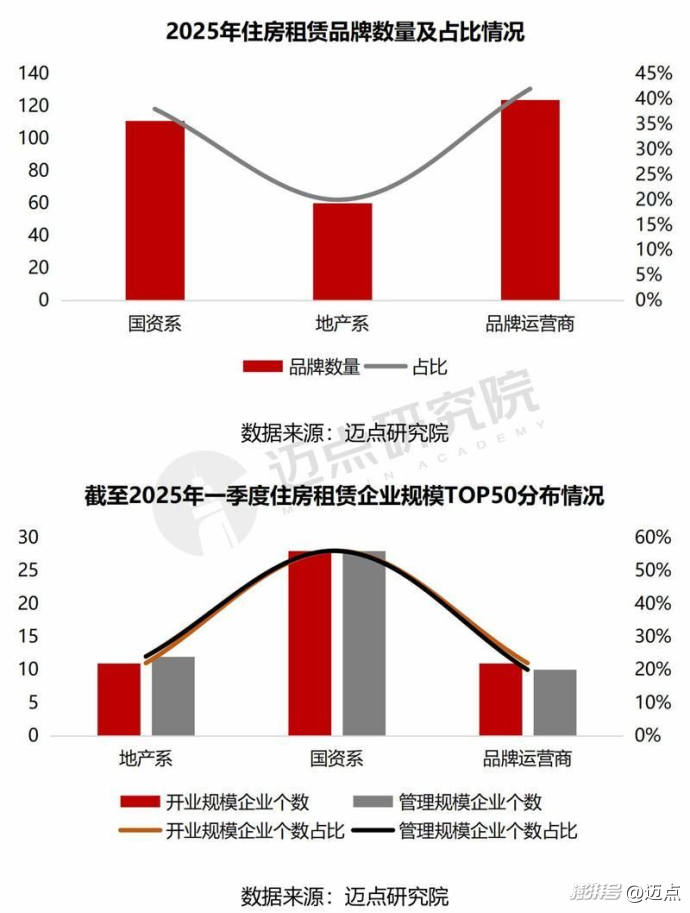

品牌數量情況:國資系品牌加速住房租賃布局,市場占有率持續提升。從邁點研究院2025年監測品牌數量來看,品牌運營商占比仍最高(42%),但國資系品牌擴張迅速,占比由2019年的14%升至2025年的38%。從開業規模TOP50和管理規模TOP50企業分布來看,國資系品牌占據主力,上榜數量過半。

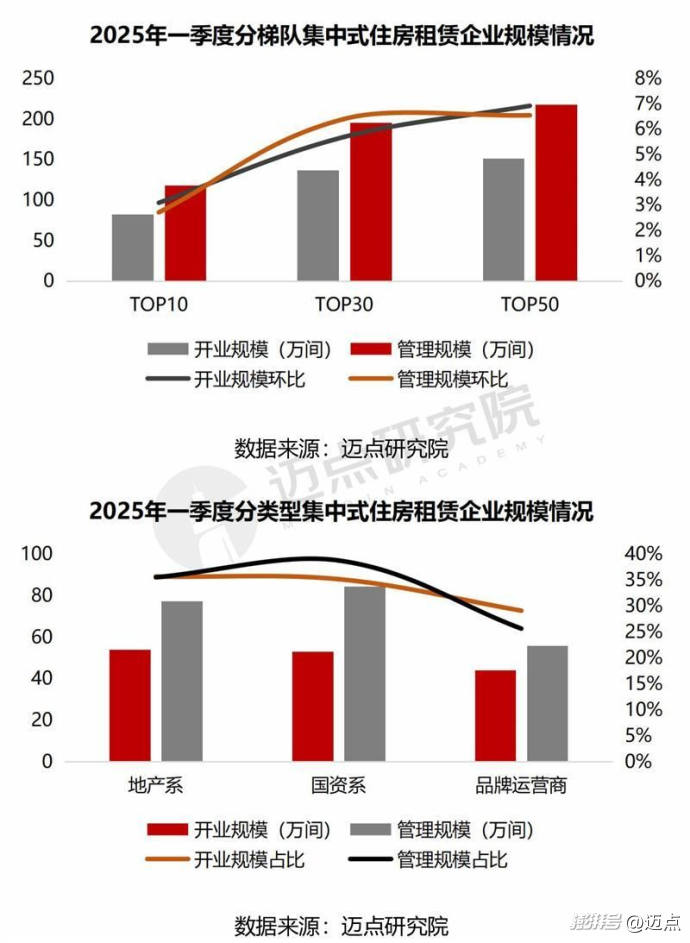

品牌規模:頭部集中效應明顯,國資系市場份額持續擴大。分梯隊來看,TOP10企業開業規模和管理規模占比分別達到54.6%、54.2%,TOP30企業開業規模和管理規模占比分別達到90.5%、89.8%。分類型來看,國資系開業規模和管理規模占比分別為35.2%、38.8%,地產系開業規模和管理規模占比分別為35.7%、35.5%。

二、投資篇

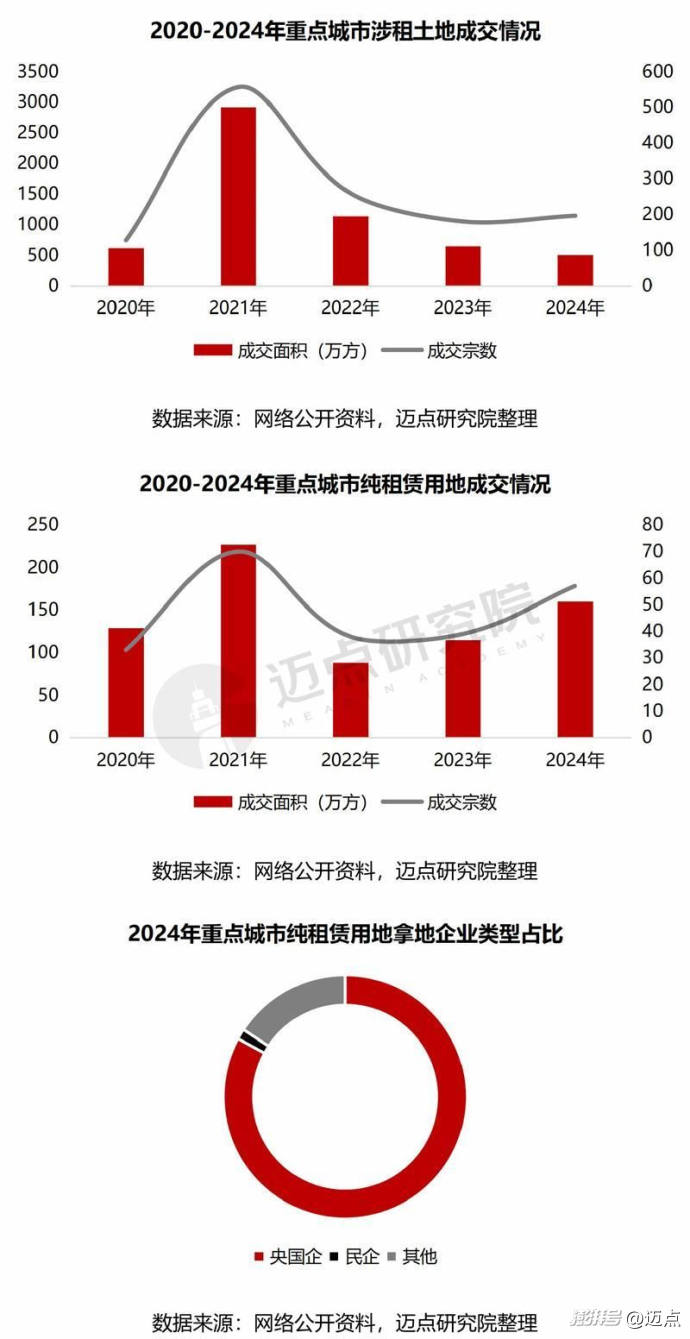

土地供應:涉租用地逐年下降,純租賃用地有所回升,其中央國企為拿地主力軍。涉租土地方面,2021年迎來供應高峰,此后供應量逐年下降,2024年成交196宗,合計用地面積507萬方,較2021年下降83%。純租賃土地方面,2021年同樣為高峰期,2022年達到低點,此后成交量緩慢回升,2024年成交57宗,合計面積約160萬方,其中83%為國央企拿地。

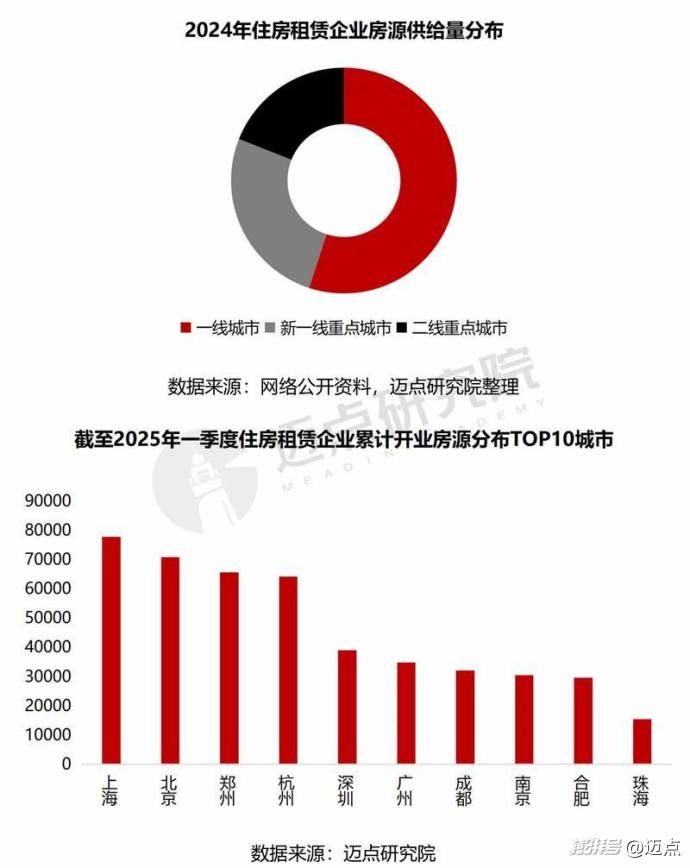

房源供給:一線城市占據主力;新一線城市中,鄭州和杭州表現突出。住房租賃企業房源供給量主要分布在一線城市,占比55%;新一線城市和二線城市占比分別為26%、19%。從城市來看,排在前五位的分別是上海、北京、鄭州、杭州和深圳;其中上海、北京供應量分別達77895套、70875套,鄭州和杭州供應量分別為65760套、64240套。

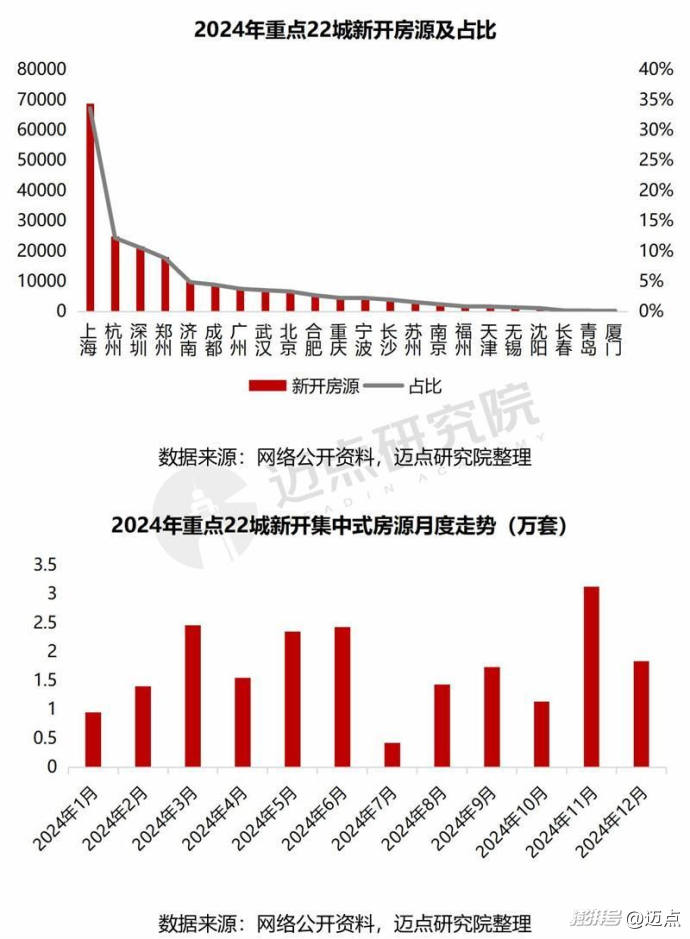

新開情況:2024年新增開業房源超20萬套,其中上海領銜。據公開數據顯示,2024年全年重點22城新開集中式公寓項目431個,合計房源數超20萬套,其中新開保租房項目256個,房源數16.3萬套,占比約79.5%。從月度走勢來看,3-6月及11月為開業高峰期;3月春節后復工銜接5-6月的畢業季,租賃市場需求旺盛。新項目集中入市搶占市場份額;而基于企業年度布局目標等因素考慮,11月入市規模全年領先。

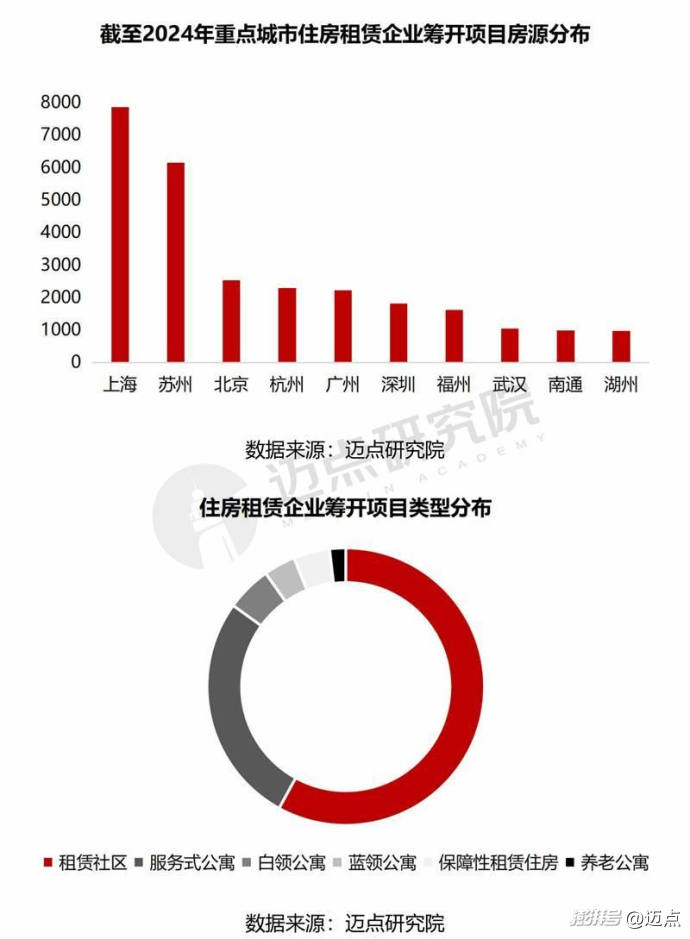

籌開情況:上海預期最好,租賃社區受青睞。從籌開項目城市分布來看,上海預期最好,房源達7862間(套),其次是蘇州,為6148間(套);北京、杭州、廣州籌開項目房源處于2000-2600間(套)之間。從籌開項目類型來看,租賃社區占比過半(58%),其次是服務式公寓(27%),白領公寓、藍領公寓、保障性租賃住房、養老公寓占比較少。

大宗交易:2024年成交明顯回落,投資主體多元化。繼2023年交易高峰后,住房租賃大宗交易回調,2024年交易約15筆,主要受保租房大規模入市及居民收入降低等因素影響,租金和出租率下降,公寓類資產的收益率也下降。投資類型上,整體表現多元化,其中以建信住房租賃基金為代表的私募基金占38%;此外,以鐵獅門、凱德置地為代表的資管企業占比24%。從成交的城市來看,上海以絕對優勢領跑市場,成交宗數占比高達69%,其次是北京,占比19%,其余地區合計占比12%。

三、運營篇

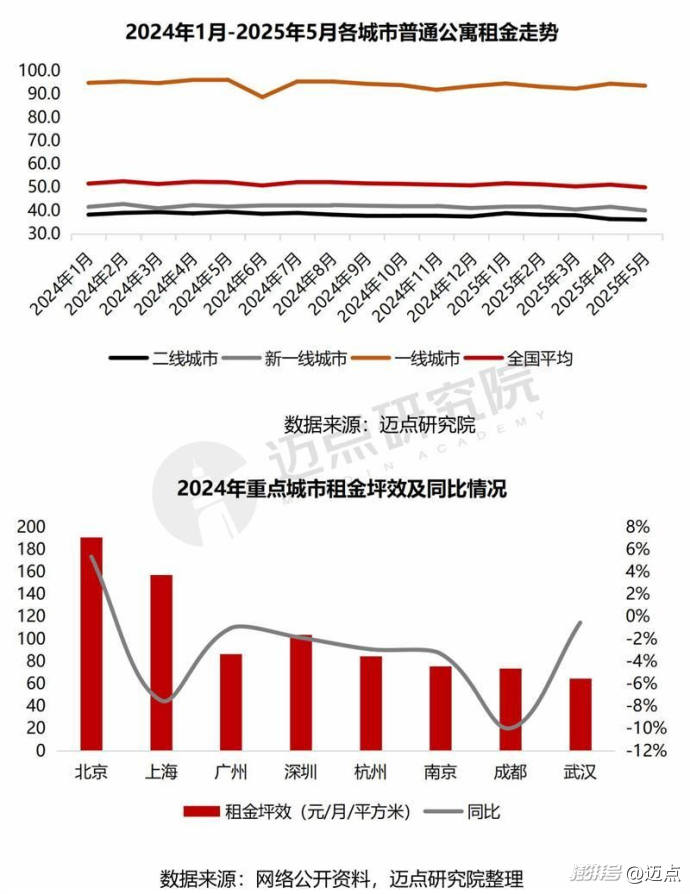

租金情況:整體走勢下滑,保租房對租金坪效壓制效應顯著。整體走勢上,全國各城市普通公寓租金呈下滑態勢,其中一線城市韌性稍強,2025年5月租金同比下滑2.7%,新一線、二線城市降幅分別為3.99%、8.54%。從城市來看,保租房集中入市帶動多城租金坪效下滑,成都、上海降幅分別達10%、7%,僅北京上漲5.4%,城市間分化加劇。

出租率情況:維持穩定,全國平均出租率約91%。全國8個重點城市出租率整體呈現出穩定的特點,約91%的水平,但杭州2024年底出租率下滑明顯(-8.1%),出租率降至82.53%。從絕對值來看,武漢、廣州、深圳、成都、南京出租率位于92%以上,北京、上海、杭州出租率在90%以下。從同比來看,廣州、深圳、成都、北京出租率小幅上漲,其余城市下降。

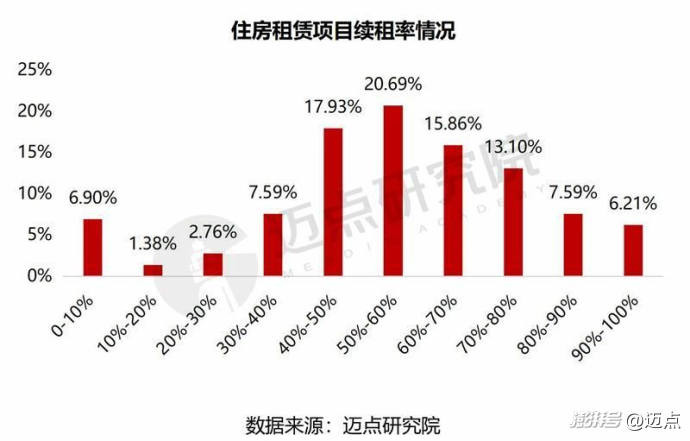

續租率:四成以上項目續租率60%以上,國資系企業競爭優勢顯著。項目續租率在50%-60%和40%-50%的占比較高,分別為20.69%、17.93%;合計約四成以上續租率在60%以上。其中,國企背書下項目續租率表現優異,例如寓見安居·萃云閣、港城中環匯·領寓、寧巢錢塘公寓等項目續租率高達90%-100%。

REITs表現:總體運營穩健,擴募與新發加速。從6單發布的2025年一季度財報數據來看,營收規模、盈利表現、出租率呈現出顯著分化,但總體運營穩健。具體而言,國泰君安城投寬庭REIT以4466.74萬元收入領先,其余產品營收在2000-3000萬元之間。華夏北京保障房REIT憑借860.94萬元凈利潤和46.5%的高凈利率排名第一。中金廈門安居REIT以99.26%的出租率接近滿租狀態。城投寬庭REIT以3.2%的年化現金流分派率居首。

四、產品篇

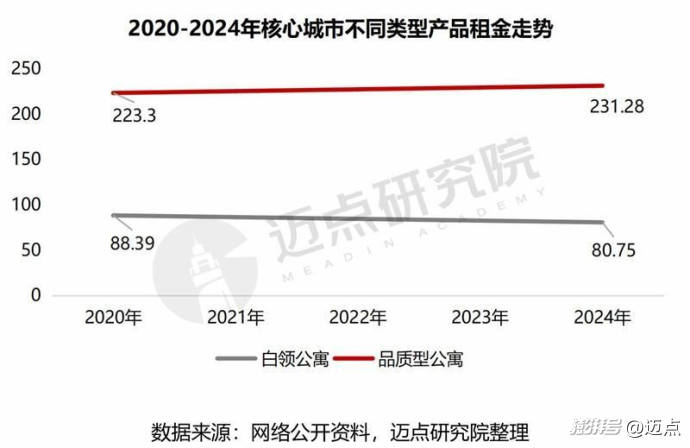

當前,我國住房租賃需求來源以高校畢業生及職場白領為主,租客群體和年齡逐漸多元化,20-29歲和30-39歲的租客占比分別達到42%、38%。租戶需求方面,50平方米以上戶型占比25.4%,占比較2020年上漲11.2個百分點,產品品質需求逐步釋放,租金并非唯一敏感點,數據顯示,品質型公寓租金近幾年逐步走高,而白領公寓租金呈下滑趨勢。

產品整體特征變化:內卷態勢下,差異化、精細化成關鍵競爭力。比如微領地上海北虹橋國際社區以“像素游戲風”為主題進行產品設計,項目室內和景觀空間與社區營造結合,打造概念為“回到社區就像一鍵切換工作到生活的開關”。產品細分模塊設計趨勢:房間功能多樣,公區配套多元,科技賦能運營。比如北京華潤有巢君工無憂社區項目除了布置溫馨的室內環境外,在公區部分也增加了很多個性化的設施,如設置400平方米的下沉公共客廳,并配置接待區、休閑區、閱讀區、自習區、娛樂區、影音室與健身房,滿足客戶生活休閑需要。

五、人力篇

住房租賃行業人力資源呈現以下幾點特征:

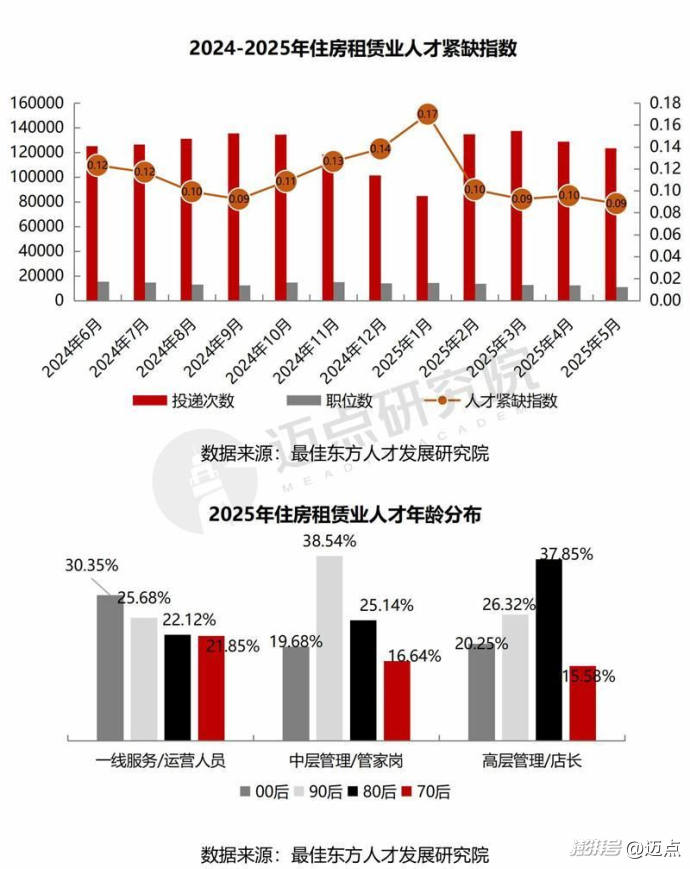

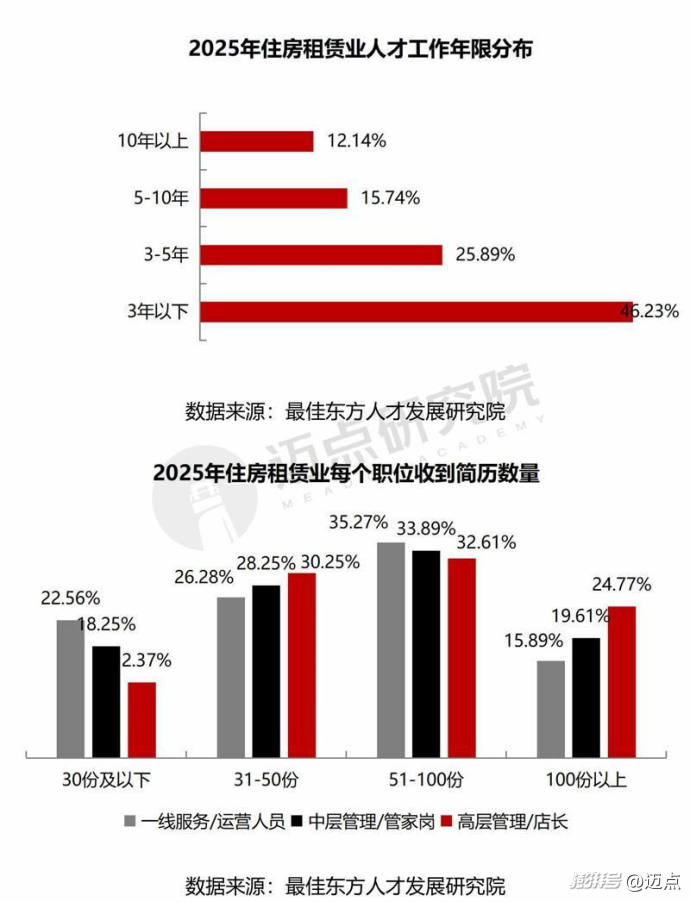

(1)人力資源供需總況:春節后返工潮與畢業季高峰帶來人才儲備需求,一線運營崗占比最高。(2)人力資源畫像概況:運營人員呈現年輕化、流動率高特點,員工平均從業年限為1-2年。(3)人才招聘效能:高層崗位簡歷投遞數量高于基層崗位,基層崗位招聘周期短于高層管理崗位。

六、趨勢篇

供需量價:供需結構調整,市場競爭加劇,租金承壓。在“十四五”保障性租賃住房籌集工作臨近收官之際,大批保障性租賃住房集中入市,其以較低的租金和較好的居住條件吸引了大量租戶,部分城市面臨租金和出租率下滑的局面。

投資意愿:資方更趨多元,首選上海和北京等一線城市,業態傾向服務式公寓。投資主體以基金公司、資管公司、險資企業、租賃企業等為主體;物業主要集中在上海和北京;投資人傾向于選擇服務式公寓,服務式公寓產品溢價能力更強,可快速提升資產價值,捕獲高端市場紅利。

融資體系:多元化融資產品展現出強勁活力與發展潛力。除公募REITs之外,住房租賃市場的多元化融資產品正展現出強勁的創新活力與發展潛力。其中,ABS、Pre-REITs、類REITs等創新型融資工具,已成為企業優化資金配置、加速資產周轉的重要手段。

產品變化:硬件“多元化”+社區“軟實力”持續提升,技術驅動降本增效。硬件方面,自由組合功能分區,個性化定制產品等;軟實力方面,智能化數字化社區運營,個性化定制增值服務等;技術方面,企業將引入更多先進的信息技術和算法,進一步優化業務流程、提升服務質量、降低運營成本。

運營策略:社群運營成關鍵抓手。其一,社群運營可提高租戶粘性,如開展閱讀會、繪畫交流、瑜伽課程等;其二,可提高租金溢價,軟性配套服務也是盈利增長點的主要途徑;其三,有利于公寓品牌IP的打造,與其他公寓品牌形成差異化的競爭,從而達到品牌傳播、品牌價值構建的目的。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司