- +1

公考江湖變天:粉筆“加冕”,中公求變

今年是公考行業重要的觀察窗口。根據公考三巨頭粉筆、中公、華圖發布的半年度業績,維持多年的行業格局被打破,行業位次發生了明顯變化:粉筆收入超越中公,首次成為公考行業第一;中公則在聚焦效益的戰略下收入規模退至第三。

收入規模的變化反映的是公考巨頭們面臨的不同周期。

粉筆延續高速成長的同時仍然追求品質和效率,重視口碑,所以在營收同比小幅下降的同時凈利潤創下半年度歷史新高。

中公在盲目擴張疊加疫情逆周期后,資金捉襟見肘、協議班退費難,戰略性地把精力從規模聚焦到效益上來,于是上半年收入下滑的同時扣非凈利潤實現了增長;經營活動現金流從去年同期的流出轉為流入狀態。

華圖(華圖宏陽教育文化發展股份有限公司)在子公司華圖宏陽投資借殼上市后,去年下半年通過品牌授權、資產運作等方式成功將教育業務轉移到上市公司華圖山鼎旗下。上半年,華圖山鼎非學歷培訓業務收入占比達98.8%,已經成為上市公司絕對主業。華圖由此進入了新的發展階段。

01

三巨頭座次重排

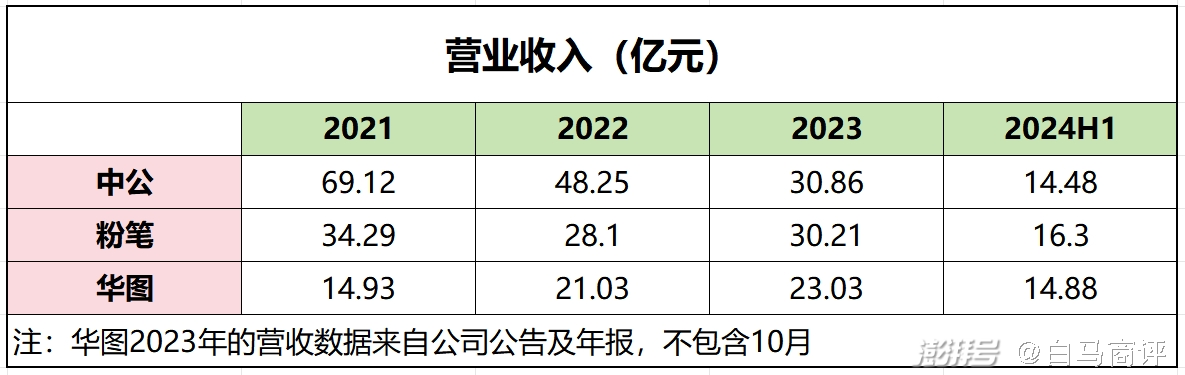

近年來,公考行業“老大”中公遇到了一點“麻煩”。自2021年起,收入連續下滑,2023年僅為2020年的三成不到;利潤方面,2021-2023年更是連虧三年。今年上半年,中公教育實現收入14.48億元,同比下降16.23%;歸母凈利潤1.16億元,同比增長41.38%。

中公“掉隊”的同時,其他行業玩家并沒有停止增長。

互聯網基因的粉筆勢頭最猛。同樣受到疫情等因素的影響,雖然營收2021年創下34.29億元新高后,2022、2023年維持在30億左右,但利潤卻在節節攀升。刨去股份支付等因素后,粉筆經調整凈利潤2022年“轉正”達到1.9億,2023年進一步增長至4.45億元,今年上半年粉筆錄得經調整凈利潤3.49億元,同比增長21.18%。

單看凈利潤,粉筆在2023年再度實現年度盈利后,今年上半年凈利潤達到2.78億元,同比增長達到240.88%。

華圖近年來也在快速成長中。根據公告,該公司2021-2023年的收入分別為14.93億元、21.03億元、23.03億元,由于華圖教育業務剛剛注入上市公司,缺少數據,其2023年的收入不包含當年10月。即便如此,增長趨勢也是一目了然。

今年上半年華圖教育業務收入到達14.88億元,凈利潤1.27億元。

公考三巨頭無論以收入還是以凈利潤排名,今年上半年均為粉筆第一、華圖第二、中公第三。

02

惡性競爭或將停止

近年來,大學生就業競爭激烈、國考報名和招錄規模不斷擴大、公考需求日益旺盛,但行業并不輕松。

一方面是疫情的干擾,線下培訓一度受到巨大影響;另一方面,部分培訓機構不斷通過違背商業邏輯的方式爭搶市場,盲目擴張“協議班”。

所謂“協議班”,主要特點是培訓機構與學員之間簽訂協議,承諾在一定條件下幫助學員通過相關考試。這種培訓模式通常涉及較高的費用,如果學員未能通過考試,可以退還部分或全部費用。

中公教育曾在“協議班”上嘗到過甜頭。早在2010年,中公教育就推出了“協議保過班”,奠定了其職業教育培訓龍頭的地位。然而,盲目擴張“協議班”也讓中公教育背上了沉重的退費負擔,公司屢屢被爆出不退費、退費不及時的事件。

去年,中公開始調整經營策略。2023年年度報告中,中公教育首次提到“降低協議班占比,提升現金實收班”的產品規劃。

在2024年半年度報告中,中公教育表示,公司正在推進經營整固計劃,積極調整產品結構,強化精細管理,重塑組織架構,優化渠道網點,從規模向效益轉變,將全部資源聚焦于公司整體盈利能力的提升,推動公司回歸良性發展軌道。

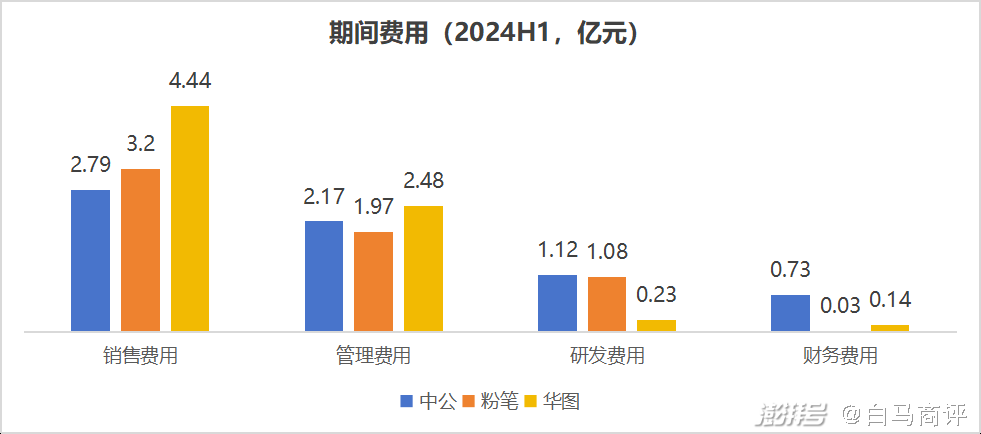

2021-2024年上半年,中公教育的銷售費用、管理費用均在持續下降,顯示出公司正在犧牲市場份額,優先保住利潤。

剛剛成為行業“老大”的粉筆,也沒有選擇盲目擴大規模。

7月26日,粉筆發布中期業績預告后,公司CEO張小龍發文稱,同業業務大幅收縮讓出了很多小的地市和區縣市場,有同事提出要占領這些市場,被其制止了。制止的理由是這些市場消費水平低,開課滿班率低,而粉筆的優質教學服務資源是有限的,不能把有限優質資源用在效益低的地方,這會降低品質和效率。

張小龍表示,堅持不以收入規模和市場占有率作為經營首要目標,還是長期堅持品質、效率優先,堅持不做品質差效率低的事,不參與劣質同質化競爭。“我們還是會堅持把教研、產品技術、服務放在核心位置。我們堅信教育培訓類產品,最終把品質做出來才能贏得市場認可”。

此外,張小龍曾對外表示,粉筆最大的特點是“靠譜”,通過口碑持續贏得用戶的信任。因此,粉筆的銷售費用投入在行業中一直不算突出,營運能力也保持在較高的水平上。

今年上半年,粉筆人均創收21.56萬元、師均收入51.84萬元,兩項數據均為中公的1.4倍左右。

兩大巨頭不約而同地把目光聚焦在效益上,在可見的未來,惡性競爭有望停止,行業競爭的烈度可能會顯著下降。

03

行業格局如何演變?

當下,公考三巨頭正在面臨不同的問題。

雖然粉筆上半年的收入和利潤均站上了行業第一的位置,但當前市值僅為60億港元左右,中公、華圖則均在110億元左右。資本市場期待粉筆能成長更快。

華圖在教育業務“注入”上市公司體系后,必然會面臨相似的問題,投資者的預期會更高,但是從收入的數據看,2023年后華圖增速就已經有所下滑。上半年華圖的銷售費用明顯高于中公和粉筆,華圖能否保住第二的位置還需要時間觀察。

中公的問題最為棘手。好的一面是,收入下滑、利潤虧損的趨勢終于止住了,經營現金流量凈額也轉正了;壞的一面是,中公的資產質量不容樂觀。

截至今年6月底,中公、粉筆、華圖賬上現金(包括銀行定期存款)分別為3.72億、9.02億、2.95億元;算上金融資產在內,三巨頭隨時可變現的資金分別為3.74億、12.1億、8.41億元。

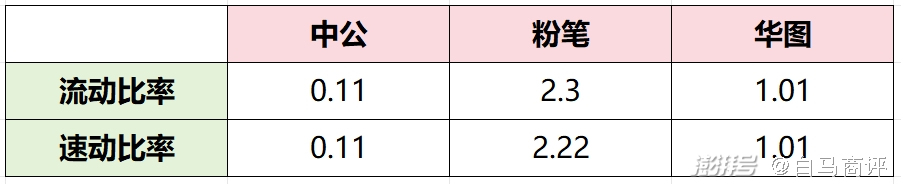

此外,中公、粉筆、華圖最新的資產負債率分別為89.98%、37.17%、80.55%;流動資產占總資產的比例分別為7.39%、77.76%、66.11%。

表面上看,上半年三家公司的收入差距不大,實際上資產質量的差別非常明顯。

第一,粉筆的賬上現金非常充裕,比中公和華圖兩家加起來還要多;第二,粉筆的債務負擔大幅低于中公、華圖;第三,中公流動資產的比例僅為7.39%,資產質量明顯弱于另外兩家公司。

值得關注的是,當前中公的速動資產、流動資產均無法覆蓋流動負債,償債能力太弱了,由此看來,中公教育離走出泥潭、回到“安全區”還有一段路程要走。

結語

一場期中大考,有人歡喜有人愁。

期中考試的揭榜并不代表長期競爭的終結。“新王”粉筆面臨的是“成長的煩惱”,外界總是希望TA快一點、再快一點;新晉第二的華圖教育業務終于成了財報的主角,需要時刻面對投資者的審視;從第一滑落到第三的中公仍在艱難調整轉型中……

無論如何,公考行業格局已變,但從市值的表現來看投資者可能還沒有充分意識到這一點。價值回歸是資本市場永恒的規律,現在或許正是“聰明資金”的布局良機。

文章內容和觀點僅供參考,不構成投資建議。投資有風險,決策需謹慎。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司