- +1

2023年中國生豬市場數據分析簡報

內容節選自《農小蜂:2023年中國生豬市場數據分析報告》,報告全文約21000+字,含37圖表。

中國是全球最大的生豬生產國,中國豬肉產量接近全球豬肉產量的一半,2022年,全球豬肉產量約為1.25億噸,中國豬肉產量為5541萬噸,中國豬肉產量在全球豬肉產量中所占的比重約為44.47%。近年來,隨著生活水平的提高,吃的安全、吃得健康逐漸成為主流,消費者對肉類產品的要求逐漸向高蛋白、低脂肪的方向轉變,禽肉、水產品在中國肉類消費結構中的比重逐漸增加,但豬肉依然是中國居民第一大肉類消費產品。據相關學者考證研究,明代初年豬肉就成為了中國人的首選肉食,2022年,全國人均肉類消費量為34.6公斤,其中,人均豬肉消費量為26.9公斤。

中國生豬養殖歷史悠久,養豬在中國傳統農業經濟中具有重要的地位,是大部分地區農業經營的重要手段之一。經過多年的持續發展,中國生豬養殖業逐漸演變成對資金、技術、管理等均具有嚴格要求的關系國計民生的重要支柱性產業。最近幾年,國內生豬市場價格大幅波動,在人工成本、飼料原料價格上漲的背景下,生豬產消環節嚴重分離,不僅放大了市場風險和交易成本,也造成市場價格的大幅波動以及生產者及消費者福利的下降,由此在生產端和消費端同時產生了對生豬養殖業高質量發展的現實需求。

1.供給現狀分析

1.1.產出

1.1.1.豬肉產量

在2020年高豬價帶來的高利潤的激勵下,2021年,中國生豬養殖業高速擴張,養殖規模大幅增長,豬肉產量明顯提升,豬肉價格大幅下降,部分生豬養殖企業虧損甚至倒閉;2022年,國內生豬產能繼續釋放,豬肉產量維持增長趨勢,但在上一年行業大幅度虧損的背景下,2022年全國豬肉產量增幅明顯放緩。國家統計局統計數據顯示,2022年,全國豬肉產量為5541萬噸,同比增長4.63%,距離恢復近年來的峰值產量(2014年,5820.8萬噸)還有279.8萬噸的差距。

圖表1:2022年中國豬肉產量及其變化趨勢

(數據來源:國家統計局 制圖:農小蜂)

1.1.2.生豬出欄量

豬肉產量增長的直接原因是生豬出欄量的增長,2022年,中國全年生豬出欄7億頭(69995萬頭),同比增長4.27%。生豬出欄量同比增長率略低于豬肉產量同比增長率,說明得益于近年來國內種豬產業的快速發展,每頭生豬的豬肉產出量(生豬胴體重)均有所增長。目前,國內豬種以國外引進品種長白豬、大約克夏豬、杜洛克豬,國內地方品種寧鄉豬、內江豬、榮昌豬、太湖豬、香豬、東北民豬等養殖最為廣泛,歷經幾十年的發展,中國生豬種業良種供給能力不斷增強。

圖表2:2022年中國生豬出欄量及其變化趨勢

(數據來源:國家統計局 制圖:農小蜂)

1.2.產能

1.2.1.生豬存欄量

從存欄量來看,2022年,中國生豬存欄量繼續回升至4.53億頭(45256萬頭),同比增長0.74%;生豬存欄量的持續增長保障2023年一季度生豬市場的充足供應。2022年是2019年以來,全國生豬存欄量持續回升的的第3個年頭,生豬存欄量同比增長率明顯縮小,回升勢頭明顯放緩。

圖表3:2022年中國生豬存欄量及其變化趨勢

(數據來源:國家統計局 制圖:農小蜂)

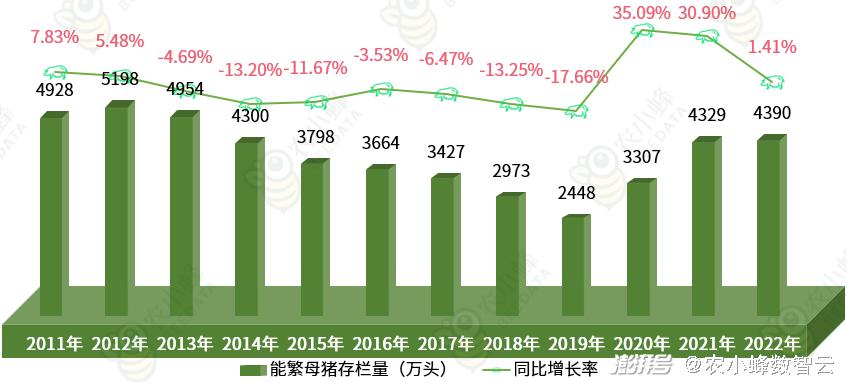

1.2.2.能繁母豬存欄量

能繁母豬存欄量是保障生豬產能的核心部件,全年的生豬出欄量取決于1年前的能繁母豬存欄量。2022年年底,中國能繁母豬存欄量接近4390萬頭,同比增長1.41%。按農業農村部2021年9月發布的《生豬產能調控實施方案(暫行)》,2022年全國能繁母豬存欄量略高于產能調控綠色合理區域(3895萬頭~4305萬頭)上限。

圖表4:2022年中國能繁母豬存欄量及其變化趨勢

(數據來源:國家統計局 制圖:農小蜂)

2.需求規模分析

據國家統計局數據顯示,2022年,中國居民家庭人均豬肉消費量為26.9公斤,同比增長6.75%。按14億人口進行計算,全國居民家庭消費豬肉3766萬噸,折合生豬4.76億頭,在2022年全國生豬出欄量中所占的比重約為68%。就全國居民家庭豬肉消費量來看,目前全國豬肉供應供大于求現象較為明顯。

圖表5:中國居民家庭人均豬肉消費量變化趨勢

(數據來源:國家統計局 制圖:農小蜂)

2.1.消費結構

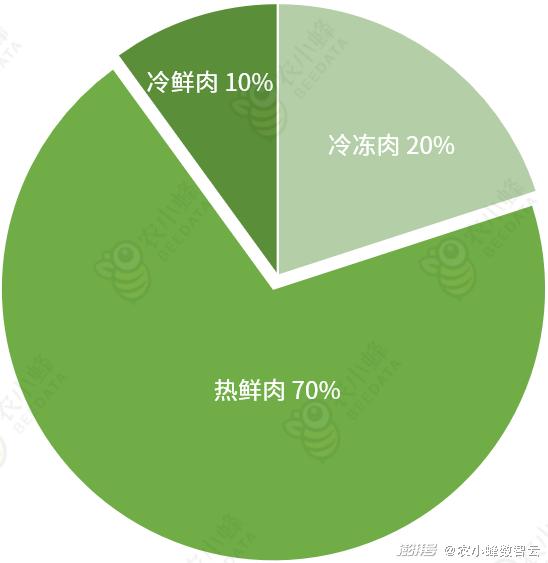

2.1.1.生鮮肉消費

豬肉的食用場景十分多樣,不僅在餐桌上頻繁出現,還被加工制成各種佐餐小食和零食作為日常消費或者年節禮物。中國豬肉消費類型以熱鮮肉、冷鮮肉和冷凍肉為主,其中,受傳統消費習慣的影響,熱鮮肉產品在全國豬肉消費中所占的比例較高。

從市場份額來看,熱鮮肉中國市場所占的比重約為70%,消費場所集中在農貿市場,保質期相對較短(1~2天);冷鮮肉保存時間在一周左右,價格相對較高,消費場所分布在農貿市場、加盟店、商超等,在中國豬肉市場中所占的比重約為10%;由于冷凍會破壞豬肉原有的口感和風味,冷凍肉在中國豬肉市場中所占的比重約為20%,但冷凍肉保質期較長(6~12個月),價格相對較低。

圖表6:中國生鮮豬肉消費結構

(數據來源:網絡搜集整理 制圖:農小蜂)

2.2.2.加工消費

肉類加工是指用畜禽肉為主要原料,經調味制作的熟肉制成品或半成品,稱為肉制品,如香腸、火腿、培根、醬鹵肉、燒烤肉、肉干、肉脯、肉丸、調理肉串、肉餅、腌臘肉、水晶肉等。按制作工藝的不同一般可以將肉制品分為腌臘肉制品、醬鹵肉制品、熏燒烤肉制品、熏煮香腸火腿制品和發酵肉制品五類。從肉制品類食品消費結構來看,中國市場上豬肉制品所占的比重在60%以上,所占的份額最大。

2021年,中國肉制品加工量為1580萬噸,同比下降7.76%;與2015年的1531萬噸相比,增長了49萬噸,增幅約為3.2%。從同比增長率來看,2015年至2019年,中國肉制品加工量保持較為穩定的增長趨勢,同比增長率在4%附近波動;2019年至2021年,中國肉制品加工量連年下降,且同比降幅呈擴張趨勢。

圖表7:中國肉制品加工量變化趨勢

(數據來源:網絡搜集整理 制圖:農小蜂)

3.供需平衡分析

從供給端來看,2022年,中國生豬出欄量和豬肉產量均呈增長趨勢,產能持續釋放,市場供應得到充分保障。

從需求端來看,隨著新冠疫情的影響逐漸消退,市場經濟緩慢復蘇,2022年豬肉消費與2021年相比較為平穩。一方面,隨著追求健康的消費理念和人口老齡化的進一步加深,部分豬肉消費將更多的向禽肉、魚肉等產品轉移;另一方面,由于疫情的影響,居民家庭收入有所下降,人們對豬肉的價格波動更加敏感,消費意愿降低;中長期豬肉消費市場呈緩慢下降態勢。

整體而言,國內豬肉消費以自給供應為主,現階段豬肉供給量仍大于需求量,產能釋放周期仍將持續。

4.市場行情分析

4.1.市場規模

作為全球最大的生豬生產和消費國。中國生豬養殖產業市場規模龐大。分別按“全國豬肉產量*豬肉平均批發價”計算得出的全國豬肉批發市場規模與“人均豬肉消費量*年末總人口*全國豬肉零售價(中間價)”計算得出的全國居民家庭豬肉消費規模作為標準進行分析。

2015年至2022年,全國豬肉批發市場規模和全國居民家庭豬肉消費規模均呈增長趨勢,其中,全國豬肉批發市場規模始終維持在1萬億元以上,整體呈向上波動態勢,從1.17萬億元(11742.45億元)波動增長至1.42萬億元(14218.21億元),增長了2475.75億元,增幅約為21.08%;

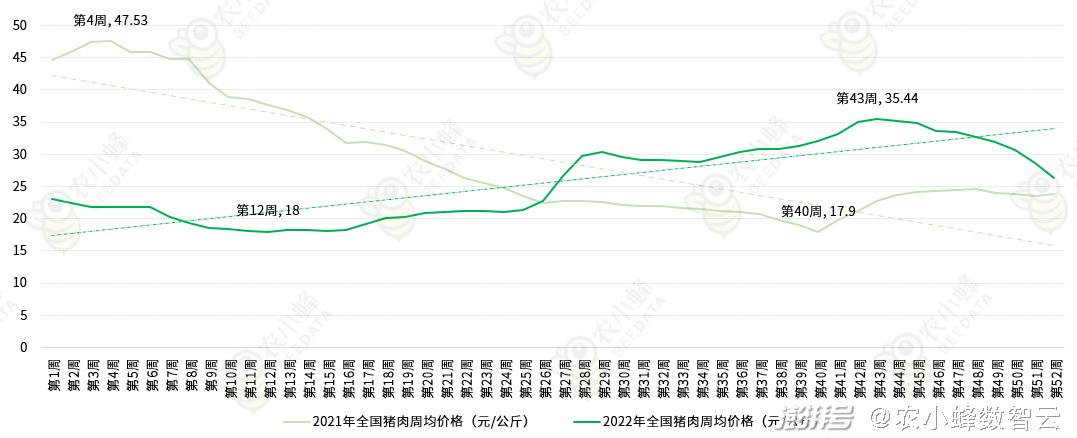

4.2.價格趨勢

據農業農村部監測數據顯示,2022年,全國豬肉周均價格整體呈波動上升的態勢,從年初第1周的23.11元/公斤波動上升至年末第52周的26.3元/公斤,上升了3.19元/公斤,漲幅約為13.8%。其中,全年豬肉周均價格最低點出現在第12周,為18元/公斤;價格最高點出現在第43周,為35.44元/公斤;即2022年全國豬肉周均價格波動范圍的極差為17.44元/公斤。

由于消費需求在春節期間得到大量的釋放,2022年一季度豬肉價格呈下降趨勢;二、三季度,全國豬肉周均價格開始緩慢上漲,其中,三季度豬肉周均價格維持較低水平平穩運行,四季度受部分養殖戶二次育肥、壓欄及周期性因素的影響,豬肉價格快速上漲。

圖表8:中國豬肉周均價格變化趨勢

(數據來源:農業農村部 制圖:農小蜂)

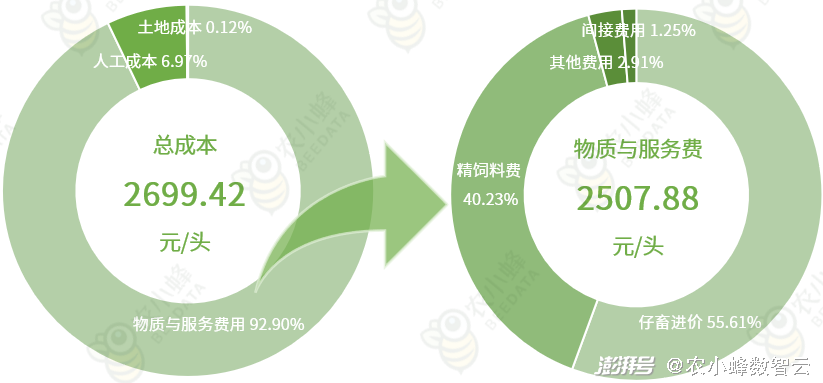

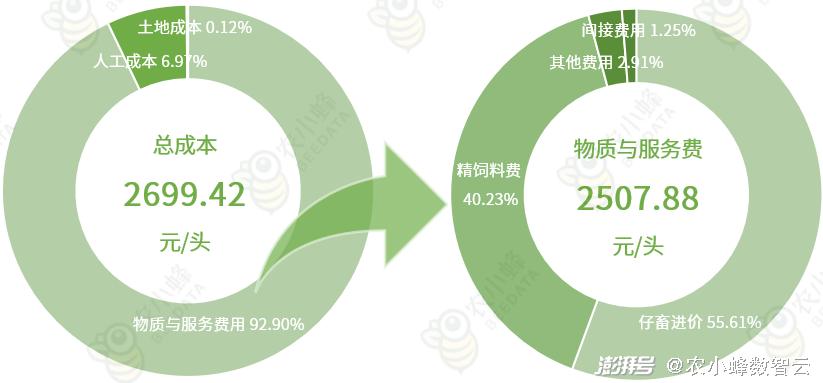

4.3.生產成本

生產成本是構成價格的基本要素,按國家發改委的相關標準,生豬的養殖成本可分為物質與服務費用、人工成本、土地成本三大板塊,其中,物質與服務費用包括仔畜進價、生產過程中消耗的各種飼料費、固定資產的折舊費、醫療防疫費、工具材料費、銷售費、管理費及水、電、煤等能源消耗費等。在生豬生產過程中,物質與服務費用在生豬養殖成本中所占的比重最高,約為92.9%。在物質與服務費用中,仔畜進價和飼料費所占比重分別為55.61%和40.23%,兩者合計所占比重達95.84%。

圖表9:2020年中國生豬養殖成本構成

(數據來源:國家發改委 制圖:農小蜂)

4.4.飼料產量及價格

飼料產品對生豬的生長、保育、育肥等具有重要作用,國家發改委統計數據顯示,飼料成本在生豬養殖成本中所占的比重接近40%。據中國飼料工業協會統計數據顯示,2022年,中國飼料產量為30223.35萬噸,其中,豬飼料產量為13597.55萬噸,同比增長3.98%;其在全國飼料產量中所占的比重約為44.99%,主要生產區域依然集中在廣東、廣西、山東、河南、四川等產糧大省。

4.5.替代品影響

2022年,中國肉類消費產品中,除豬肉價格呈波動增長趨勢外,牛肉、雞肉價格均呈增長趨勢,羊肉價格呈波動下滑趨勢。

據商務部監測數據顯示,2022年1~12月份,全國白條牛批發市場價格從72.98元/公斤波動增長至75.05元/公斤,增長了2.07元/公斤,增幅約為2.84%;白條雞批發市場價格從17.19元/公斤波動增長至19.23元/公斤,增長了2.05元/公斤,增幅約為11.91%;白條羊批發市場價格從66.71元/公斤波動下降至64.71元/公斤,下降了1.99 元/公斤,降幅約為2.99%。

由此可見,雞肉與豬肉的替代效應最為明顯,在豬肉價格上漲時,絕大部分消費者會選擇雞肉作為替代,兩者間價格相關關系較為緊密;牛肉、羊肉與豬肉的替代關系較淺,牛肉、羊肉價格變化對豬肉價格影響較小,其中,羊肉價格與豬肉價格的相關性最差。

圖表10:中國牛、羊、豬、雞批發市場價格趨勢對比

(數據來源:商務部市場運行監測系統 制圖:農小蜂)

5.主要品牌及市場主體分析

5.1.地理標志農產品

截止2023年,全國累計認定地理標志生豬產品86個,其中,有6個認定于2022年,分別是淳安花豬、確山黑豬、公館豬、東方乳豬、黃平黑毛豬、甘南蕨麻豬。

5.2.名特優新農產品

目前全國獲得名特優新農產品認證的生豬產品共有57個,累計認證生產規模760.91萬頭。其中,和林豬肉、石拐區豬肉、夏家店風干豬肉干條、黟縣黑豬、霍邱黑豬、霍山黑豬、城廂黑豬、荔城肉豬、葉縣豬肉、龍歸生豬、三臺黑豬肉、永壽豬肉、海勃灣區肉豬、臨河郝驢駒草豬、臨河巴馬香豬、烏拉山豬肉、海虞二花臉豬、太倉梅山豬、金寨黑毛豬、順昌閩北花豬、九龍豬肉、寶豐生豬、長葛豬肉、樂昌粵牧梅花豬、南雄土豬肉、陸川豬、合川黑豬、永豐黑豬肉、農多多黑豬肉、贛南香豬等30個產品認證于2022年,合計認證生產規模581.56萬頭。

5.3.有機產品

截止2023年3月1日,全國獲得有機產品認證的生豬產品共有117個。其中,除安徽省領眾農牧發展有限公司與扎魯特旗山地草原有機農業有限責任公司獲得2個生豬產品的有機認證外,其他獲證書機構均只獲得1個產品認證。

5.4.經營主體

中國生豬養殖行業集中度較低,格局相對分散,大規模豬企數量偏少,散戶養殖依然是當前中國最主要的生豬養殖模式。據企查查數據顯示,截止2023年3月1日,全國豬飼料生產企業4320家

5.5.產業集中度

從生豬出欄規模來看,據《中國畜牧獸醫年鑒》數據顯示,2020年,中國2077.74萬戶生豬養殖場中,年生豬出欄量1~49頭的1948.92萬戶,所占比重約為93.80%;年出欄50~99頭的71.04萬戶,所占比重約為3.42%;年出欄100~499頭的41.56萬戶,所占比重約為2.00%;

報告核心觀點

1. 中國是全球最大的生豬生產國,2022年,中國生豬出欄7億頭,同比增長4.27%;豬肉產量為5541萬噸,同比增長4.63%,在全球豬肉產量中所占的比重約為44.47%;大部分產出由四川、湖南、河南、云南、山東等生豬養殖大省貢獻。2022年年底,中國生豬存欄4.53億頭、同比增長0.74%,繁母豬存欄量接近4390萬頭、同比增長1.41%,市場供應保障充分。整體而言,中國生豬市場規模龐大,居民家庭豬肉消費規模約為2萬億,豬肉消費以自給供應為主,現階段豬肉供給量仍大于需求量,產能釋放周期仍將持續。

2. 豬肉是中國居民第一大消費品類,全國人均肉類消費量為34.6公斤,其中,人均豬肉消費量為26.9公斤;與2021年相比,2022年全國豬肉消費整體較為平穩,上半年由于消費淡季且位于價格周期底部,豬肉價格在20元/公斤附近頻繁波動;三季度隨著疫情影響逐漸減少,經濟逐漸復蘇,豬肉消費及價格快速回暖;四季度受疫情沖擊,且大部分消費需求在三季度得到示范,市場逐漸降溫,但整體價格仍在較高位運行;預計在供應充足的背景下,隨著大部分需求在2022年下半年釋放,2023年上半年全國豬肉消費整體偏弱,價格回落較低位運行,波動明顯放緩。

3. 2022年,全球豬肉貿易量預計達1130萬噸,同比下降11.3%,主要原因是中國豬肉進口需求明顯放緩。受近兩年國內生豬產能持續擴大的影響,中國生豬產品進口需求明顯減少,出口規模小幅度增加,2022年,中國生豬產品進口總量為286.49萬噸、同比下降42.86%,進口總金額為454.29億元、同比下降47%;由于國內旺盛的消費需求,與進口規模相比,中國生豬產品出口規模較小,出口總量為27.63萬噸、同比增長9.99%,出口總金額為90.25億元、同比增長2.55%。

小蜂說

本文為報告正文的簡要內容,報告正文基于農小蜂在運營過程中積累的2022年中國生豬出欄量、豬肉產量、進出口、價格、成本收益等數據,從中國生豬市場供需平衡情況、價格行情、國際貿易等角度為從事生豬產業科研、育種、養殖、加工、倉儲、包裝、運輸、銷售等活動的企業和單位提供參考。

內容節選自《農小蜂:2023年中國生豬市場數據分析報告》,報告全文約21000+字,含37圖表。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司