- +1

3年累虧28億,曹德旺胞妹搏殺IPO

作者/星空下的番茄

編輯/菠菜的星空

排版/星空下的韭菜

曹德旺作為務實的企業(yè)家,在業(yè)內一直有很好的口碑。近日,由他的胞妹曹芳掌舵的正力新能源遞表港交所。這家背靠大“IP”的企業(yè)引起了市場的廣泛關注。正力新能源不僅是福耀系在新能源電池領域的一大布局,更是在四年的時間里成長為了鋰電池領域前十的企業(yè)。

背靠著曹德旺,正力新能源大手筆融資,大手筆擴產,一切都在為快速遞表上市做準備。只不過持續(xù)虧損,盈利無期,產能利用率不高,大客戶依賴,估值倒掛等問題,讓正力新能源的IPO之路變得并不十分確定。

一、累虧28億,何時能盈利?

正力新能源成立于2019年,產品涵蓋電芯、模組、電池包、電池簇、電池管理系統(tǒng)的一體化方案。

公司主營業(yè)務,摘自《招股說明書》

背靠著“大IP”,正力新能源成長速度非常快。2023年按動力電池裝機量計,正力新能在動力電池市場排名第10名,在磷酸鐵鋰動力電池市場排名第7名,在三元動力電池市場排名第8名。短短四年已經(jīng)躋身國內的二三梯隊。

中國汽車動力電池產業(yè)創(chuàng)新聯(lián)盟數(shù)據(jù)顯示,2024年上半年,正力新能的動力電池裝車量達3.24GWh,占全國市場份額的1.61%,排名全國第九位。

市場占比情況,摘自中國汽車動力電池產業(yè)創(chuàng)新聯(lián)盟

只不過,這還遠遠不夠,距離投資者期望的還有很大的差距。

從需求爆發(fā)期的拼產能,到產能過剩后的拼成本,持續(xù)白熱化的價格戰(zhàn),席卷了新能源產業(yè)鏈上的各個環(huán)節(jié),產品售價一降再降,很多電芯售價已經(jīng)接近成本價,前十排名里企業(yè)很多業(yè)績都出現(xiàn)了大幅下滑,如億緯鋰能(300014)營收同比下滑16.7%,凈利潤同比下滑18.8%,國軒高科(002074)凈利潤下滑8.56%,行業(yè)里很多企業(yè)都在硬挺。

在這種情況下投資者對企業(yè)的業(yè)績變化變得十分敏感,對虧損企業(yè)的容忍度進一步降低,會選擇“用腳投票”。市場和資本的合力正在加速行業(yè)的出清。

而正力新能源的業(yè)績也確實很慘淡。

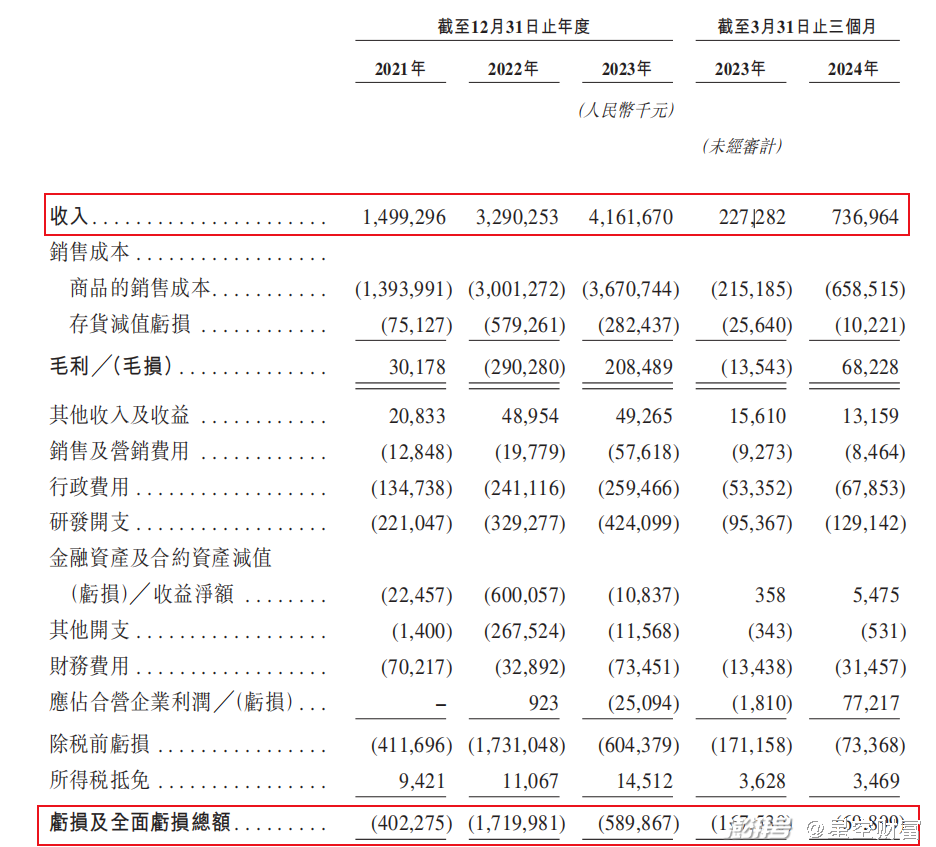

《招股說明書》顯示,2021-2024年3月底(簡稱:報告期內),公司整體的營收分別為14.99億元、32.90億元、41.62億元和7.37億元,三個完整財年的復合增長率達到66.6%,而同期凈利潤卻分別為4.02億元、17.20億元、5.90億元和0.70億元,報告期內合計虧損達到27.82億元。

經(jīng)營業(yè)績,摘自《招股說明書》

而正力新能源無法實現(xiàn)盈利的關鍵問題在于公司無法有效提升毛利率。據(jù)悉,截至2024年3月底,公司動力電池的毛利率僅11.9%,而寧德時代動力電池的毛利率達到26.9%,正力新能源不到其一半。毛利率是公司生產成本控制和產品售價能力的直接體現(xiàn),而銷售、管理、研發(fā)和財務這四項費用又存在一定的支出剛性,如果毛利率達不到足夠的高度,企業(yè)想要真正實現(xiàn)盈利很難。

而公司毛利率低又與公司過低的產能利用率脫不了干系。

二、產能利用率僅4成

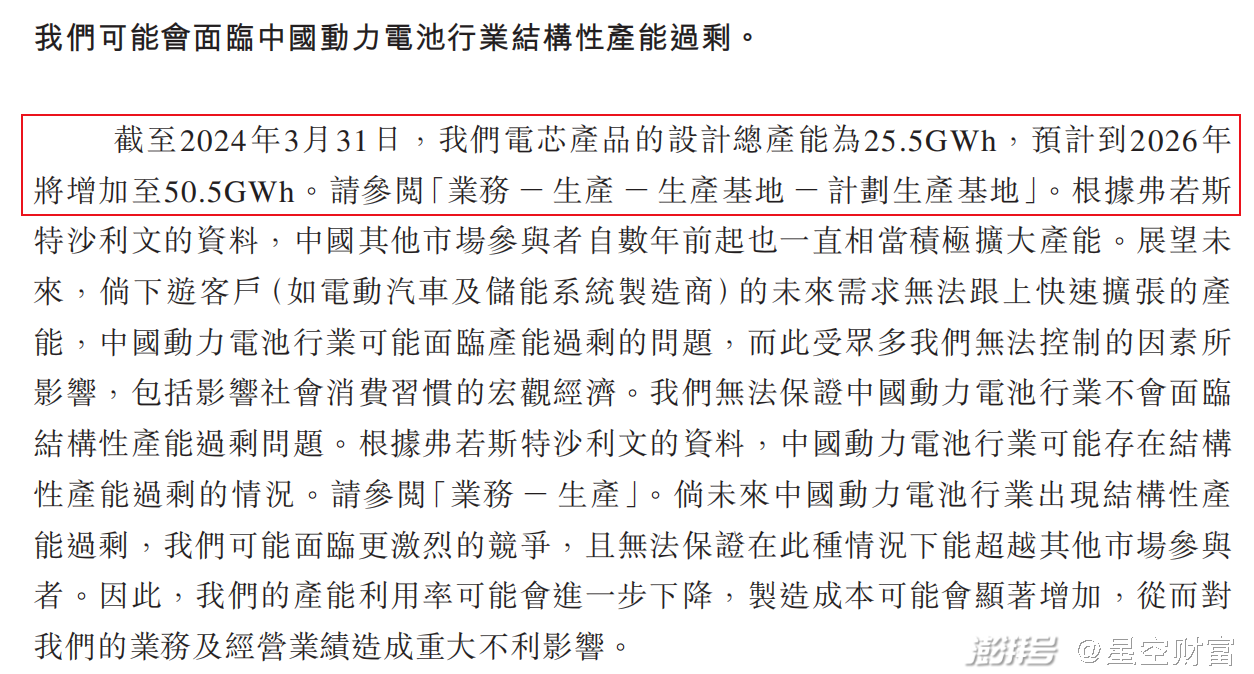

大家都知道,相同的設備,生產的產品數(shù)量越多,分攤到單個產品上的固定成本就越低。截至2024年3月31日,正力新能電芯產品的設計總產能為25.5GWh,但是公司2023年動力電池、磷酸鐵鋰動力電池以及PHEV電池總的裝機量合計才10.4GWh,也就是說其產能利用率僅有40.78%。

如此,其生產成本居高不下就不難理解。而在如此不利的環(huán)境下,正力新能源依舊計劃進行激進的產能擴張。計劃于2026年前將產能擴大至50.5GWh。屆時不僅面臨著更大的產能過剩風險,更加高額的單位折舊成本也會讓企業(yè)更難盈利。

激進擴產與產能過剩風險,摘自《招股說明書》

與此同時,激進擴產也會讓企業(yè)的現(xiàn)金流更加不堪重負。報告期內,正力新能源的投資性現(xiàn)金凈流出達到44.96億元,而如果到2026年將產能擴張到50.5GWh,那相當于是在現(xiàn)有的基礎上再造一個正力新能源,那公司賬上僅存的21.82億元的現(xiàn)金肯定是不夠的。

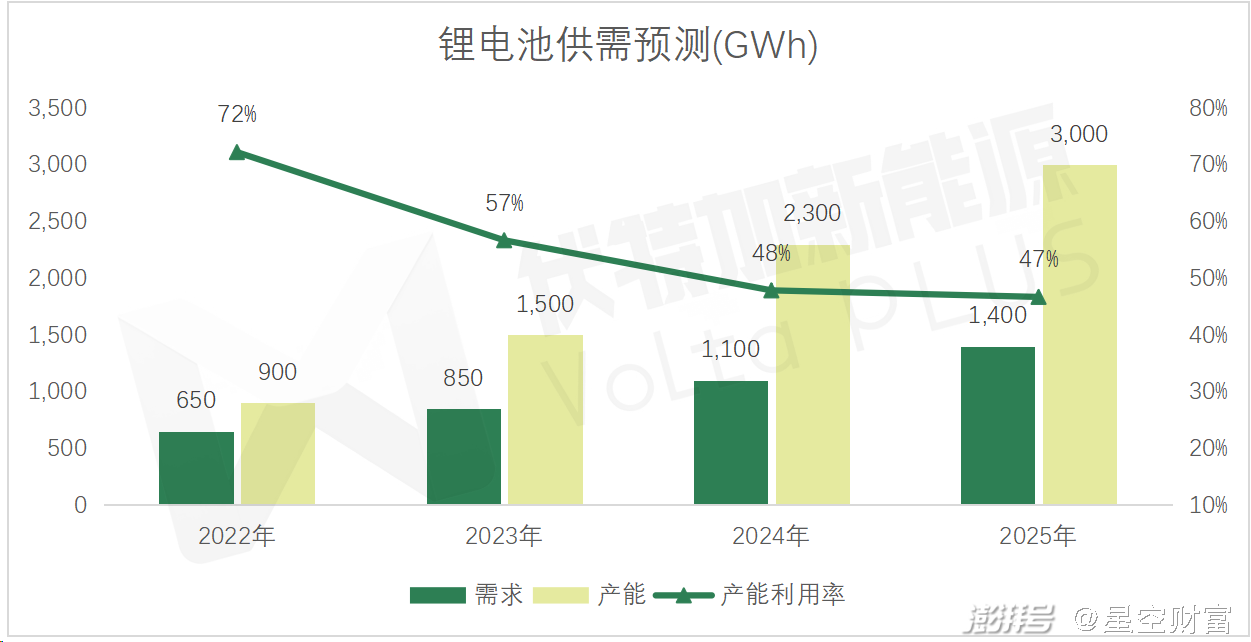

其實,現(xiàn)階段,電芯廠早已經(jīng)停止了產能擴張的步伐,因為市場上的總體產能早已過剩。根據(jù)Voltaplus報告,2023年行業(yè)平均產能利用率僅為57%,已有650GWh產能被閑置,預計到2025年產能利用率更是進一步下降到47%,閑置的產能將超過整個市場需求至1.6TWh。

鋰電池供需預測,摘自Voltaplus報告

在產能過剩日益嚴重的市場中,繼續(xù)激進的擴產能顯然不是明智之舉。當然正力新能源的產能擴張計劃,或許也只是為其IPO申報和融資服務。不過公司在客戶上的集中度頗高以及曾經(jīng)踩大雷,確實是讓人唏噓。

三、大客戶依賴何時了?

報告期內,正力新能源來自前五大客戶的營業(yè)收入占比分別為89.1%、90.4%、77.8%及86.6%,大客戶依賴問題躍然紙上。一汽紅旗、廣汽傳祺、零跑汽車(9863.HK)、上汽通用五菱等都是公司的大客戶。在2023年,零跑汽車及其子公司成為正力新能的第一大客戶,收入占比為28.3%;2024年一季度,廣汽集團為其第一大客戶,收入占比為47.0%。

前五大客戶營收占比,摘自《招股說明書》

高度集中的營收結構讓公司面臨著很大的經(jīng)營風險,一旦因為市場需求的變化以及客戶的經(jīng)營出現(xiàn)問題,而導致客戶減少或者終止采購,那對公司的正常經(jīng)營將是十分沉重的打擊。其實正力新能源就曾踩過這個“大坑”。

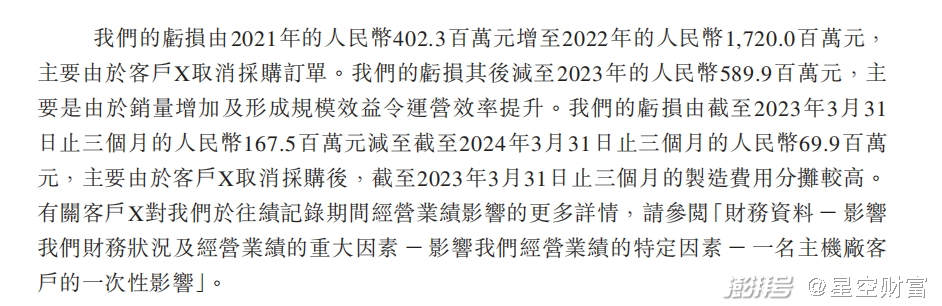

《招股說明書》顯示,由于客戶X(一家上海電動汽車制造商)因業(yè)務運營不利而取消了大額采購訂單,直接導致正力新能的三元電池銷量和銷售收入大幅下滑,進而引發(fā)了凈虧損的急劇擴大。

踩雷客戶X,摘自《招股說明書》

其實大家都知道,客戶X就是威馬汽車。2021年及2022年,威馬汽車均為正力新能第一大客戶,收入占比分別為55.2%、29.3%,而威馬汽車的停產也在2022年給正力新能源帶來了高達10.237億元損失。由此可見,如果不有效降低客戶集中度,威馬汽車的悲劇很有可能再次上演。

當然,估值問題是影響投資者決策的非常直接的一個因素。

四、182億估值誰來買單?

正力新能源的快速發(fā)展得益于其頻繁的融資。2021-2022年,正力新能源完成了A輪和A+輪融資,引入了正海資本、諾延資本、五礦創(chuàng)投、中信聚信、中金資本等強勁的資金方,共融到資金約24億元,將估值提升到了144億元。

在今年7月24日,又完成了10億元的B輪融資,新中源創(chuàng)投、東南投控及蘇創(chuàng)能源投資等積極入股,將估值進一步抬到了182億元。

而截至2024年3月底,正力新能源的凈資產為46.91億元。由于其尚未實現(xiàn)盈利,所以并不適合采用市盈率的方法進行估值對比,所以筆者選用市凈率來進行估值計算。

中創(chuàng)新航(03931.HK)最新的市凈率為0.579,而23年上市的瑞浦蘭鈞(00666.HK)當前的市凈率為2.47。如此計算,就算正力新能源真的能上市,其合理的市場估值也就在27.16億元-115.87億元,僅為其一級市場估值的14.92%-63.66%。

一二級市場如此巨大的估值差異,想讓二級市場的投資者為其買單?

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司