- +1

賽事點燃的夏季,啤酒行業沒走出寒冬

今年夏天,隨著歐洲杯、美洲杯、奧運會等體育賽事緊鑼密鼓地密集展開,加之極端高溫天氣,啤酒消費市場迎來一波顯著增長。調查顯示,歐洲杯開賽以來,中國市場啤酒、預調配制酒銷量環比分別增長了50%和42%。

然而,盡管體育賽事為啤酒市場帶來了短期的繁榮,但從整體上看,中國啤酒行業的發展仍面臨不少挑戰:啤酒產量持續下降、企業營收困難、行業增長乏力。

立秋已過,啤酒廠商實現預期中的增長了嗎?體育大年對啤酒廠商來說明明是久旱逢甘霖,今年這“體育營銷大法”怎么沒奏效?

炎炎夏日,啤酒成為很多人的消暑佳品,聚會助興的不二之選。今年夏天,一浪疊一浪的體育賽事的熱潮,更是為“啤酒經濟”添了把火。

調查機構尼爾森IQ與本地生活平臺餓了么聯合發布的報告顯示,歐洲杯開賽以來,中國市場啤酒銷量環比增長50%。抖音生活服務數據也顯示,奧運會開幕的第一周,啤酒成為受歡迎的夜宵單品,訂單量同比增幅213%。

啤酒為啥這么受球迷的歡迎呢?

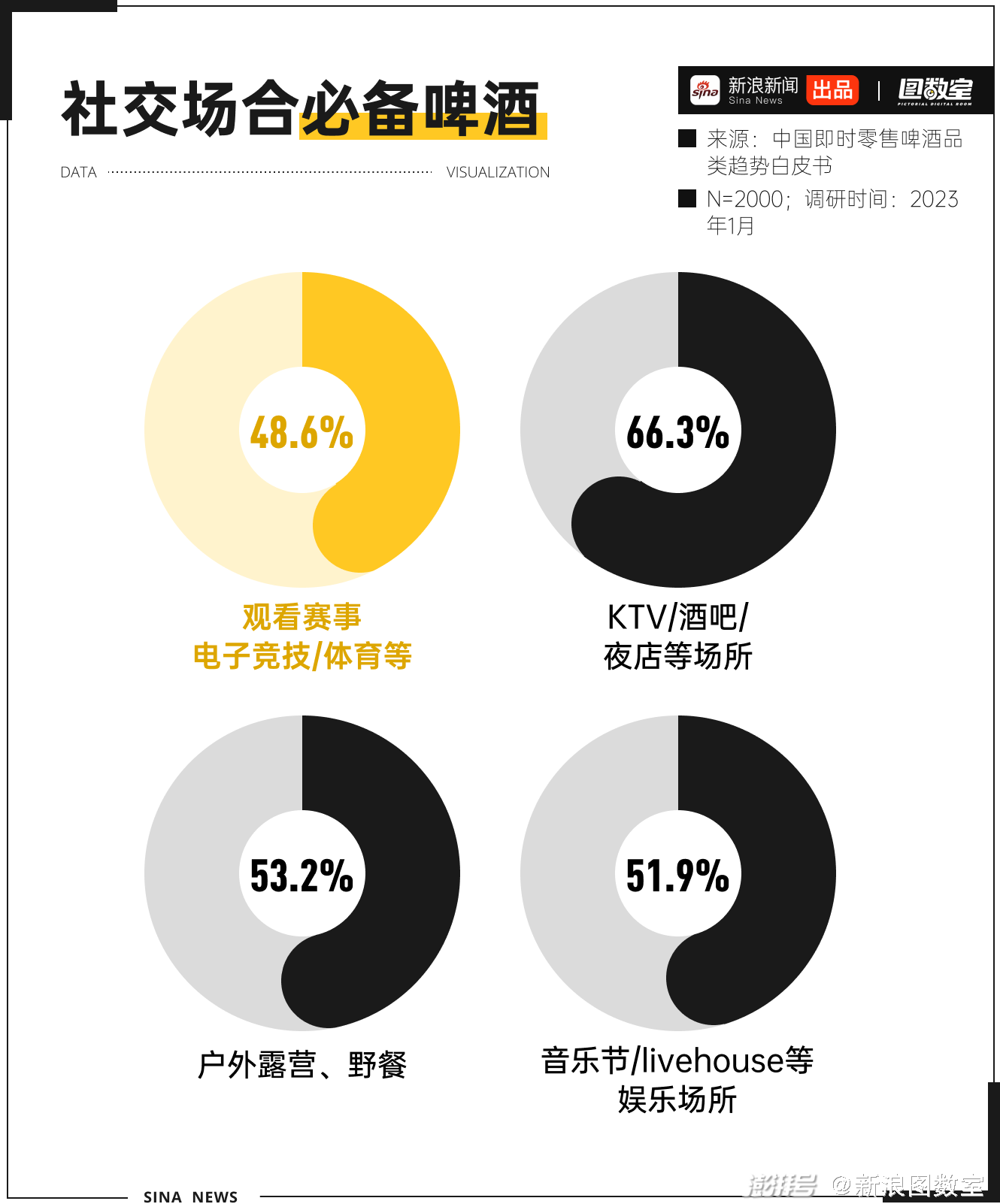

首先,相比其他酒精飲料,啤酒以其低酒精度和親民價格,成為非正式社交的理想選擇。多樣化的風味和細膩泡沫,冰鎮后的清爽口感,適合夏季輕松暢飲。據艾媒調研,消費者傾向于飲酒的四大場景分別是:KTV酒吧、戶外露營、音樂節以及觀看賽事。

觀看體育比賽往往具有強烈的社交屬性。無論是現場觀賽,還是屏幕直播,人們聚集在一起,分享激情、緊張和興奮,這種集體體驗可以加深彼此之間的情感聯系,啤酒在其中扮演了催化劑的角色。所以,48.6%的受訪者傾向于在觀看電子競技、體育等賽事時點上一杯啤酒。

這也使得線下酒館成為收割體育賽事最迅速的一批。據美團數據顯示,歐洲杯開幕期間(6月15日-7月6日),“歐洲杯”相關關鍵詞搜索量增長近15倍,其中“歐洲杯酒吧”搜索量環比增長超10倍,“歐洲杯套餐”搜索量環比增長超8倍,以酒館、清吧為主提供的歐洲杯相關套餐團購訂單量環比增長355%。

如今,“啤酒”和“體育”這兩個概念已經深度綁定,這已經不單單是飲品自身的功勞,更重要的是商業營銷的運作。在世界范圍內,每個重大賽事都會與啤酒商有合作關系。啤酒商通過贊助體育賽事獲得品牌推廣和市場擴張的機會,賽事主辦方由此獲得資金支持,來舉辦賽事和推廣體育活動,這種合作關系使得啤酒成為賽事不可或缺的一部分。

例如,“體育啤酒之王”百威的贊助版圖,幾乎覆蓋了全球最大聲量的頂級賽事,從世界杯到NBA,甚至拿下了奧運會——這是40年來國際奧委會官方層面簽下的首個全球啤酒合作伙伴。

今年夏天,國內啤酒廠商也沒閑著,燕京啤酒舉辦了啤酒文化節,青島啤酒在各地打造的酒館馬力全開迎接球迷,重慶啤酒邀請了體育界知名人士作為代言人……各家都在積極把握體育賽事帶來的機遇,重點向球迷消費者放出營銷大招。

事實上,別看消費端一片欣欣向榮,但啤酒行情卻是在走向低迷。

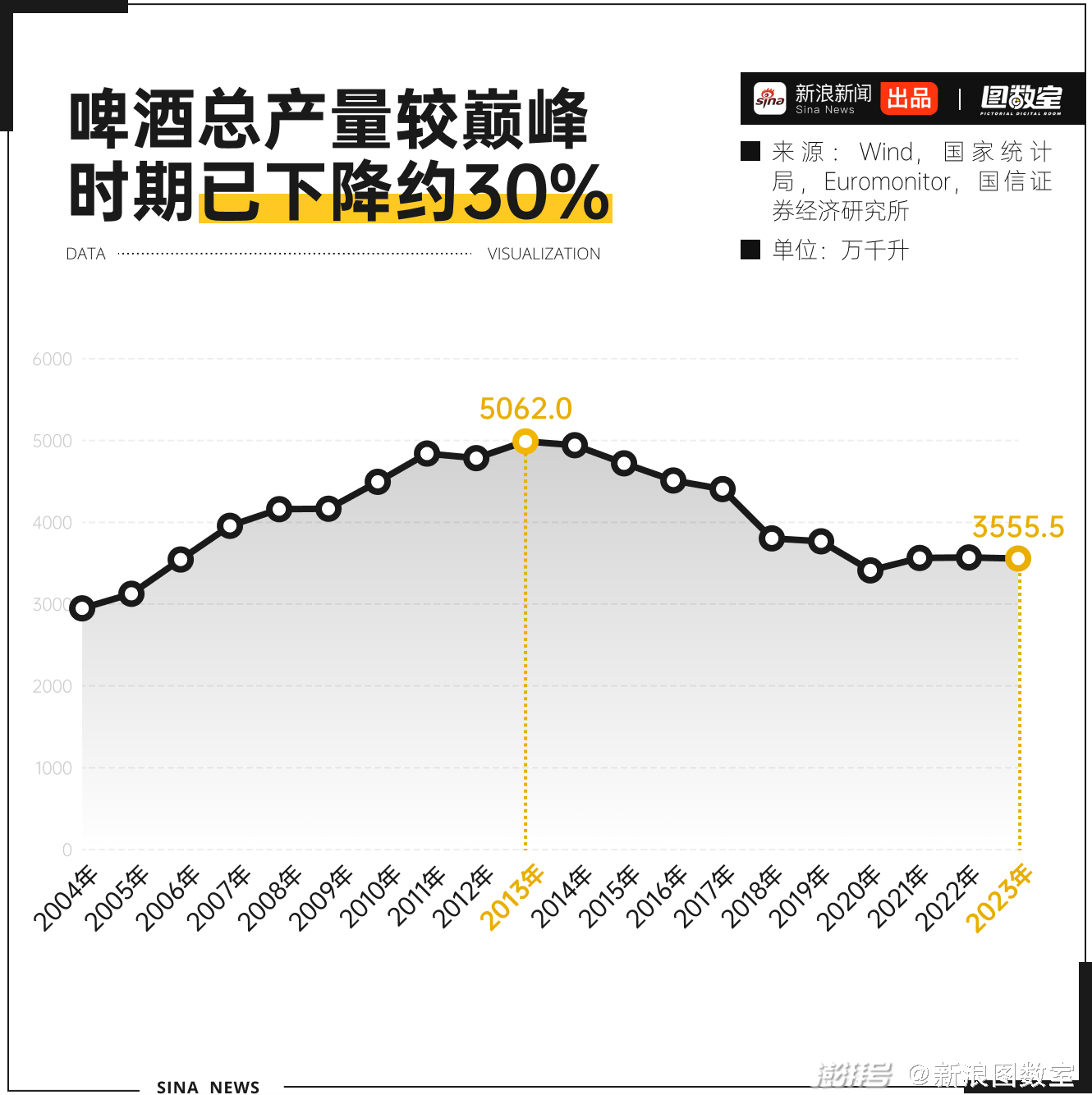

從啤酒行業產量維度來看,我國啤酒產量在2013年見頂,達到巔峰5062萬千升,之后整體產量連續7年下滑,到2018年跌破4000萬千升大關。

近三年,啤酒總產量保持在3560萬千升左右,已經比2013年萎縮30%。啤酒行業開始進入存量競爭的階段。

回看啤酒企業2023年年報,各家企業在營收上均呈現欣欣向榮的增長態勢,但把時間線拉長,2023年的營收增長幅度并不高,有4家啤酒企業營收還出現下滑態勢。

看似亮眼的營收背后其實只是外強中瘠,真是幾家歡喜幾家愁。

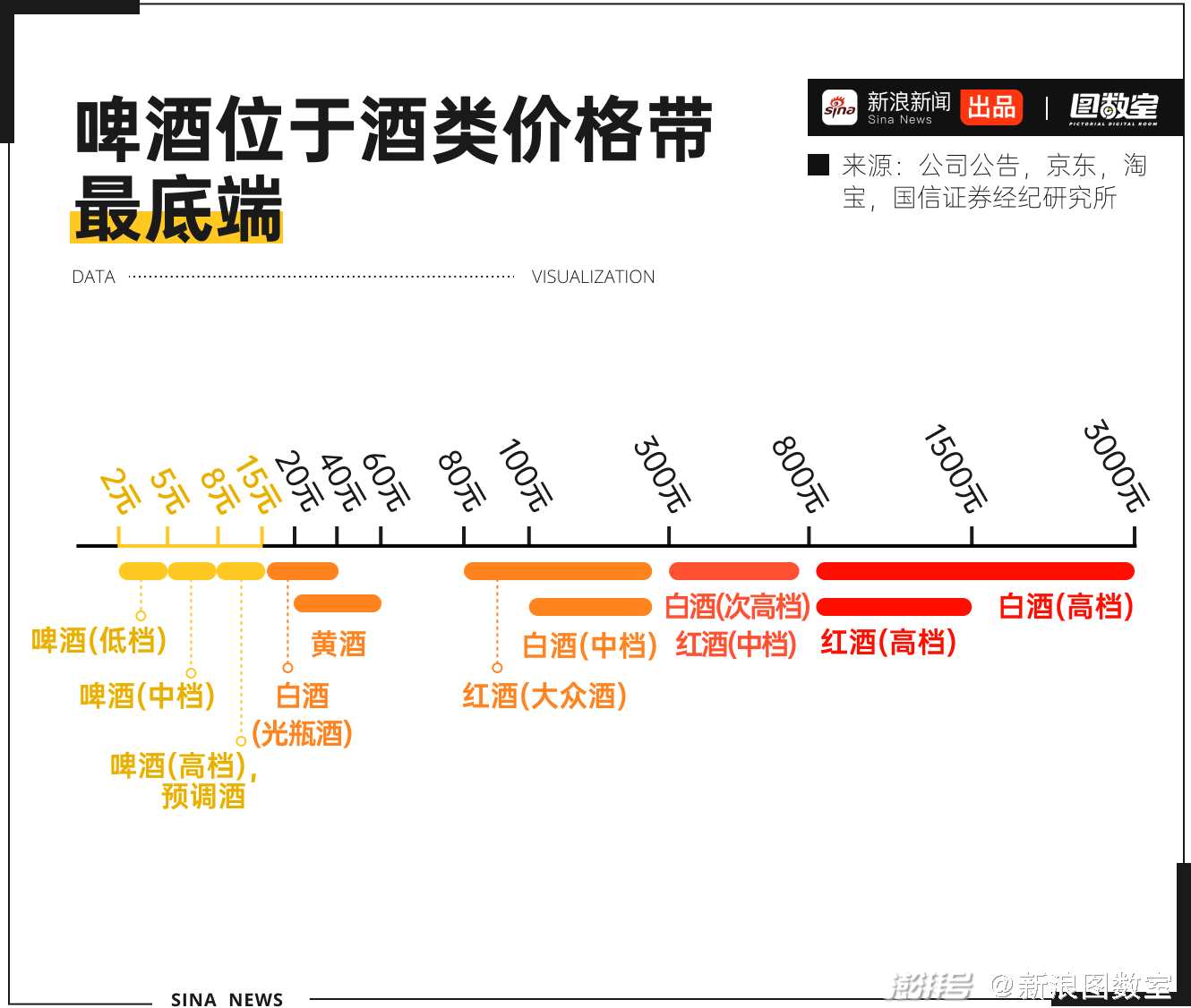

一直以來,啤酒以其親民的價格在眾多酒類中獨樹一幟。與白酒和紅酒相比,通常更加經濟實惠,可以算作酒類消費價格帶底部。10元買不到來一瓶沒有包裝,最便宜的白酒,卻可以買上一瓶中高檔的啤酒。

放到市場上看,我國目前啤酒產品價格呈金字塔型結構,價格越高,市場占比越少。其中,6元以下經濟型產品銷量占比超40%,瓜分大部分啤酒市場;6-8元中檔型產品占比20-30%,8-10元次高檔產品占比次之,12元以上超高檔型產品占比最少。

如何破解增長乏力的營收?啤酒廠商們不約而同地把走高端化作為轉型升級的“不二法寶”。

事實上,啤酒廠商一直在走高端化。

在2018年行業價格戰停止后,啤酒行業便開啟高端化進程,彼時廠商高端能力初步補齊,雖有升級但未全面發力。2020年開始,啤酒高端化加速落地,產品高端化帶來的行業收入開始有明顯增長。而到了2023年,華潤、青島、百威等啤酒龍頭廠商的核心中高檔產品增速都快于總銷量增速。廠商加速推進,啤酒高端化正式進入下半場。

越賣越貴的啤酒已經是行業趨勢。

當然,這一切的前提是消費者也愿意為高檔啤酒買單。調查顯示,七成消費者喝啤酒時會更注重啤酒品質,超三成消費者會為更高品質、高顏值的啤酒付出更高的溢價,近四成消費者在面對高品質啤酒時崇尚“寧缺毋濫”,可以少喝,但要優選。

以產品升級推動企業轉型,以高端化產品換更多溢價進而增加企業收入,已經是眾多行業的轉型之路了。只是對啤酒來說,這條路真的好走嗎?

雖然說,今年夏季接二連三的體育盛宴,確實為啤酒企業帶來了紅利,但在業界看來,市場整體消費反應溫和,漲幅未達預期。

8月1日,百威亞太披露其上半年業績,顯示其營收利潤雙降:收入同比減少4.3%至33.99億美元(約合人民幣246.26億元),銷量下滑6.2%。其中,最大市場中國的凈收入下跌9.4%,銷量下滑8.5%。

從宏觀數據看,當前啤酒市場的消費確實不佳。國家統計局數據顯示,2024年1-6月,中國規模以上企業累計啤酒產量為1908.8萬千升,同比增長0.1%。但從月度產量來看,自今年3月起,中國規模以上企業啤酒產量持續下滑。

股價走勢更能直觀地展現出行業的不景氣。

從2024年1月到8月初,“老大哥”華潤啤酒股價跌幅超過30%;青島啤酒和重慶啤酒跌幅分別為9.82%、8.95%;騰訊自選股上啤酒概念(02021046),從5月中旬的高點1857.73,一路下跌,7月初低至低點1515.29,近期雖有小幅度上漲,但和2020年左右“勢如破竹”的走勢相比,仍有較大差距。

體育大年對啤酒廠商來說明明是久旱逢甘霖,今年這“體育營銷大法”怎么沒奏效呢?

一方面,消費市場疲軟,導致部分企業端的營銷投入收縮,在降本增效的過程中減少了品牌的預算投放。

比如,燕京啤酒2023年的銷售費用同比下降了0.69%,若細究廣告宣傳費用,同比下降高達8.24%。珠江啤酒整體銷售費用的8.17億中,廣告宣傳費為1.41億元,雖然同比上漲了10個百分點,相比2022年同期廣告宣傳費16.55%的增速,確實放緩了不少。

另一方面,盡管有不少廠商加碼銷售費用,但多場賽事分散了整體的營銷投入,分配到每一場賽事中,預算降低難成氣候。

2024半年報近期陸續公布中,我們可以持續關注各家的變化趨勢。

啤酒廠商面臨的難題,不僅僅是銷量上不去,整體價位也沒有太大漲幅,先前發力的高端化策略未見明顯起色。百威亞太、華潤啤酒、青島啤酒、重慶啤酒、珠江啤酒五家龍頭企業啤酒銷售的均價,從2021年的3828.68元/噸上升至2022年的3937.29元/噸,僅提升了2.8%。

從銷量來看,中國大陸地區高檔啤酒只占14.8%,與美國接近半數的比例相比,仍有不小差距,相對應的利潤空間可想而知。

說到底,啤酒產業的不景氣,最核心原因可能在于,作為啤酒受眾主力的20-60歲青壯年人口正在減少。據妙投APP預測,未來10年啤酒主客群總人數大約將減少1.5億人,比2023年減少18.75%,未來40年大約減少4.8億人,比2023年減少60%。

留給啤酒的時間真的不多了,2024立秋已過,奧運會也接近尾聲,年輕人放下冰啤酒捧起了秋天第一杯熱奶茶。下一個炎炎夏日,啤酒行業能否找到新的突破,繼續“勇闖天涯”?值得期待。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司