- +1

馬士基二季度海運業務環比扭虧,預計紅海危機影響至少持續至年底

受紅海形勢影響,全球航運物流巨頭馬士基二季度盈利能力環比提升,預計全球供應鏈年內將繼續承壓。

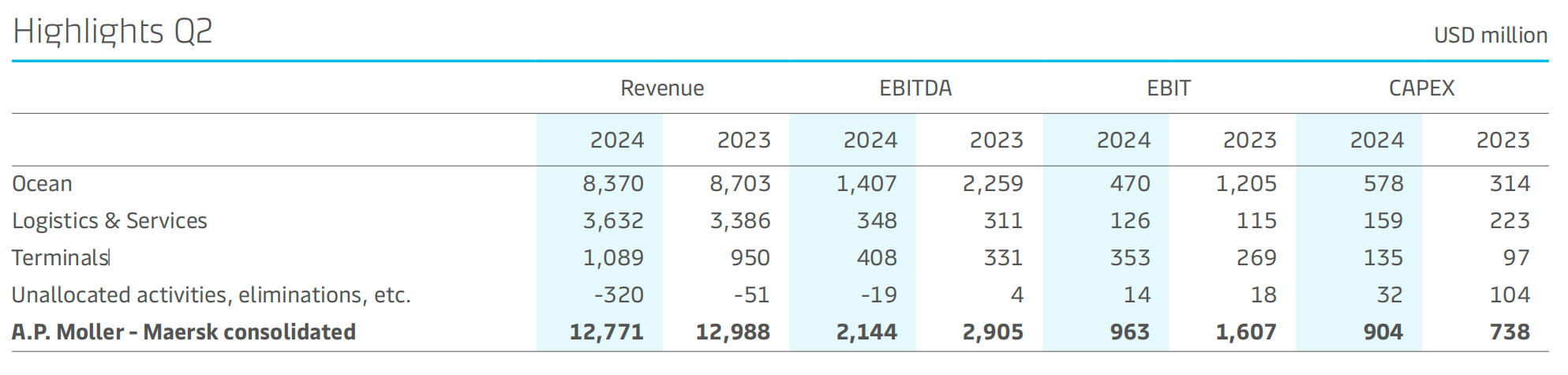

當地時間8月7日,A.P. 穆勒-馬士基(以下簡稱“馬士基”)發布2024年第二季度及半年財報。財報顯示,馬士基今年第二季度收入為127.71億美元,同比下降1.67%;息稅折舊及攤銷前利潤(EBITDA)為21.44億美元,同比下降26.2%;息稅前利潤(EBIT)為9.63億美元,同比下降40.1%。息稅前凈利潤率(EBIT margin)達到7.5%,一季度為1.4%。

二季度財務數據

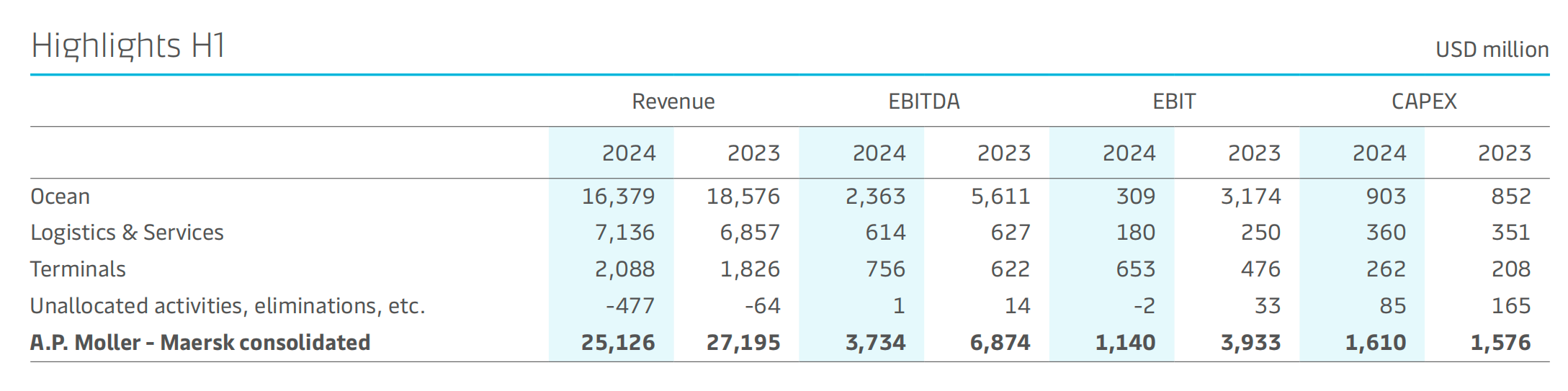

2024年上半年實現營收251.26億美元,同比下降7.6%;EBITDA為37.34億美元,同比下降45.7%;EBIT為11.4億美元,同比下降71%。

上半年財務數據

A.P.穆勒-馬士基是一家綜合性的集裝箱航運物流公司,隸屬于A.P.穆勒集團,擁有十多萬名員工,業務遍布全球130個國家和地區。馬士基于1975年首次進入集裝箱貿易領域,幾十年來一直位居榜首,經常通過建造最大的船舶來打破運力紀錄,近年來持續布局轉型至綜合物流領域。

馬士基首席執行官柯文勝(Vincent Clerc)表示,市場需求高企,紅海地區的局勢仍然嚴峻,全球供應鏈面臨著持續的壓力,馬士基預計今年內的態勢都會如此。馬士基大力投資,為各個業務增添新的設備,從而更好地適應市場情況并在供應鏈中斷的干擾下給予客戶有力的支持。展望未來,馬士基的重點仍然是保持有機增長,同時探索增值收購的機會,尤其是在物流領域。馬士基將繼續嚴格控制成本,保持高資產利用率,進一步推動船隊的更新換代。

二季度得益于海運費上漲,海運業務環比扭虧,馬士基上調年度業績指引

整體來看,馬士基各項業務在第二季度增長勢頭明顯,所有業務的貨量均有增長,但業績未能達到去年同期水準。

在海運業務方面,馬士基盈利能力與去年同期有較大差距:上半年海運業務實現營收163.79億美元,同比下降11.8%;EBITDA為23.63億美元,同比下降57.9%;EBIT為3.09億美元,同比下降90.3%。

馬士基在財報中指出,利潤的大幅下降由貨運收入同比下降和成本同比上升引起。在亞洲出口需求的推動下,今年上半年貨運量同比增長了6.7%,平均運費同比增長2.3%,環比增長5.5%,反映了供應鏈壓力的增加,包括亞洲和中東主要港口的擁堵。此外,同時由于紅海局勢持續,大量航線改道好望角以南,使得燃油消耗同比增長18%,運營成本同比增加7.8%。在兩項因素的共同作用下利潤大幅下降。

海運的盈利雖然低于去年同期,但已恢復為正值,與2024年第一季度和2023年第四季度相比有了明顯改善。馬士基在財報中指出,第二季度受紅海局勢影響以及運費上漲,海運盈利能力相比第一季度出現明顯增長,EBIT由負轉正,達到了4.7億美元。此外,二季度息稅前利潤率達5.6%,前兩個季度為-2%和-12.8%。

物流與服務業方面,所有系列產品的銷量增加,上半年營收同比增長4%。但受到產品組合和價格下降壓力影響,EBITDA同比下降2.1%,EBIT同比下降28%。碼頭業務方面,馬士基繼續取得穩定的業績表現。營收、EBITDA、EBIT較去年同期均實現同比增長。

值得注意的是,由于紅海局勢造成的供應鏈持續中斷以及強勁的集裝箱市場需求,馬士基提高了2024年的財務業績指引。預計全球集裝箱市場增長率為4%-6%之間,公司業務增長將與市場增速保持相同水平,而此前給出的預期為2.5%至4.5%。不過,馬士基還預計,未來幾個季度全球集裝箱需求將保持正增長,但速度可能會放緩。

此外,馬士基上調了多項財務數據指引,預計EBITDA上調至90億美元至110億美元,此前為70億美元至90億美元。EBIT上調至30億美元至50億美元,此前為10億美元至30億美元。自由現金流至少20億美元,此前預計至少10億美元。由于船隊的不斷更新,資本支出也由90億美元至100億美元上調至100億美元至110億美元。

紅海危機預計至少持續至年底:成本激增,即期運價飆漲

蘇伊士運河—紅海這一國際航運要道,是亞洲通往地中海和歐洲的咽喉。通常亞歐航線,主要走的都是紅海通道。去年10月7日新一輪巴以沖突爆發以來,胡塞武裝連續襲擊紅海水域船只。為規避風險,多家國際航運企業陸續做出停航或繞道航行的決定。

此前,馬士基在2023年年報中曾預測,2024年海運業將面臨嚴重運力過剩,紅海危機的持續時間和程度仍然存在很大的不確定性。

而柯文勝此次在電話會上作出最新預測,預計紅海危機下的航運繞行至少會持續到年底。對馬士基而言,需要更多的運力才能將全球貿易轉移到世界各地,目前集團正在處理二三季度的運力短缺問題。這也意味著在短期內成本會更高,馬士基既需要更多的船只,也需要更多的集裝箱來完成預期的業務。

在運力方面,馬士基在此次半年報中指出,得益于新船隊的大量交付,2024年上半年出現了明顯增長,船隊規模同比增長10.4%,閑置運力處于歷史低位。盡管新船運力大量涌入,但供應鏈因地緣政治緊張局勢進入了新的壓力階段,導致第二季度即期運價運費意外上漲,同比增長163%。6月最后一周,上海出口集裝箱運價指數(SCFI)為3714,為2022年8月5日以來的最高值。

此外,伴隨著運力的增加,港口擁堵問題再次出現,尤其是在遠東地區和中東地區。從全球來看,2024年第二季度港口平均等待時間為8.4小時,高于2023年第二季度的7.5小時,但仍遠未達到疫情時的高峰。

在2023年年報中,柯文勝就指出,市場貨量依舊強勁,外加紅海危機造成目前運力短缺和暫時的運價上漲,但最終航運業運力過剩將導致價格壓力并影響公司業績。

此次,柯文勝再次提到運價對業績的影響。柯文勝指出,若成本持續大幅增長,馬士基需要將成本轉嫁給客戶,例如亞洲到歐洲或美國東海岸的航線成本將增加20%至30%。據外媒指出,短期內的運力限制對馬士基的利潤率產生了積極影響,并導致近幾個月進行了三次利潤上調。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司