- +1

新經濟與法|數據資產值不值錢,需要數據合規管理來“校準”

數據資產價值釋放,是數據資源入表的靈魂。

我們認為,數據合規沒做到位所產生的風險,將會成為數據資源入表后減值及跌價準備的重要影響因素,而數據合規管理,能夠“校準”評估減值風險。

數據合規管理是看不見的推手,不僅影響數據資源能否入表,更重要的是,還影響入表后資產的價值。

一、數據合規管理:數據資產入表“看不見的推手”

數據合規管理對數據資源入表的“推手”作用貫穿入表前后:

1、入表前——做好合規評估

數據資源入表,按照《企業數據資源相關會計處理暫行規定》,我們簡單總結為需要滿足四個核心要素:能賣、可賣、好算、好賣。

能賣,指數據資源屬于企業合法擁有或控制的;可賣,指預期會給企業帶來經濟利益;好算,指數據資源的成本或者價值能被可靠計量;好賣,指與該數據資源有關的經濟利益很可能流入企業。

這四個要素一直是合規維度的重中之重,沒有健康有效的數據合規管理,將直接影響數據資產的價值。

未來,隨著數據資源入表的普及,我們認為數據資源入表將成為財務造假的新手段。主要基于兩個原因,一是數據資源在入表層面有很多技術因素比較難把控,二是因為技術上的難點,合規維度上的模糊性,將導致數據資產容易被操縱。

因此,為避免入表的隨意性,我們提出“合規前置”這一概念,企業將“合規評估表”作為數據資源進入企業資產負債表、確認為無形資產或者存貨的重要前提。若企業沒有建設有效的合規管理體系,其數據資源難以滿足資產定義及確認要求,就不能有效確認數據資產入表。

2、入表后——做好價值評估

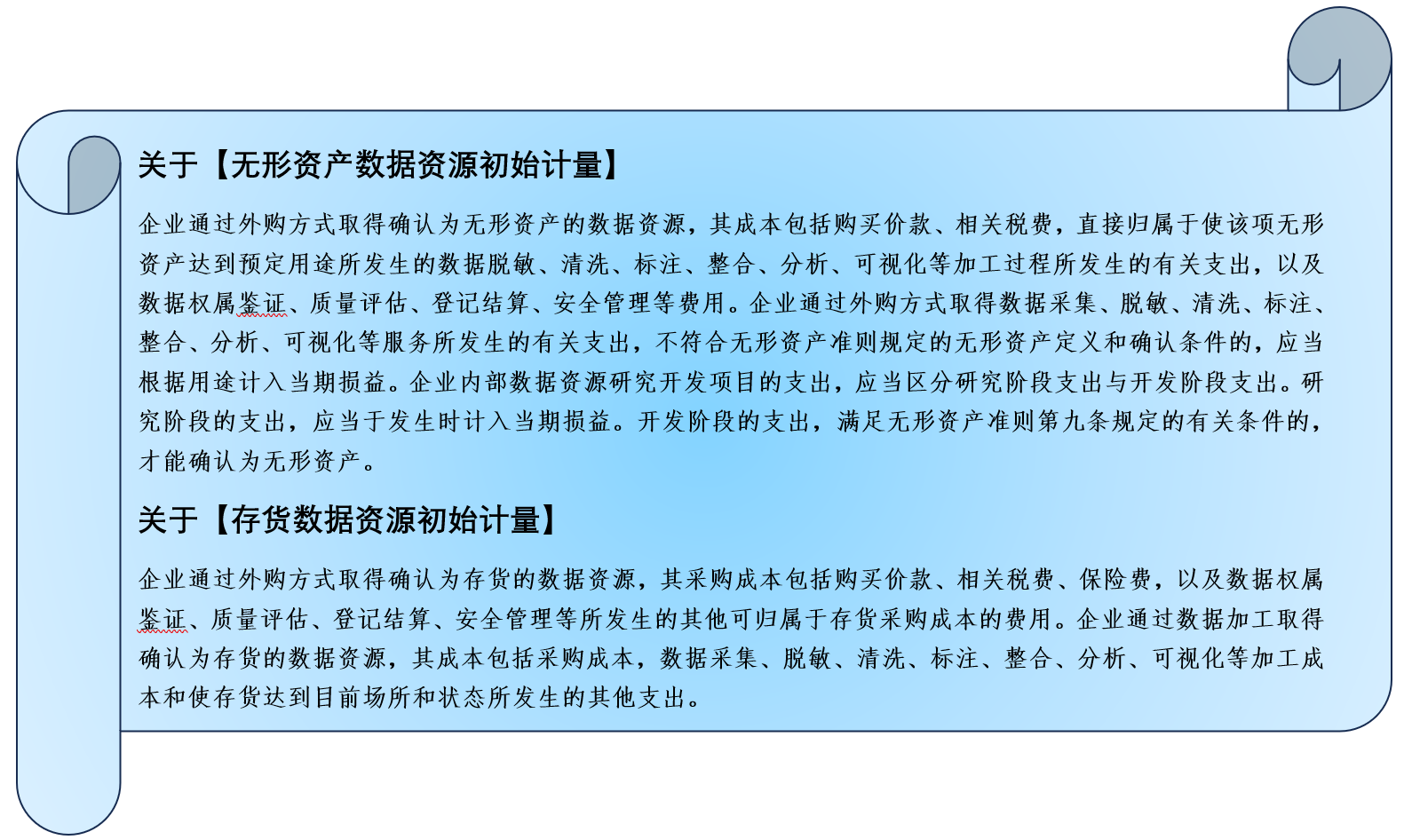

根據《企業數據資源相關會計處理暫行規定》,無形資產數據資源初始計量及存貨數據資源初始計量均以實際發生的成本為依據,這有助于企業更準確地披露數據資源的價值,合理入表數據資源。

在數據資源后續計量中,數據資產評估將起到重要作用。若評估發現數據資產價值減損,那財務處理上就需要進行減值或存貨跌價準備,相關數據資產需要按減值后的凈值進行記賬。數據合規管理在評估價值中的“校準器”作用,我們于下文詳細分析。

二、數據資產值不值錢,數據合規管理來“校準”

數據資源入表后,形成數據資產只需要合規,達到60分即可。但到了評估端,尤其是使用收益法對數據資產進行評估時,數據合規維度的60分就不夠用了。

1、數據合規管理與數據資產價值評估有什么關系?

《數據資產評估指導意見》第十六條,執行數據資產評估業務,需要關注影響數據資產價值的成本因素、場景因素、市場因素和質量因素。其中質量因素包括數據的準確性、一致性、完整性、規范性、時效性和可訪問性等。

數據質量是數據價值評估的基礎,也是重要影響因素,如若數據使用過程中發生違法違規使用、數據泄露等情形,將對數據的準確性、一致性、完整性、規范性、時效性和可訪問性造成影響,進而降低數據評估價值。

2、數據合規管理如何“校準”數據資產價值?

數據合規管理可以校準數據資產評估的合理性。

數據資源入表后的價值評估環節,律師往往不直接參與。但是,數據資源入表后的數據資產價值評估,卻賦予律師一個全新的服務內容,就是參與“校準”數據資產評估的準確性。聽上去是個悖論,為什么已經解決了入表合規性問題,還需要律師參與數據資產評估維度的校驗?

我們以收益法為例展開分析。

收益法評估數據資產價值,“折現率”是關鍵點,而折現率和數據管理的風險直接掛鉤。

《數據資產評估指導意見》規定,采用收益法評估數據資產時,應當根據數據資產應用過程中的管理風險、流通風險、數據安全風險、監管風險等因素估算折現率。

因此,《指導意見》明確了折現率應該重點考慮的內容為“管理風險、流通風險、數據安全風險和監管風險”等因素。

由此,我們找到了很清晰的邏輯連接點:我們通過數據合規管理維度的不同分值,對應到折現率,再通過折現率這個系數直接影響數據資產評估的價值。

三、數據合規管理多少分才夠用?

我們假設,數據資源滿足合規入表的基本要求,在數據合規維度是60分,那么到數據資產評估階段,大于60分的評價體系就尤為重要,是否可以考慮不同的合規能級對應設置為不同的收益折現率中的不同級別系數。

數據安全不是一個絕對的數學題,因此,給予數據合規管理無限的想象空間的同時,也讓數據合規管理不同等級對應不同風險級別,最后顯化為數據評估不同的折現率,是一個值得深度研究的路徑和解決方案。

四、合規能級VS估算折現率

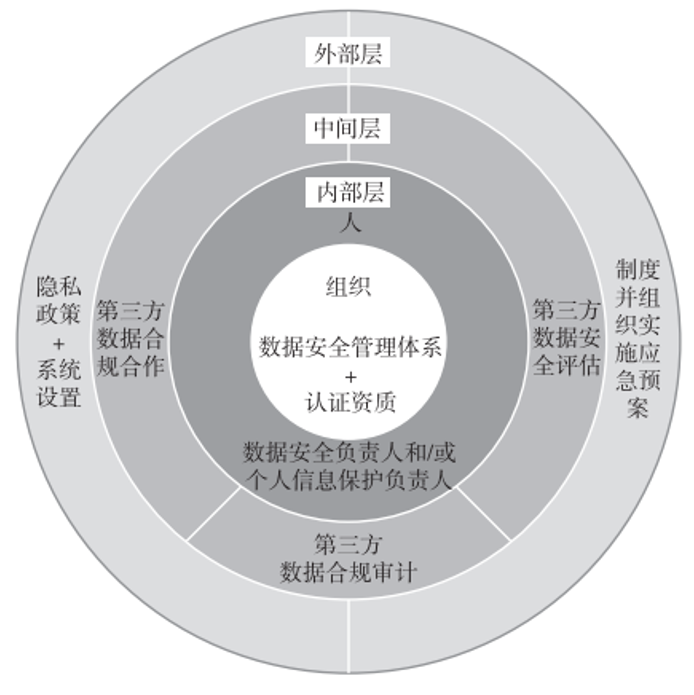

數據合規管理保護分為外部層、中間層、內部層三個圈層的維度,這三個圈層中的每一個維度,都是數據合規自證清白的60分以上部分的合規管理措施(新經濟與法|是否侵犯用戶隱私?平臺“自證清白”沒那么簡單)。

假定每一圈為一個層級,那么我們就可以簡單形象地量化為三個合規管理能力級別,類似節能產品的能耗等級。因為能耗機制的設計和產品研發投入,以及生產工藝的優化,會導致產品價格高于普通商品,但是最終消費者會從電費能耗節約的角度把錢省回來。我們認為,數據合規管理的邏輯高度相似。

數據資產價值,若是用收益法進行評估,一定會受數據合規管理能級高低的影響。我們提出構建數據合規管理的分值量化體系,讓數據合規管理在數據資產價值的折射路徑上更顯化,更清晰,讓無形之手成為有形推力。

由此,數據合規管理貫穿整個數據資產生命周期,并在最終價值釋放環節,助推行業發展。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司