- +1

盤子太小,盈利不穩,華為概念股著急二闖港交所

作者/星空下的栗子

編輯/菠菜的星空

排版/星空下的冰激凌

近來,自動駕駛領域公司資本動作頻頻。

9月知行汽車剛剛通過聆訊,賽目科技(全稱:北京賽目科技股份有限公司)就在10月31日二次遞表港交所。

賽目科技成立于2014年,主要從事ICV(智能網聯汽車)仿真測試產品的設計及研發,并提供相關測試、驗證和評價解決方案。

2018年和2021年,賽目科技分別自主研發了仿真測試工具Sim Pro和Safety Pro。客戶主要面向ICV汽車制造商和技術公司。

Sim Pro和Safety Pro 摘自《招股書》

作為一個上市標的,賽目科技的規模偏小。2020年、2021年、2022年和2023年上半年(以下稱為報告期),其營收分別為7120萬元、1.07億元、1.45億元和2163萬元。

以這樣的營收水平沖上市,賽目科技的底色究竟如何?

筆者通過分析《招股書》發現,賽目科技所在的賽道的確處于增長期,目前競品也不算多,但其估值似乎漲得更快。除了規模尚小外,還存在客戶集中度高、應收賬款周轉變慢、毛利率下滑等問題。

一、2022年市場規模27億,估值23億

ICV,智能網聯汽車,是指配備先進的傳感器、控制器及執行器的道路車輛,具有智能及合作駕駛功能。ICV可以實現車輛與人、車、路、云等要素的信息交換和共享,可以感知復雜環境和做出智能決策,最終實現無人駕駛操作。

2022年,中國約有300至400家ICV制造商。

根據《招股書》,與傳統汽車一樣,ICV也需要進行充分和全面的仿真及/或實地測試來確保其安全可靠。在多種ICV測試、驗證和評價方法中,仿真測試是最常使用的方法。目前超過90%的自動駕駛測試通過仿真測試進行。

按收益計,ICV測試、驗證和評價解決方案行業在2019年的市場規模約為12億元,2022年增至27億元。以賽目科技2022年的收入來算,市場份額約為5.5%,排名第二。

從市場格局看,前五大公司中只有賽目科技是中國公司。其余四家公司的總部分別位于德國、荷蘭、美國和法國。排名第一的公司,市場份額也僅有8.3%。

這說明,市場還在發展初期。

市場五大公司 摘自《招股書》

根據《招股書》,預計整體市場規模在2026年過百億,2030年增至323億元。這其中,一半以上是ICV仿真測試工具及平臺。

筆者認為,賽目科技確實是有其獨到的地方。不過,市場的天花板不算很高,且隨著行業的發展,大概率也會“卷起來”。賽目科技如何保持住先發優勢,可以說是一種考驗。

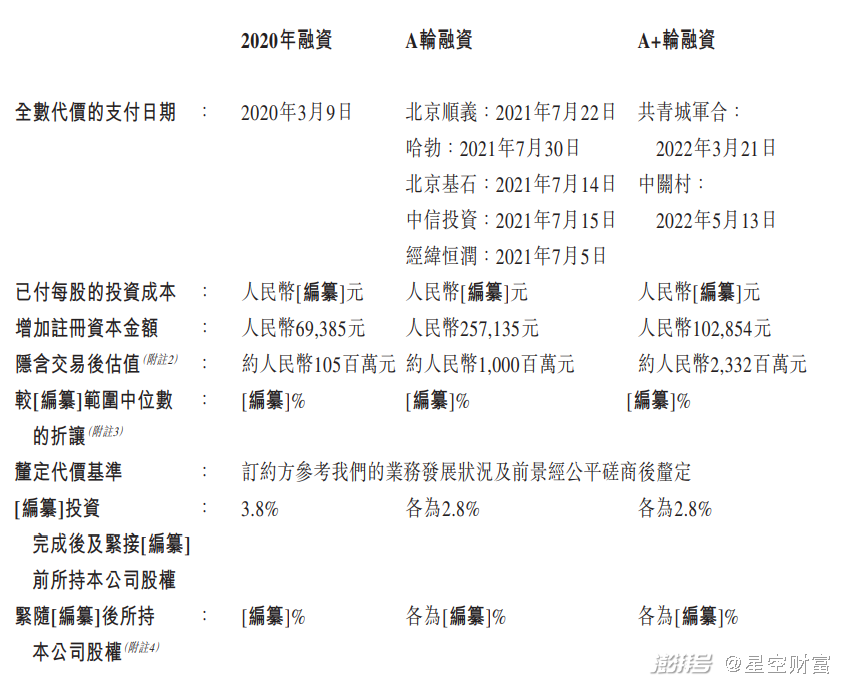

此外,賽目科技的估值增速遠遠高于市場增速。從2020年5月到2022年6月的A+輪,估值從最初的1.05億元飆升至23.32億元,漲了20多倍。

歷史融資情況 摘自《招股書》

按照2022年的收入來算,市銷率有16倍。

股東和投資人戰隊也頗為強大,有北京基石、北京順義、中信投資、經緯恒潤(688326)等多家機構。華為旗下的哈勃投資也于2021年7月加持。

二、收入結構變動大,客戶集中度高

具體來說,賽目科技的收入主要來自產品和服務兩大類。

產品收入主要包括了ICV仿真測試工具及平臺、ICV數據平臺及其他產品。報告期內,產品收入分別為6907萬元、1.03億元、1.21億元和1139萬元,占總營收的97%、96.1%、82.9%和52.7%。

2022年,“其他產品”的金額高達3805萬元,占當年總收入的26.2%。根據《招股書》,其他產品主要是設立智能關連數據中心或協助管理智能運輸平臺。然而,在2022年之前和之后,都沒有該項產品收入。

這也說明了賽目科技的業務尚不穩定。

收入構成 摘自《招股書》

與此同時,包括ICV測試及相關服務等的服務收入占比分別為3%、3.9%、17.1%和47.3%。波動較大。

賽目科技的盤子小,也令客戶集中度的問題凸顯。

報告期內,來自五大客戶的收入分別為7120萬元、9990萬元、9780萬元和1710萬元,占總收入的100.0%、93.4%、67.2%及78.9%。來自最大客戶的收入分別為4180萬元、4170萬元、3550萬元和940萬元,分別占總收入約58.7%、39.0%、24.4%及43.4%。

主要客戶收入占比 摘自《招股書》

從主要客戶收入占比看,報告期內各期間的最大客戶都不相同,前五大客戶的重疊度也很低。這意味著賽目科技來自老客戶的收入少,尚未形成穩定的客戶基本盤。

從收入和客戶結構看,賽目科技的業務仍相對處在偏早期。特別是,來自客戶的收入還有不少停留在賬面,沒有落袋為安。

三、應收賬款攀升快,現金流令人捉急

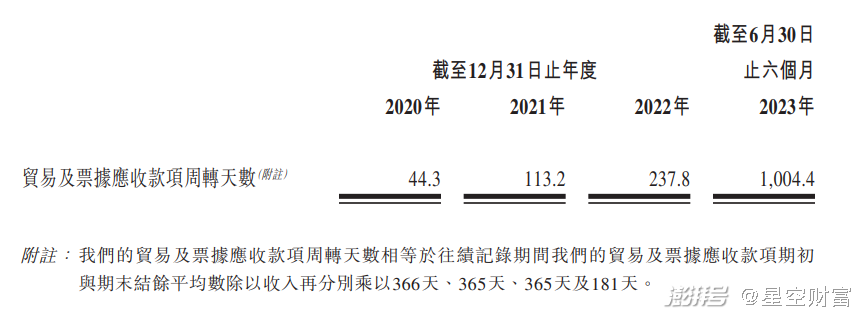

2020年至2022年,賽目科技的貿易及票據應收款項分別為1690萬元、4942萬元、1.4億元,占當期營收的比例分別為23.7%、46.2%和96.6%。

不僅余額攀升快,貿易及票據應收款項的周轉天數也在不斷惡化。報告期內分別約為44.3天、113.2天、237.8天和1004.4天。而根據《招股書》,賽目科技給予客戶的信用期一般為180天。

貿易及票據應收款項周轉天數 摘自《招股書》

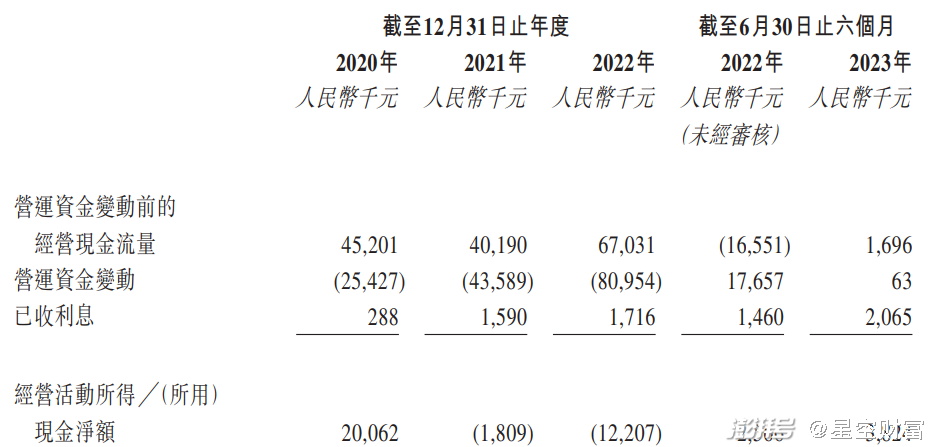

與之對比,貿易應付款項的周轉天數分別為53.5天、119.2天、158.3天和265天。不難看出,從2022年起,貿易應付款項周轉天數明顯短于貿易及票據應收款項。

換句話說,從客戶那里收款很慢,但支付給供應商卻比較快。這無疑會令賽目科技的現金流緊張。2020年至2022年,營運資金變動造成的現金流變動分別為-2543萬元、-4359萬元、-8095萬元。

經營活動現金凈流量在2021年和2022年也均為負值,分別是-181萬元和-1221萬元。加上投資活動報告期內累計燒了1.48億元,也就難怪賽目科技一直在融資了。

經營活動現金凈流量 摘自《招股書》

除了經營現金流承壓外,賽目科技的盈利表現也不太穩定。

四、毛利率下滑,研發開支高

從整體毛利率來看,報告期內,分別為72.2%、59.9%、65.6%和61%,3年半下降了11個百分點。其中,產品的毛利率分別為71.3%、59%、74.2%和92.1%;服務的毛利率分別為99.3%、81.4%、23.7%和26.3%,均波動較大。

值得一提的是,ICV測試及相關服務在2022年的收入雖然為1244萬元,但卻產生毛損約62萬,毛損率5%。

毛利與毛利率 摘自《招股書》

2023年上半年,賽目科技還出現了凈虧損1107萬元。報告期內的凈利潤率分別為72.4%、35.1%、33.5%和-51.2%。

對于2023年上半年出現的凈虧損,一方面可能由于賽目科技下半年的收入高于上半年,另一方面也由于其較高的經營費用。

報告期內,一般行政開支、銷售及營銷開支和研發開支合計占收比分別為25.4%、47.1%、43.7%和220.5%。

其中,研發開支一直較高且在增長。報告期內分別為797萬元、2713萬元、3090萬元和3290萬元,占收比分別為11.2%、25.4%、21.3%和152.1%。2023年上半年,3290萬元的研發開支甚至高出毛利近2000萬元。

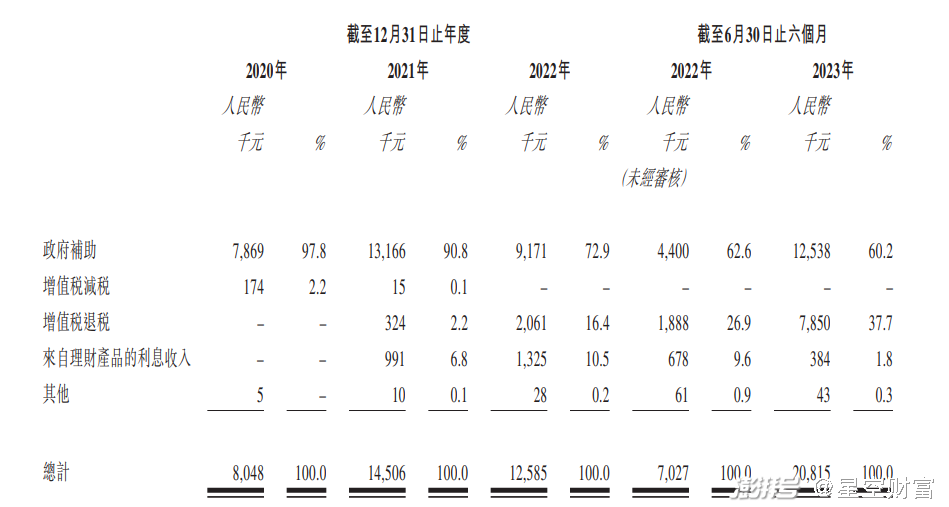

而賽目科技的凈利潤很大程度上還來自其他收入,主要是政府補助和增值稅退稅/減稅。2023年上半年,其他收入為2082萬元,和同期營業收入2163萬元相差不大。

報告期內,僅政府補助占比凈利潤就分別達到15.3%、35%、18.8%和-113.3%。

其他收入 摘自《招股書》

如果說知行汽車是增收不盈利,報告期內年年虧損。那么,賽目科技的財務基本面則顯示其發展階段偏早。

筆者認為,賽目科技所在的賽道還是相對不錯的,也許作為一級市場的投資標的更為合適。不過,顯然賽目科技并沒有這么做,而是選擇匆匆沖刺二級市場。

自動駕駛的概念雖好,但似乎有點操之過急。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司