- +1

被VC拋棄,“風投孤兒”何去何從?

引言

為什么95%的創業公司會在前3年死掉?

YC創始人Paul Graham在《融資生存手冊》中寫道:創業公司最常見的死因是做不出大眾真正需要的產品;第二個常見的死因是融資困難。

但這句話很像一個循環“永動機”。

如果你的方案能夠完美切中市場,還怕沒有VC送錢嗎?典型代表是“軟硬不吃”的Midjourney創始人David Holz。

但更常見的卻是廣大創業公司——有待驗證的商業模式、尚在尋覓的PMF等等。況且,PMF也不是里程碑,而是永無止境的修行之路。

因此,能找到錢并合理分配,有時直接決定創業公司的生死存亡。

去哪里找錢?一方面,融資市場天生具有殘酷性,從A輪到C輪,公司融資失敗的死亡率高達88%。另一方面,在眼下全球“缺錢”的資本寒冬中,大家都在找錢。近期,就有OpenView和Foundry兩家VC宣布關閉。國內一些VC已開啟全員、全年募資模式,風投規模也在進一步收縮。

最新數據顯示,2023年全球超過17.5%的獨角獸,再融資失敗,即使獲得融資,融資額也下降至原有的十分之一。另外,2023年,中國新晉獨角獸43家,數量創下歷史新低,2022年則為98家。

在此背景下,無論是自身原因,還是受困于資本嚴寒,融不到錢的公司可能會越來越多。

近期,歐洲創業社區領先媒體Sifted發布了一篇文章《What is a VC orphan and what to do if you become one?》。作者Eleanor Warnock對“融不到錢的公司”起了一個共同的名字“風投孤兒”(VC orphan)。文章包含VenCap International、Isomer Capital、Speedinvest等多家VC投資人的見解。適道對其進行了簡譯和補充改寫,以供各位投資人和前進路上的創業者參考。

01 何為“風投孤兒”?

風投孤兒(VC orphan)——不再為風投機構產生超高增長,而失去風投支持的公司。

每個VC的投資組合都有這樣增長緩慢的公司。在失去VC支持后。這些公司可能會直接歸零,或者先是停滯不前,后因找不到下一任接盤方,凍死在寒冬中。

總體來看,一部分的“風投孤兒”是“隕落的獨角獸”,它們曾經在本世紀初的融資潮中籌集了數億美元。但大多數“風投孤兒”則是止步不前,它們從未完成過A輪融資,更不用說B輪或C輪。

Speedinvest的CEO兼管理合伙人Oliver Holle表示:一貫的做法是放任不管。

一方面,對創始人友好不等于永遠幫他們經營公司。最壞的情況是讓創始人再干五年,才意識到路子實在走不通。

另一方面,遇到這種情況時 ,VC也可以通過積極幫助公司尋找新的投資人、規劃下一步發展,以此建立自己的信譽資本。

02 “好”公司也會淪為“風投孤兒”

Isomer Capital合伙人兼聯合創始人Chris Wade表示,“風投孤兒”源于兩種情況:

1、公司表現欠佳——團隊協作不暢,沒找到PMF等等。

2、公司表現尚可——但VC資金有限。此時,VC會將有限的資金投向組合中表現更好的公司。

當下,越來越多的公司發現自己處于第二種情況。

VenCap International投資總監David Clark提供了一組數據,足以顯示“風投孤兒”群體的龐大。

1986年——2018年,在VenCap的259支基金投資的11,350家公司中,53%回報低于投資金額;19%回報在1——2倍,16%回報在2—5倍。只剩下12%的公司,回報大于等于5倍。

另外,GP Bullhound最新數據表明,2022財年,在ARR處于500——2500萬歐元的歐洲SaaS企業中,有一半的增長率不到35%。

這是什么概念?以美國SaaS企業為例,如果ARR增長率在100%以上,其PS估值普遍能達到在15倍以上,而如果ARR增長率在100%以下,每下降10%,其估值至少縮水10%。

基于此,上述ARR增長率不到35%的企業,要按照成熟型企業估值體系對待,估值水平自然會大打折扣。

這意味著,至少一半的歐洲SaaS企業可能會因未完成“100%ARR增長率”的要求,成為新的“風投孤兒”。

很殘酷也很正常,有句話說:投資創業公司與賭博無異。

雖然VC經常會看走眼,可一押到寶,又能迅速轉虧為盈,一舉彌補之前所有損失。

這也就是VC對“頭部”公司蜂擁而至的原因——小幅緩慢增長的公司價值不大,只有快速增長、潛力無限的公司才能創造輝煌。

著名孵化器YC有很多這樣的例子。

此前,適道寫過的Hummingbird(蜂鳥風投)同樣如此。這家被The Generalist創始人Mario Gabriele譽為“你所沒聽過的最佳VC”,雖然和YC的“網紅”氣質截然相反,但也在“押寶重投”上頗有心得,并創下了回報總收益112倍的成績。

在風投邏輯中,被VC“遺棄”,成為“風投孤兒”,不是公司做的不好,而僅僅是做的不夠好。

這種情況在資本市場不景氣時會愈演愈烈。近期某頭部PE機構合伙人就表示,“今明兩年很多項目的估值體系都會下移,留給投資人的收益空間會收窄。所以,投資機構需要集中資金和資源到質地突出的項目上。選擇需求、業務模式路徑相對明確、團隊靠譜的項目,以提高成功率。”(融中財經)

03 如何為“風投孤兒”找出路?

決定放棄時,VC基本面臨有兩個選擇:1、出售持有股份;2、推進整個公司被收購。

誰能接盤呢?文章指出,找二級市場基金(Secondaries funds)。很多情況下,二級市場基金的回報預期沒有VC那么迫切。因此,對于上述表現尚可的“風投孤兒”而言,這會是一個很好的選擇。

不過,Verdane合伙人Staffan M?rndal表示,這類交易有時不能立即達成。

例如,部分“隕落的獨角獸”財務結構過于復雜,會出現估值困難、利益協調不一致等問題。

此外,有時你要等上好幾年時間,才能清楚到底是哪些VC要出售手里的公司股份。例如,直到2016年,Verdane才得以購買德國風投Neuhaus Partners因金融危機籌不到錢而放棄的持有股份。

與此同時,VC也會繼續簡化投資組合或等到基金壽命結束時再出售股份。

總而言之,即便買方想接手,賣方也可能因為種種原因,沒法立即出手。

另一個選擇:賣掉整個公司。

Isomer Capital的Wade表示:VC首先要做的是讓創始人同意“賣出”。但這并不簡單。只有在一種情況下,VC才能強迫創始人賣掉公司——明知公司將要被收購,還投入更多資本。

Speedinvest的Holle表示:鑒于投資組合中的公司數量,雖然VC不太可能自己跑完全套的收購流程,但可以向創始人介紹精品投行,幫助他們找到最佳匹配,提供實踐建議。

04 VC繼續“輸血”不是件壞事

那么,如果VC繼續為“風投孤兒”投入時間、人力成本,一定是壞結果嗎?

Cape May Wealth董事總經理Jan Voss給出答案:不一定。或許VC可以多雇點員工?

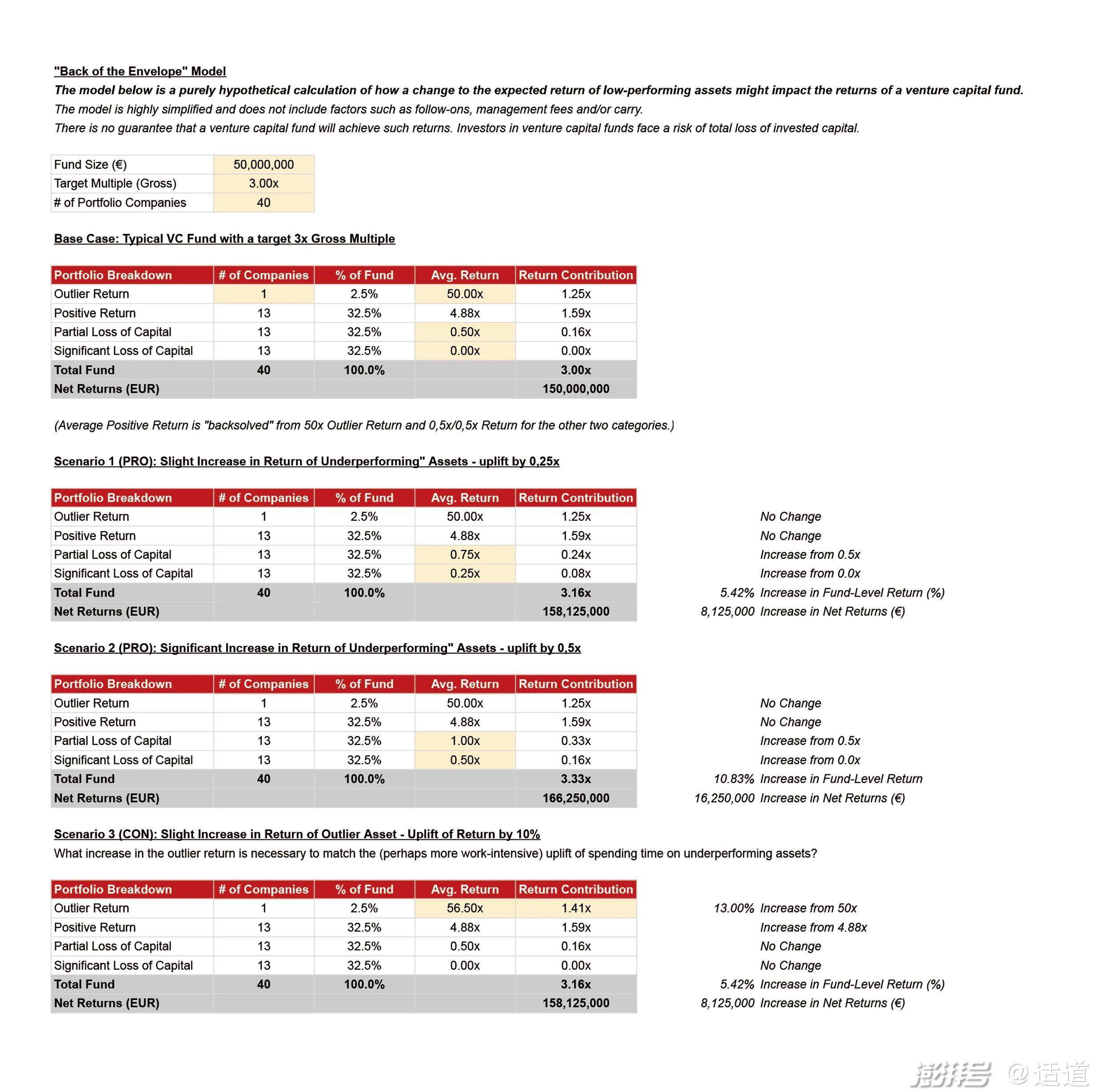

為解釋其說法,Voss進行了簡單的假設計算,以此評估繼續投資表現欠佳公司對整支基金的影響。

根據Voss的模型,當表現欠佳的公司略有提升(0.25)時,整個基金層面可能會出現5.42%的增長。

假設這是一支包含40家公司的5000萬歐元基金,就是超800萬歐元的回報。

在此基礎上,如果VC再多做一些工作,繼續提升這些公司的表現(0.5),那么凈回報增長可能會增長1625萬歐元。

顯而易見,這樣的結果并不糟糕。尤其是,當基金接近其優先收益門檻的“拐點”時,更容易看到回報。

另外,Voss指出,VC也可以只專注提升唯一一家“本壘打”公司。而此時,你需要將這家公司的增長提高到13%,才獲取對表現欠佳公司“費一點力”時能得到的回報。

結語

如果說IPO是理想,并購是現實。

那么,對國內越來越多的“風投孤兒”而言,并購甚至是最好的結果。

只是,這次的“蹺蹺板”效應似乎沒有那么明顯,大家心里都算著明賬。從創始人角度看,但凡有一線希望都不想賣掉心血;從買家角度看,自己的“炭”都不夠燒了,不想“送溫暖”。

其次,就算找到了買家,機構股東意見、定價及分配;前后輪的投資人利益如何平衡都是問題。

進退兩難的例子比比皆是。

回歸本質,無論尋求何種出路,企業掌握“核心科技”才是根本。一位VC投資人表示:新一輪并購會更支持有核心技術、有盈利能力的科技企業,買家每一分錢都花在刀刃上,對項目的估值也會更審慎考量。

而當我們拉長時間軸就會發現,在全球金融危機時期,早期投資的交易數量保持不變,甚至還有所上升。

畢竟,VC追求的是以更大風險換取更高回報。他們當然會考慮經濟環境,但更在意創業公司是否瞄準了市場最大的痛點并能提出有效的解決方案。微軟、IBM、通用汽車等巨頭,都是在經濟下行的“危機”中成長起來的。

回歸開頭,正如Paul Graham所言:創業公司最常見的死因是做不出大眾真正需要的產品。

如果你的方案能切中市場,還怕沒有VC送錢嗎?

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司