- +1

利好明顯!為什么美國通脹放緩對中國是好消息?

原創 連俊翔 金天意 816數士

美國通貨膨脹超預期降溫。

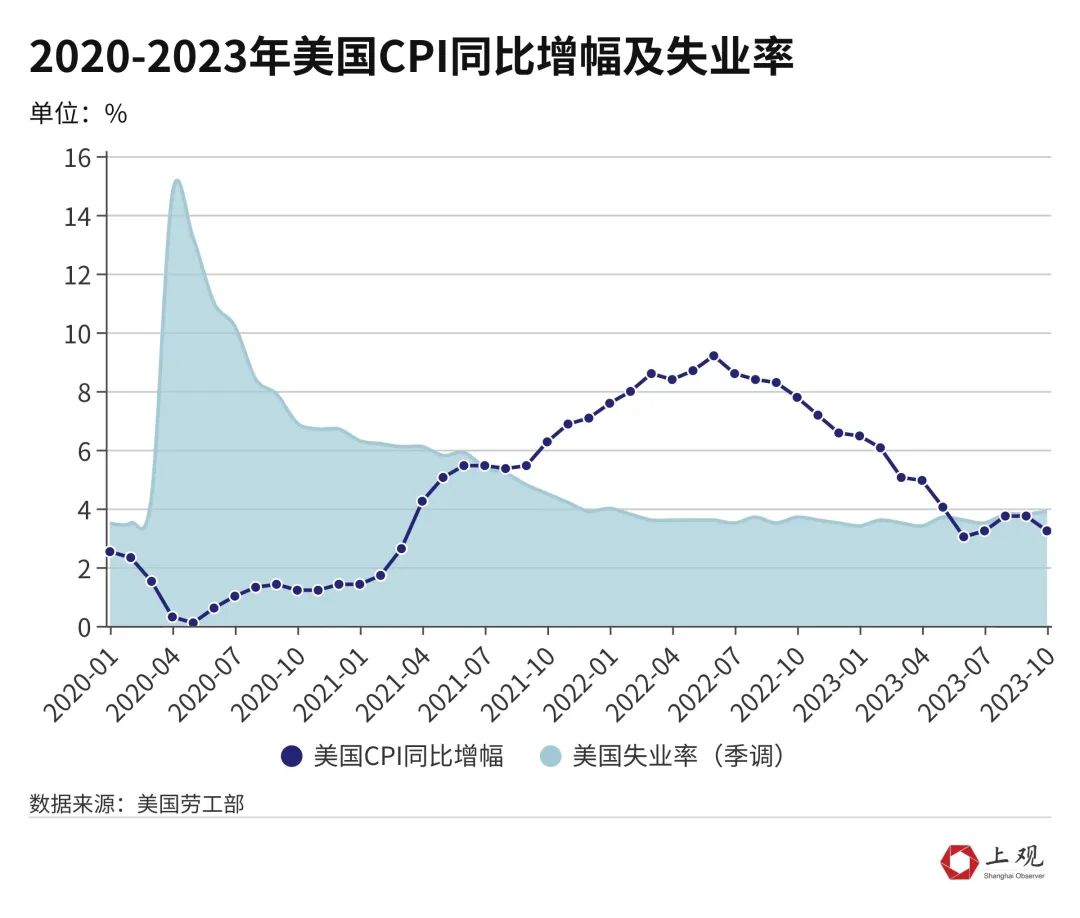

根據美國勞工部統計局(BLS)發布的最新數據,10月,美國季調CPI同比上漲3.2%,低于預期的3.3%,相比9月有顯現下降。

且剔除食品和能源成本的核心CPI同比上漲4%,也低于預期的4.1%。

如何看待這個數據?它對于中國而言,是不是好消息?

1

通脹是表,利息是里

美國通脹放緩,直接影響美聯儲的加息政策。

美聯儲實行的是雙目標制,即“實現價格穩定與促進最大水平就業”。

簡單來說,就是將失業率控制在4.5%以下、將通脹保持在2%以下。

但失業與通脹就像是蹺蹺板的兩端,很難達到平衡,它們倆存在一種周期性的交替關系。失業率高時,通貨膨脹就低;而失業率降低后,通貨膨脹就上漲。

這一關系在疫情這幾年非常明顯。

受疫情影響,美國失業率在2020年年初開始上升,4月創下近十年峰值,達到14.7%。

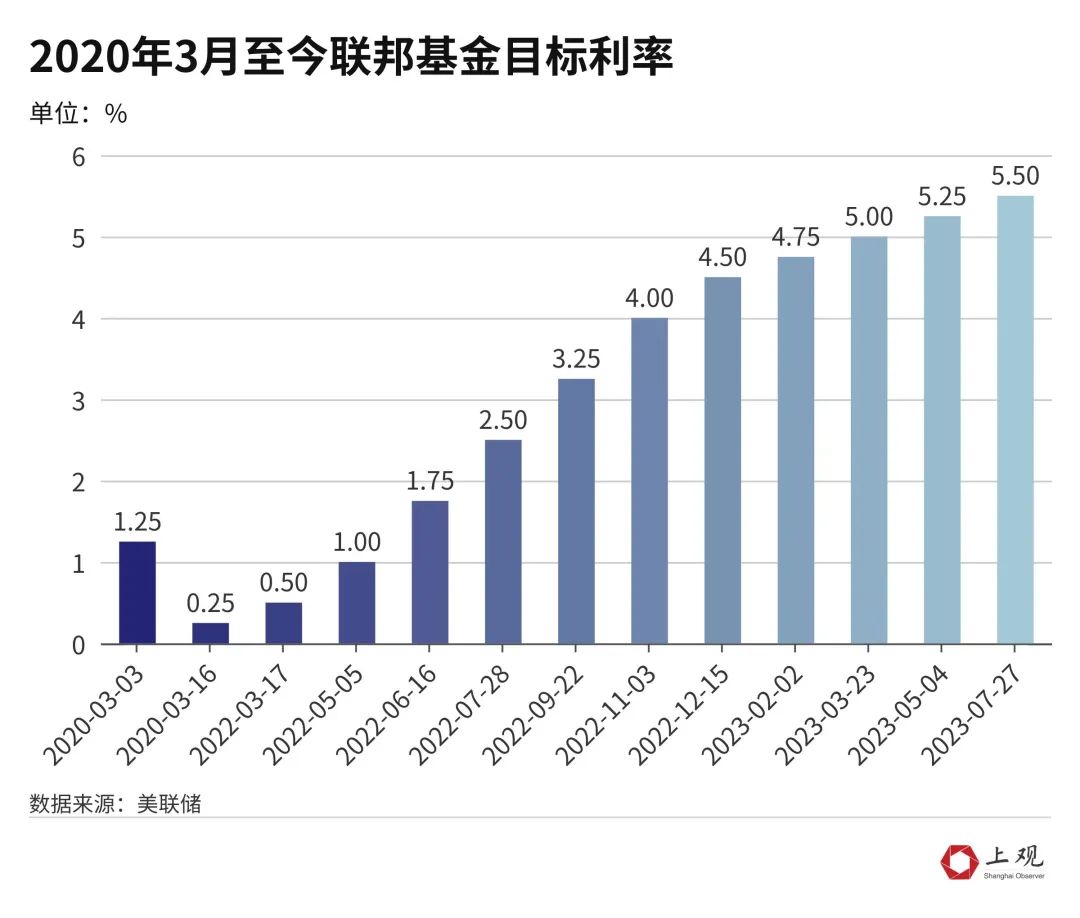

對此,美聯儲緊急降息。2020年3月,美國聯邦基金目標利率降至歷史最低值,僅為0.25%。并且這一利率一直保持了2年,直到去年3月才漲至0.5%。

失業率下降了,通貨膨脹就飆升。

美國CPI同比增幅最高時曾達到9.1%,物價上漲,貨幣貶值。所以去年三月美聯儲不得不開始加息。

至今,美國已累計加息11次,最高時曾連續4次加息75個基點,是近40年來最快的加息速度。直到今年2月,加息幅度才逐漸放緩,回到25個基點。

而目前通貨膨脹放緩,意味著美聯儲很大可能不再繼續加息。

2

資金壓力釋放

對中國而言,人民幣匯率壓力將得到釋放。

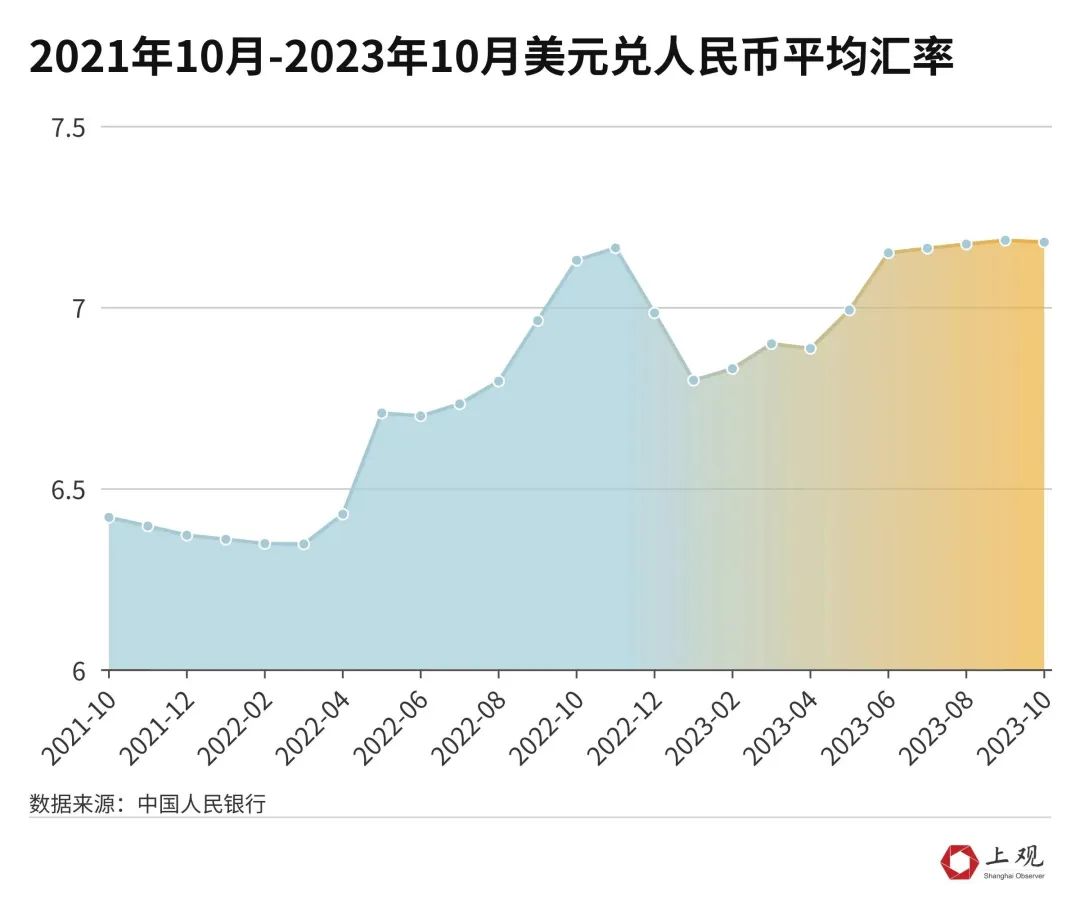

過去一年,美聯儲加息導致全球美元回流,進而影響人民幣匯率。

數據顯示,去年3月前,美元兌人民幣處于近5年低值,為6.3457。但隨著美聯儲的加息,人民幣出現一輪貶值,盡管國家進行外匯市場調整,但美元指數的上漲還是造成人民幣匯率的波動。

今年9月,美元兌人民幣也達到了近五年來的最高值,為7.1839,相比此前最低值,上漲了13.2%

但隨著美國最新CPI數據的公布,全球市場對美聯儲“不太可能繼續加息”的預期上升,當日,美元指數立刻下跌。

根據中國人民銀行的數據,美元兌人民幣(中間價)也有所下降,15日為7.1752。

第二,資本外流壓力預計將緩解,利好投資。

去年,美聯儲加息、美元供給收縮,導致中國境內外資的回流。

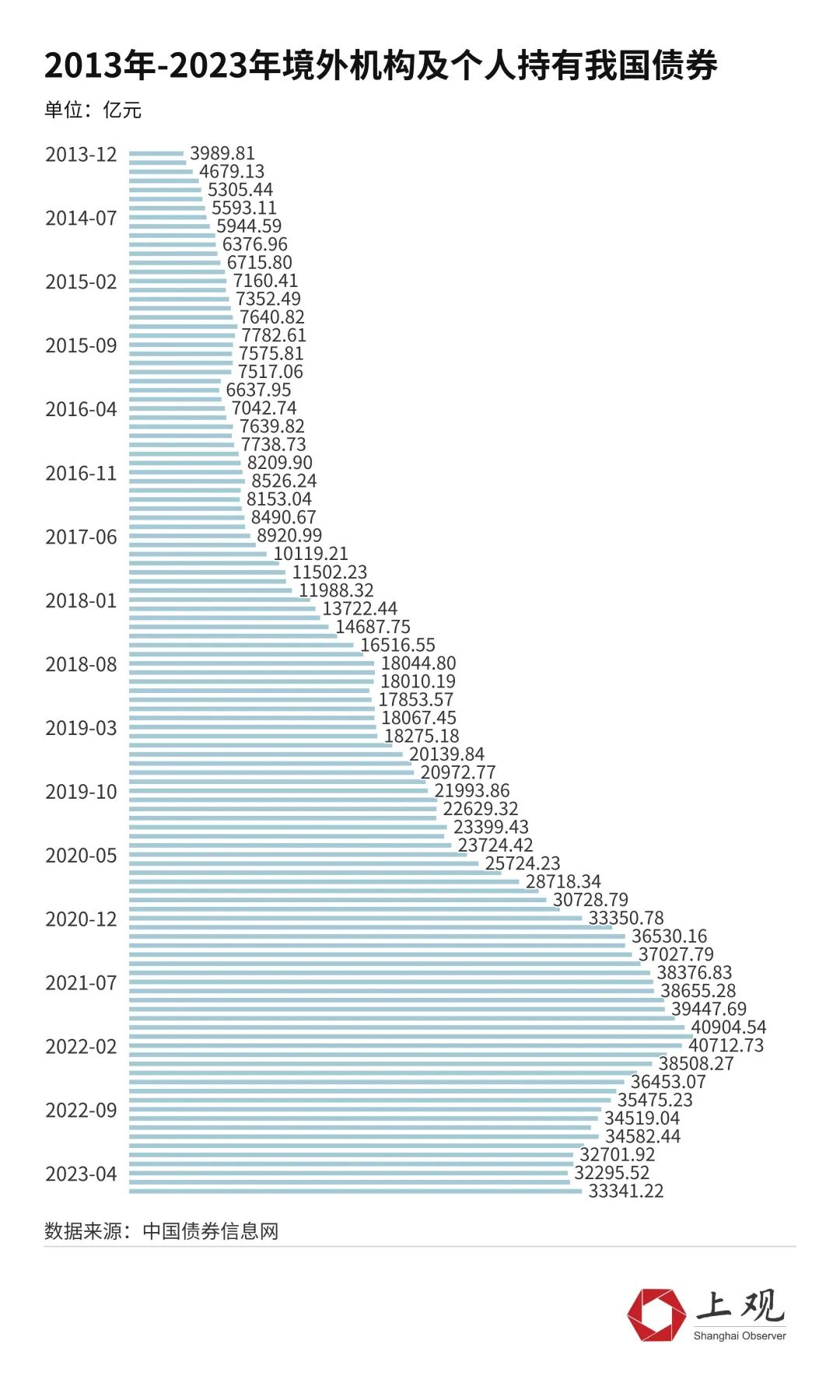

最直接的就是境外機構及個人持有我國債券的規模總量。

根據中國銀行的數據,自有數據以來(2013年12月),境外機構及個人持有我國債券的總量就處于波動上漲的趨勢,且漲幅明顯。但受加息的影響,這一數值在去年1月達到峰值后開始下降。截至今年6月,規模總量下降至33341億元,相比此前峰值下降了19.69%。

事實上,這種外資的回流在某種程度上會導致某些發展中國家陷入債務危機。

例如上世紀70年代后期拉丁美洲的債務危機、1995年墨西哥的債務危機、1997-1998年亞洲金融危機,在一定程度上都與美聯儲加息有關。

不過,我國債券市場中外資持有的規模總體較小,因此回流對銀行間資金的流動性影響有限。根據中國債券信息網的數據,2021年以來,外資占銀行間現券交易的占比長期穩定在3%左右,占比較小。

但專家表示,外資回流對市場情緒面的擾動較大。由于全球避險情緒較高,也會影響到國內風險投資的情況,而這也導致去年我國股市整體震蕩走低。

而14日通脹放緩的消息,也第一時間反映在股市上。

美股三大指數均收漲逾1%,A股三大指數也集體收漲,滬指、深證成指、創業板指分別漲0.55%、0.72%、0.53%,股市回升趨勢明顯。

3

需求回升,出口復蘇

第三,出口市場將恢復。

雖然近兩年占比有所下降,但美國依舊是中國主要出口國之一。去年的加息導致其金融環境收緊,影響市場需求,外需減弱進而導致我國外貿增幅放緩。

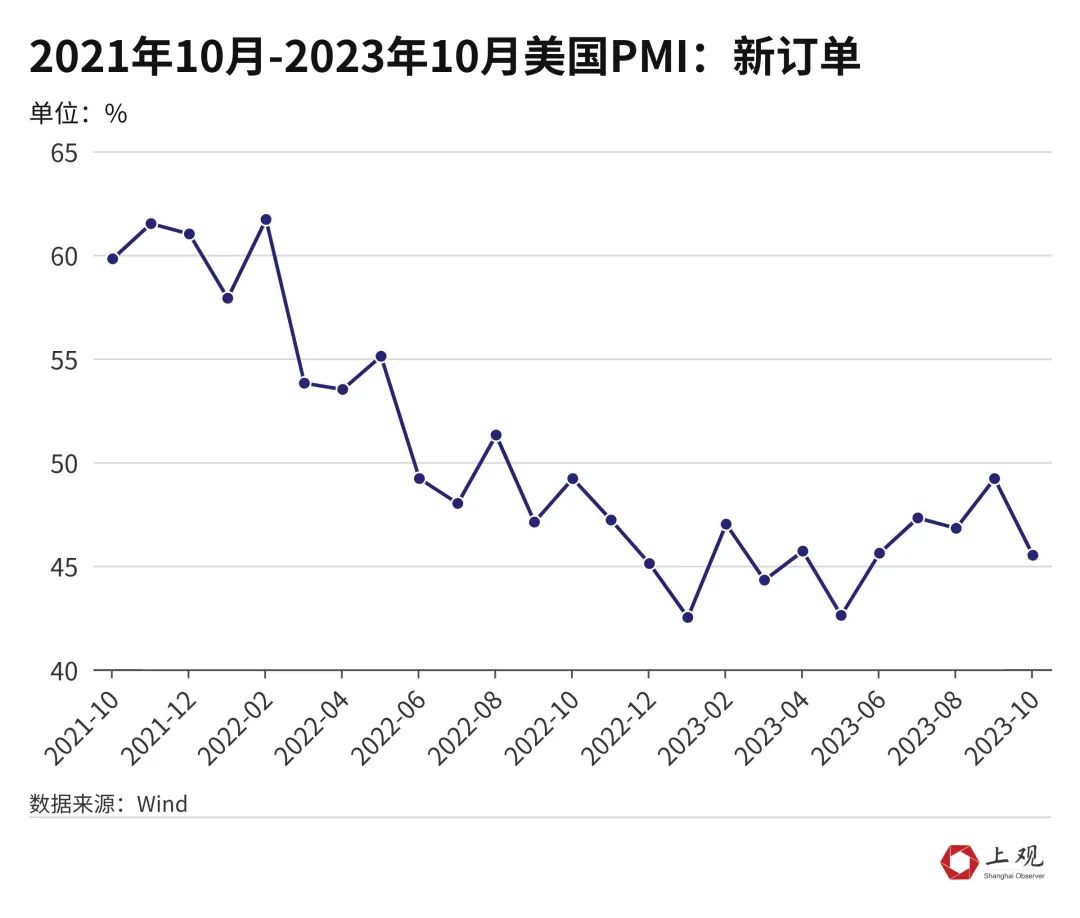

數據上來看,在加息前,美國制造業需求旺盛,PMI指數-新訂單(制造業)遠高于50%的分界點,經濟擴張趨勢明顯。

但加息后,需求迅速收縮,在去年9月PMI指數-新訂單跌落50%,且截至今年10月,已連續14個月低于分界點,表明制造業處于冷卻階段。

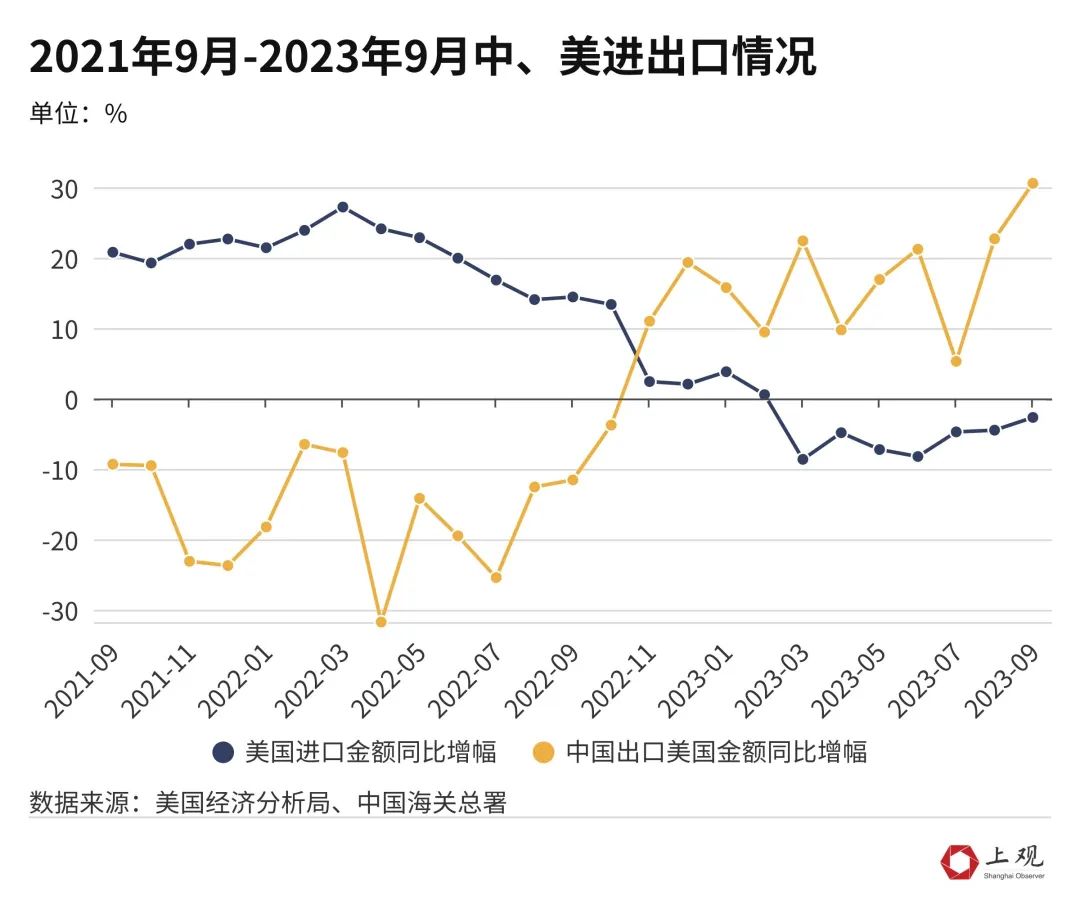

而這直接反映在美國進口需求的同比增幅上。

美國進口金額的同比增幅(季調)從去年3月開始下滑,在今年3月進入負增長。截至今年9月,同比增幅已連續7個月為負值。

而這便直接影響到中國的出口。

根據海關總署的數據,中國對美出口金額同比增幅也已連續15個月負增長,由于美國的出口份額依舊占中國總額的16%左右,因此這也導致中國整體出口增幅的放緩。

不過目前降幅呈現收窄趨勢。并且,隨著美國加息放緩,全球需求的逐漸回升,出口也將好轉。

總體來看,10月美國通脹放緩,美聯儲壓力減輕,對中國經濟總體還是利好的。

原標題:《美國通脹放緩,對中國是好消息嗎》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司