- +1

長三角議事廳|AI產業競爭力指數:長三角領跑五大城市群

1991年的一篇開創性論文提出:“人與智能技術之間的智能伙伴關系可以超越人類單獨的智力和能力,并將創新加速到以前難以想象的水平”。

過去一年,全球人工智能進入爆發期,人工智能算法創新速度加快,算力驅動作用明顯,數據規模效應突出,人工智能在更大范圍、更高層面賦能人類社會發展。在中國,人工智能與實體經濟的深度融合也在不斷加速,對經濟社會發展和區域競爭力產生更廣泛更深層次的影響。

長三角是我國經濟發展最活躍、開放程度最高、創新能力最強的區域之一,也是中國人工智能發展的高地。為科學評估國內重要區域的人工智能發展水平,本文構建人工智能發展指數,對國內重點區域的人工智能產業競爭力進行量化評估,包括長三角、京津冀、粵港澳、川渝和長江中游城市群五大重點區域。

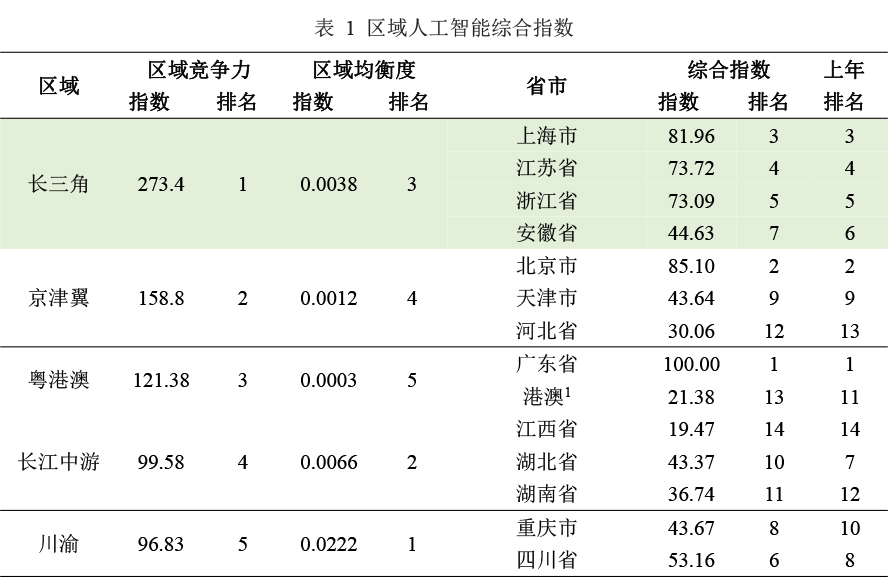

人工智能發展指數的測量包括制度保障、資源支撐、科技創新、產業發展和應用場景賦能五個維度,詳細指標體系見文末。 結果表明,在國家重點發展的5大區域中,長三角人工智能競爭力的綜合水平最高,其次分別是京津冀、粵港澳、長江中游城市群和川渝地區。

制表:顧潔

長三角整體領先,內部分化

國內人工智能發展格局存在區域競爭力和區域均衡度倒掛的現象。長三角在人工智能競爭力水平方面位居五大區域第一位,但是在區域均衡發展水平方面僅位列第三。

具體看,長三角地區無論是在綜合實力指數,還是在制度環境、資源支撐等具體方面均占據領先地位,但長三角內部省市之間在人工智能競爭力上出現了差異化。例如,資源支撐度方面,上海和浙江在人工智能資源聚集和整體實力上有所增強,而江蘇和安徽的排名出現下滑。

這表明長三角在人工智能領域積累了較強的整體實力,但不同城市之間發展不均衡的問題仍然突出。

這種發展不平衡狀態有礙長三角地區人工智能產業的協同效應進一步釋放。長三角各省市要進一步加強協同配合,加大區域間人才、技術、資本等要素流動,以增強長三角人工智能產業整體實力和核心競爭力。

評估結果也提供了區域內省級行政區的綜合指數結果,排名前五位的為廣東省、北京市、上海市、浙江省、江蘇省。

另外,安徽省排名從去年的第六下降至第八,而四川省排名從去年的第八上升到第六,顯示出四川省正加快轉型升級的步伐,創新發展實力不斷增強。綜合看來,東部地區創新發展整體優于中西部,但中西部省份也在努力提升創新能力,各地區發展不平衡的局面有所改善。

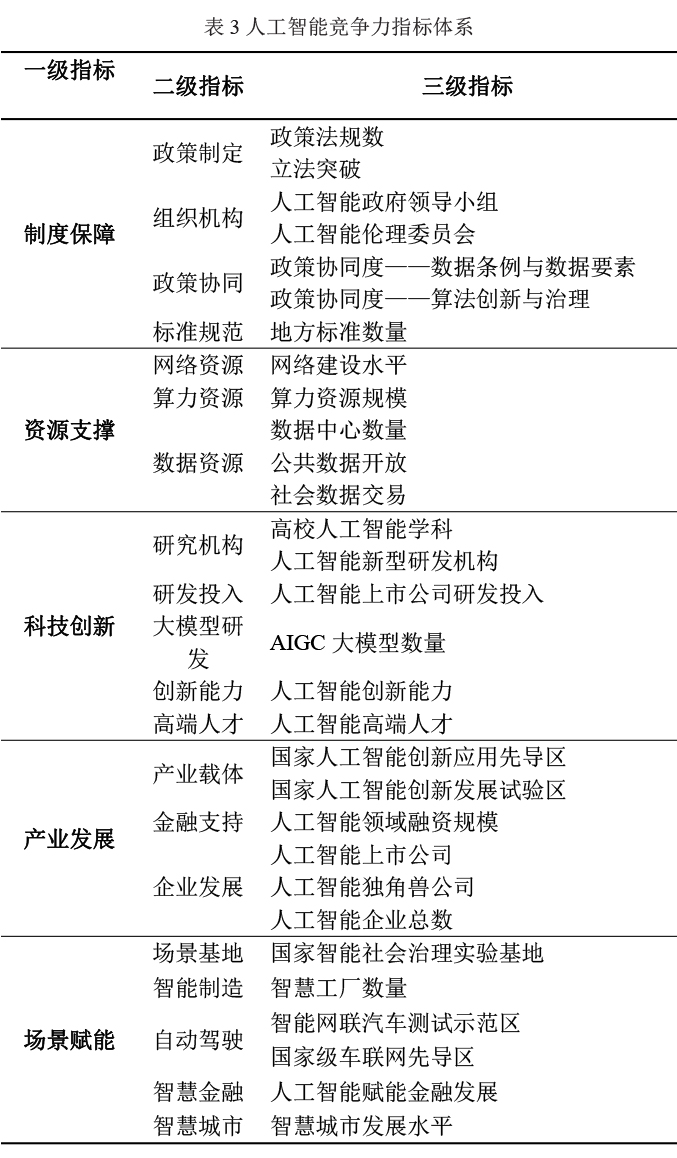

根據分指標區域評分與排名結果(表2),各地區在人工智能發展的制度、資源、科技、產業和應用等關鍵方面存在差異。

其中,長三角地區在這五個方面的排名始終領先,表明長三角是國內人工智能發展最卓越、創新實力最強、與實體經濟結合最緊密的區域。而京津冀、粵港澳、長江中游城市群和川渝的分級排名有所變化,在人工智能發展方面各自具有區域特色。

制表:顧潔

制度保障:長三角產業法規建設走在前列

2022-2023年,長三角人工智能政策法規數量的增長總體較為平穩。

數據顯示,截至2023年9月,上海去年的人工智能政策文件數為37份,今年增至48份。而廣東、湖北、四川等省份人工智能政策法規數量都經歷了翻倍增長。相比于其他省市高密度的政策供給,長三角在人工智能發展制度建設方面相對較為成熟,在新增人工智能政策法規時更加謹慎。

從人工智能立法層面來看,目前國內仍然僅有上海、深圳(廣東)兩所城市出臺了人工智能立法文件,其中上海發布的《上海市促進人工智能產業發展條例》也是國內首部人工智能省級地方性法規,上海在人工智能法律保障上也是走在領跑位置。

從政策協同性來看,長三角的上海、江蘇、浙江三省及一市都已出臺了數字條例,并對人工智能算法的創新與規制制定了相關政策,形成了較為完善的制度體系。而京津冀、粵港澳、長江中游城市群和川渝地區,要么還未制定數據條例,要么算法創新政策不完善,在政策協同方面明顯弱于長三角。

在地方標準體系建設層面,在五大區域省市中,浙江在人工智能標準方面出臺數量最多,達到28項,安徽排名第二,出臺了13項。上海和江西標準數量則分別為5項和2項。2022年12月12日,由上海市人工智能標準化技術委員會歸口的《隱私計算應用規范 互聯互通》、《城市應急抗疫場所用智能載物電氣運輸設備應用管理規范 第1部分:室內配送機器人》、《公共安全安防應用 音視頻及字符識別算法評估規范》三項上海市地方標準正式獲批立項,上海在算力方面也出臺了兩項地方標準。

資源支撐:網絡、算力、數據夯實資源底座

人工智能產業高質量發展,離不開網絡、算力和數據等信息基礎設施的資源支撐作用。

網絡資源方面,天津、北京、上海三地在每萬人5G基站數方面位居前三甲。長三角范圍內,上海、浙江、江蘇三地的5G基站密度較高,網絡建設實力較強,排名較靠前,且三地的5G網絡建設水平較為接近。相較而言,安徽以44.4個每萬人5G基站數位列第十一,網絡基礎設施建設還有較大提升空間。

算力方面,2022年我國啟動了“東數西算”工程。《全國一體化大數據中心協同創新體系算力樞紐實施方案》同意在京津冀、長三角、粵港澳大灣區、成渝、內蒙古、貴州、甘肅、寧夏啟動建設8個國家算力樞紐,并圍繞這8個算力樞紐,規劃了張家口、長三角生態綠色一體化發展示范區、蕪湖、韶關、天府、重慶、貴安、和林格爾、慶陽、中衛10個數據中心集群。其中長三角生態綠色一體化發展示范區涵蓋上海青浦區、江蘇省蘇州市吳江區、浙江省嘉興市嘉善縣的兩省一市三個區縣的行政區域。因此,長三角在算力資源方面,也是走在全國前列。

數據資源方面,國內數據平臺建設加速,五大區域內國家級綠色數據中心從2022年的105家升至138家。其中,位于長三角的國家級綠色數據中心數量最多,截至2023年9月共有45家,分別為上海11家,江蘇17家,浙江12家,安徽5家。社會數據規模方面,北京市集聚了全國絕大部分的央企和互聯網企業,總部經濟優勢突出,數據要素容量豐富。緊隨其后的是上海、廣東、江蘇和浙江。

科技創新:粵、京、浙AI上市公司研發投入最多

科技創新是人工智能產業高質量發展的主導因素。從研究機構、研發投入、大模型研發、創新能力、高端人才5個方面評估各地人工智能技術創新能力。

研究機構方面,長三角地區高校在人工智能領域具有較強的教育輻射力和積極的發展態勢。2022-2023年,長三角地區共11所高校新設人工智能專業,安徽新增6所,江蘇新增2所,浙江新增2所,在五大區域內增量最多。

研發投入方面,作者梳理人工智能概念股上市公司2022年財報中披露的研發投入數據。在五大重點區域省市,廣東省人工智能上市公司的研發投入最多,高達583億元。緊隨其后的是北京市(454億元)、浙江省(232億元)、上海市(98.5億元)和江蘇省(91.7億元)。

創新能力方面,人工智能創新能力排名前五位的分別為北京市、上海市、廣東省、湖北省、安徽省。近一年來,人工智能領域最受矚目的技術創新成果是基于預訓練大模型的AIGC的技術進展。

大模型研發方面,中國互聯網公司和科技企業對通用人工智能表現出很大熱情,百度“文心一言”,華為“盤古”大模型、阿里“通義”,訊飛“星火”及高校大模型百花齊放。

根據《中國人工智能大模型地圖研究報告》統計,近 5年來,中國研發的大模型數量僅次于美國,全球排名第二;2023 年中國發布的大模型數量超過了美國。盡管中國在大模型數量上占據優勢,但在大模型研究和創業的金字塔頂端,美國仍保持明顯的領先地位。

高端人才方面,以2022年度信息科學領域杰出青年和優秀青年獲得者的區域分布進行測算。2022年,國家自然科學基金信息科學領域杰出青年、優秀青年全部專家數為146人。其中,來自五大重點區域的專家共有126位,來自長三角的有41位。從省市層面來看,高端人才集聚度最高的前五位分別為北京市(48)、江蘇省(15)、上海市(11)、浙江省(9)、湖北省(8),其中長三角占據三席。

產業發展:上海人工智能概念股上市公司少于蘇浙

產業載體。2022年7月,科技部等六部門關于印發《關于加快場景創新以人工智能高水平應用促進經濟高質量發展的指導意見》,提出“推動國家新一代人工智能創新發展試驗區和國家人工智能創新應用先導區以場景為抓手開展創新試驗,在人工智能科技創新突破、人工智能與產業深度融合、人工智能社會實驗等方面開展場景創新示范”。

2019年以來,科技部已先后批復了17個國家新一代人工智能創新發展試驗區,分布在15個省級行政區,12個位于五大重點區域中。其中,長三角占據5席,分別是上海、合肥、杭州、蘇州和浙江省德清縣;工信部先后批復建設9個國家人工智能創新應用先導區,上海、杭州位列其中。

金融支持。根據IT桔子公開的數據統計,2022年全國共發生902起人工智能領域的投融資事件,其中五大人工智能發展重點區域內發生了685起投融資事件。在五大區域內,長三角地區的人工智能投融資事件數最多,達到309起,占五大區域總投融資事件的45%。這表明長三角在人工智能領域的投融資活躍度最高,獲得了大量資本支持,有利于人工智能產業的快速發展。

企業發展。截至2023年9月,五大重點區域內人工智能概念股上市公司一共393家,較上年230家增長70.86%。其中,長三角人工智能上市公司一共143家,較上年的63家有了成倍增長。三省一市中,上海擁有上市公司41家,浙江44家,江蘇44家,安徽14家。

考慮到人工智能領域大量技術和應用企業尚未上市,作者還對尚未上市的人工智能業進行梳理。

2023年,五大重點區域內人工智能企業共11187家,相較于上年的7123家,人工智能產業規模擴大57%。其中,位于長三角的共有4141家,在五大區域中占比最多。根據IT桔子的國內獨角獸榜單,目前國內共有229家人工智能獨角獸企業。擁有人工智能獨角獸企業數量最多的是北京(67家),緊隨其后的是上海(50家)、廣東(45家)、浙江(21家)、江蘇(17家)。

場景賦能:長三角擁有27個智能社會實驗基地

隨著人工智能制度設計的完善、資源支撐的夯實以及產業規模的擴大,應用場景的規模化落地成為競爭的關鍵。為刻畫人工智能應用場景,作者引入場景建設基地、場景示范和人工智能重要應用領域的場景建設情況等多個維度。

智能社會實驗基地。2021年6月,中央網信辦、國家發展改革委、教育部、民政部、生態環境部、國家衛生健康委、市場監管總局、國家體育總局8部門聯合組織開展國家智能社會治理實驗基地和特色基地的申報和評選工作。2021年9月,首批國家智能社會治理實驗基地名單公示,包括10個綜合基地和城市管理、教育、養老、社區治理、環境治理、衛生健康、體育多個領域的特色基地共計93項。

從區域分布上來看,72個國家智能社會治理實驗基地位于五大重點區域內。其中位于長三角的共有27個,在五大重點區域中數量最多。長三角三省一市中,江蘇和安徽各占8席,位于浙江的實驗基地為6個,上海為5個。

AI+制造。工業互聯網是智能制造的重要基礎設施。根據《2022年度國家級工業互聯網試點示范》名單,五大重點區域共有153家工業互聯網試點企業進入榜單,其中長三角有60家,在五大區域中數量最多。長三角三省一市中,江蘇省憑借制造業優勢,入選企業數達到21家,其次是浙江18家,安徽12家和上海9家。

AI+金融。作者篩選五大區域內科技金融領域的創業企業數。數據結果顯示,五大區域內共有1348家科技金融企業。其中長三角范圍內共有475家,占比最大。

AI+交通。目前全國已建設17個國家級智能網聯汽車測試示范區,地方性的測試場超過20個;并已批復建設江蘇無錫、天津、西青、湖南長沙和重慶兩江四個國家級車聯網先導區,基本覆蓋全部的一線和中東部二線城市。據統計,五大重點區域內共有14家國家級智能網聯汽車測試示范區,其中長三角數量最多,為5家。五大區域內共建設4家國家級車聯網先導區,其中一家位于長三角江蘇省內。

AI+城市治理。借鑒2022年《中國省級數字政府指標評估與實踐》,獲得各省內數字政府建設水平作為AI+城市治理的計算數據。結果顯示,上海數字政府建設水平最高,AI+城市治理成效顯著。

附:

制表:顧潔

(本文作者顧潔系上海社會科學院信息研究所副研究員)

-------

“長三角議事廳”專欄由教育部人文社會科學重點研究基地·華東師范大學中國現代城市研究中心、上海市社會科學創新基地長三角區域一體化研究中心和澎湃研究所共同發起。解讀長三角一體化最新政策,提供一線調研報告,呈現務實政策建議。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司