- +1

中報解讀:險資入市有望加速,相關重倉股有何特征?

9月10日,國家金融監督管理總局發布《關于優化保險公司償付能力監管標準的通知》(簡稱《通知》),調降保險公司投資滬深300指數成分股和科創板的風險因子,明確延長投資收益考核周期。機構人士預計,在最低資本不變情況下,預計險資投資股票空間釋放約2000億元,有力釋放保險資金投資空間。

根據天風證券數據,在目前機構倉位普遍在高位的前提下,險資加大權益投入將成為A股重要的定價力量,其偏好的權益資產值得投資人重點關注,本文將詳細解析險資重倉股的特點。

滬深300仍有增配空間,險資對行業沒有明顯偏好

根據同花順iFind數據,截至中報發布,出現在滬深300成分股前十大流通股東名單中的險資仍然較少,此次通知對于保險公司投資滬深300指數成分股,風險因子從0.35調整為0.3,或有望加大其增配空間。

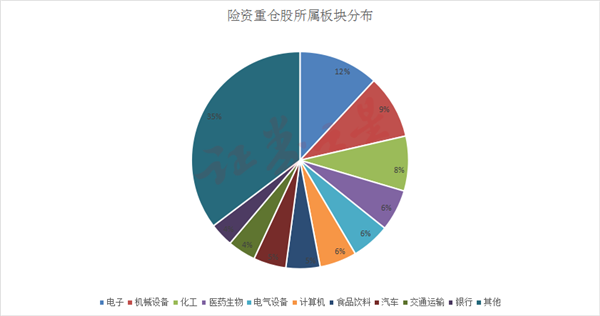

險資中報持倉的行業十分均衡,沒有明顯的行業偏好。持有的前十大行業有,電子、機械設備、化工、醫藥生物、電氣設備、計算機、食品飲料、汽車、交通運輸、銀行。

有選擇地布局高股息標的

在新準則下,財報列報的保險收入將會大幅度下降,當期利潤可能會出現一定程度的下滑,但是保單本身的盈利能力和價值指標都不會受到影響;利潤穩定性將會大大提高,有利于穩定地提高股息。

此外,由于利潤表列示發生了變化,同時還出現了大量新增披露信息,這有助于投資者全方位洞悉保險公司各個方面的實際經營成效、風險暴露水平以及未來發展潛力,這也可進一步倒逼保險公司進行精細化轉型,從長期來看,這是一種利好因素。

根據舊準則,保險公司為了平滑利潤,傾向于將投資資產計入可供出售的金融資產中。但是,根據新準則,所有權益類金融資產都需要以公允價值計量,并且分為兩個類別:如果選擇“FVTOCL”類別,它的公允價值變動計入其他綜合收益(權益表),那么險企就不能再通過股票浮盈浮虧來進行利潤管理了,因為即使出售了股票,它也不能反映在利潤表上;如果選擇“FVTPL”類別,它的公允價值變動需要在當期確認,并直接反映在利潤表上,這會增加公司利潤的波動性,特別是股價的波動性,會影響到當期利潤。

新準則實施后,如果險企把可供銷售的金融資產歸類為“FVTPL”類,一般傾向于選擇價格波動較小的資產,其歸類對象為藍籌股;如果把可供銷售的金融資產歸類為FVTOC1類,因為新準則的規定,這類金融資產的公允價值變動部分不得轉到利潤表,而只允許轉到利潤表中,因此,險企會傾向于轉到高股息的股票,以獲取高股息。

從總體上看,在新準則下,高派息股票的配置價值得到了顯著的提高。

然而,根據最新的中報數據,險資持有的高股息標的有平煤股份、百隆東方、雙匯發展、通威股份、廣匯能源、富森美、中國神華、山西焦煤、廈門國貿、建發股份。險資對于高股息股票的持有并不是以股息率排名來決定的,面對經濟弱復蘇,險資在上半年減持了部分供應鏈、煤炭等順周期標的,并增持了需求穩定的紡織服飾以及超跌的新能源、消費高股息標的。

險資加倉趨于逆向投資

根據同花順iFind數據,險資中報加倉的前十大標的分別是:江蘇華辰、浙商銀行、百洋醫藥、和林微納、中國電信、瑞瑪精密、浙江交科、紐威數控、浙版傳媒、力量鉆石。

這些公司的行業較為分散并且小眾,比如百洋醫藥是國內領先的健康商業化公司,近年來步入高速成長期。受益于帶量采購持續推進、新藥審批加快,公司核心品牌運營業務維持高景氣:1)一方面,帶量采購壓縮了跨國藥企未中標原研藥的院內生存空間,跨國藥企保留自身銷售團隊的壓力增大,迫切希望降低營銷成本,對第三方品牌運營服務的需求加大;2)另一方面,創新藥審批加快后,Biotech 旗下創新藥陸續上市,但其本身銷售能力無法快速提升,基于對產品迅速商業化的考量,存在與品牌運營服務商的合作需求。

力量鉆石作為昔日培育鉆石賽道的熱門股,在回撤了接近70%后,獲得了部分險資的關注。培育鉆石行業景氣度短期承壓迫使中小廠商與新進者出清,利好頭部存量優質制造商格局優化。力量鉆石為我國頭部HPHT人造金剛石廠商,培育鉆石實驗室階段技術已突破30 克拉,并可批量生產 15 克拉以下大克拉高品級培育鉆,工業領域中在 IC 芯片超精加工用特種異形金剛石尖晶量產具備優勢。

根據基本面數據,這些公司的估值在未來兩年都在合理區間,這說明險資對于公司的估值有著一定的限制,需要合理偏低估的位置才可能會考慮逆向投資。

總結:險資中長期入市是必然趨勢

近年來,中國長端利率低位震蕩、權益市場波動加劇,壽險行業面臨潛在利差損風險、險企利潤承壓;保險監管趨嚴,通過發布產品負面清單、下調演示利率、分產品調整評估利率等方式,降低保險公司負債端成本。

險資重倉股的特點主要體現在以下幾個方面:首先,險資對滬深300指數成分股的投資空間有望加大;其次,險資在新的會計準則下,更傾向于選擇價格波動較小的高股息股票;最后,險資的加倉標的趨于逆向投資,更傾向于投資那些估值合理、具有長期投資價值的小眾行業公司。這些特點反映了險資在投資策略上的新變化,也為投資者提供了新的投資思路和機會。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司