- +1

李寧上半年營收增13%:對消費市場前景保持樂觀,不執著開店數量

受國內市場整體逐漸復蘇以及產品矩陣專業性增強影響,體育用品企業李寧集團上半年營收實現兩位數增長。

8月11日上午,李寧有限公司(李寧,02331.HK)披露截至2023年6月30日止六個月的中期業績。今年上半年,李寧集團實現營收140.19億元,同比增長13%。集團權益持有人應占凈溢利同比下跌3.1%至21.21億元。每股基本收益為80.63分,同比下降3.75%。

在財報媒體溝通會上,李寧集團副總裁兼首席財務官趙東升向包括澎湃新聞在內的媒體表示,上半年營收增長,主要由于國內市場整體逐漸復蘇以及產品矩陣專業性增強等影響;而凈利潤下降主要由于費用率略有上升且政府補貼等其他收益下降。

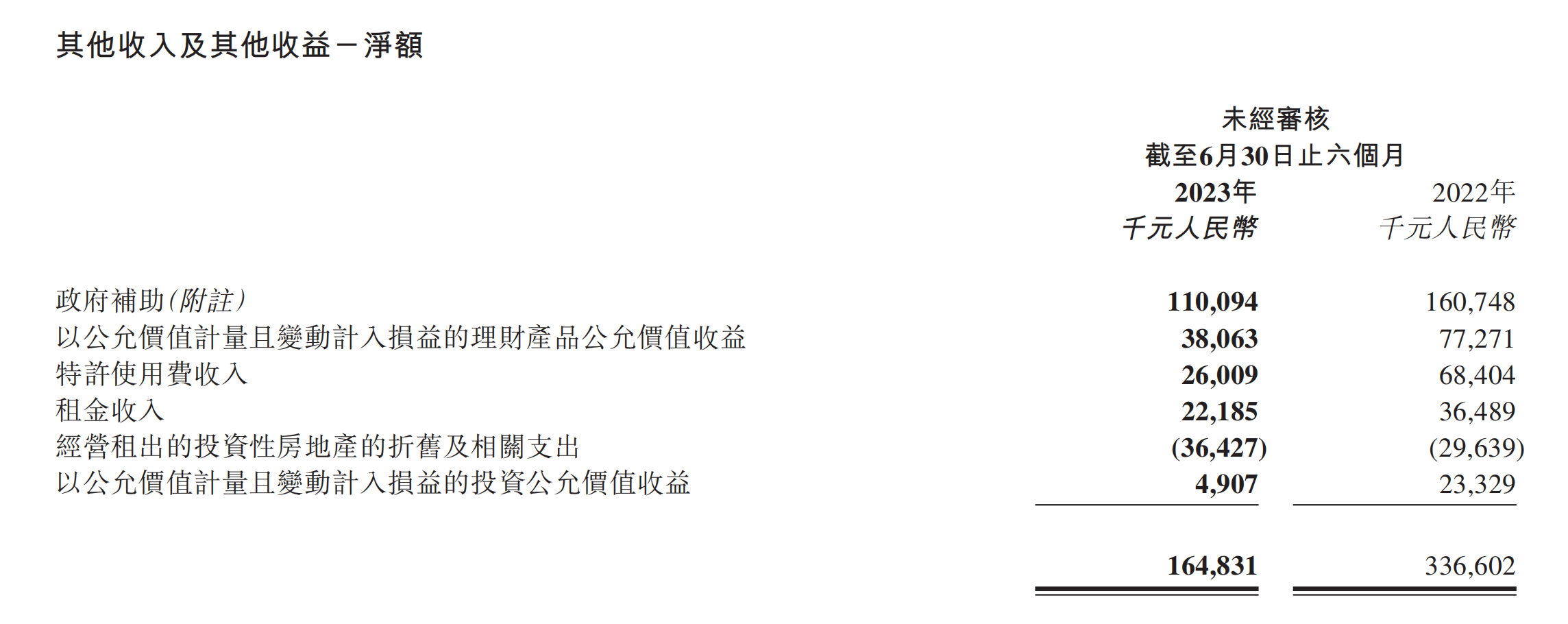

據財報顯示,今年上半年李寧集團其他收入及其他收益為1.65億元,同比下降51.03%。

其他收入數據 來源于財報

上半年,李寧集團毛利同比增長10.3%至68.39億元,集團整體毛利率為48.8%,較去年下降1.2個百分點。主要是集團為促進消費,增加了線上渠道和零售終端的折扣力度以及渠道結構的變化;同時,毛利率較高的直面消費者的渠道收入占比同比略有下降;以及存貨撥備計提較去年同期增加。

“進入第三季度以來,李寧的業績表現符合管理層的正常預期。”李寧集團執行董事兼聯席CEO錢煒在媒體溝通會上接受采訪時表示。

同時,李寧集團副總裁兼首席財務官趙東升介紹稱,目前維持全年收入增長10%至20%中段,凈利潤率保持在10%~20%中段的目標,同時對公司的長期發展保持樂觀。

李寧集團執行主席兼聯席行政總裁李寧表示,2023年上半年,國內市場整體呈現復蘇與挑戰并存的大環境。展望2023年下半年,全球經濟下行勢頭有所緩和,主要經濟體通脹持續回落,全球服務業穩定復蘇,但制造業和商品貿易業仍面臨挑戰。而中國總體經濟運行延續恢復態勢,消費保持溫和修復,實現提振消費信心和促進消費的目標。集團對體育用品消費市場前景仍保持樂觀。

截至8月11日收盤,李寧報43.7港元/股,漲0.81%,年初至今跌34.84%。

上半年折扣力度加深,幫助電商渠道“脫困”

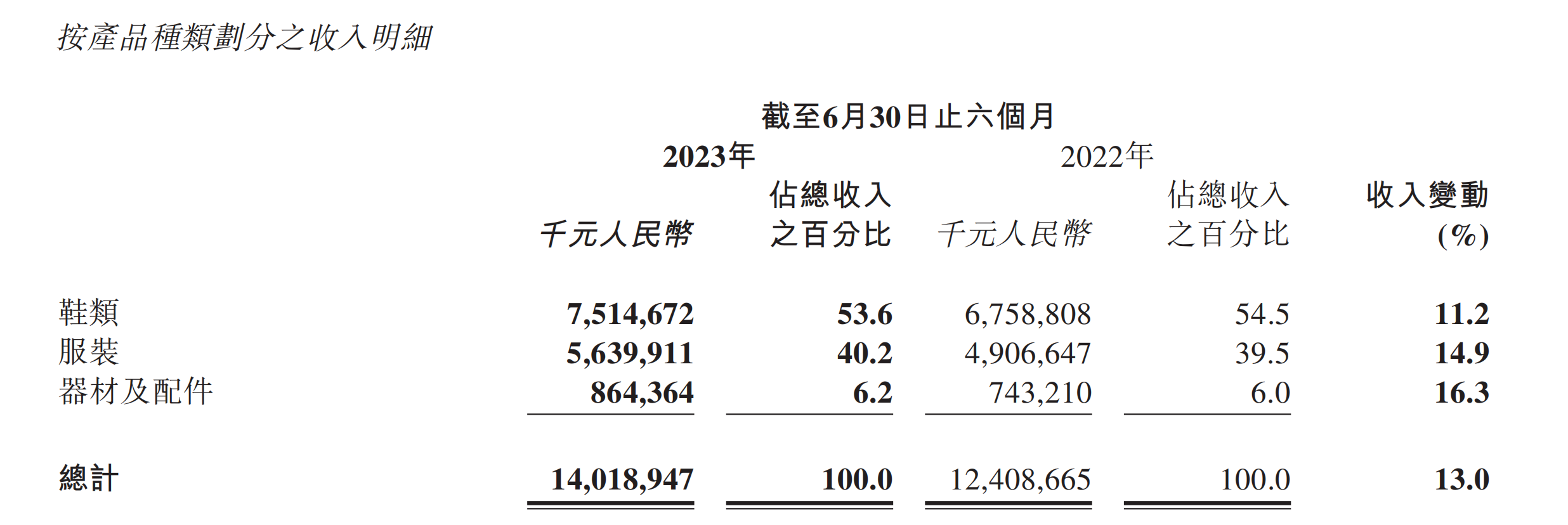

具體來看上半年財報,按照產品種類分,得益于專業品類的戰略性聚焦,上半年李寧集團的鞋類收入為75.15億元,同比增長11.2%,占總收入比例為53.6%;服飾收入為56.4億元,同比增長14.9%,占比40.2%;器材及配件收入為8.64億元,同比增長16.3%,占比6.2%。

按產品種類劃分收入。 來源于財報

去年李寧的鞋類業務收入攀升41.8%至約134.79億元,占比約52%。錢煒當時在年報發布會上表示,李寧是一個專業的運動品牌必須要把鞋賣好。集團希望鞋產品在未來收入占比能達到50%及以上。

按銷售渠道劃分來看,中國市場方面,李寧特許經銷商收入67.24億元,同比增長13.95%,占總收入比例最高,達47.96%;直營銷售為34.1億元,同比增長22.35%,占比24.32%;電商渠道銷售35.95億元,同比增長1.73%,占比25.65%。

按銷售渠道劃分收入。來源于財報

財報指出,特許經銷商對疫情穩定后未來市場保持信心,訂貨量增加;而直營收入同比增加主要由新開店增長貢獻;電子商務渠道方面,受疫情后消費者渠道選擇的暫時變化,收入同比基本持平。

“作為零售品牌,同店的銷售增長一定是要持續關注的目標,集團不希望單純擴大門店數量來獲得業績的增長,李寧一直以來持續注重單店店效的提升。”談及同店銷售下降的主要原因,錢煒在財報媒體溝通會上解釋稱,主要由于線上渠道同店銷售的下降。

據財報顯示,上半年,李寧集團全平臺同店銷售低單位數下降。就渠道而言,零售(直營)渠道錄得中單位數增長,批發(特許經銷商)渠道錄得低單位數下降,電商虛擬店鋪業務錄得10%-20%低段下降。

究其原因,財報指出,一季度同店壓力主要由于年初疫情給消費端帶來的負面影響,二季度線下逐漸回暖,但電商受到疫情后,消費者的渠道選擇暫時性的一些變化,使得同店銷售面臨更大的挑戰。

值得注意的是,今年上半年,李寧集團為促進消費,主要增加了線上渠道的折扣力度,也導致本期毛利率較去年同期下降1.2個百分點。其中,據財報披露的和折扣相關的數據顯示,上半年新品折扣率為70至80%低段,新品6個月售罄率同比持平。

談及折扣對業務的影響,錢煒在媒體交流會上表示,上半年由于疫情緩解以及民眾生活逐漸恢復正常,線上購物熱度有所下降,使電商客流受到影響。在此背景下,為了大幅提升客流轉化率,電商適當加深一些折扣并降低連帶的交易門檻,“這并不代表李寧的毛利到了比較差的水平,反而是助力未來電商業務的發展。未來我們將繼續推動李寧電商業務模式的建立和落地,以確保持續健康發展。”

此外,零售行業,庫存對一家企業的經營至關重要。今年上半年,李寧渠道庫存較上年末下降低單位數,全渠道庫銷比3.8個月,環比上年末進一步優化,庫存周轉與庫齡結構保持在健康水平。

去年四季度因疫情影響,庫存承壓,李寧集團6至12月庫存占比上升7個百分點至22%。錢煒表示,根據規劃,李寧將在下半年有節奏地進行消化,預計公司存貨的庫齡結構將在今年底進一步優化。

對門店數量沒有執拗的目標,關注開店機會與門店盈利效率

財報顯示,上半年李寧品牌(包含李寧核心品牌及李寧YOUNG)常規店、旗艦店、中國李寧時尚店、工廠店、集合店的銷售點數量為7448家,較去年同期增加336家,其中李寧主品牌的店鋪增加230家,李寧Young店鋪增加106家。但較去年底減少155個;經銷商48家(包括中國李寧時尚店渠道),較去年底凈減4家。

過去三年,李寧一直在強調“開大店”的渠道策略。2022年,李寧在中國的銷售點數量(不包括李寧YOUNG)共6295個,過去一年凈增加360個,其中,直營店增加了265家,共計1430家。

去年疫情未結束時門店猛增,今年上半年消費逐漸復蘇背景下渠道數量卻在減少?

媒體溝通會上,錢煒回應稱,李寧并不是要被逆著環境而行,而是有機會的地方就開。下半年在李寧的渠道策略中,依然希望能在高層級市場有優秀的渠道,并在所有市場實現“只要有機會開店就開”。

“對渠道的絕對數量沒有執拗的目標要求,開店本身的目標不是為了開店而開店,而是為了做更好的生意。”錢煒進一步解釋稱,只要有機會的地方就要去開,開出來店若沒有達到預期或沒有能夠繼續改善的空間就會面臨關閉,將加速進行高效點店鋪的擴展以及低效虧損店鋪的關店,同時持續升級店鋪形象。李寧集團追求單店流水盈利效率,拓展能夠盈利的店鋪,持續強化超一線、一線、二線城市的渠道布局。

“中國李寧”門店在過去一年也有所減少。據數據顯示,目前中國李寧自營門店119家,經銷商門店150家店,共計269家店。

“專業運動品牌對李寧而言是樹干,中國李寧時尚業務是枝葉。我們希望更加分清樹干和枝葉的關系,并夯實樹干。”錢煒表示,中國李寧在經歷了2018、2019年之后,中國李寧的產品線仍處于調整和重新搭建的過程中,“希望該產品線不是單純、快速的規模性增長,而是把它變成能夠可持續性增長和健康發展的產品線。”

談及未來展望,在渠道布局方面,李寧方面表示,集團持續布局高效大店,同時加速整改低效門店,以提升和優化店效為主要經營目標;在新業務方面,集團將著重提高盈利能力及店效表現。展望下半年,李寧電商將持續布局專業運動領域,同時,進一步加強線下門店的全域流通體系建設。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司