- +1

2023智能終端半年報(bào)

導(dǎo)語(yǔ):

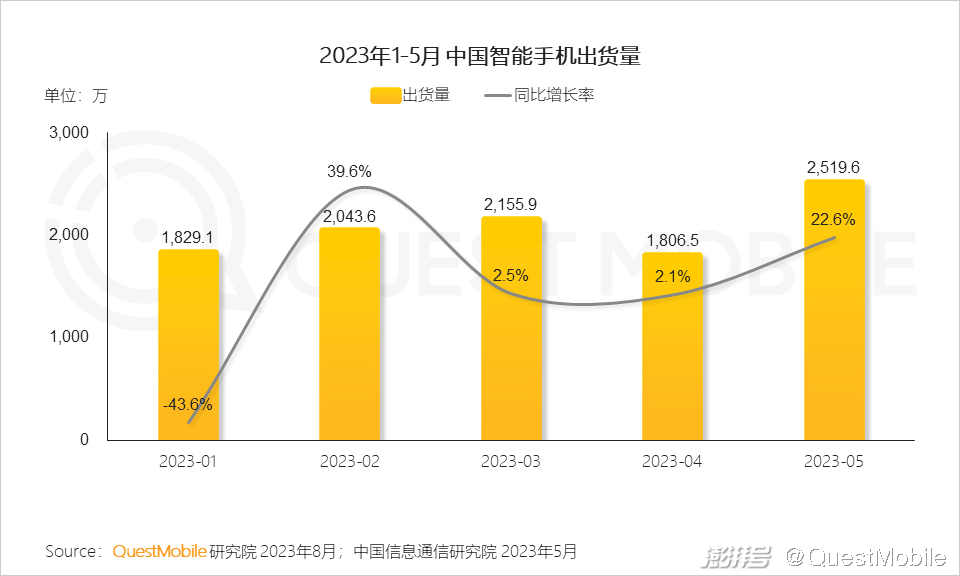

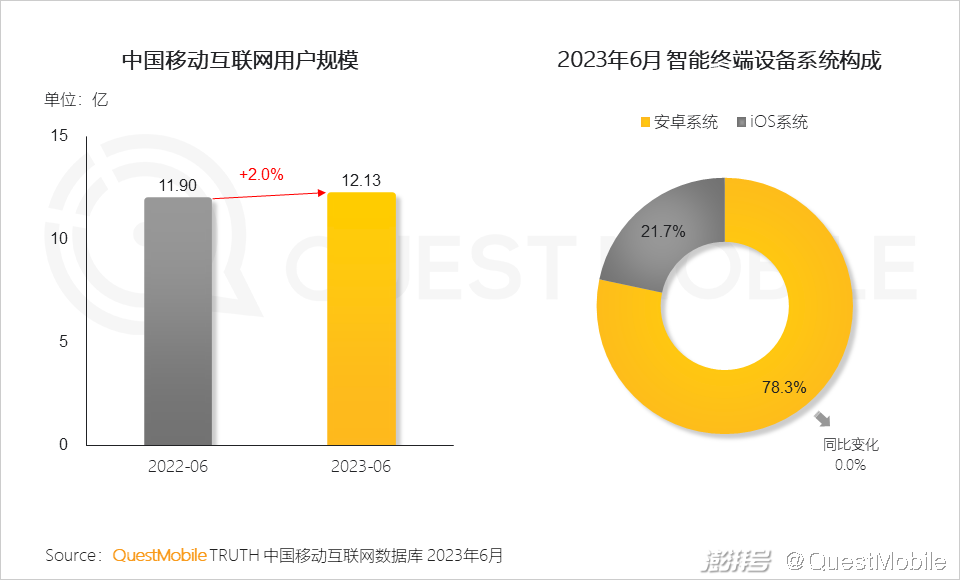

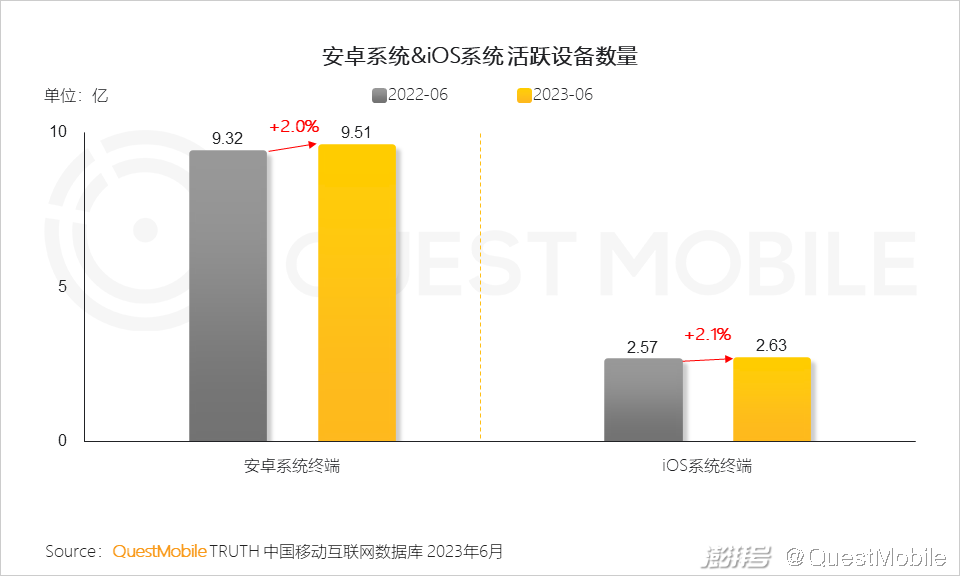

根據(jù)中國(guó)信通院公布數(shù)據(jù),智能手機(jī)出貨量在一月份大跌43.6%之后,進(jìn)入持續(xù)平穩(wěn)增長(zhǎng)期。QuestMobile數(shù)據(jù)顯示,2023年上半年,用戶換機(jī)意愿持續(xù)提升,多個(gè)品牌新機(jī)型銷量表現(xiàn)亮眼,截止到6月份,安卓和iOS兩大系統(tǒng)活躍設(shè)備數(shù)分別為9.51億、2.63億,同比分別增長(zhǎng)2.0%、2.1%,八二開(kāi)的局面相當(dāng)穩(wěn)定。

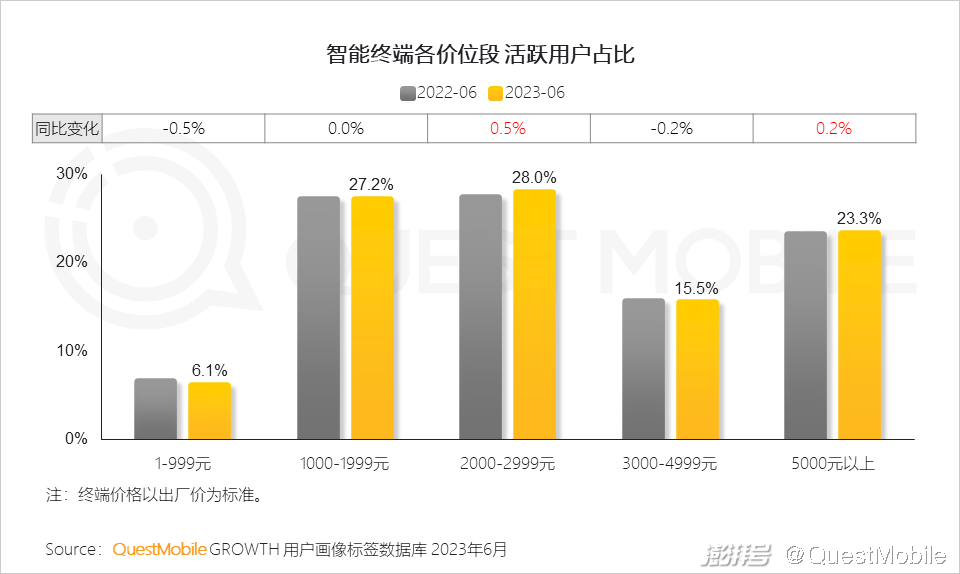

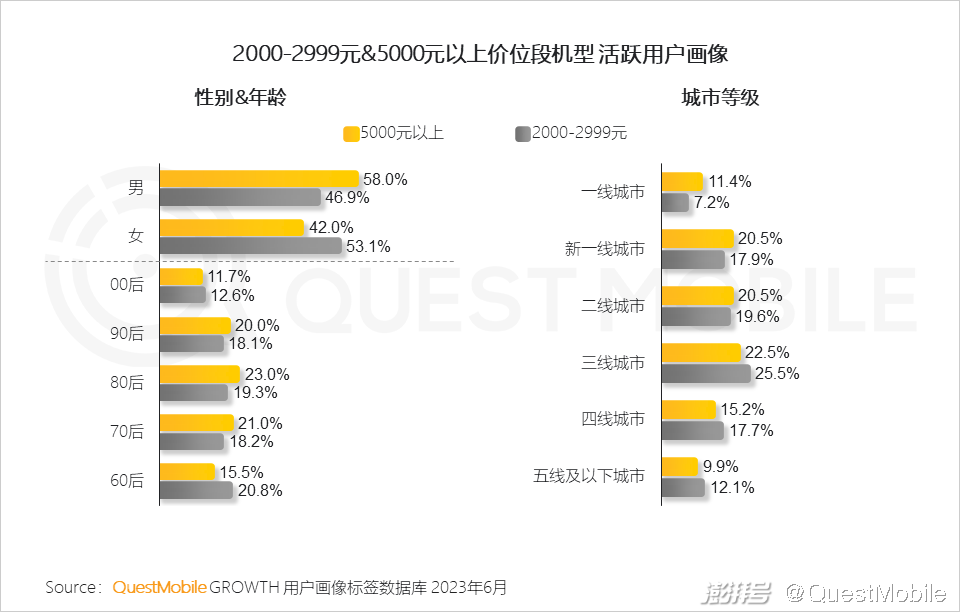

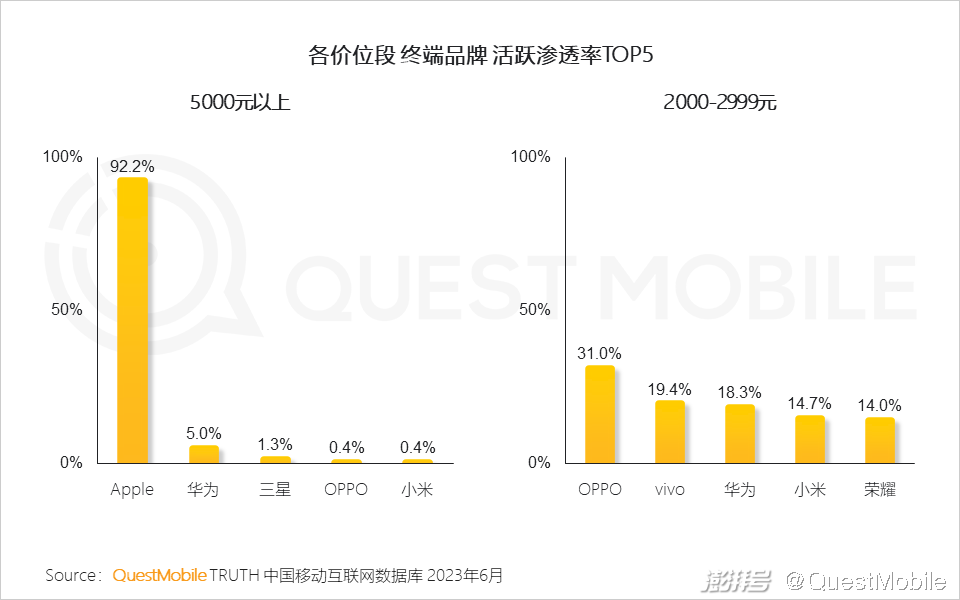

具體到各個(gè)價(jià)位段活躍用戶占比同樣呈現(xiàn)“二八原則”,5000元以上用戶占比23.3%,主要以都市中年男性為主,蘋(píng)果占據(jù)了92.2%的市場(chǎng)份額,華為占據(jù)5.0%;其余的,千元以下機(jī)型活躍用戶占比為6.1%,1000-1999元活躍用戶占比27.2%,2000-2999元用戶占比28.0%,3000-4999元用戶占比15.5%,各品牌廝殺慘烈,例如,在2000-2999元價(jià)位段市場(chǎng)中,OPPO、vivo、華為、小米、榮耀的活躍滲透率分別為31.0%、19.4%、18.3%、14.7%、14.0%。

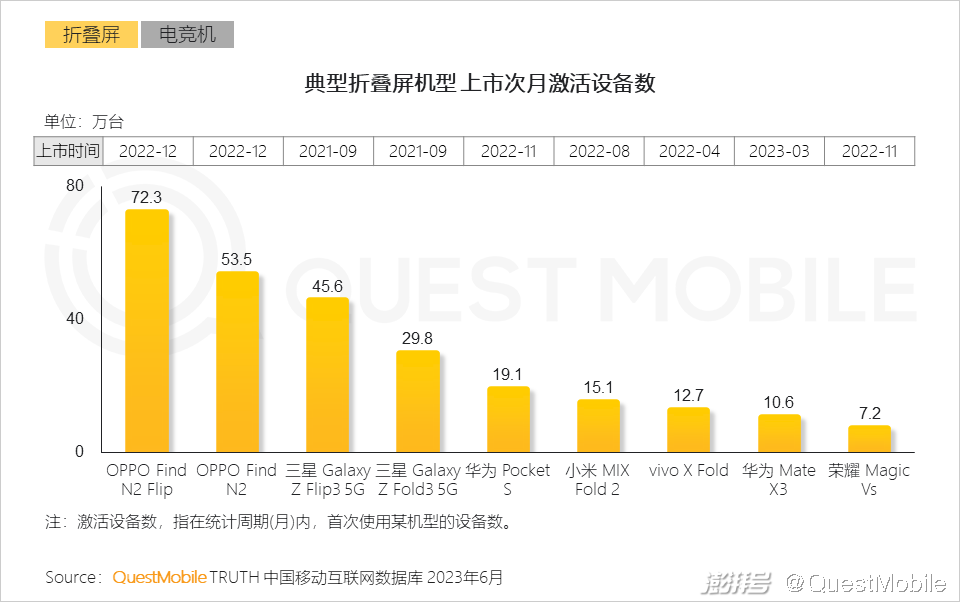

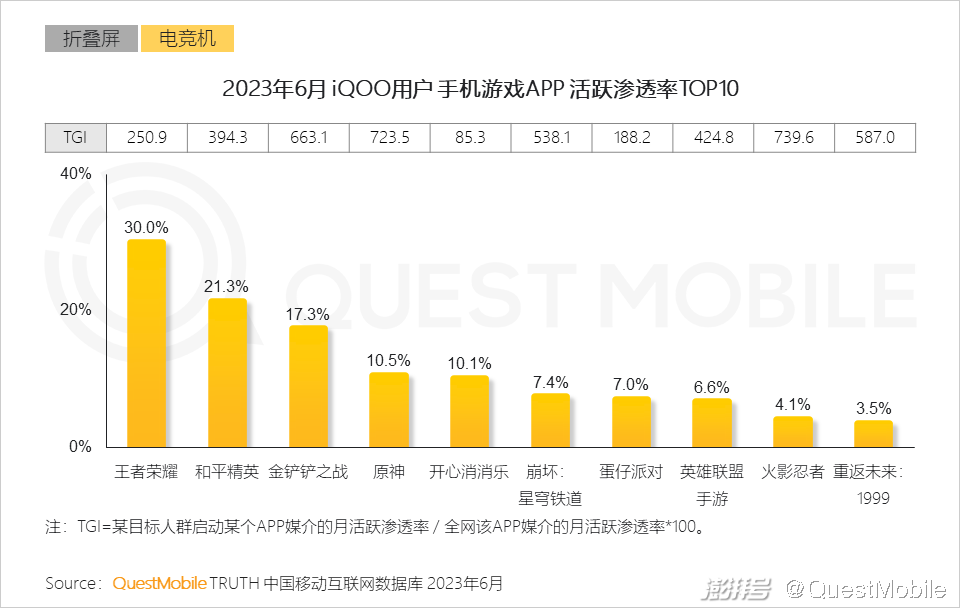

為了搶占更多市場(chǎng)份額,折疊屏賽道、電競(jìng)機(jī)賽道成為各家突圍的關(guān)鍵。折疊屏方面,由于用戶主要為25-45歲男性,華為、三星、OPPO、vivo等品牌競(jìng)爭(zhēng)激烈,導(dǎo)致整體價(jià)格持續(xù)下探;電競(jìng)機(jī)方面,用戶主要為30歲以下、一線及新一線城市男性,品牌通過(guò)精準(zhǔn)鎖定客群、聯(lián)動(dòng)賽事突圍,例如,典型電競(jìng)機(jī)品牌iQOO用戶在王者榮耀、和平精英、金鏟鏟之戰(zhàn)、原神等游戲中活躍滲透率分別為30.0%、21.3%、17.3%、10.5%。

此外,跨界合作成為常態(tài),“智能汽車+智能手機(jī)”、“智能電視+智能手機(jī)”等多屏、多場(chǎng)景聯(lián)動(dòng)協(xié)同,正在創(chuàng)造新的應(yīng)用模式,以“智能汽車+智能手機(jī)”為例,車企發(fā)力打造覆蓋多終端的智慧出行場(chǎng)景,例如,華為與賽力斯、榮耀聯(lián)手比亞迪、吉利收購(gòu)魅族……

具體怎么玩?不妨看報(bào)告吧。

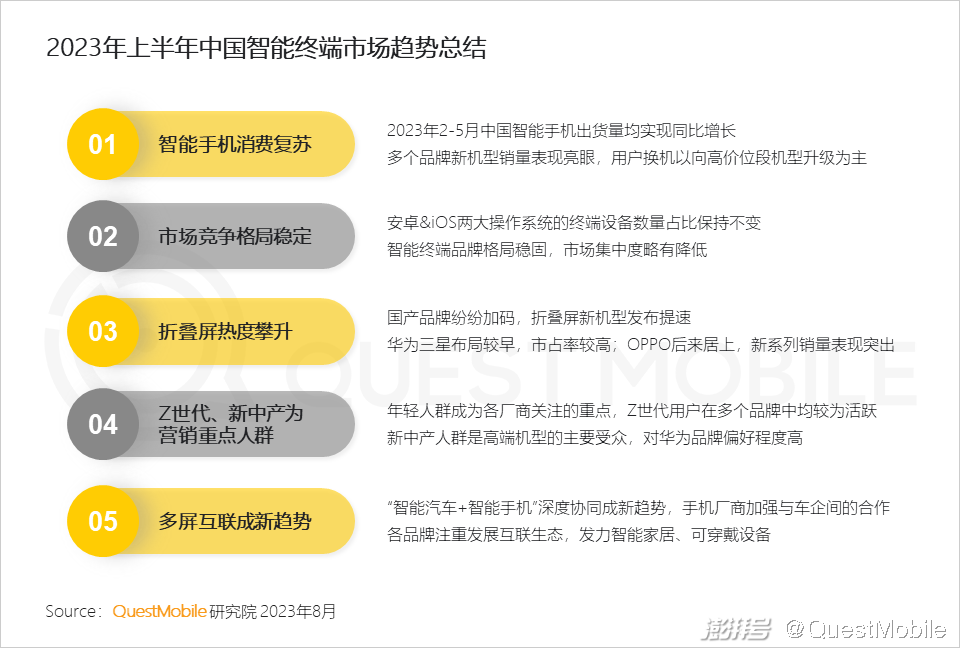

一、智能終端市場(chǎng) “變暖”, 多品牌新機(jī)型銷量實(shí)現(xiàn)同比增長(zhǎng)

1、2023年智能手機(jī)出貨量經(jīng)歷開(kāi)年的大跌后,消費(fèi)者信心隨著經(jīng)濟(jì)狀況的向好而逐漸恢復(fù),2至5月出貨量均實(shí)現(xiàn)同比增長(zhǎng)

2、移動(dòng)互聯(lián)網(wǎng)網(wǎng)民數(shù)量持續(xù)增長(zhǎng),安卓操作系統(tǒng)的終端設(shè)備占比近八成,同比穩(wěn)定無(wú)變化

3、中國(guó)智能終端市場(chǎng)兩大操作系統(tǒng)活躍設(shè)備量均實(shí)現(xiàn)上漲,同比增幅均為2%左右

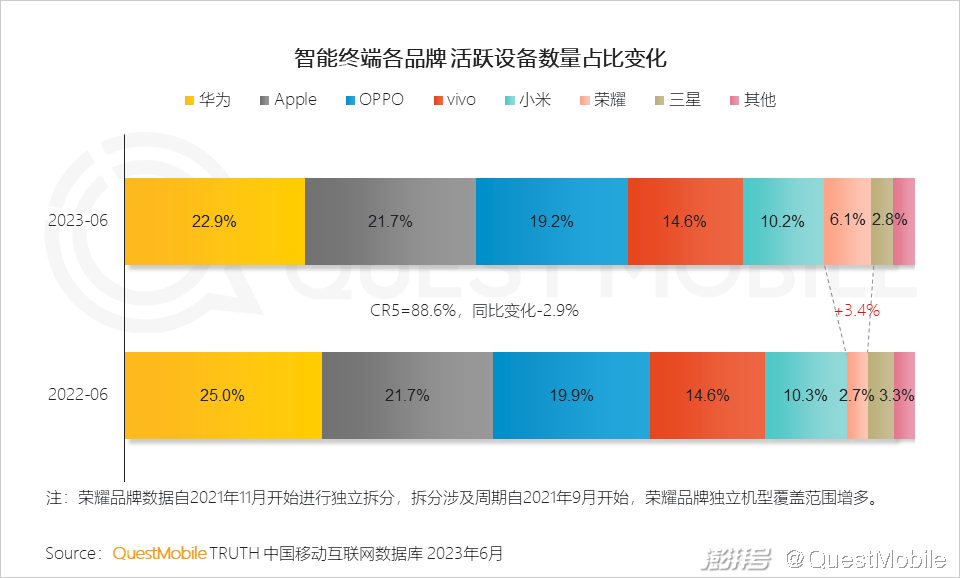

4、智能終端品牌格局穩(wěn)固,市場(chǎng)集中度有所降低,榮耀密集推出新機(jī)型,多系列助推其市場(chǎng)份額增長(zhǎng)超三個(gè)百分點(diǎn)

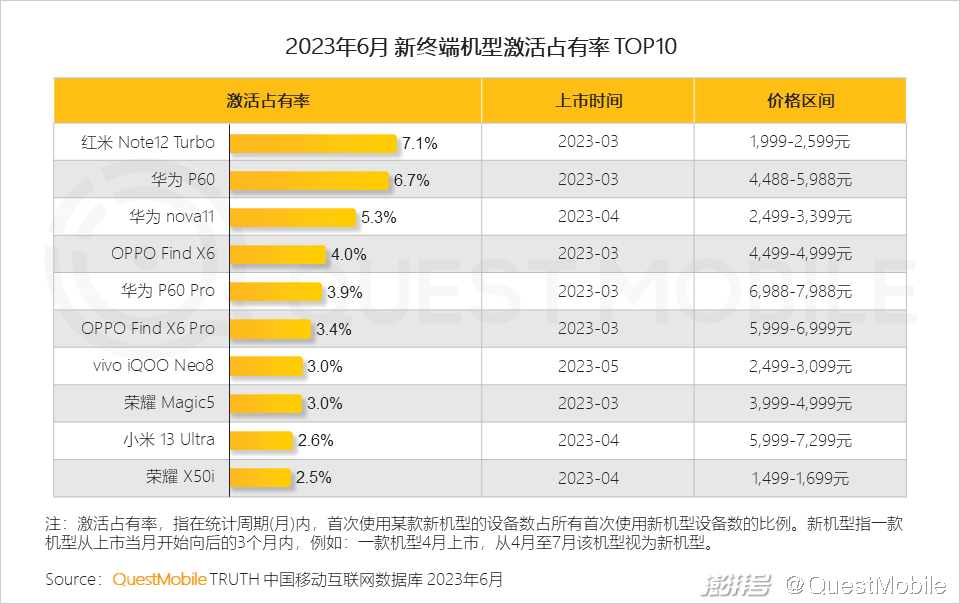

5、紅米發(fā)力中端機(jī)市場(chǎng),新機(jī)型Note 12 Turbo激活量為6月榜首,華為P60系列在高端市場(chǎng)的影響力依舊

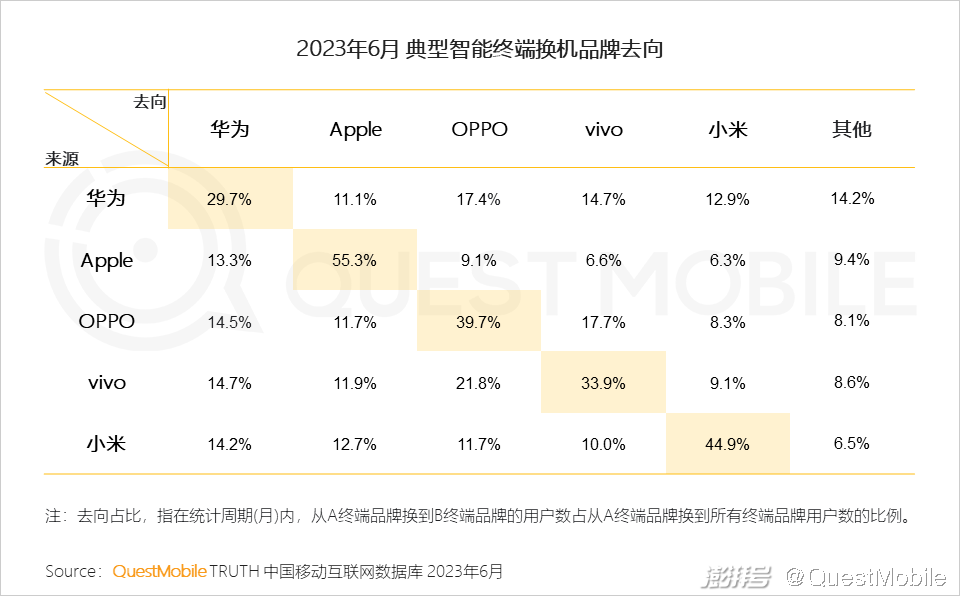

6、國(guó)產(chǎn)品牌間競(jìng)爭(zhēng)激烈,各品牌的核心技術(shù)、生態(tài)服務(wù)等逐漸成熟,用戶選擇增多;蘋(píng)果用戶粘性較高,換機(jī)用戶多以本品牌產(chǎn)品迭代為主

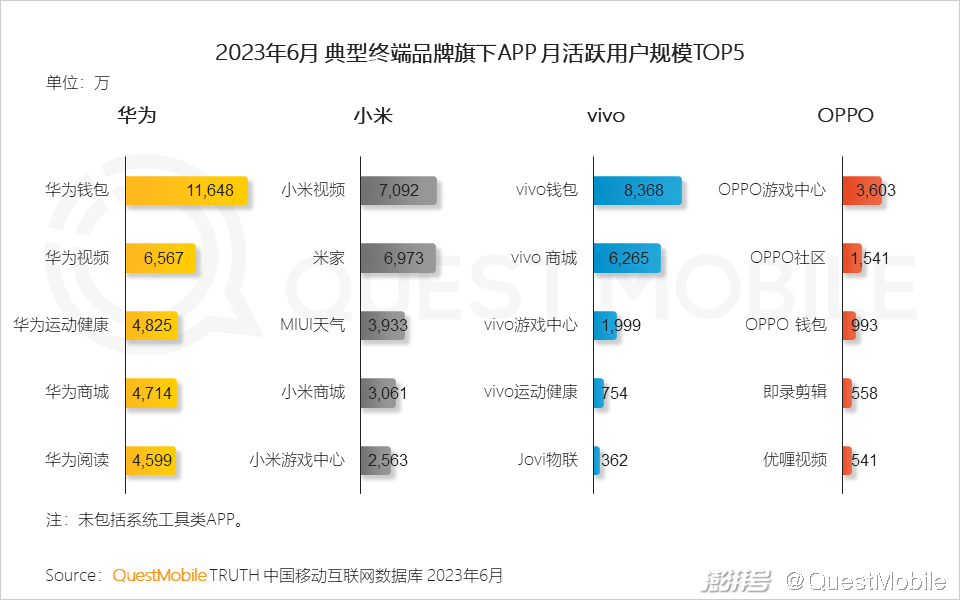

7、多設(shè)備互聯(lián)的體驗(yàn)正在快速更新,華為、小米注重手機(jī)和智能設(shè)備之間的交互,軟件生態(tài)成為手機(jī)廠商吸引消費(fèi)者的新競(jìng)爭(zhēng)力

二、2023年折疊屏與電競(jìng)機(jī)賽道熱度提升,競(jìng)爭(zhēng)已達(dá)白熱化階段

1、千元以下機(jī)型占比下降明顯,消費(fèi)者購(gòu)機(jī)需求傾向換代升級(jí),2000-2999元的性能機(jī)及5000元以上的高端機(jī)占比提升

2、2000-2999元價(jià)位段機(jī)型中女性、60后、下沉市場(chǎng)用戶占比突出,同時(shí),此價(jià)位段中的電競(jìng)機(jī)型吸引00后使用;5000元以上高端機(jī)型消費(fèi)者以都市中年男性為主

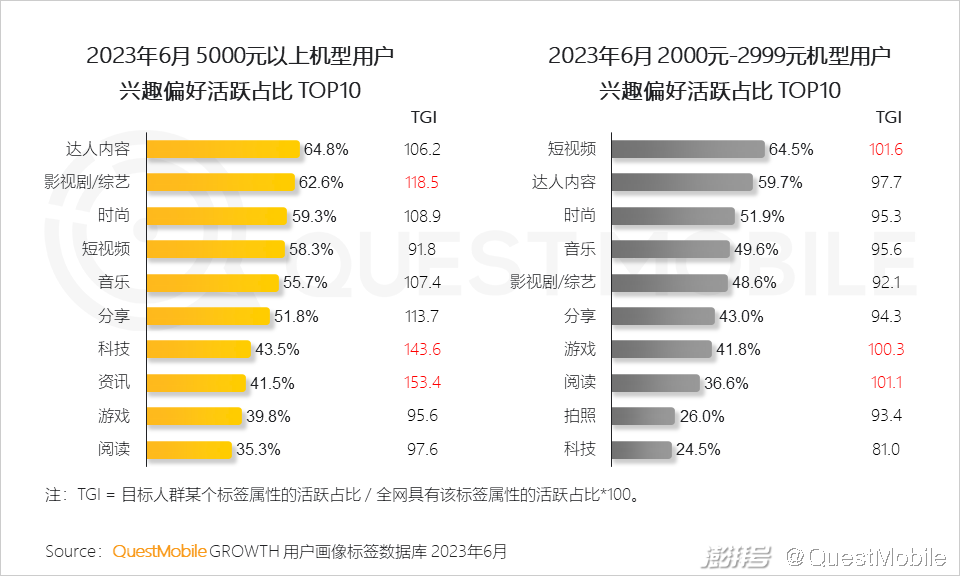

3、兩個(gè)用戶群體興趣偏好差異明顯,購(gòu)機(jī)側(cè)重點(diǎn)不同,高端機(jī)用戶追求科技感、時(shí)尚化,2000-2999元機(jī)型注重游戲、美圖功能

4、華為與三星的旗艦機(jī)型助力其在5000元以上終端市場(chǎng)中搶占一定份額;2000-2999元價(jià)位段市場(chǎng)中,各品牌份額相對(duì)均衡

5、華為、三星率先進(jìn)入折疊屏賽道,OPPO、vivo等更多品牌的加入使得競(jìng)爭(zhēng)愈發(fā)激烈,隨著供應(yīng)鏈的逐步完善以及核心技術(shù)的成熟,折疊屏手機(jī)價(jià)格呈現(xiàn)整體下探趨勢(shì)

6、折疊屏作為智能手機(jī)領(lǐng)域新藍(lán)海市場(chǎng),國(guó)產(chǎn)品牌紛紛加碼,新機(jī)型發(fā)布提速,快速搶占市場(chǎng)份額

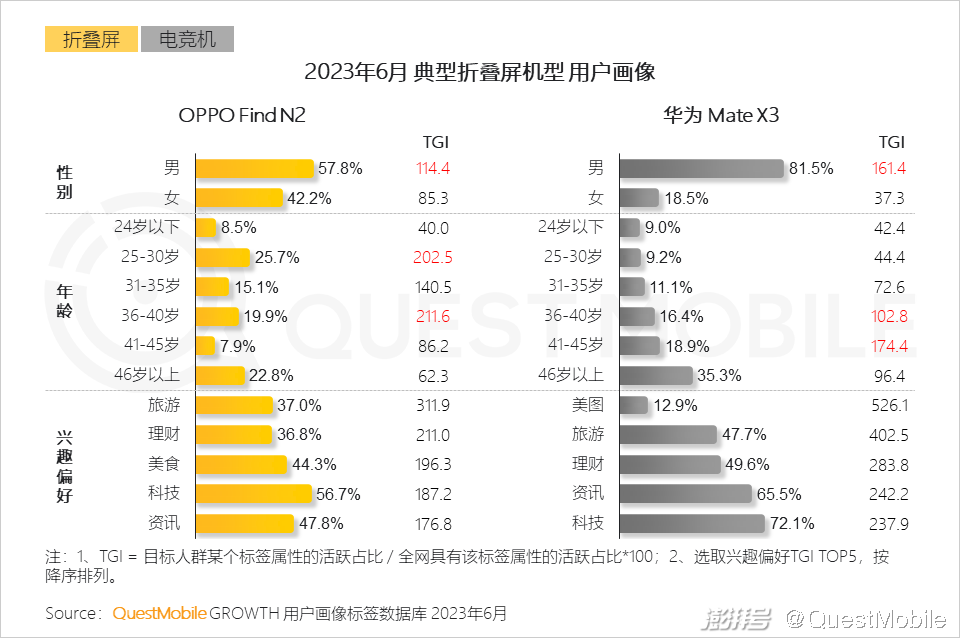

7、折疊屏的高科技感和新奇體驗(yàn)感,對(duì)男性用戶的吸引力更強(qiáng),用戶年齡集中在25-45歲之間,擁有較高財(cái)富積累,理財(cái)屬性明顯

8、隨著電競(jìng)納入亞運(yùn)會(huì)正式比賽項(xiàng)目,電競(jìng)熱度持續(xù)攀升,終端廠商以獨(dú)立子品牌切入電競(jìng)機(jī)賽道,合作官方賽事擴(kuò)大影響力

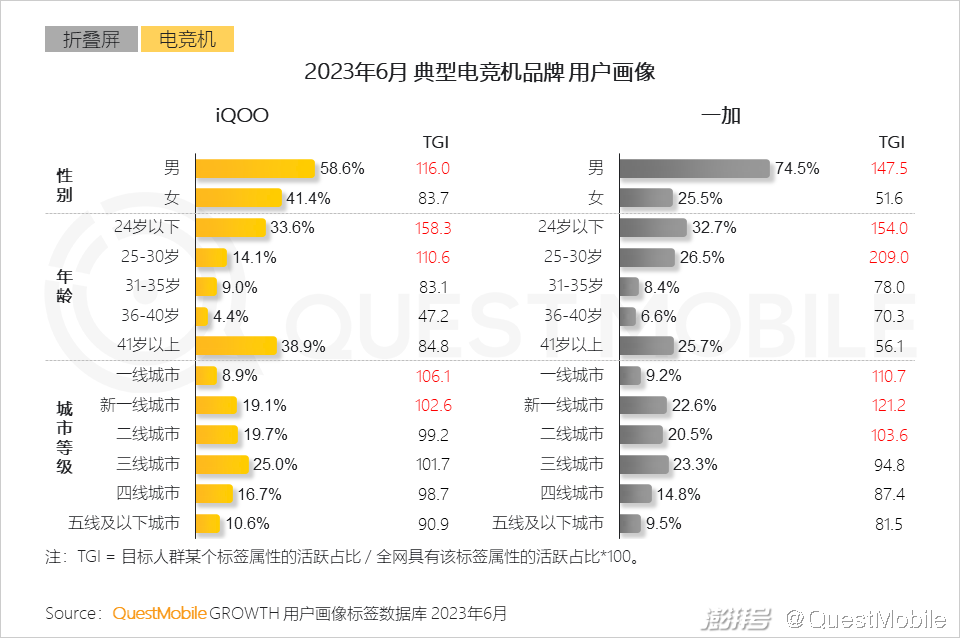

9、電競(jìng)機(jī)型注重提升游戲性能體驗(yàn),幫助品牌精準(zhǔn)鎖定目標(biāo)游戲客群,典型電競(jìng)品牌iQOO用戶在各類型游戲中均有較高活躍度

10、 電競(jìng)機(jī)的產(chǎn)品特性及合作官方賽事的營(yíng)銷方式,吸引30歲以下、一線及新一線城市的男性人群

三、Z世代、新中產(chǎn)人群成各品牌營(yíng)銷重點(diǎn)以手機(jī)為中心的智能設(shè)備互聯(lián)漸成常態(tài)

終端品牌通過(guò)內(nèi)容營(yíng)銷、圈層拓展、構(gòu)建智慧生態(tài)方面觸達(dá)目標(biāo)客群

1、發(fā)展趨勢(shì)一:內(nèi)容營(yíng)銷,高效傳播

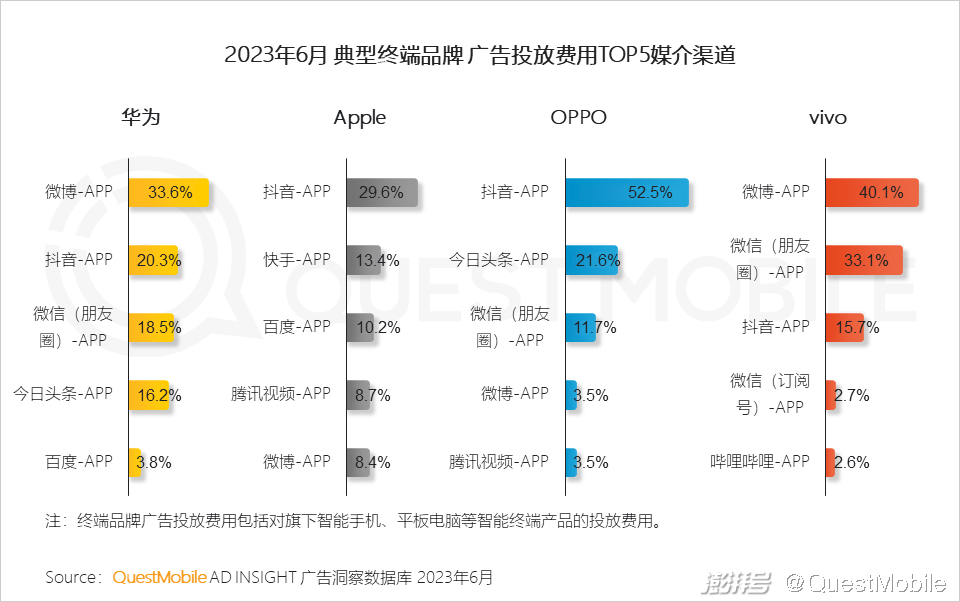

1.1 社交內(nèi)容平臺(tái)傳播力高、內(nèi)容格式多樣、受眾廣泛,成為各品牌營(yíng)銷的重點(diǎn),同時(shí)結(jié)合長(zhǎng)視頻平臺(tái)的投放,實(shí)現(xiàn)高效傳播

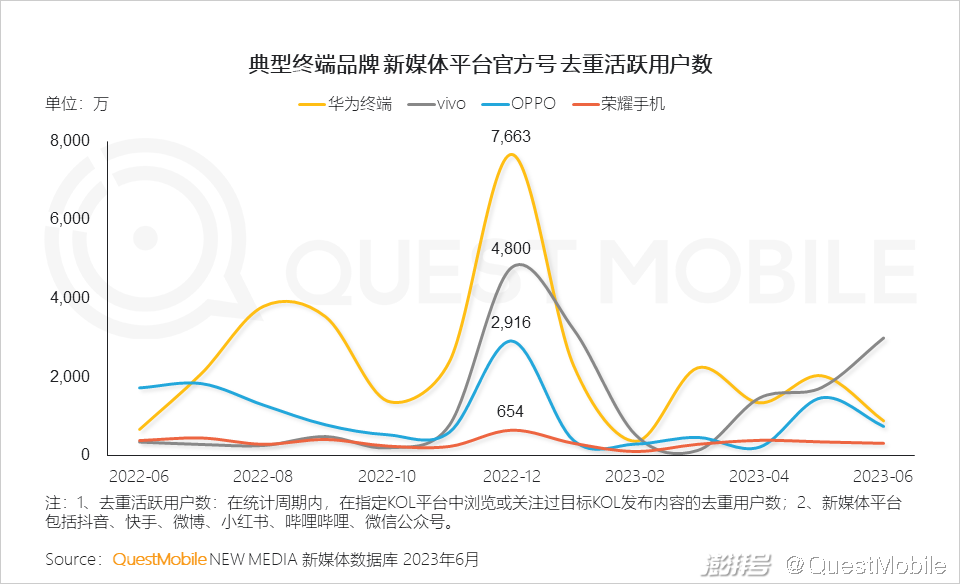

1.2 各品牌加強(qiáng)線上種草宣傳,通過(guò)自建多平臺(tái)官方號(hào)提升曝光度,年底官方號(hào)流量迎來(lái)高峰,其中華為終端賬號(hào)內(nèi)容受眾接近八千萬(wàn)

2、發(fā)展趨勢(shì)二:重點(diǎn)拓展高價(jià)值人群

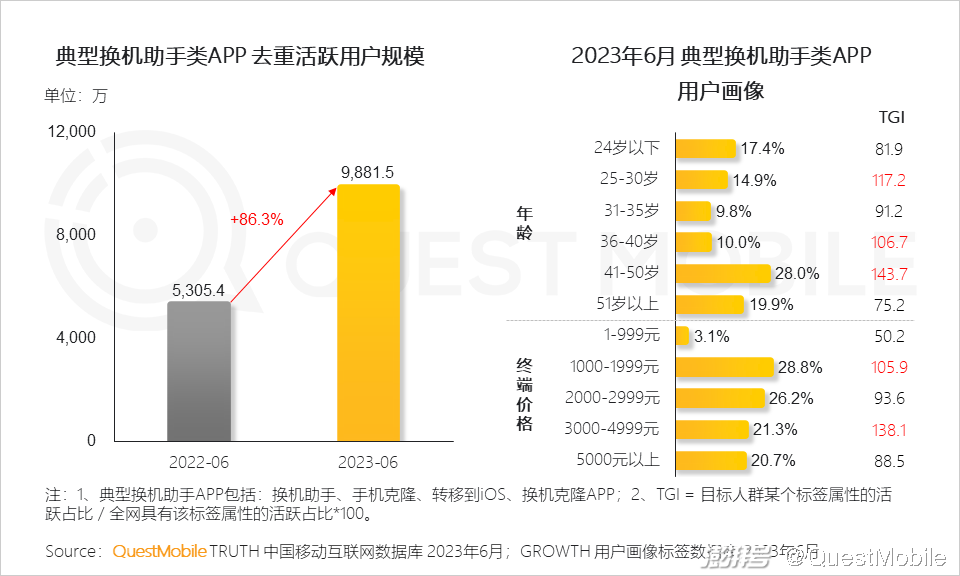

2.1 隨著換機(jī)助手類APP功能升級(jí),用戶換機(jī)體驗(yàn)更加流暢,助推其流量翻倍增長(zhǎng);換機(jī)主要為1000-1999元及3000-4999元價(jià)位段的機(jī)型

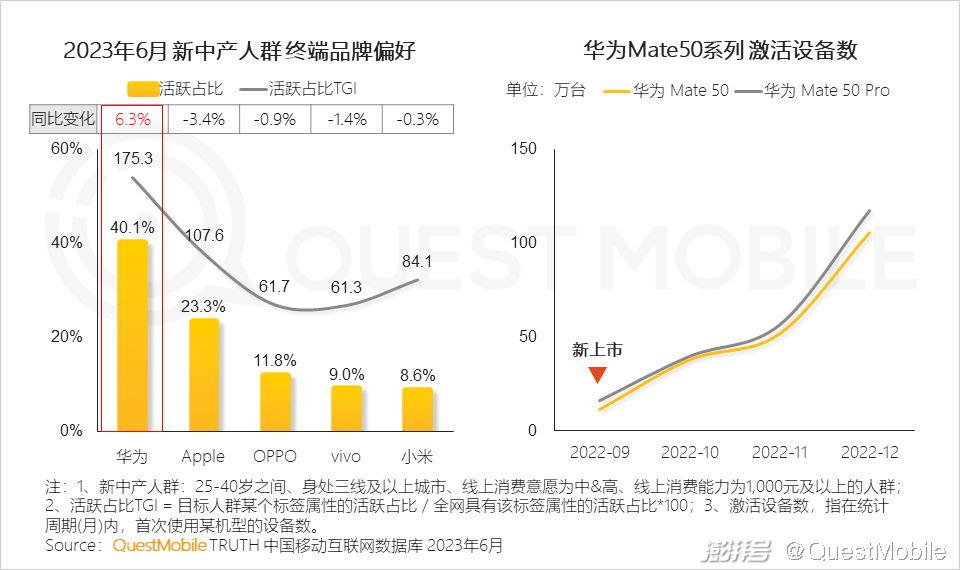

2.2 華為Mate旗艦系列瞄準(zhǔn)高端、商務(wù)客群,成為新中產(chǎn)人群的購(gòu)機(jī)首選,最新機(jī)型Mate 50/Pro銷量表現(xiàn)亮眼

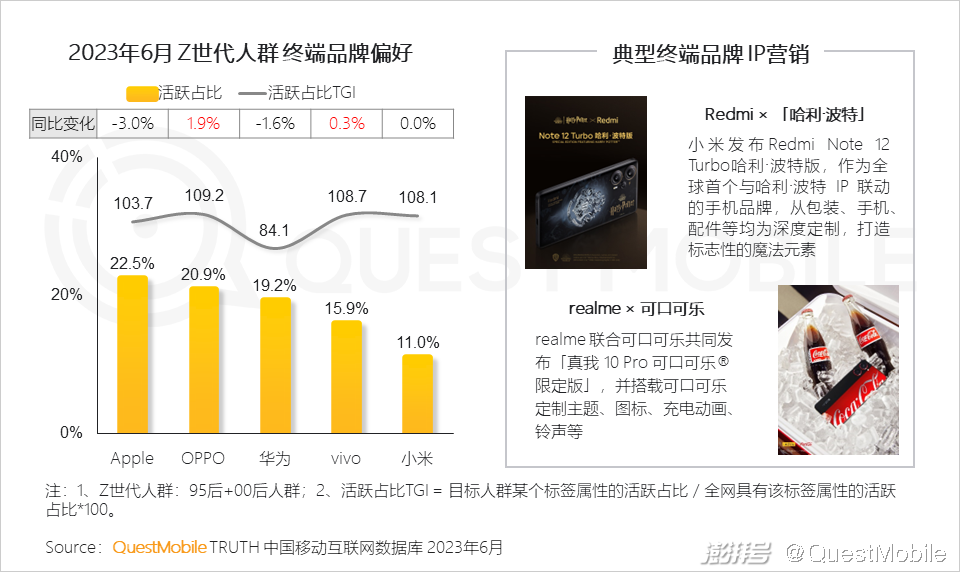

2.3 年輕消費(fèi)群體成為各大手機(jī)廠商關(guān)注的重點(diǎn),聯(lián)合熱門IP營(yíng)銷拓展圈層, OPPO、vivo更受Z世代人群的青睞

3、發(fā)展趨勢(shì)三:智能汽車/家居生態(tài)成新增長(zhǎng)點(diǎn)

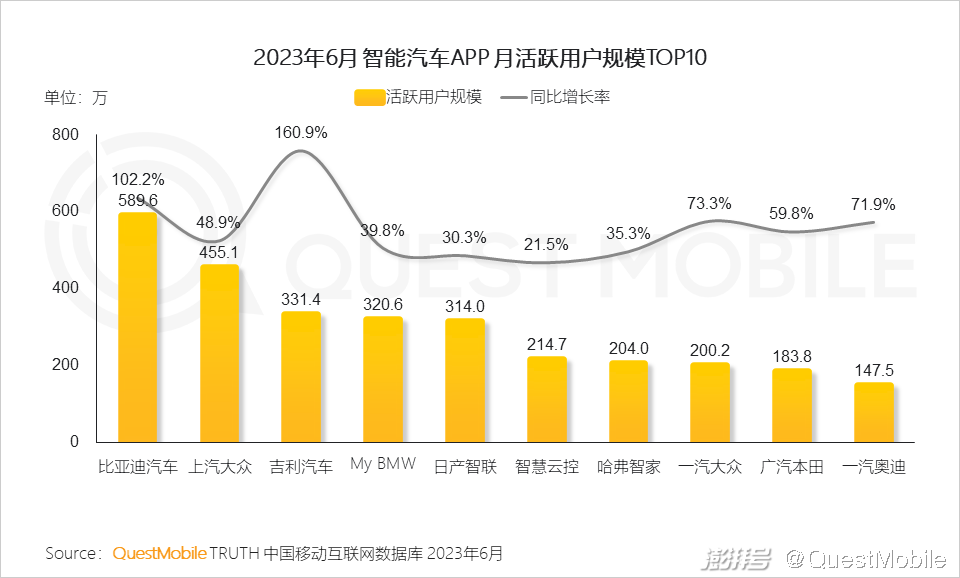

3.1 “智能汽車+智能手機(jī)”深度協(xié)同逐漸成為常態(tài),車企發(fā)力打造覆蓋多終端的智慧出行場(chǎng)景

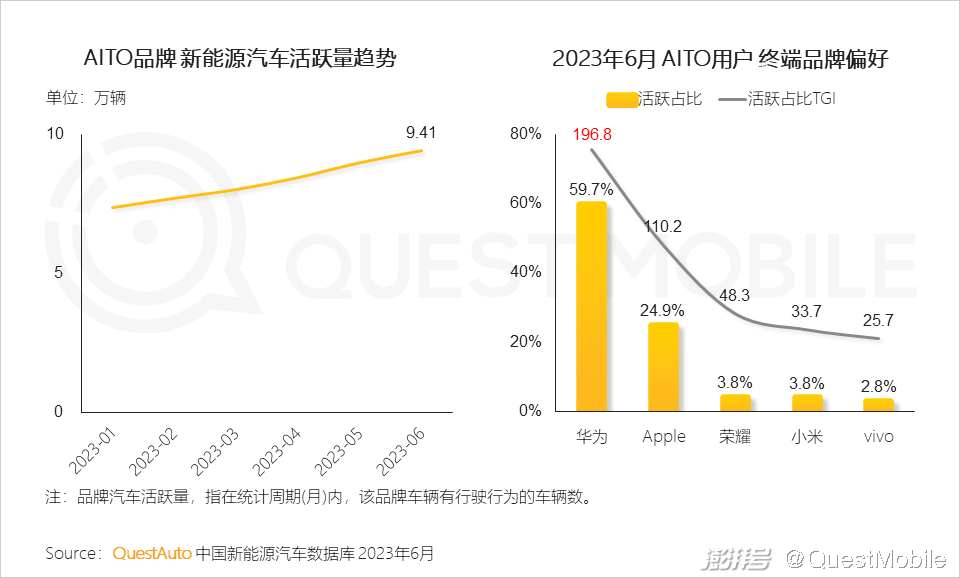

3.2 華為助力賽力斯打造新能源汽車品牌AITO,活躍量逐月攀升,各車系均搭載鴻蒙系統(tǒng)智能座艙,吸引華為生態(tài)用戶

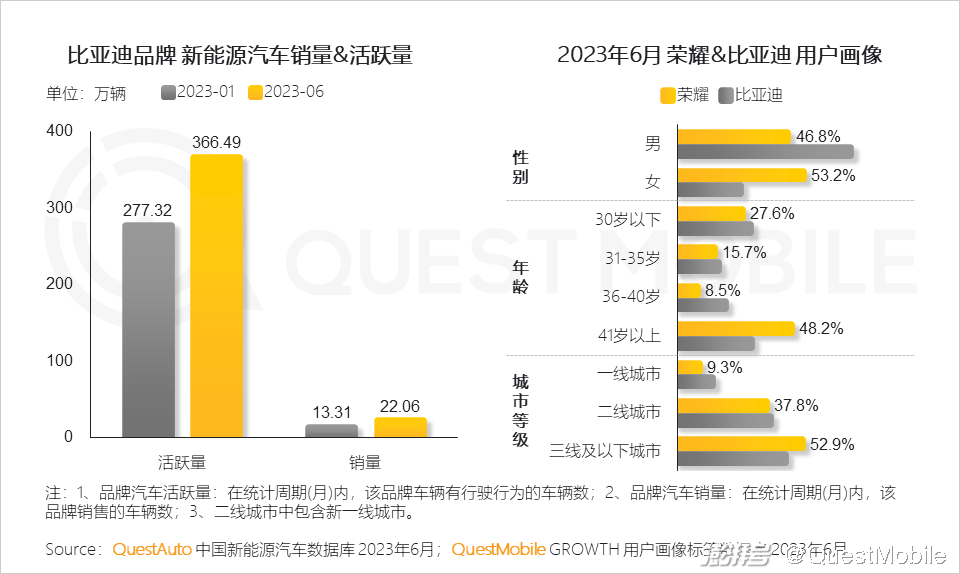

3.3 榮耀與比亞迪聯(lián)手研發(fā)車機(jī)系統(tǒng),抓住智能汽車這一超級(jí)流量入口,同時(shí)兩者用戶結(jié)構(gòu)互補(bǔ)性強(qiáng),幫助品牌拓展消費(fèi)群體

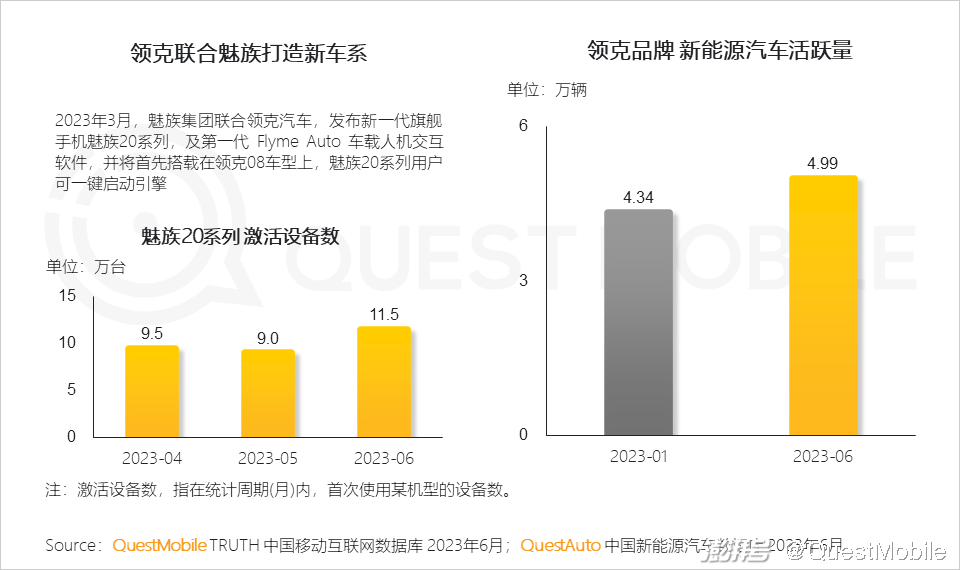

3.4 吉利通過(guò)收購(gòu)魅族,以手機(jī)賦能汽車,為用戶創(chuàng)造全新的車機(jī)應(yīng)用生態(tài)

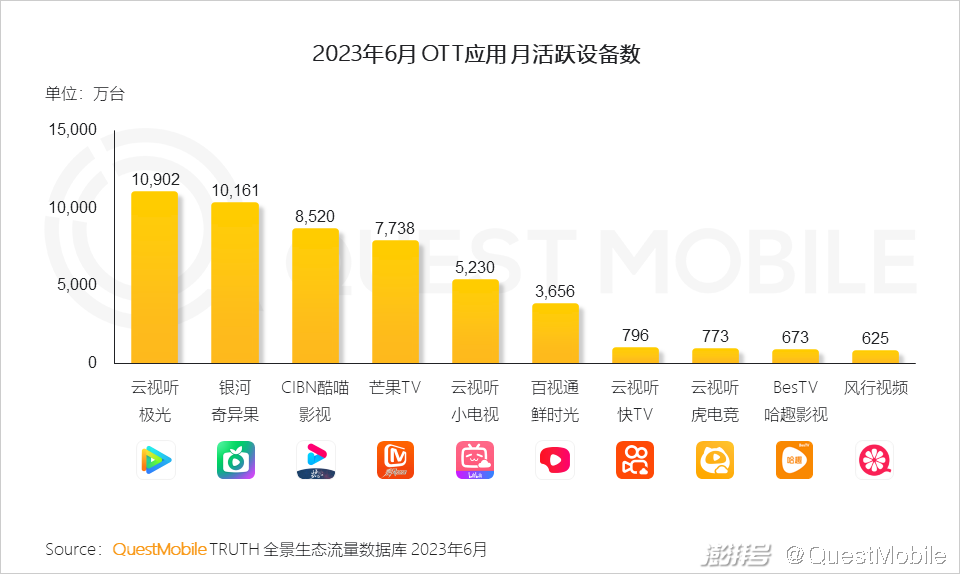

3.5 多屏?xí)r代的到來(lái),用戶對(duì)智能電視與智能手機(jī)大小屏聯(lián)動(dòng)的需求提升,OTT應(yīng)用價(jià)值不斷增長(zhǎng)

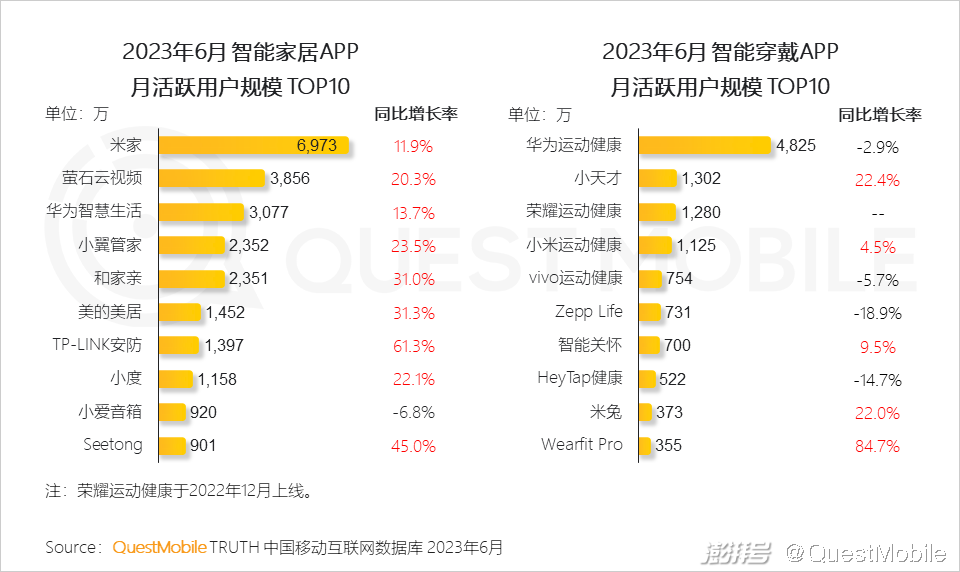

3.6 AIoT在居家場(chǎng)景中落地應(yīng)用,智能手機(jī)與其他智能設(shè)備聯(lián)動(dòng)成新趨勢(shì),小米華為生態(tài)優(yōu)勢(shì)明顯,榮耀、vivo等品牌也加強(qiáng)布局,率先發(fā)力智能手環(huán)等穿戴設(shè)備,逐步發(fā)展自身生態(tài)

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司