- +1

市值縮水,DTC品牌黯然退場還是絕地反擊?

過去兩三年時間,全球DTC品牌經歷了坐過山車一般的大起大落。

2021年“扎堆上市”的盛況猶在眼前:號稱“DTC鼻祖”的Warby Parker在當年9月以68億美元的初始市值“亮相股海”,以其為代表,多達20余家DTC品牌陸續完成IPO程序,躋身上市公司行列。

然而,不到一年時間,這些曾受到無數追捧的“新消費弄潮兒”便紛紛跌落神壇。面對競爭烈度加劇、獲客成本高企、銷售渠道單一、承壓能力薄弱等問題,DTC品牌的命運隨風飄搖。2022年,多數玩家的市值蒸發過半,其中一些甚至已經“十不存一”。

但DTC經營理念依然被寄予厚望。哀鴻遍野中,仍然有lululemon、SHEIN等突破流量和渠道桎梏的DTC玩家穩步前行,而NIKE、PRADA、安踏等傳統國際大牌則加碼DTC業務,并得到滿意的回報。

有人說,DTC品牌的“黃金時代”已經逝去。但隨之而來的也并非死亡的終局,而是一個雖險象環生卻依舊存在巨大機會的“白銀時代”——他們所要面臨的“下半場”是從DTC到全域增長的進階。同時,DTC不再僅僅是一種商業模式,而是一種需要普及的品牌與用戶的對話能力以及品牌數字內容建設能力。

是延續頹勢,還是絕地反擊?2023年,DTC品牌們需要給出自己的答案。

01

全線潰敗的2022:海外上市DTC品牌“自由落體”

過去幾年里,一直有預測機構指出“DTC品牌遲早要經歷一場大清算”。而在2022年,這一預言開始兌現——那些長期縈繞在DTC領域上空的系統性風險已無法被壓制。

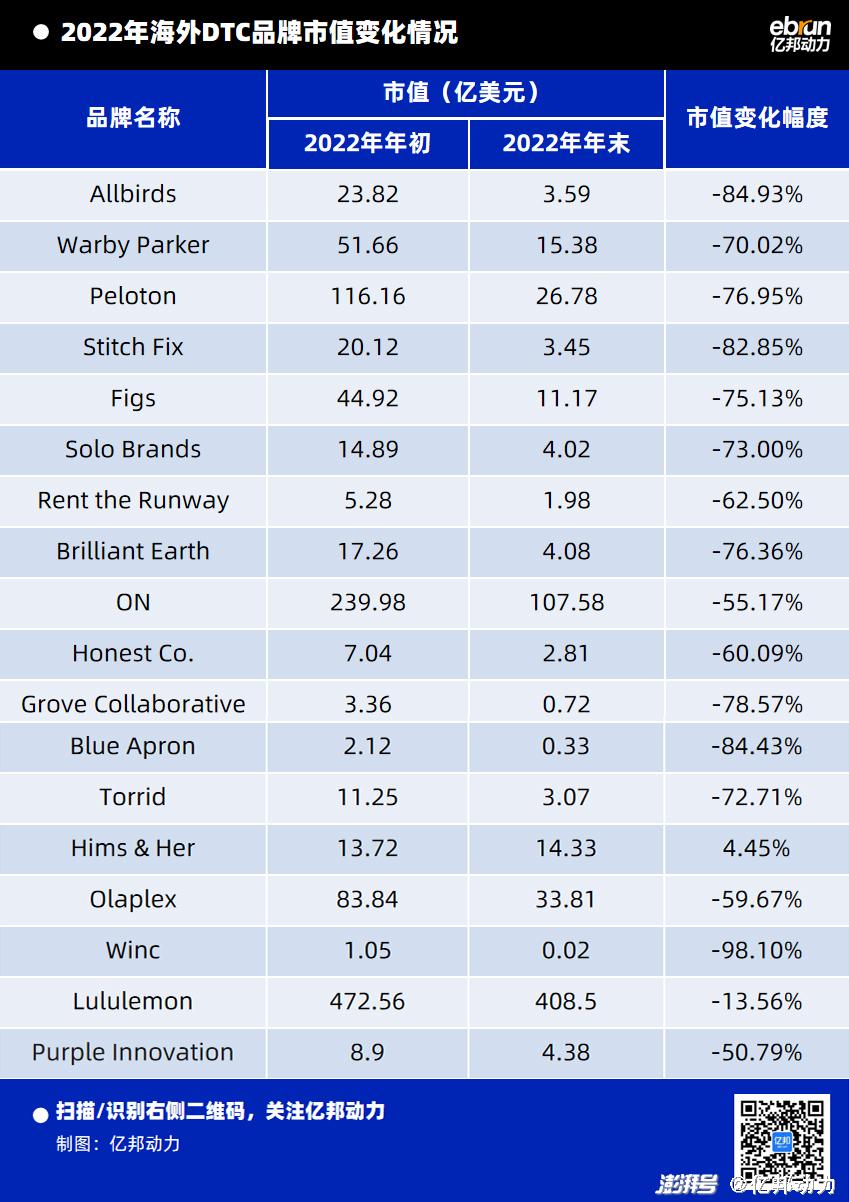

若以市值為衡量標準,可以看到,2021年年末DTC品牌的下行趨勢并沒有在2022年得到有效遏制,反而是一瀉千里、愈演愈烈。面對如此慘況,連用“腰斬”這樣的詞匯來形容,似乎都顯得過于“溫柔”。因為遍觀這些上市未久的“股市新秀”,你甚至很難從中找到幾個把跌幅控制在50%以下的企業,大部分品牌的下降幅度已經不是“斬去半身”,而是斬到“只剩下一個頭”:

曾經號稱“鞋履界科技企業”,并一度成為硅谷精英“御用品牌”的Allbirds,股價從2022年初的14美元一路狂跌到年末的2.42美元,市值也由23.82億美元直降為3.59億美元,蒸發了將近85%。為了應對這種不利處境,Allbirds被迫裁員8%并延緩線下門店的拓張計劃。

過去“言DTC則必稱之”的眼鏡零售商Warby Parker,股價也從年初的34.89美元降為年末的13.49美元,市值由51.66億美元下降至15.58億美元,跌幅近70%。

有“健身界蘋果公司”之稱的Peloton,市值從年初的116.16億美元降為如今的26.78億美元,90億美元的市值不翼而飛。其CEO描述這種窘境為“一個收入下降、毛利率為負、運營虧損惡化的大熔爐”。

將智能造型服務和服裝零售相結合的Stitch Fix,市值也從年初的20.12億美元降至現如今的3.45億美元,降幅高達82.85%。前不久,其已宣布將裁員20%,CEO也引咎辭職。

此外,市值跌幅超過70%的已上市DTC品牌還包括:醫用手術服品牌Figs、戶外爐具品牌Solo Brands、鉆石品牌Brilliant Earth以及大碼女裝品牌Torrid。

如果說,上述品牌尚在艱難維持,那么,像預制菜品牌Blue Apron、環保日化品牌Grove Collaborative和酒類品牌winc這類DTC玩家,則是已經邁入“鬼門關”——剩余市值不足1億美元,并遭遇多次停牌,相距徹底退市似乎已不遠矣。

從各自領域的“獨角獸”、挑戰傳統大牌的顛覆性創新力量,到如今亂作一團的“落湯雞”,海外DTC品牌近兩年的盛衰巨變,無疑昭示著市場早期紅利的消逝,以及背后競爭格局的大變。

回望DTC“發家史”,不難發現,所謂的“模式創新”“品牌理念”“產品美感”等自我標榜,或許并不是幫助DTC品牌取得決定性勝利的根本因素。由“數字革命”所帶來的低價網絡流量與逐漸成熟的電商基礎設施,讓毫無歷史包袱的他們得到一個翻身機會,才是他們暫時跑到前頭去創造一系列商業奇跡的原因。

然而,經歷十年變遷,昔日的“紅利”正在變為“紅海”:高漲的流量成本使獲客變得愈發艱難;成熟生態毫無差別地向所有擅長模仿的創業者敞開懷抱。平臺方和設備方的數據政策變動,就能夠輕易摧毀觸達潛在用戶的高效通道。越來越多本在線下占據優勢的傳統零售商在疫情期間加大線上投入,則是另一層面上“釜底抽薪”。

DTC已從一種“另辟蹊徑”的獨特策略變成壁壘不高的“通用技巧”,甚至,傳統大品牌由于資源和資金更加雄厚可以把它玩得更穩健。

上市之后更為嚴格的財務公開將DTC品牌的各種短板暴露無疑。投資者的撤離證明,在認識到這些企業失衡的成本結構和脆弱的承壓能力后,他們不再對純DTC企業抱有美好憧憬。

02

DTC品牌的自救指南

為了自救,很多DTC品牌在2022年已開啟自救模式,嘗試把企業從原來的單一模式向更多元的方向驅動。

丨向線下要增長

Warby Parker的自救行動是具有代表性的一例。這家眼鏡零售商曾經靠超前的線上營銷獲得了崇高聲望,如今則將大開線下門店作為“打翻身仗”的籌碼。

盡管經濟下行壓力仍舊嚴重,但Warby Parker仍堅持線下店的規模擴張。2022年12月,這個品牌的第200家門店在紐約市核心地帶開業(截至2022年末,共有208家門店)。其裝潢十分考究——專門雇傭了藝術家繪制壁畫,并配備了數個專業驗光師與眼科檢測點。

逆勢擴張的策略也的確在2022年Q3財報中造成了“毛利下降”的事實。但其CEO尼爾?布盧門撒爾卻篤定地對分析師表示:“我們仍然認為,開設門店是有意義的,這是對資本的良好利用,有助于擴大用戶規模和營收。”

有業內人士指出,后疫情時代,線下活動逐步恢復正常,人們仍然渴望在購買產品之前能夠觸摸和試用產品,并得到面對面的專業服務,而實體店則是重塑購物體驗、品牌感知和用戶忠誠的“橋頭堡”。

同樣的線下布局策略也被其他DTC品牌采用:Allbirds已在全球范圍內開設了46家專營店,并取得了較上年同期增長53%的實體零售渠道銷售額;Glossier 2022年在倫敦、洛杉磯、西雅圖和邁阿密四個城市增加了新的店面,并將在美國東海岸開店——從亞特蘭大和華盛頓一直擴展至費城和紐約;昂跑(ON)則繼續在全球擴張門店網絡,目前已達8000余家……

“當線上渠道對潛在客戶的吸引變得困難,我們只能更緊地把握住那些愿意來線下門店的客戶。”VMG資本合伙人Jeff Truong如是評價DTC品牌的“線下化”轉向。

丨從獨立站到全域

不僅是從線上到線下,DTC品牌的自救行動還涉及到“全域化”的線上營銷策略轉變。除了品牌官網(獨立站)之外,亞馬遜、沃爾瑪、塔吉特等大型零售平臺都成了DTC品牌的新去處。

過往,許多DTC品牌不愿與這些綜合性的零售平臺為伍,他們認為,平臺模式會導致私域用戶與獨家數據的分流,且“Listing邏輯”不利于品牌調性和溢價的維持。以Allbirds為代表的DTC品牌就曾和亞馬遜因這種齟齬不歡而散。

但如今,這種關系正在發生轉變:

沃爾瑪推出名為“Walmart Start”的加速器計劃,已有5個網絡原生品牌加入2022年的隊列,并計劃在2023年進入沃爾瑪的1000到3500家門店。對于DTC品牌來說,進入沃爾瑪龐大的零售網絡,意味著獲得銷售增長,也意味著可以接觸更廣泛、更穩定的消費者。

亞馬遜也向DTC品牌“敞開大門”,推出Buy With Prime服務,允許Prime會員在亞馬遜以外的電商網站購物,并使用亞馬遜賬戶結賬、由亞馬遜履行訂單。而且加入該服務的賣家可使用亞馬遜廣告將購物者引導到獨立站的產品頁面。以Peloton為代表的一批DTC品牌,也開始借助亞馬遜強大的基礎設施來減輕運輸和履約成本所帶來的壓力。

此外,在DTC品牌的營銷層面,亞馬遜也成為沖擊“META一家獨大”格局的有力挑戰者。有調研數據顯示,2022年第四季度,許多DTC品牌已將廣告支出的20%到30%從META和谷歌轉移到亞馬遜,因為“有75%的品牌發現,在亞馬遜上獲取客戶比其他媒體渠道要便宜”。

營銷的全域化還意味著DTC品牌流量結構的優化。為了彌補精準投流的失靈,DTC品牌營銷專家們提出各種替代性方案:從關注TikTok短視頻及直播、在Reddit和其他較小眾平臺種草,到利用短信發展“對話商務”、采用可尋址電視廣告,甚至是恢復最傳統的直郵廣告。

一系列營銷方式變革的背后,一個共識是:DTC品牌必須從對第三方數據的依賴中脫身,提高數據的自給率和激活能力,充分挖掘那些無需依賴cookie插件就能到手的寶貴材料。強大的第一方數據基礎,將提供對客戶行為的良好洞察力,并在經濟低迷時期有效地支撐業務目標。

丨開源與節流并行

“如果你的財務狀況不佳,資本市場并不總是寬容的。”這話不假。那些大手大腳花錢卻缺乏盈利前景的DTC品牌正在喪失吸引力。

對于他們而言,現在,開源和節流都是熬過“寒冬”的重要手段。目前,諸多飽受市值下跌之苦的DTC品牌,正在將其納入改革的清單之中。

比如,Rent the Runway便在“開源”層面實行了“一攬子”旨在提升收入的企劃:推出各種新的訂閱級別、放棄無限租金、出售以前用于出租的衣服、向非訂閱者開放購買權限、與零售商合作銷售以及與酒店合作提供服飾接送服務等。

而在“節流”方面,許多品牌則改變了他們的產品、物流和生產,以盡可能地撙節用度。這一點在快消品DTC品牌身上表現得尤為明顯。品牌策劃公司CPGD的CEO安德里亞·波波娃指出,最有可能取得成功的DTC快消品牌是那些產品易于運輸,因而可以減少運費和損耗的品牌——例如采用輕型化、抗顛簸的包裝。此外,隨著鋁或玻璃等原料的價格上漲,越來越多的品牌也在嘗試在生產線上引入粉末復合材料以控制成本。

03

市場的洗牌和重組:賣身、并購及DTC品牌管理公司的出現

自誕生伊始,DTC品牌就是一種極度依賴外部投資的生意。早期的快速擴張、產品創新以及大范圍的社交營銷都是“碎鈔機”,需要各種風險投資為其托底。

然而市值跳水的現實令人不禁懷疑:在輝煌燦爛了十年之后,DTC模式是否會成為下一個被投資界懸置一旁的過時概念?2023年,DTC品牌在資本市場里即將死亡了嗎?

很多悲觀者認為答案是肯定的——擺在DTC品牌面前的將只有慘淡的市值和徒勞的掙扎。

然而,Interweave——一家仍在致力于收購DTC品牌的投資公司,卻并不這樣認為。而且,他們正在用數以億計的美金為自己的判斷買單。該公司旗下一收購品牌的負責人稱:“DTC模式沒有死,盡管它正在發生變化——你需要為消費者提供真正有價值和有意義的東西。但它并沒有死。”

雖然“不惜一切代價維持增長”的DTC品牌投資觀念已經消退,但優質的品牌仍然不難找到愿意出錢收購的慷慨下家。Interweave只是繼續對DTC品牌保持熱情的“資本大軍”中的一員,許多市場參與者(包括私募基金、傳統制造商與研判機構)都認為DTC模式還遠未走到“終局”的那一步。“DTC依然大有可為”。

以DTC模式的發源地美國市場為例,有報告顯示,以廣義上通過電商網站直接銷售產品計算,美國大約有11-12萬個DTC品牌,占據美國電商市場的13%。據eMarketer此前估算,到2023年美國DTC電商銷售額預計達到1749.8億美元,增速仍能達到14.7%,其上升趨勢依舊在平緩地持續。

對遠期的樂觀判斷,促使一批投資機構和傳統制造商將收購低谷期的DTC品牌視為一種“未來投資”。

例如,黑石基金收購了護膚DTC品牌Supergoop;Levi's收購了運動服裝DTC品牌Beyond Yoga;服裝制造商Wolverine Worldwide收購了女裝DTC品牌Sweaty Betty;私募基金Durational Capital Management收購了床墊DTC品牌Casper……

另一種論調則指出,對于那些處于困境中的DTC品牌,除了尋求收購之外,加入DTC“控股公司”麾下、與其他品牌一起“抱團取暖”,可能也是一個擺脫困境的答案。

目前,在“運營傘”下搭配品牌組合的模式也變得越來越流行。通過一個全覆蓋的“品牌服務中臺”,控股公司可以讓多個DTC品牌共享運營、技術和營銷領域的資源,使供應鏈、現金流、算法技術和專業人才有效而靈活地配置。標準化的運營規范和個性化的經營特色在這種模式下,可以被兼顧。

Very Great Inc、Pattern Brands與Win Brands Group是這種商業模式的典型代表。目前他們都在積極押注多個DTC品牌,以構建更廣泛的自有品牌矩陣。

Very Great Inc控制了廚房用具DTC品牌W&P、寵物用品DTC品牌Wild One和3C電子DTC品牌COURANT,志在“快速開發、推出和拓展現代消費品領域”。Pattern Brands 創建了Open Spaces and Equal Parts,旗下囊括了家居、針織品、收納器皿、文具、杯具、廚刀等一系列DTC品牌。Win Brands Group則控制了Homesick、QALO、Gravity和Love Your Melon等品牌,并聲稱“已經建立了巨大的模型來幫助數字原生垂直品牌擴展市場”。

Win Brands Group的創始人Kyle Widrick稱,DTC控股公司并不認為DTC模式是“曇花一現、進進出出”。“我們正在與那些富有才能的創始人們進行合作,并押注我們認為在20多年后仍將存在的偉大品牌。我們關注的是長期價值。”他談道。

Widrick表明,這種模式的優越性就在于“控股公司會為DTC品牌提供一切可能的資源,而品牌團隊只需要繼續做自己正在做的事情并專注于最好的產品”。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司