- +1

消費大反彈,千禾味業(yè)站上風(fēng)口,安琪酵母推上浪尖

作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的芋圓

不知道從什么時候開始,零添加成為了人們追求健康的一種新方式。

在這種理念下,以健康為賣點的千禾味業(yè)(603027),逐漸崛起。前不久,醬油茅海天味業(yè)(603288)深陷雙標風(fēng)波之時,千禾味業(yè)還迎來了一波追捧。

與之相對的,酵母這種產(chǎn)品,則一直徘徊在好處與危害之間。度娘檢索酵母,第三條便是查詢其是否有危害。千禾醬油,甚至?xí)匾庾⒚鞑惶砑咏湍柑崛∥铩?/p>

在這種觀念差異下,千禾味業(yè)理所當(dāng)然的成為了更受歡迎的那個。資本市場上,即便是酵母茅安琪酵母(600298),市盈率也不過30+,而千禾味業(yè),市盈率已達80倍。

誠然,如今健康理念深入人心,消費升級大勢所趨。只是,有好故事,并不代表能寫出好成績。

一、千禾味業(yè),競爭加劇

千禾味業(yè)是一家調(diào)味品公司,主營兩大單品:醬油、食醋。

千禾一向走高端路線,其釀造的醬油,都選用非轉(zhuǎn)基因黃豆、有機黃豆等,且主打零添加系列,不添加著色劑、增鮮劑、防腐劑,號稱原汁原味,不過就我個人而言,實在不喜歡這個味道。

不管怎么說,從數(shù)據(jù)來看,千禾的營銷策略還是比較成功的。

在醬油這么一個成熟穩(wěn)定的賽道內(nèi),千禾這個后起之秀,已經(jīng)占據(jù)了一席之地。而且,從歷年銷量來看,一直保持著不錯的增速。

來源:同花順iFinD數(shù)據(jù)

然而結(jié)合收入數(shù)據(jù)來看,千禾的營收增長,卻遠遠落后于銷量。

以最近一年度數(shù)據(jù)為例。2021年,千和醬油、食醋銷量分別同比增長30%、14%,而千禾醬油、食醋營收,卻僅同比增長了12%、10%。

來源:同花順iFinD數(shù)據(jù)

這說明什么?說明千禾的兩大單品,都在降價。

歸根結(jié)底,是因為調(diào)味品本就是一個飽和的成熟市場。千禾味業(yè)另辟蹊徑,主打高端產(chǎn)品,與龍頭錯位競爭。但是,零添加并非千禾專利,未來也不會是千禾獨有。

某東上,搜索零添加醬油,千禾排第二,第一個跳出來的是海天。

價格上,雖然千禾標價更高,但到手價卻趨同。同類產(chǎn)品,價格才是第一競爭力。

來源:京東APP

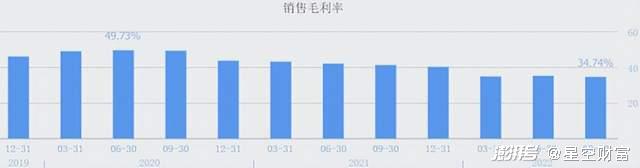

千禾日益降低的售價,也體現(xiàn)了競爭的激烈。與之俱來的,就是利潤率的下滑。

過去三年及前三季度,千禾毛利率分別為46.21%、43.85%、40.38%、34.74%,逐年下降。

來源:同花順-千禾味業(yè)

千禾的優(yōu)勢,正在被淹沒。

誠然,后疫情時代,餐飲復(fù)蘇,會刺激對調(diào)味品的需求。但這種利好,卻不太適用于千禾。

因為,醬油食醋,本就是生活必需品,受外部環(huán)境影響較小。而且,千禾定價偏高,以C端客戶為主。唯一受疫情影響較大的餐飲渠道,千禾占比又不高。

疫情三年來,千禾銷量不降反增,就是最好的證明。那么反過來,后疫情時代,在消費強復(fù)蘇的預(yù)期之下,千禾恐怕也不會再有超常發(fā)揮。

二、安琪酵母,周期谷底

比起千禾的競爭下求生存,反而是安琪酵母,銷售端未見疲軟。

安琪酵母主營酵母、酵母衍生物及相關(guān)生物制品的開發(fā)、生產(chǎn)和經(jīng)營。其產(chǎn)品廣泛應(yīng)用于烘焙與發(fā)酵面食、食品調(diào)味、微生物發(fā)酵等領(lǐng)域。

安琪酵母是全球最大的YE(酵母提取物)供應(yīng)商和第二大干酵母供應(yīng)商。根據(jù)半年報數(shù)據(jù),酵母及其深加工產(chǎn)品,約占安琪酵母營收90%。

如果說,千禾味業(yè)是醬油界新秀,那么安琪酵母,已相當(dāng)于是醬油界的海天。

在這種規(guī)模之下,安琪酵母的市場拓展速度,自然不及千禾。但每年也能維持10%左右的銷量增長。

來源:同花順iFinD數(shù)據(jù)

另外,不同于千禾味業(yè)的降價競爭,安琪酵母的收入增速,比之銷量,有過之而無不及。說明其產(chǎn)品售價,不降反增。

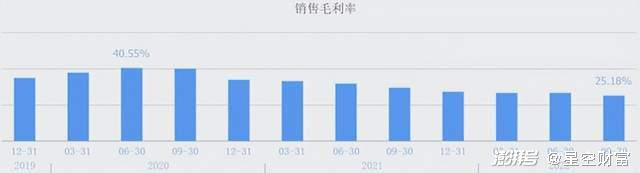

但即便如此,近兩年,安琪酵母的毛利率,仍然在直線下降。

來源:同花順-安琪酵母

這是因為,安琪酵母的挑戰(zhàn),不在于銷售端,而在于成本。

酵母生產(chǎn)的主要原料,是糖蜜,約占酵母成本的45%。而糖蜜價格存在明顯的周期性波動。

2021年,糖蜜價格正處于波峰,疊加俄烏沖突、大宗農(nóng)產(chǎn)品漲價影響,糖蜜價格創(chuàng)歷史新高。從而導(dǎo)致安琪酵母毛利率也創(chuàng)下歷史新低。

不過,正因如此,隨著糖蜜價格的回落,安琪酵母反而有業(yè)績反彈的空間。

只是當(dāng)前糖蜜價格漲幅過大,回落到歷史低點,需要時間。

三、產(chǎn)業(yè)發(fā)展,兩個階段

總體來說,千禾味業(yè)和安琪酵母,正處于產(chǎn)業(yè)發(fā)展的兩個階段。

千禾味業(yè)尚在成長期,銷量年增速約30%。基數(shù)小潛力大,這種企業(yè)固然備受期待,但如今行業(yè)競爭逐漸加劇,利潤空間注定萎縮。

安琪酵母則已進入成熟期。對于這類企業(yè),或許已不能再苛求增速。但安琪酵母仍保持了每年10%的穩(wěn)增長。其中,貢獻三成收入的國際市場(2022年半年報數(shù)據(jù)),或許還能講出新故事。

只是,上游原料端的周期波動,必然會傳導(dǎo)至安琪酵母,進而影響其盈利能力。

近兩年,安琪酵母營收漲幅遠超銷量,恐怕也是想借助漲價,為了對沖成本的上漲。只是毛利率仍然一降再降。短期內(nèi),再難恢復(fù)從前。

成長期和成熟期的另一個明顯差異在于——銷售費用。

千禾味業(yè)銷量漲幅雖高于安琪酵母,但代價同樣不小。2021年,其銷售費用率高達20%(因為要進入C端市場必然會有較高的銷售費用),而安琪酵母,銷售費用率只有6%左右。

來源:同花順iFinD數(shù)據(jù)

這就導(dǎo)致,雖然2021年,千禾味業(yè)毛利率高達40%,遠高于安琪酵母的27%。但凈利率卻只有11.5%,還不如安琪酵母的12.38%。

今年以來,千禾味業(yè)明顯已開始縮減銷售費用,費用率降至14.22%,逐漸向安琪酵母靠攏。

只不過,長遠來看,安琪酵母的穩(wěn)增長,千禾味業(yè)卻未必能實現(xiàn)。

注:本文不構(gòu)成任何投資建議。股市有風(fēng)險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司