- +1

奇妙的達美樂披薩:中國加盟商賺上市價值,美國總店收現(xiàn)金價值

原創(chuàng) 阿爾法工場平臺 阿爾法工場研究院

作者 | 葉子

導(dǎo)語:本質(zhì)上為達美樂中國加盟商的達勢股份,2019年到2021年期間,公司凈虧損分別為1.82億元、2.74億元、4.71億元。

自第一家必勝客比薩進入中國市場,已經(jīng)過去32年。但比薩這一“洋食品”,在中國的發(fā)展,仍未達到像咖啡一樣的火熱程度。

11月20日,達美樂比薩(DPZ.N)中國獨家特許經(jīng)營商——達勢股份有限公司(以下簡稱“達勢股份”或“達美樂中國”)發(fā)布聆訊后資料集,已通過港交所聆訊。

3月提交的上市申請材料失效后,達勢股份于10月14日再次更新招股書。本次港股IPO,終于迎來實質(zhì)性進展。

浙商證券研報顯示,國內(nèi)比薩市場份額占比第一的品牌,是百勝中國(9987.HK)旗下的必勝客。從2017年開始,達美樂奮起直追,到如今,其門店數(shù)量與市場份額,仍與必勝客相去甚遠。

在快速擴張開支和自營配送的成本壓力下,達勢股份連年虧損。

但其加盟的品牌商達美樂比薩,卻依靠為特許經(jīng)營商提供貨品的供應(yīng)鏈?zhǔn)杖搿⑻卦S經(jīng)營費和自營更有效率的門店,早已盈利。

持續(xù)虧損,但加速擴張

根據(jù)招股書披露的信息,達美樂已經(jīng)成為中國市場第三大比薩品牌,同時也是增長最快的比薩品牌。

來源:達勢股份招股書

作為“外賣比薩一哥”,達勢股份70%的收入來自外賣收入。以外送業(yè)務(wù)收益規(guī)模作為衡量標(biāo)準(zhǔn),達勢股份的外送收益達到12億元,市場份額達到6.7%。

來源:達勢股份招股書

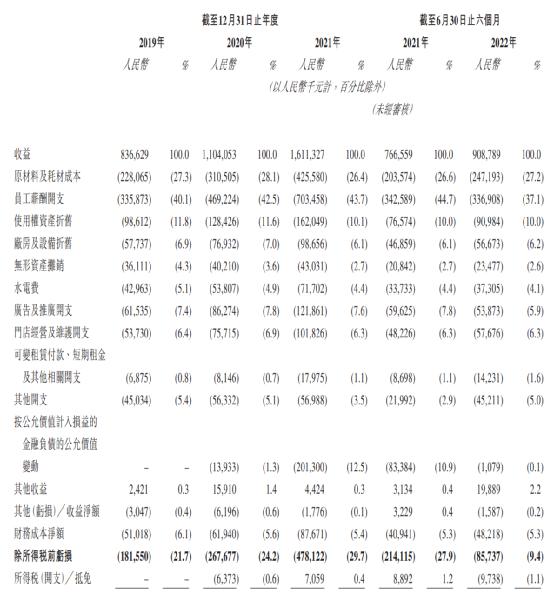

2019年以來,達勢股份收益連年增加,但虧損幅度呈翻倍態(tài)勢。2022年雖有好轉(zhuǎn),但照目前趨勢來看,今年扭虧希望依舊渺茫。

更新后的招股書顯示,2022年上半年,達勢股份的凈虧損為9550萬元,同比凈虧損2.05億元,有所縮減。2019年到2021年期間,公司的凈虧損分別為1.82億元、2.74億元、4.71億元,同期收益分別為8.37億元、11億元、16億元。

達勢股份財務(wù)報表,來源:達勢股份招股書

達勢股份在招股書中表示,其收益攀升但仍處于虧損狀態(tài),主要原因系公司門店擴張成本而來的信息技術(shù)與人才儲備需要。

另據(jù)招股書披露,截至2022年6月,員工薪酬開支將近40%,而同期必勝客員工薪酬及福利開支,占總收入的比重為22%。

占比如此巨大的員工薪酬開支,與自營配送有關(guān)。堅持自營配送,而非使用第三方平臺,是達美樂在經(jīng)營中的一大特色。“受益于”疫情不斷反復(fù),達美樂的外賣業(yè)務(wù)也在發(fā)展壯大中。

達勢股份的員工總?cè)藬?shù)(含全職與兼職)達到11262人,其中包括5357名專職騎手。騎手人數(shù)合計占員工總數(shù)比例,達到了47.6%。

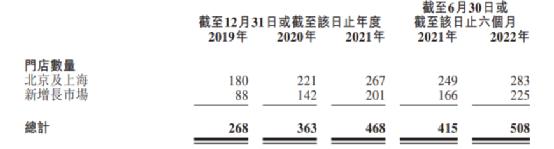

2019年-2022年達美樂門店數(shù)量,來源:達勢股份招股書

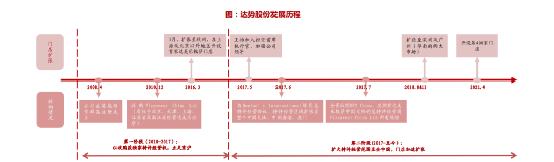

回顧達美樂品牌的歷史,最初的戰(zhàn)略定位并非是主營外賣業(yè)務(wù)。

達美樂的前身成立于1960年在美國的密歇根州,彼時,創(chuàng)始人Tom Monaghan和James Monaghan兩兄弟接手了一家又小又舊的比薩店。

在經(jīng)營中,他們發(fā)現(xiàn)很多客人就餐時十分匆忙,便有達美樂的外送業(yè)務(wù)的想法,后來,這促成了達美樂的創(chuàng)新業(yè)務(wù)模式。

這一抓住了顧客需求的創(chuàng)新,使達美樂業(yè)績蒸蒸日上。隨后,又衍生出另一個后來被證實相當(dāng)正確的戰(zhàn)略決策——加盟。

達美樂通過“外賣+供應(yīng)鏈+加盟商”的模式,以門店增長為策略核心,實現(xiàn)了在全球范圍開店的目標(biāo)。

藉由此,達美樂正式進入了全球快速擴張的階段,后于2004年在美國紐約證交所上市。

與谷歌(GOOG.O)在2004年同時IPO的達美樂,實現(xiàn)了27倍的投資回報率,遠超谷歌的16倍。到2017年,達美樂股價暴漲20多倍,而同期表現(xiàn)最好的亞馬遜(AMZN.O)也就翻了5倍多。

達美樂比薩股價走勢圖,來源:東方財富網(wǎng)

一塊小小的比薩,成長性甚至超過谷歌、蘋果(AAPL.O)、亞馬遜(AMZN.O)。故而,有分析師稱“一塊比薩賣出100億美金”。

其后,達美樂成長為全球第二大比薩公司。1997年,第一家達美樂門店在中國北京開業(yè)。

2008年,64歲的職業(yè)投資經(jīng)理人Frank Paul Krasovec與Ziv等人一起在英屬維爾京群島注冊了一家商業(yè)有限公司——達勢股份,瞄準(zhǔn)西餐在中國經(jīng)營的業(yè)務(wù),并將目光對準(zhǔn)達美樂比薩。

2009年,F(xiàn)rank Paul Krasovec和其他聯(lián)合創(chuàng)始人利用他們的業(yè)務(wù)關(guān)系和網(wǎng)絡(luò),安排與達美樂比薩的執(zhí)行主管會面。隨后,達美樂比薩向Frank Paul Krasovec引薦了PizzaVest快餐集團(擁有中國以及東南亞11個國家達美樂的經(jīng)營權(quán))。

2010年前后,憑借背后法國家族信托控制的Good Taste Limited公司的強大資本實力,F(xiàn)rank Paul Krasovec組建的達勢股份,收購了Pizzavest China Ltd.,取代后者成為達美樂在中國大陸唯一特許總經(jīng)營商,主要在北京和上海兩地經(jīng)營。

七年后,達勢股份與達美樂協(xié)議擴大經(jīng)營范圍,將中國港澳地區(qū)也納入經(jīng)營范圍。

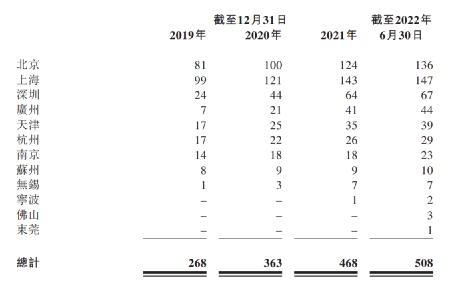

至今,達勢股份實現(xiàn)持續(xù)性擴張,將特許經(jīng)營范圍擴大至全中國。截至2022年6月,達美樂在中國運營508家餐廳,并且數(shù)量還在進一步增加。

來源:浙商證券研報

達勢股份的餐廳數(shù)量分布,來源:達勢股份招股書

達勢股份在招股書中說到,未來目標(biāo)是成為中國第一比薩公司。

而目前,無論是經(jīng)營收益、市場份額,還是餐廳數(shù)量,達美樂僅為當(dāng)前中國第一比薩品牌必勝客的1/5。

達勢股份距“中國第一”的目標(biāo),都還有相當(dāng)?shù)木嚯x。

更重要的是,達勢股份選擇在此刻上市,難說是一個好時機。

今年8月以來,恒生非必需性消費業(yè)指數(shù)持續(xù)走低,直至10月才開始出現(xiàn)回暖趨勢。

恒生非必需消費業(yè)指數(shù)走勢,來源:同花順iFind

同樣謀求港股上市的綠茶餐廳,六個月內(nèi)未通過聆訊,申請狀態(tài)轉(zhuǎn)為“失效”。

轉(zhuǎn)道A股的老娘舅、老鄉(xiāng)雞等,鑒于A股以往對餐飲企業(yè)審核之嚴(yán)格,也處于焦灼的等待中。老娘舅從披露招股書至今,已過去近5個月,仍未有新進展。老鄉(xiāng)雞在十月底再次更新招股書,繼續(xù)推進上市進程。

疫情反復(fù),致餐飲企業(yè)暫停營業(yè)、反復(fù)關(guān)店、客流下滑。今年無論是一級還是二級資本市場,對餐飲業(yè)整體,難言信心。

一塊虧損的比薩,估值超過盈利的鴨脖

點外賣逐漸成為生活方式的一部分。伴隨這一趨勢,達美樂中國的規(guī)模快速擴張,餐廳數(shù)量從2019年的268家,兩年半期間接近翻倍,融資也在持續(xù)進行。

本次IPO遞表前,達勢股份共經(jīng)歷過10輪融資,合計融資2.23億美元(約合人民幣15.87億元)。

招股書顯示,達勢股份的最后一輪融資,是在2021年底。這筆5000萬美元的投資,來自達美樂比薩(DPZ.US)、D1 SPV Master Holdco I (Hong Kong) Limited及SMALLCAP World Fund, Inc.。

來源:達勢股份招股書

達美樂比薩總部對達美樂中國業(yè)務(wù)十分支持,僅2020年至2021年底,單獨或聯(lián)合其他投資機構(gòu),向達勢股份投資合計達1.3億美元(約合人民幣9.25億元)。

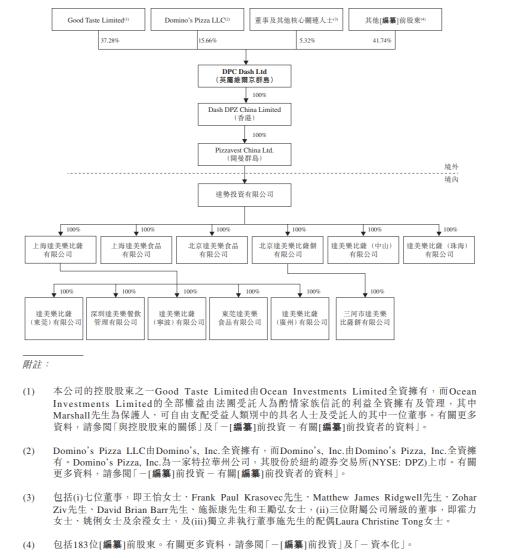

達勢股份招股書中披露了當(dāng)前公司的組織架構(gòu)。截至招股書簽署日,達美樂比薩持股達勢股份15.66%,公司董事兼副主席James Leslie Marshall通過Good Taste Limited持股37.28%,為公司控股股東。

上市發(fā)行前股東結(jié)構(gòu)圖,來源:達勢股份招股書

作為中國境內(nèi)總特許經(jīng)營商,達勢投資有限公司全資控股各區(qū)域子公司。

經(jīng)歷了多輪融資之后,達勢股份的估值達到8.03億美元(約合人民幣57.16億元)。

按照2021年營業(yè)收入人民幣16.11億元,以此估值計算,達勢股份的市銷率為3.55倍。

對比來看,截至11月18日收盤,周黑鴨(1458.HK)的滾動市銷率(PS-TTM)為3.32倍,不及未上市的達勢股份。

而市場份額占比第一的必勝客,營收、門店數(shù)量等均高于達美樂中國,滾動市銷率(PS-TTM)僅為2.33。

但這兩個市銷率低于達美樂中國的同行,早已實現(xiàn)盈利。

57億元的估值,與港股上市公司呷哺呷哺(0520.HK)十分相近,但呷哺呷哺,營收規(guī)模是達勢股份近四倍。

這也意味著,無論是外賣“故事”,還是整體業(yè)績,以57億元的估值去審視達勢股份,恐難滿足港股二級市場的審視。

港股上市的內(nèi)地餐飲企業(yè)市銷率(市值數(shù)據(jù)截止時間2022年11月18日,主營業(yè)務(wù)收入為2021年數(shù)據(jù)),來源:同花順iFind,阿爾法工場整理

達勢股份在招股書中提到,本次融資的主要用途為擴張門店,計劃在2022年和2023年分別開設(shè)120家和180家新店,延續(xù)原有的門店增長策略。

是否能順利擴張,取決于是否能順利上市。

然而,從已登陸港股的內(nèi)地餐飲企業(yè)來看,盡管經(jīng)營狀況日漸恢復(fù),但是餐飲板塊的股價走勢卻不容樂觀。

13家在香港上市的內(nèi)地餐飲企業(yè)股市表現(xiàn)(截止時間2022年11月18日),來源:同花順iFind,阿爾法工廠整理

呷哺呷哺(0520.HK)從2021年的歷史最高位27.083港元/股,已跌至11月18日的7.07港元/股;海底撈從最高85.80港元/股,跌至16.54港元/股,市值也只剩下不到1000億港元。

達勢股份3.55倍市銷率,看來是“貴了”。因為它加盟的堪比谷歌且更賺錢的達美樂比薩,市銷率也只有3倍。

加盟商巨虧,總店“肥吃肥喝”

本質(zhì)上,達勢股份就是達美樂比薩的中國加盟商。

中國加盟商連年虧損,但達美樂比薩卻賺得不亦樂乎。

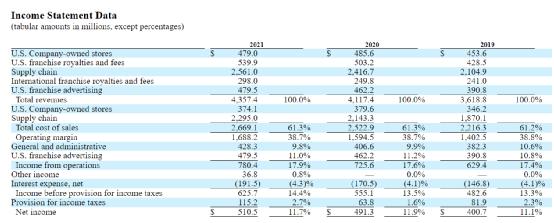

達美樂比薩歷年盈利,來源:達美樂比薩2021年度報告

達美樂比薩的收入主要包括美國門店業(yè)務(wù)、特許權(quán)使用費和供應(yīng)鏈服務(wù)等。其中,供應(yīng)鏈服務(wù)占58%以上,且服務(wù)定價還在不斷上調(diào),比如2021年增長3.3%。

達美樂比薩收入結(jié)構(gòu),來源:達美樂比薩2021年度報告

所謂供應(yīng)鏈業(yè)務(wù),就是達美樂比薩向特許加盟商(主要在美國和加拿大)銷售食品、設(shè)備和用品。達美樂比薩也會與加盟商進行“利益綁定”,將售賣材料稅前利潤的50%與加盟商分享。

在品牌授權(quán)方,供應(yīng)鏈?zhǔn)怯脕碣嶅X的。達美樂比薩自建面團、薄皮等加工中心,相比楊國福、蜜雪冰城等依賴外協(xié)加工廠提供原材料的模式,獲利更為豐厚。

但這部分收入,作為中國特許加盟商達勢股份,自然是沒有的。達勢股份招股書中反復(fù)提及的供應(yīng)鏈,就是純粹意義上的經(jīng)營基礎(chǔ)設(shè)施。

因為達勢股份在中國經(jīng)營的全部門店,都是自營門店,無法通過向加盟商銷售材料而獲利。

不僅如此,達勢股份還要向品牌授權(quán)方達美樂比薩每年上交一定費用,包括門店特許經(jīng)營費、特許權(quán)使用費、軟件許可費及年度升級費用等。2021年,這部分費用就有人民幣1.146億元。而當(dāng)年達勢股份虧損4.71億元。

達勢股份關(guān)聯(lián)交易披露,來源:達勢股份招股書

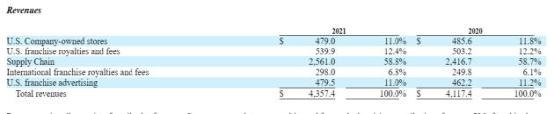

達美樂中國的單店盈利模型無法達到美國門店的水平,這或許是中國加盟商持續(xù)虧損的最重要原因。

達美樂比薩的美國門店,近兩年經(jīng)營利潤率約為22%。

美國門店經(jīng)營利潤率,來源:達美樂比薩

對比來看,2021年之前,達美樂中國門店經(jīng)營利潤率僅在4%左右徘徊,直到疫情發(fā)展較快、對外賣服務(wù)需求上升的2021和2022年上半年,達美樂中國門店經(jīng)營利潤率方才邁過9%的門檻。

即便是把什么都算上的EBITDA(稅息折舊及攤銷前利潤),也只有15%這個水平。

門店運營利潤,來源:達勢股份招股書

從國內(nèi)的比薩市場的預(yù)計收益規(guī)模來看,外送市場規(guī)模增長迅速,同時各城市帶仍有較大的增長空間。

來源:浙商證券研報

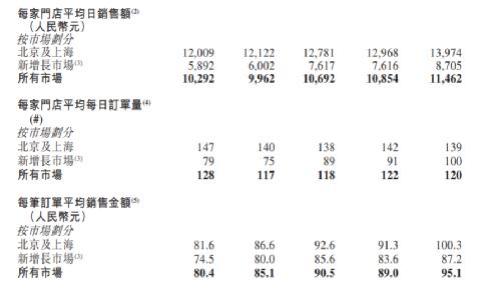

目前達美樂中國門店所在區(qū)域,主要為一線城市和新一線城市。隨著門店數(shù)量的增加,規(guī)模不斷擴張,對達美樂來說,開拓新市場的必要性開始凸顯。

達美樂中國新開發(fā)的深圳、廣州、杭州、天津等新增長市場,門店經(jīng)營利潤還無法和北京上海這兩個城市相比。

這主要是因為,這些新增長市場的單店日訂單量和訂單金額皆不及京滬。而京滬的單店日訂單量,現(xiàn)已出現(xiàn)下降;而每個訂單金額的增長上限,按常識來說,也不可能無限增長。

門店運營情況,來源:達勢股份招股書

在達美樂中國的版圖中,新增長市場的門店數(shù),大有后來者居上的趨勢。但是,作為比薩消費市場最成熟的一線城市的北京上海,單店運營情況尚且如此,其他二線以下城市呢?

來源:達勢股份

中國單店盈利模型尚未“跑通”。未來,扭虧為盈的希望,在于達勢股份的二線市場戰(zhàn)略,是否能劍走偏鋒,突破市場固有的“線性認(rèn)知”。

是否要進一步布局更低線的下沉市場?若堅持原有的外賣承諾準(zhǔn)時送達的策略,二線以下市場,其比薩的日常消費習(xí)慣,能否支撐剛性人工成本?再次成為考驗達美樂中國業(yè)務(wù)運營能力的嚴(yán)峻課題。

定位科技公司?

達勢股份高管有言:“達美樂實際上是一家科技公司,只不過正好在做比薩而已。”

這家“科技公司”不遺余力地加碼數(shù)字化,以提升客戶體驗、優(yōu)化公司運營。但目前看來,最卓有成效的,還是配送時效。

為了鞏固自營配送這一特色,達美樂在門店及工廠的布局上下足了功夫——通過優(yōu)化中央工廠布點及物流線路實現(xiàn)覆蓋99%的門店的目標(biāo);通過店鋪選址,作出30分鐘內(nèi)送達的承諾。

“30分鐘送達”,這一套在海外市場取得成功的完美打法,在中國卻不得不做出針對性調(diào)整。達美樂甚至要求派送員特別留意社區(qū)的動態(tài),包括電梯整修、水電氣暫停通知等,以此預(yù)測未來送餐時間和點餐單量。

因為,只要超時,顧客可獲得一張免費比薩的優(yōu)惠券。這對于尚未盈利的達美樂中國,都是剛性費用。另外,騎手團隊的人工成本作為經(jīng)營中的高額支出,一直居高不下。

在第三方外賣服務(wù)中,自營配送,與其他比薩競爭對手相比,的確是達美樂中國的亮點。

但對于中國消費者來說,是店家送貨,還是美團、餓了么送貨,體驗并無實質(zhì)性差別。

在中國這樣外送業(yè)務(wù)成熟的市場,如何與第三方外賣平臺的橫向比較中,搏得一方天地,是所有以自營配送“重資產(chǎn)”方式運營的餐飲業(yè),必須思考的問題。

另一個問題是,定價太貴了。

受疫情及大環(huán)境影響,食客消費分外在意價格,甚至將目標(biāo)轉(zhuǎn)向“便宜貨”,同時更加追求價格的確定性、食材的確定性——這已成為餐飲行業(yè)的普遍共識。

飲品賽道中,除了星巴克尚且堅挺,曾定位中高端的新茶飲品牌喜茶、奈雪、樂樂茶等紛紛降價,喜茶直接告別30元,幾乎是以腰斬的幅度回應(yīng)“奶茶降級”的趨勢。

喜茶價格,來源:喜茶APP

具體在比薩賽道,“比薩一哥”必勝客的同類產(chǎn)品均價,普遍也比達美樂比薩低10-15元。

必勝客(左)與達美樂(右)比薩價格對比,來源:必勝客APP與達美樂APP

穿越資本堆積出的泡沫,餐飲行業(yè),重新回歸到“吃東西”本質(zhì)。依靠履約承諾和品質(zhì)保障承諾“出圈”的達美樂,應(yīng)如何在食客花色眾多的選項菜單中脫穎而出?

或者,是否應(yīng)該參與到價格戰(zhàn),以捍衛(wèi)本來就不多的市場份額?

進,則成本壓力更大,盈利遙遙無期;退,中國第一的夢想又該如何實現(xiàn)?進退維谷中,達美樂中國的本地擴張戰(zhàn)略,還要繼續(xù)實施嗎?

可能都是比IPO能否成功,對達勢股份更為重要的問題。

原標(biāo)題:《奇妙的達美樂披薩:中國加盟商賺上市價值,美國總店收現(xiàn)金價值》

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司