- +1

電廠丨兩度沖擊IPO ,叮當快藥是另一個每日優鮮嗎?

記者 嚴利婷

編輯 高宇雷

作為互聯網改造傳統行業的又一范例,醫藥電商的崛起,不僅催生了叮當健康這樣的行業獨角獸,也吸引了阿里、京東、美團等巨頭入場,醫藥零售的信息化革命逐漸深入人心,伴隨疫情爆發,數字大健康的市場進一步攀升,不過,與生鮮電商類似,醫藥電商也并未擺脫燒錢獲客的增長陷阱。

9月1日,叮當快藥母公司叮當健康宣布,將在9月6日前公開發售3353.7萬股份,每股售價為12港元,本次公開發行擬募集資金約4億港元,并將于9月14日正式掛牌港交所進行交易。根據招股書顯示,從2018年~2022年Q1,過去4年多時間,叮當健康的累計凈虧損已經超過33億元。

與已經停止運營的每日優鮮類似,叮當健康也采取了自建智慧藥房的重資產模式,并且,叮當健康對于第三方平臺的依賴似乎也是有過之而無不及。數據顯示,2022年Q1,叮當健康來自第三方平臺的收入為5.2億元,約占同期總收入的54%。

相較于生鮮電商,藥賦能CEO邵清卻認為,醫藥O2O有其獨特的生存邏輯。除了倉儲、物流成本的差異之外,藥物自身有‘夜、懶、私、急、專’等屬性,更適合O2O電商渠道,并且,藥品的復購率相對更高。那么,同屬于O2O陣營的叮當健康,真的能探出一條與每日優鮮不同的路嗎?

28分鐘送藥上門背后 叮當健康的痛與夢

作為即時藥品零售的先行者,叮當健康脫胎于O2O大潮,并在過去8年間,經歷了兩次重大蛻變。

時間撥回到2014年,當時,伴隨移動互聯網的紅利下沉,O2O浪潮開始席卷全國,張近東高呼零售業正在進入O2O時代,包括BAT在內的互聯網巨頭紛紛下場布局O2O消費場景,而仁和集團創始人楊文龍卻瞄準了醫藥領域的空白,率先推出數字零售藥房“叮當快藥”,主打28分鐘送藥上門。

不過,早期的叮當快藥采取的也是互聯網輕模式,平臺通過線上燒錢獲取用戶,由線下實體藥房提供服務。創業初期,這一模式帶來的規模效應顯而易見。2015年9月,叮當快藥已覆蓋全國20座重點城市,依托1.8萬銷售人員及32萬家合作網絡,注冊用戶突破200萬,日均訂單量超過2萬。

隨著服務規模不斷擴張,標準化難度卻越來越大。比如,由于很多合作藥店并非24小時營業,這對于承諾7×24小時服務的叮當快藥,在夜間配送提出了較大挑戰。此外,由于無法深入整合后端供應系統,門店配貨時效經常脫離平臺掌控,叮當快藥28分鐘送藥上門的優勢難以持續放大。

與此同時,隨著互聯網紅利消失,用戶獲取成本不斷膨脹。益豐大藥房醫療事業部總經理唐華雙曾表示,2015年,益豐也曾嘗試布局O2O業務,但最終因為獲客成本、物流成本過高而放棄。2015年爆發的資本寒冬,進一步加速O2O泡沫出清,“臟活累活”背后的競爭壁壘逐漸被業界重視。

2016年,叮當快藥開始在北京、上海等地布局智慧藥房,并同步著手組建自營物流配送體系,此后,叮當快藥進一步推出“百城千店”、“千城萬店”戰略,并逐漸完成了由輕到重的模式蛻變。根據招股書披露,截至最后實際可行日期,叮當健康已經在全國17個城市擁有351個智慧藥房。

除了藥物零售之外,叮當健康也開始向上下游擴展。2019年,叮當健康推出在線診療服務,并不斷拓展與保險公司、藥企的合作網絡,試圖進一步打通“醫+藥+險”的垂直業務閉環。按照楊文龍的規劃,依托于這一業務閉環,三種業務模式可以相互協同,形成流量的互通,并產生交叉銷售。

根據招股書披露,叮當健康通過互聯網醫院及醫療團隊可以在線為用戶提供慢病診療服務,截至最后實際可行日期,叮當健康的“在線診療”團隊涵蓋20名全職醫生、72名兼職醫生、800多名兼職醫生、427名藥師等其他人員,此外,叮當健康已與9家保險公司合作,分銷藥企更多達4000家。

問題是,業務閉環所帶來的協同效應至今尚未顯現。數據顯示,從2018年~2021年,叮當健康的總收入為5.8億元、12.8億元、22.3億元、36.8億元,其中,來自藥品及醫療健康的業務收入分別為5.6億元、12.5億元、22億元、35.6億元,截至2022年Q1,其他業務收入占比僅在3%左右。

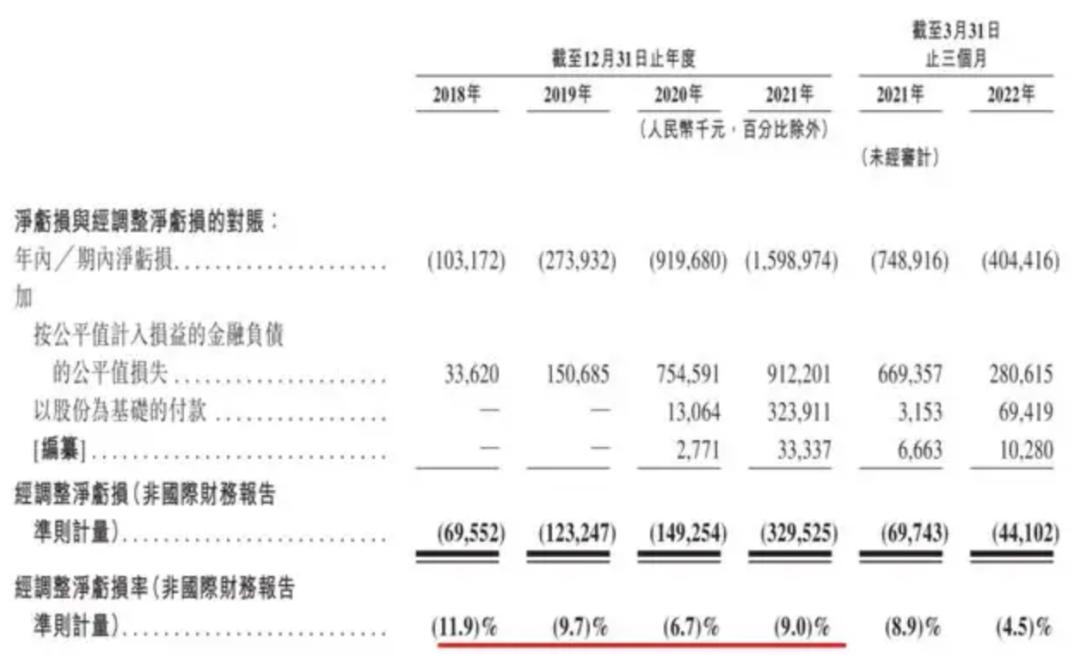

這意味著,叮當健康至今仍未改變藥物零售的本質,與此同時,垂直閉環的模式卻帶來了沉重負擔。反應在財務上,叮當健康一直深陷虧損泥淖。從2018年~2022年Q1,叮當健康的凈虧損分別為 1億元、2.7億元、9.2億元、16億元、4億元,按此計算,叮當健康累計虧損已超過33億元。

過去8年間,叮當健康主要依靠外部輸血。上市之前,叮當健康已經完成7輪融資,累計募資金額超過37億元,除了仁和系之外,叮當健康的投資方還囊括軟銀、TPG、中金、盈科資本、招銀國際、蘭馨亞洲、泰康人壽、海爾醫療等私募巨頭,不過,叮當健康的上市之路卻一波三折。

2021年6月,叮當健康首次向港交所遞交上市申請,由于遲遲未通過上市聆訊,這份上市申請最終于同年12月失效。2022年3月,叮當健康再度遞交資料,二度沖擊資本市場,當時,距離叮當健康最后一輪融資已經過去9個月,按照此前的融資節奏,叮當快藥每年正常補血次數為1~2次。

倘若再度失利,叮當健康或將面臨現金流危機。幸運的是,8月17日,叮當健康順利通過港交所聆訊,按照計劃,叮當健康將于9月14正式掛牌交易,發行價12港元,擬募集資金約4億港元,截至目前,叮當健康已引入陽光保險、Harvest、Jumpcan等基石投資者,認購金額將達2.98億港元。

叮當快藥是另一個每日優鮮嗎?

對于叮當健康來說,即將迎來一個新起點,而隱藏在上市光環背后,卻是至今未解的流量難題。

反應在業務上是高昂的營銷成本。從2018年~2021年,叮當健康的營銷費用分別為1.4億元、2.8億元、4.4億元、8.3億元,約占同期總營收的24%、22%、20%、23%。2022年Q1,叮當健康單季營銷費用為2.1億元,同比增長31%,同期,叮當健康的總收入為9.9億元,同比僅增長27%。

這意味著,燒錢獲客邊際效率已經越來越低,而線上流量獲取成本卻持續攀升。數據顯示,2018年~2021年,叮當健康自營平臺注冊用戶從1590萬增至3300萬,年復合增長率27.6%,同期,平均用戶獲取成本從5.9元增至18.2元,年復合增長率46%,2022年Q1,獲客成本已增至18.4元。

事實上,市場對于燒錢增長的模式早已失去耐心。值得一提的是,去年首次提交上市申請前夕,包括泰康人壽等在內的18家機構股東及俞雷、于慶龍、馮鋼等11名董監高人員,通過公司減資的方式從叮當健康集中退出,當時,外界有傳言稱,燒錢過度的叮當健康現金流可能出現問題。

隨后,泰康人壽出面發布公告解釋稱,此舉是為叮當健康謀求海外上市做股權架構的調整。不過,伴隨每日優鮮的坍塌,外界對于O2O模式的信心進一步瓦解,正處于上市大關口的叮當健康更是質疑不斷。對此,藥賦能CEO邵清卻認為,相較于生鮮電商,醫藥O2O有其獨特的生存邏輯。

首先,不同于每日優鮮的前置倉模式,藥品O2O業務主要以門店為基礎,總體成本較低。其次,不同于生鮮品類的倉儲管理難度,普通藥品保質期一般在2年左右,品控相對簡單。此外,每日優鮮為獲取用戶,補貼一度高達50%,醫藥電商的補貼力度遠沒有那么高,一般在10%~15%左右。

此外,邵清還表示,除了成本問題,相較于其他品類,藥物自身有‘夜、懶、私、急、專’等屬性,更適合O2O電商渠道,并且,藥品的復購率相對更高,畢竟,通常一個用戶在某家店里買了藥品,下次基本還會選擇在同一家店下單,但如果是點外賣,用戶則更傾向于換一家店吃點不同的。

不過,與每日優鮮類似,叮當健康對于第三方平臺的依賴卻是事實。根據官方披露,叮當健康的流量來源主要有3個:線下零售店、線上直營渠道、業務分銷渠道。其中,線上直營渠道又分為APP、小程序等自營平臺,以及美團、餓了么等第三方平臺,并且,半數營收來自第三方平臺。

數據顯示,2018年~2021年,叮當健康來自第三方線上平臺的收入分別為1.9億元、5.1億元、10.8億元、18億元,約占同期總收入的33%、41%、49%、50%。總體來看,叮當健康對于第三方平臺的收入依賴度仍在持續攀升,2022年Q1,第三方平臺貢獻的收入為5.2億元,收入占比為54%。

根據招股書披露,受成本攀升影響,線上渠道業務毛利率不斷下降,不過,由于第三方平臺售賣的藥物主要偏向非處方藥,整體毛利率高于自營平臺毛利率。數據顯示,2018年~2021年,線上自營平臺的毛利率從33%降至24%,第三方平臺毛利率從46%降至33%,但后者仍高出9個百分點。

問題是,叮當快藥難以從第三方平臺獲取用戶信息,截至2022年Q2,叮當健康的注冊用戶為3570萬,這些用戶全部來自叮當健康自營平臺,而叮當健康自營平臺的平均月付費用戶增長已經停滯,2022年Q1~Q2,這一數據仍停留在70萬左右,自營平臺訂單則從280萬降至270萬。

這對于試圖跑通“醫+藥+險”業務閉環的叮當健康來說極為不利,進一步鞏固自留地已是當務之急,畢竟,美團、餓了么兩大外賣平臺,背后也站著各自的醫藥電商平臺,叮當健康所面臨的不確定正日益突出。對此,北京思享廣告總經理李衛民認為,O2O平臺可以從供應鏈和品類上尋求突破。

在產品選擇上,李衛民認為,O2O平臺應該選擇發展相對熱銷的“腰部產品”,尤其是進一步拓展與藥企的合作,做城市獨家的藥物品類,畢竟,“同行沒有,而我們線上有,更有利于吸引客源。”

某種程度上,叮當健康對于攻守態勢已經布局妥當。根據招股書顯示,此次募集資金有五大用途:約45%的資金用于業務擴張,進一步拓展智慧藥房網絡;約15%的資金用于技術優化及平臺運營;約10%的資金用于提升醫療服務團隊;約20%的資金用于投資并購;約10%資金用于一般運營。

不過,對比已經上市的京東健康、阿里健康來看,醫藥電商的確是門苦生意,截至目前,二者仍舊處于虧損之中,而走重資產路線的叮當健康,未來能搏出怎樣一片天地,外界只能拭目以待。

原標題:《電廠丨兩度沖擊IPO ,叮當快藥是另一個每日優鮮嗎?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司