- +1

婦炎潔背后的男人再沖IPO:叮當健康4年虧33億,多輪融資額造假

8月17日,叮當健康通過了港交所聆訊。這意味著,繼2021年6月沖刺港交所失敗之后,叮當健康二次遞表上市取得了關鍵進展。但是,最新披露招股書顯示,叮當健康自2018年迄今累計虧損33億元,幾乎將過去7輪融資虧光。更值得注意的是,叮當健康此次沖刺屬于“亞健康”上市,不僅自身不具備造血能力,而且其互聯網“藥販子”的角色很可能遭到即將出臺的監管新政封殺。

多輪融資額公開注水造假

2022年3月16日,叮當健康第二次向港交所遞交招股書,計劃在港交所主板市場上市。新經濟IPO注意到,在8月17日的更新版招股書中,叮當健康披露了2022年一季度最新財務數據。

2022年一季度,叮當健康營收9.87億元,凈虧損4.04億元。與此前披露的過去幾年數據相比,叮當健康營收雖然繼續增長,但虧損也進一步加大。

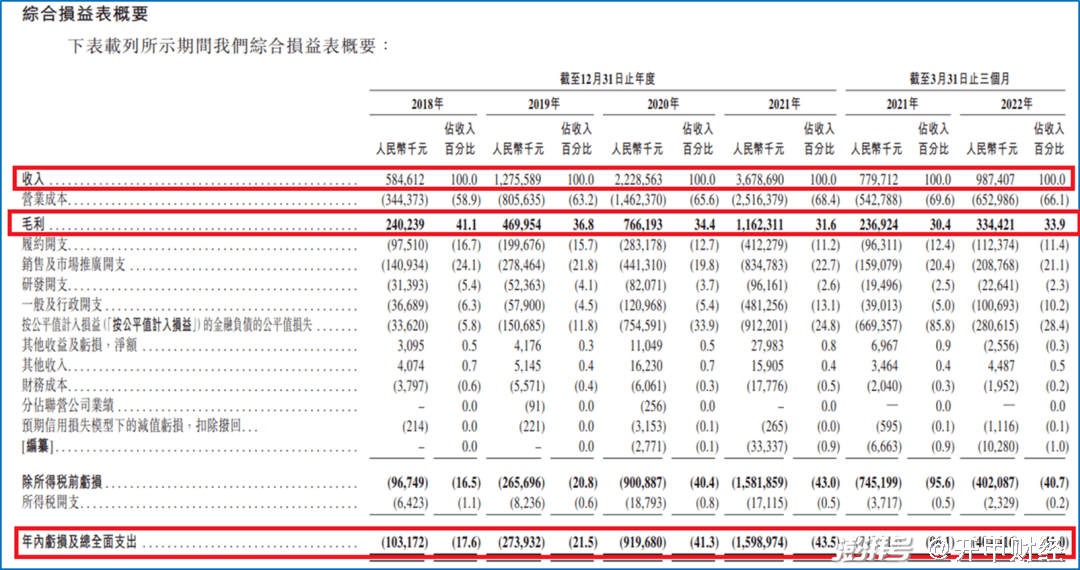

招股書顯示,2018年至2021年,叮當健康營收分別為5.85 億元、12.76億元、22.29億元及36.79億元,同期凈虧損分別為1.03 億元、2.74億元、9.2億元、15.99億元。

來自招股書。

2018年迄今,叮當健康累計虧損33億元。公開信息顯示,成立以來,叮當健康累計獲得7輪融資,融資總金額超過33億元。這也意味著,叮當健康上市前已經基本把風投的資金燒光了。要繼續燒錢擴張,上市融資就成為唯一的途徑。

根據叮當健康披露信息及公開媒體報道制表。

公開信息顯示,2021年6月,叮當健康完成最后一輪2.2億美元(約合人民幣14億元)戰略融資,由TPG亞洲基金、奧博資本、鴻為資本聯合領投,璞林資本、蘭馨亞洲、夏焱資本、盈科資本等投資機構跟投。

來自招股書。

招股書顯示,2018年、2019年、2020年和2021年,叮當健康融資所得現金凈額分別為-2177萬元、3.54億元、7.95億元、12.72億元。而據媒體報道,叮當健康2019年和2020年對外發布的B輪和B+輪的融資額分別為6億元和10億元,這與招股書中的3.54億元以及7.95億元差額比分別高達40%和20%。此外,2021年披露的2.2億美元融資額與招股書中披露金額也有出入。

來自公開報道。

顯然,叮當健康涉嫌在融資額上注水造假。一家連實際融資數額都造假的公司,你能指望它上市后的財務數據是真實的嗎?

只燒錢不盈利,叮當健康“不健康”

公開資料顯示,叮當健康是一款基于O2O的醫藥健康類互聯網產品,由仁和集團董事長楊文龍于2014年9月創立,對,這家公司就是那個“洗洗更健康”的婦炎潔出品方。今年5月份,婦炎潔曾因為侮辱女性的廣告登上微博熱搜并被全網譴責。婦炎潔的一款女性私處用品廣告寫道:“83%的男性不愿意給伴侶……的原因竟然是……下不去嘴”“為什么會變黑?運動的摩擦、……頻率高、愛穿緊身褲”等。

正是依托著楊文龍和仁和藥業的深厚醫藥背景,叮當健康構建起了線下+線上的醫藥健康服務模式。截至目前,叮當健康共擁有348家智慧藥房,覆蓋中國17個城市,其中220家位于北上廣深等一線重點城市。在配送方面,截至2021年底,叮當快藥擁有2800多名騎手。

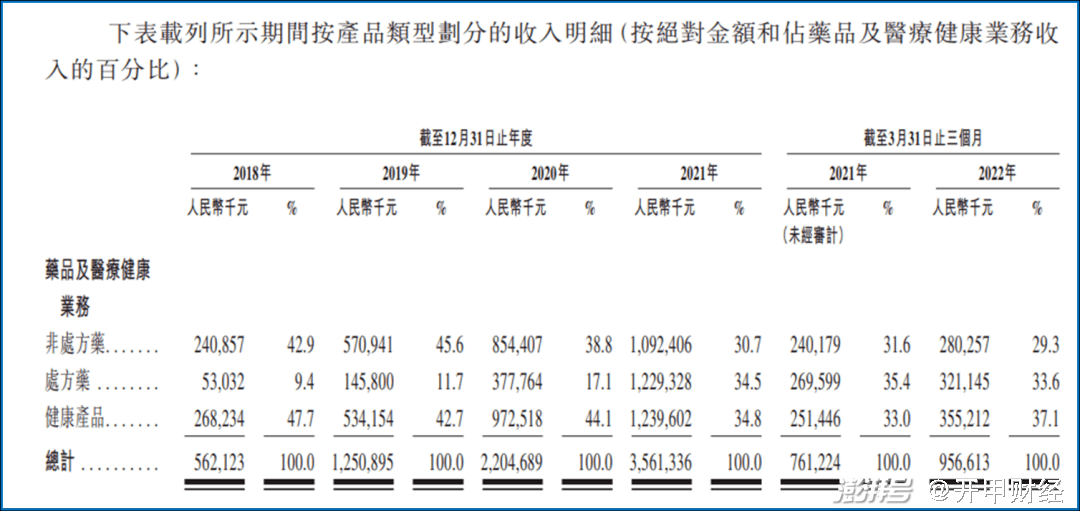

招股書顯示,叮當健康的收入主要來自藥品及醫療健康業務。2019年-2021年,藥品及醫療健康業務收入占比分別為98.1%、98.9%和96.8%。

來自招股書。

其中,受益于政策放開,叮當健康處方藥收入增長迅速。2018年-2020年,叮當健康處方藥銷售收入分別為5303萬元、1.46億元、3.78億元,占總收入比例分別為9.4%、11.7%、17.1%;2021年,叮當健康處方藥收入猛增至12.29億元,占總收入比例提高至34.5%;而且值得注意的是,2021年開始,叮當健康處方藥收入已經超過了非處方藥。

來自招股書。

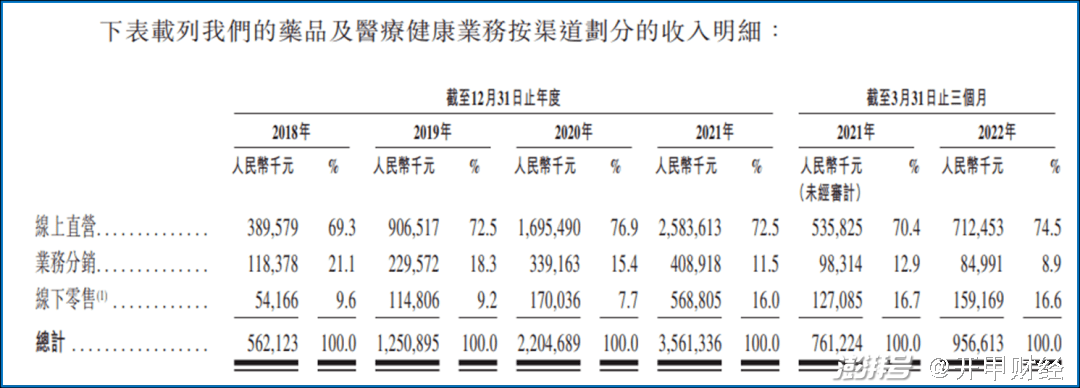

從醫藥收入來源渠道看,叮當健康主要依靠在線直營、業務分銷及線下零售產生收入,其中在線直營業務直接面向C端用戶,2019年-2021年,在線直營業務收入分別為9.07億元、16.95億元、25.84億元,占總收入比例分別為72.5%、76.9%、72.5%;2022年一季度,在線直營業務收入為7.12億元,占比74.5%。

業務分銷面向商戶,2021年和2022年一季度,該部分收入分別為4.09億元、8499萬元,占總收入比例分別為11.5%和8.9%。

線下零售業務面向C端用戶。受益于收購藥房網,2021年,叮當健康線下業務增長較快。2021年和2022年一季度,線下零售業務收入分別為5.69億元和1.59億元,占總收入比例分別為16%、16.6%。

整體來看,叮當健康依然是以網上賣藥為主,而且其銷售收入受監管政策影響較多,監管對網售處方藥的適度放松助推了其營收的快速增長。

來自招股書。

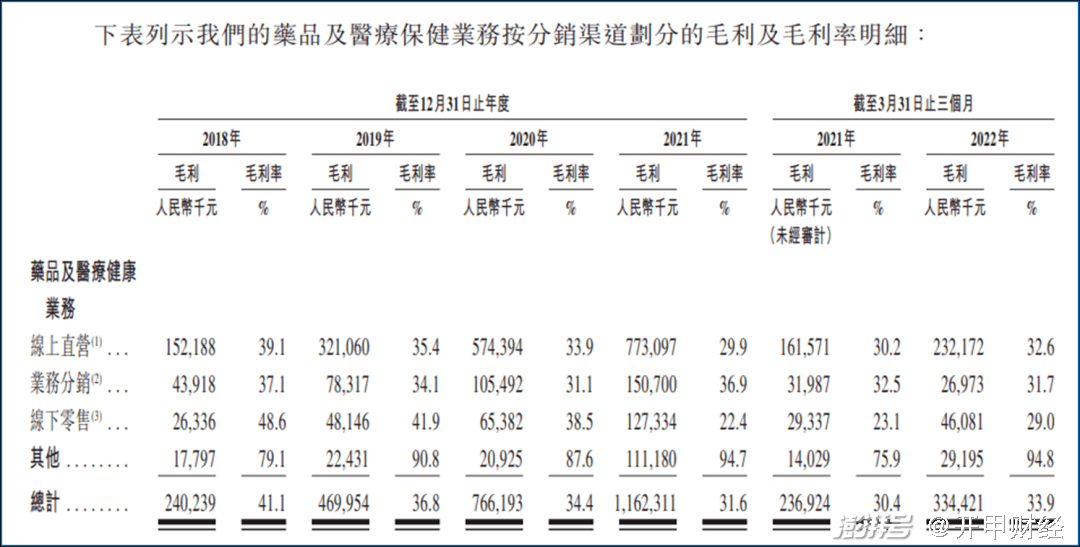

從各業務毛利率看,2022年一季度,叮當健康線上直營業務毛利率最高,為32.6%;其次為業務分銷,毛利率為31.7%;線下零售業務毛利率最低,為29%。

來自招股書。

需要指出的是,叮當健康的整個財務數據處于“不健康“的狀態。

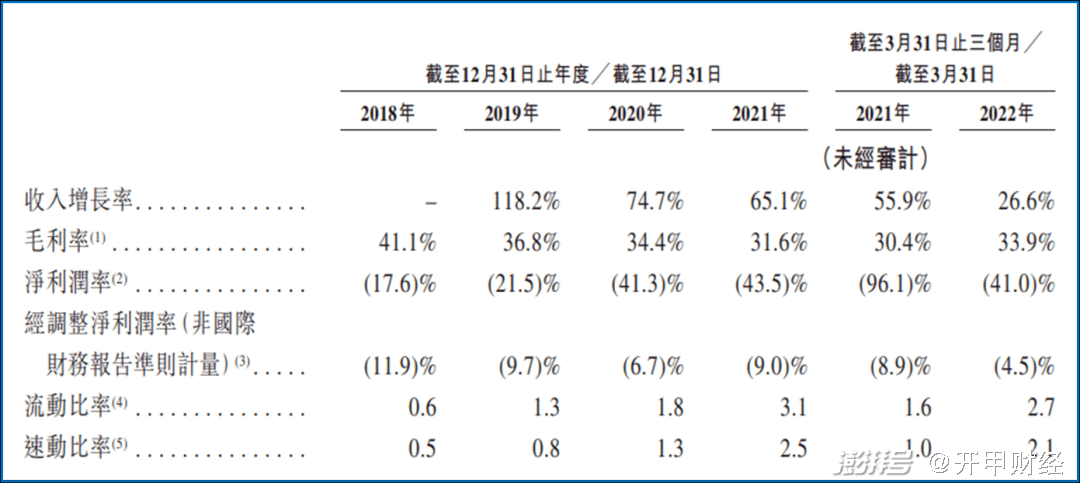

首先,叮當健康的增長高速期已過。2019年至2021年,叮當健康收入增長從118%逐步放慢至56%,整體保持了較快速度,這是叮當快藥的快速擴張期。但2022年一季度,叮當健康收入增長率僅26.6%,腰斬一半以上,這還是在疫情加持,用戶對線上醫藥需求更強的大背景下。

來自招股書。

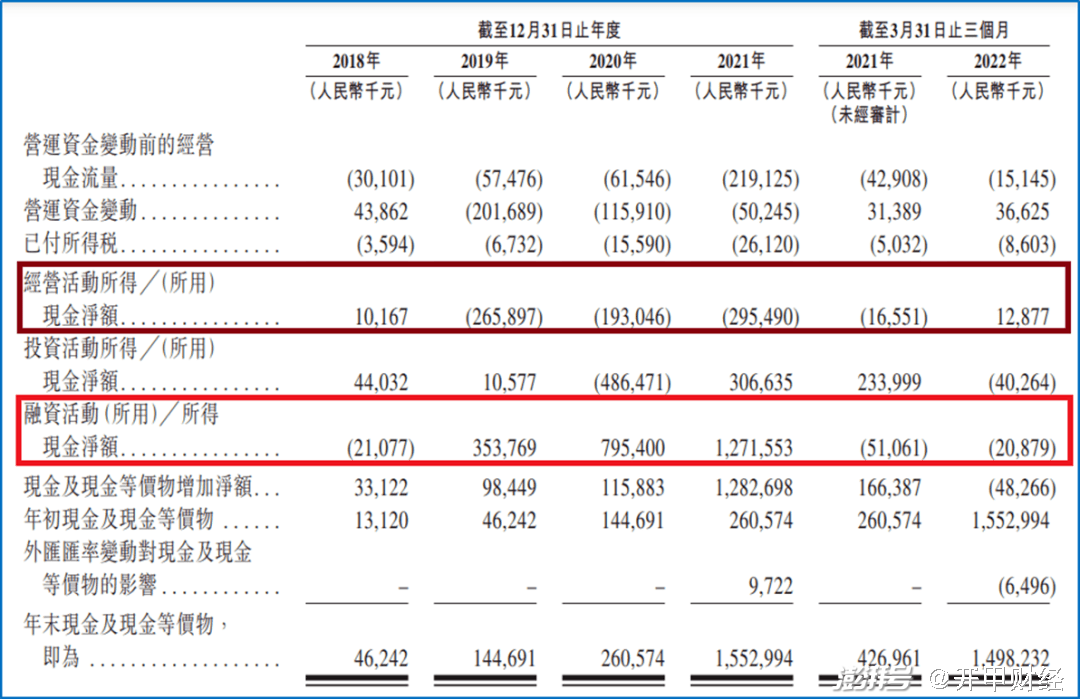

其次,叮當健康的經營活動現金流持續凈流出,自身缺乏造血能力。2019年-2021年,其經營活動現金凈流出分別為2.66億元、1.93億元、2.95億元;2022年一季度,叮當健康經營活動現金凈流入1288萬元,勉強轉正。

來自招股書。

可見,叮當快藥通過燒錢、政策驅動的外生增長已基本觸碰到天花板,而來自行業各大巨頭—京東健康、阿里健康、美團、餓了么—的夾擊以及線下藥店的競爭都在加劇,持續虧損的叮當健康即便能夠成功上市,其是否能夠續命仍然需要觀察。

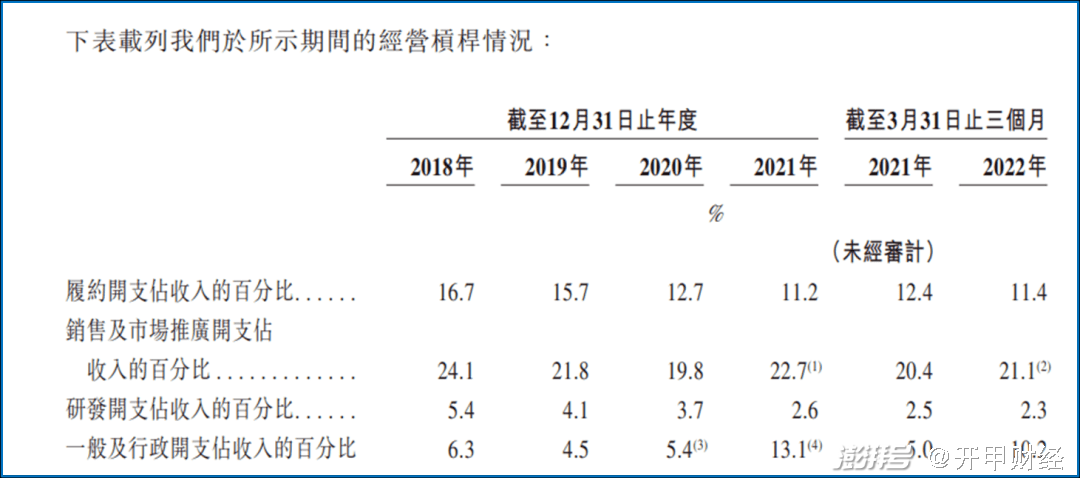

為何這樣說呢?作為一個純燒錢不盈利的業務模式,叮當健康很像已經倒閉的生鮮電商每日優鮮,兩者有很多共同點:前置重資產模式(每日優鮮前置倉;叮當健康的智慧藥房),同樣都是快速上門(每日優鮮30分鐘上門、叮當健康28分鐘上門)服務;營銷開支和履約開支都很高;2021年和2022年一季度,叮當健康的營銷開支和履約開支占收入比例合計為33.9%、32.5%,雖然比2018年和2019年的40%有所降低,但依然居高不下。

當然,兩者也有不同點,每日優鮮存在巨大的生鮮損耗,叮當健康沒有巨大損耗,但藥品的需求頻次遠遠低于生鮮,其訂單量很難覆蓋其履約成本。另一方面,即便是拼履約效率和成本,叮當健康也很難與美團以及京東健康對抗,后兩者依托龐大的自有物流隊伍可以更低成本地滲透。

來自招股書。

監管新規將打擊其股價

對叮當健康來說,更大的危險來自監管政策。其中最迫在眉睫的就是國家藥監局發布的《中華人民共和國藥品管理法實施條例(修訂草案征求意見稿)》。目前,該意見稿征求意見期已經截止。該意見稿中第83條規定,藥品網絡交易第三方平臺提供者應當向所在地省、自治區、直轄市人民政府藥品監督管理部門備案,未經備案不得提供藥品網絡銷售相關服務。

“第三方平臺提供者不得直接參與藥品網絡銷售活動”一條,被業內人士解讀為擬禁止第三方平臺直接參與網絡售藥。這意味著,醫藥電商平臺要么全部自營賣藥,要么只做第三方平臺,不能既做運動員,也做裁判。

這一新規如果實施,將是對包括叮當健康在內的互聯網醫藥平臺的沉重打擊。據第三方數據統計,2021年,我國網上藥店市場藥品銷售額達368億元,同比增長51.49%。京東健康2021年自營零售藥房業務營業收入262億元,同比增長56.1%;阿里健康2022財年年報顯示,其醫藥自營業務收入達179.1億元,同比增長35.5%。

叮當健康受到的沖擊更大。招股書顯示,叮當健康的法律顧問認為,上述草案第83條所規定的“直接參與藥品網絡銷售活動”有兩種可能的解釋:

1)集團可設置專門機構分別開展第三方平臺業務及藥品網絡銷售活動;

2)即使設置專門機構,集團不得同時作為第三方平臺提供者進行藥品網絡銷售活動。

如果采用第一種解釋,則電商平臺可以另外設立一個實體公司在平臺上賣藥,這樣國家藥監局的這一規定就淪為一紙空文,毫無約束力。如果采用第二種解釋,叮當健康將不得不停止與第三方合作藥房在自營線上平臺上的合作,并不再作為第三方平臺提供者運營我們的自營在線平臺。

來自招股書。

叮當健康在招股書中披露,2018年、2019年、2020年、2021年及2022年一季度,與合作藥房的合作所得收入分別為1040萬元、270萬元、490萬元、280萬元及100萬元,占各期總收入的 1.8%、0.2%、0.2%、0.1%及0.1%。同期,叮當健康通過業務分銷渠道所售出的非處方藥及處方藥銷售所得收入分別為1410萬元、2730萬元、5440萬元、1.02億元及2130萬元,占各期總收入的 2.4%、2.1%、2.4%、2.7%及2.2%。

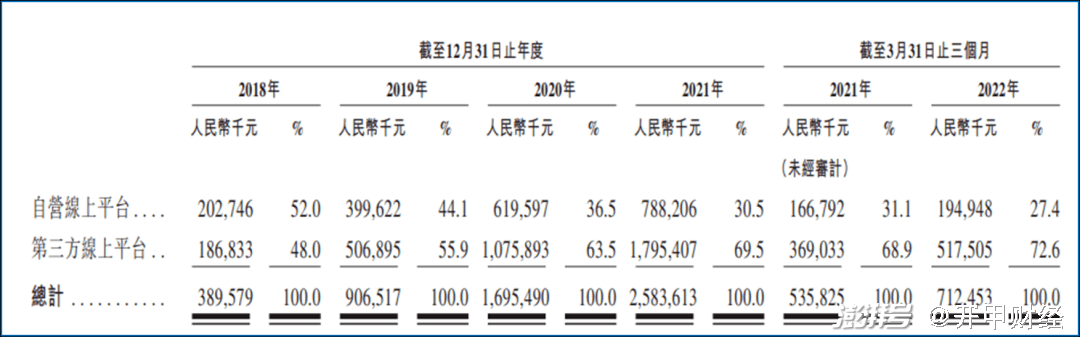

但是,招股書還顯示,叮當健康線上直營業務收入占比達30%。2019年-2021年,叮當健康自營線上平臺業務收入分別為4億元、6.2、7.88億元,占占總收入比例分別為44.1%、36.5%、30.5%。

來自招股書。

2019年-2021年,叮當健康自營線上平臺業務毛利率分別為31.2%、30.7%、24%。

來自招股書。

如果新規最終實施,叮當健康只能在自營賣藥和第三方平臺服務之中做出抉擇。自營業務是叮當健康未來盈利與否的重要因素,而平臺業務則是叮當健康贏得資本青睞和高估值的源泉。無論選哪一個,對叮當健康的沖擊都是巨大的,對其上市后的市值打擊也會非常明顯。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司