- +1

鹽湖股份突然“出軌”,科達制造直接閃崩

5月26日,鹽湖股份發布公告稱,公司擬新建4萬噸/年基礎鋰鹽一體化項目,包括新建年產2萬噸電池級碳酸鋰和年產2萬噸氯化鋰,總投資約70.82億元,建設周期兩年。

但沒想到,第二天科達制造閃崩,大跌9.95%。只因它被“盟友”鹽湖股份“踢出群聊”慘遭反噬。

與此同時,鹽湖股份還被網友揭穿想“一魚兩吃”。

鹽湖股份要單干,不帶科達玩

根據鹽湖股份公告顯示,上述項目的建設地點位于鹽湖股份察爾汗鉀鋰工業園區內,投建資金將以鹽湖股份自有資金和銀行貸款解決。

有意思的是,此次鹽湖股份的擴產計劃中,并沒有出現藍科鋰業的身影。這家企業此前一直作為鹽湖股份鹽湖提鋰業務的主要載體。

要知道,鹽湖股份合計持有藍科鋰業51.42%股份,科達制造則通過兩家子公司合計持有藍科鋰業48.58%股份。

很難想象,一家市值接近300億元的公司,竟然因為參股公司被鹽湖股份“踢出群聊”而慘遭“悶殺”。

科達制造高度依賴藍科鋰業

為什么會產生這樣影響?

某種意義上可以說,沒有藍科鋰業就沒有今天的科達制造。

成立于1992年的科達制造,起底于建材機械業務,原來是一家實實在在的陶瓷建材商。

直到2017年,科達制造迎來了“蛻變”。當年1月至10月,短短9個月時間里,科達制造陸續通過股權轉讓的方式受讓藍科鋰業43.58%股份,也正是此番精準的布局讓公司在2021年的電新大年中大放異彩。

公開資料顯示,藍科鋰業是國內鹵水提鋰的龍頭企業,所處青海察爾汗鹽湖碳酸鋰儲量717萬噸,是國內最高,全球第四。

目前,藍科鋰業擁有三萬噸碳酸鋰產能,截至2021年末公司實際生產碳酸鋰2.27萬噸。國金證券曾表示,預計2022年預計產能3-4萬噸/年,且成本逐年降低,具有產能和成本的競爭優勢,低于3萬元/噸。

3萬元/噸的成本有多低?5月24日,PilbaraBMX第五次拍賣成交價5955美元,較Pilbara在2022年4月27日拍賣價5650美元/噸上漲5.4%。

相較于鋰礦自給率較低的鋰鹽企業而言,僅在成本端一側,藍科鋰業便能節省出超過30萬元單噸利潤。

當高昂的售價遇上了低廉的成本,藍科鋰業的業績自然而然的迎來了爆發式的增長。2021年,藍科鋰業實現營收18.53億元、凈利潤9.14億元。

作為藍科鋰業的重要股東,科達制造亦是滿載而歸。據科達制造持有藍科鋰業股權比例計算,科達制造確認的投資收益高達4.44億元,幾乎占了公司2021年利潤的一半。

科達制造2021年財報數據顯示,公司全年實現營收97.97億元,同比增長34.24%;歸屬母公司凈利潤10.06億元,同比增長285%;扣非凈利潤9.52億元,同比增長9405%。

憑借藍科鋰業,科達制造實現母憑子貴,現在它要被鹽湖股份“一腳踹開”,自然不會好過。

鹽湖股份想“一魚兩吃”

與此同時,鹽湖股份的行為還引發了信任問題。

在投資者互動平臺,有人提到了一個重要信息——

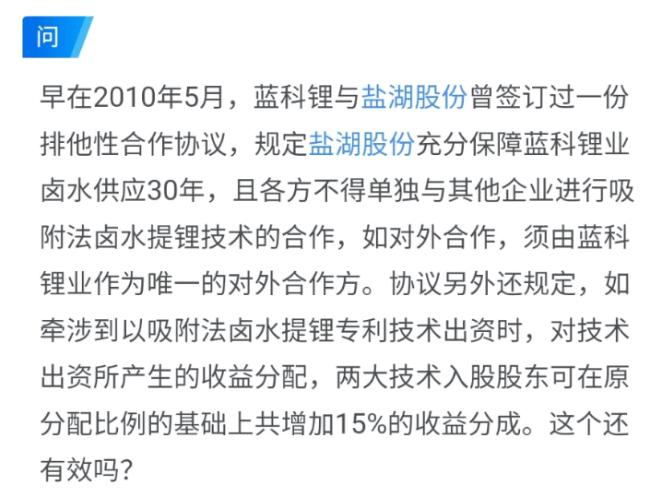

早在2010年5月,藍科鋰業與鹽湖股份曾簽訂過一份排他性合作協議,規定鹽湖股份充分保障藍科鋰業鹵水供應30年,且各方不得單獨與其他企業進行吸附法鹵水提鋰技術的合作,如對外合作,須由藍科鋰業作為唯一的對外合作方。

協議另外還規定,如牽涉到以吸附法鹵水提鋰專利技術出資時,對技術出資所產生的收益分配,兩大技術入股股東可在原分配比例的基礎上共增加15%的收益分成。

換句話說,早在2010年,藍科鋰業就和鹽湖股份簽署了排他性協議,不但鹽湖股份的鹵水供應藍科鋰業獨家生產,而且對外技術合作一律只能以藍科鋰業出面,技術入股的收益比例為15%。

但鹽湖股份接下來的“神操作”,令人大開眼界。

2016年6月21日,鹽湖股份與比亞迪、深圳市宏達同實業有限公司簽署了《鹽湖鋰資源開發合作框架協議》,約定共同設立一家新公司從事鹽湖資源綜合利用,

鹽湖股份確保老鹵水唯一供給新公司,并由新公司收購鹽湖股份直接及間接持有的藍科鋰業51.42%的股權。

到了2017年3月15日,比亞迪公告稱,新公司“青海鹽湖比亞迪資源開發有限公司”已于2017年1月3日完成工商登記并取得了工商行政管理部門核發的營業執照。

也就是說,鹽湖股份明明和藍科鋰業簽署了獨家鹵水供應協議,轉頭卻和比亞迪成立了另一家合資公司,從事與藍科鋰業一樣的鹵水提鋰業務。

不過,幾年過去了,這家公司一直停留在中試階段。

直到最近,也就是5月26日晚間,鹽湖股份公告稱,計劃投資70.82億元鋰鹽擴產,準備自己單干。

如此一來,我們已經可以大致勾勒出鹽湖股份的“神操作”——

在與藍科鋰業簽訂排他性合作協議的情況下,與比亞迪合作后,又準備自己干。

作為一家市值1600多億的上市公司,竟多次違背已經簽署的合作協議。

鋰的巨大誘惑

歸根結底,鹽湖股份走上這樣的道路,還是碳酸鋰業務太暴利了。

2021年7月PLS公開拍賣少量鋰輝石精礦,拍賣價格達1250美元/噸,遠超同期市價735美元/噸;無獨有偶,一個多月后,PLS在9月14日開始了第二次拍賣,在同期市價只有1000美元/噸的情況下,拍出了2240美元/噸的天價。

鋰精礦作為國內碳酸鋰價格的“錨”,其拍賣價格的節節攀升自然帶動國內鋰鹽產品不斷上漲。

Pilbara首次拍賣價刷出歷史新高之后,國內鋰鹽產品進入加速上漲。短短一個半月的時間內,電池級碳酸鋰報價由9萬元/噸上漲至14.4萬元/噸。

而這只是“瘋鋰牛”的開始,此后的碳酸鋰甚至一度沖過50萬元/噸的大關,相關企業的利潤也是隨著飆升。

以雅化集團為例,公司擁有4.3萬噸的鋰鹽產能,在產銷兩旺的情況下,預計公司2022年一季度業績同比增長超過12倍。

這還是建立在雅化集團的單噸生成本較高的情況下,上文提到,藍科鋰業生產碳酸鋰的成本僅不到3萬元,其中暴利可見一斑。

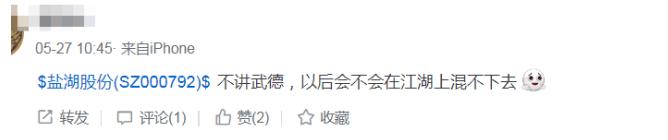

對于鹽湖股份的小心思,有投資者就表示:“不講武德,以后會不會在江湖上混不下去”。若單飛造成雙輸的局面,鹽湖此舉還值不值得?

?END?

編輯丨簡小編

原標題:《鹽湖股份突然“出軌”,科達制造直接閃崩》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司