- +1

全國70大中城市銀發經濟地圖:快看看你的城市排第幾?

對于老齡化的前景和銀發經濟的未來,不同的人看法相差很大。有的認為老齡化帶來的人口結構老化,將激發銀發經濟成為從無到有的百萬億行業;有的認為老齡化日趨嚴重,只會讓個人家庭政府負擔加重,拖累社會整體發展。

確實,中國那么大,本身就是一個巨大無比的各種差異的集合體,地理的差異、氣候的差異、口音的差異、飲食的差異、生活的差異、經濟的差異……

自然,老齡化和銀發經濟在不同地域、不同城市、不同人群,也會呈現出差異十足甚至截然不同的面貌和未來,觀點看法的分歧正是來源于此。

而在積極應對人口老齡化成為國家頂層戰略之后,全國各地的老齡化事業呈現出既有差異又有共性的趨勢。共性在于,更加強調政府責任兜底特困、各個群體普惠包容、人才隊伍加快建設、先進技術加快應用等等。而差異在于各地老齡化程度不同、低齡高齡老人比例不同,因此導致的需求差異很大;同時各地公共財力和居民收入水平、消費習慣不同,導致實際的購買力、細分市場也出現很大差別。

銀發財經借鑒由國家統計局監控房價動態的全國70個大中城市,獨家整理分析70個城市最新的老齡化、收入、經濟等數據,追蹤全國各地老齡政策和銀發經濟的最新發展,希望描繪出一幅清晰展現中國銀發經濟發展現狀和未來的“地圖”,以期更好地理解和把握我們共同的未來。

東北小城丹東29.04%,活力之都深圳5.36%:人口流動加劇中國城市老齡化率差距

老齡化率,即老人數量在整體人口的比重,是衡量一個城市養老壓力大小、銀發經濟發展空間的基礎指標。

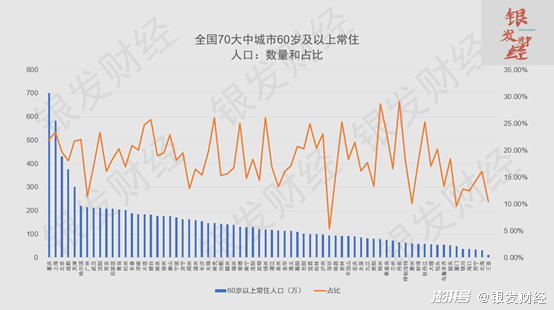

銀發財經統計分析全國70個大中城市最新的第七次人口普查數據,發現全國各個城市的老齡化率呈現出冷熱不均的態勢。既有老齡化特別嚴重的城市,也有人口結構十分年輕的城市。

整體來看,全國70個大中城市中,老齡化率在20%以上的有25個,老齡化率在15%-20%的有30個。

最高的五個城市是丹東29.04%、錦州28.59%、揚州26.01%、南充26%、煙臺25.68%。

而上海、北京等銀發經濟發達的一線城市為23.40%和19.64%,在70個城市中排名11、28。

也有部分城市老齡化率處在較低甚至很低的水平。在全國70個大中城市中,老齡化率處于15%以下的有15個,最低的是深圳5.36%,其次是廈門9.56%。

但如果單看老齡化率,也就是老人數量在當地人口總數的占比,有的城市看似很高,但由于人口總數較低,真正的老人數量其實并不多。相比老齡化率,更重要的因素是這座城市實際的老人數量。

如果從實際的老人數量來看70個大中城市的排名,上述五個老齡化率最高的城市基本都在15名之外。而老人數量最高的五個城市分別為重慶701萬、上海582萬、北京430萬、成都376萬、天津300萬,其后的第6-15名城市基本上也都是一二線城市。

這是因為,一二線城市雖然老年人口數量大,但整體上人口基數大,外來流入人口高,數據上明顯拉低了老年人口占比。而眾多三線城市尤其是東北城市,雖然老人數量不高,但年輕人口大多處于凈流出狀態,導致老年人的占比顯著提高。

以北京、上海為例,在過去十年嚴控新增人口規模的政策環境下,兩地依然實現了高達200萬上下的人口增量。全國第七次人口普查數據顯示,2020年北京全市常住人口為2189萬人,與2010年的1961萬人相比,十年增加228.1萬人;上海2020年常住人口為2487萬人,2010年常住人口為2302萬人,十年增加185萬人。

再看經濟上最具活力的深圳,2020年60歲及以上人口僅為94萬人,老齡化率5.36%,全國最低。背后是過去十年年輕人口的大量涌入,2020年深圳常住人口1756萬人,2010年1042萬人,十年間增長714萬人,幾乎凈增了一個特大城市。

大量涌入一二線城市的年輕人,不僅拉低了當地的老齡化率,更加重要的是,他們在當地繳納社保、貢獻稅收,顯然為當地政府解決養老問題提供了強大的財力支撐。

而老齡化率最高的丹東,地處中朝邊境,2010年常住人口244萬,60歲及以上40萬;2020年常住人口219萬,60歲及以上人口60萬。也就是說,10年間常住人口總量減少25萬,而老人增加了20萬,一增一減之間,老齡化率便無可奈何地“登頂”全國70個大中城市之首,老齡化給當地家庭和政府帶來的壓力也會越來越大,未來或許需要更多的財政轉移支付和創新發展思路。

事實上,丹東在2017年發布的《“十三五”丹東市老齡事業發展和養老體系建設規劃》提出:

大力發展老年旅游產業。充分發揮丹東特有山、海、泉、江、島資源豐富等優勢,大力開發適合老年人需求的特色旅游產品,著力打造一批集休閑、旅游、度假、康復、療養、養老于一體的生態旅游養老基地,以滿足迅速增長的不同層次老年旅游和養老服務需求。

加快生態養老區建設。利用我市得天獨厚的溫泉資源、旅游資源和區位優勢,建設“溫泉生態養老區”、“旅游生態養老區”和“醫養結合養老聚集區”,構建獨具丹東特色的“養老+旅游+醫療”新型生態養老產業模式,形成一批各具特色的生態養老產業園區、生態養老基地和養老村鎮,構建門類齊全和優勢明顯的生態養老產業體系,使生態養老產業成為全市新的經濟增長點,生態養老品牌在國內具有較大影響力和較強競爭力。

這個發展思路和海南發展旅居康養的戰略比較類似,如能成功,將為老齡化普遍較為嚴重的東北城市發展銀發經濟樹立榜樣,但背后需要付出的努力和艱辛也將十分巨大。

老人數量決定銀發經濟起點,人均收入水平決定銀發經濟發展高度

一個城市的老人數量,決定了這個城市銀發經濟的發展起點。老人的基礎性、剛需性消費,比如日常的衣食住行和醫療健康支出,加上政府承擔的基本公共養老服務所產生的政府采購,是這個城市最起點的銀發經濟。

但一個城市銀發經濟的發展高度,則是由當地人均可支配收入所決定。

銀發財經此前文章《銀發經濟避坑指南(一):中國老人數量世界第一,銀發經濟就一定世界第一嗎》指出,根據學術界、政府、企業的各方面統計調研,老人的收入除了養老金外,還有子女親戚給予收入、工作收入、房租收入、利息收入等,因此養老金顯然不能代表老人收入的全部。而人均可支配收入是對全年齡段所有職業、戶籍所做的調研統計得出的數字,相對來說與真實的老人收入水平更為接近。

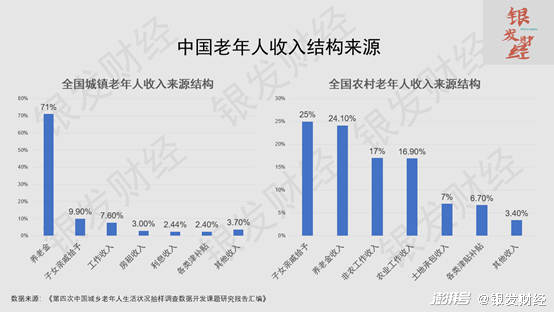

根據《第四次中國城鄉老年人生活狀況抽樣調查數據開發課題研究報告匯編》,中國城鎮老年人的收入來源中,養老金占比高達71%,其次是子女親戚給予、工作收入、房租收入、利息收入等。而對于農村老年人,養老金僅占24.10%,子女親戚給予的收入占比最高,為25%,其他收入來源還有非農工作收入、農業工作收入、土地承包收入等。

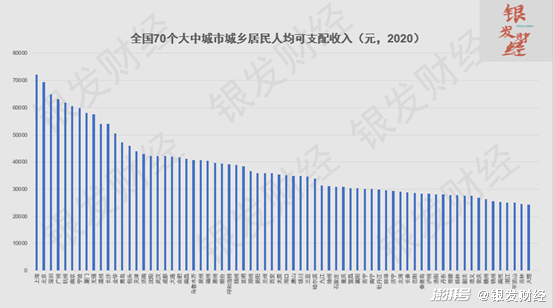

銀發財經統計分析了全國70個大中城市人均可支配收入水平,顯然是沿海的一二線城市占據前排位置,而中西部和東北城市墊底。

從2020年城鄉居民人均可支配收入來看,排名前五的城市分別是上海72232元、北京69434元、深圳64878元、廣州63202元、杭州61879元;排名末五的城市分別是南充25356元、湛江24986元、平頂山24929元、吉林24562元、大理24218元。

排名第一的上海是排名末位的大理的3倍,這樣的收入差距,無疑決定了不同城市間的銀發經濟發展潛力將有巨大的落差。

事實上,一二線城市的銀發經濟早已經跳脫傳統的養老概念,呈現出越來越豐富的形態。背后的邏輯是,許多出生于60年代的老人是改革開放紅利的最大受益者,資產水平、收入狀況在整個社會里處于前列,而他們在消費觀念上越來越追求品質和個性,因此催生出許多新的銀發經濟熱點。

根據銀發財經對全國銀發經濟發展情況的廣泛調研,早在疫情之前,上海、北京就已出現多家以老年旅游為主營業務、且年收入超過億元的公司。

同時在過去幾年,上海、北京、南京等諸多一二線城市,出現很多形態豐富的老年教育和文娛公司,如上海誕生了東犁退休俱樂部(2020年獲得長嶺資本等數千萬融資)、北京誕生了糖豆廣場舞(2019年獲得騰訊、GGV、順為、IDG等C輪投資),南京誕生了美篇APP(2018年獲得芒果文創、經緯中國、真格的過億元B輪融資),以及一系列專注于中老年人群的網紅MCN、模特展演、文化藝術教育項目。

銀發經濟四大梯隊:從千億量級到百億量級,差異不止十倍

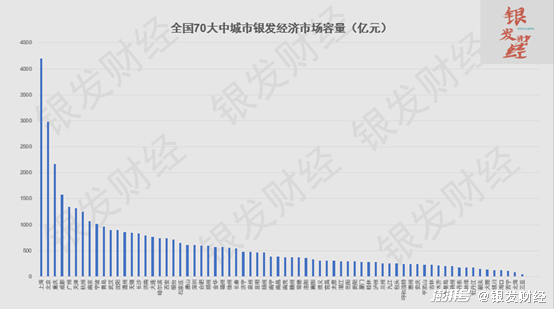

如果將一個城市的老年人口乘以人均可支配收入水平,可以近似得到當地銀發經濟的最大市場容量。

據此得出全國70個大中城市銀發經濟市場容量排名,整體上可以將劃分成四大梯隊:

第一梯隊:共9個城市,主要為直轄市和省會城市,銀發經濟市場容量均在1000億元以上。其中排名前三的上海4201億元,北京2985億元,重慶2161億元。

上海和北京的老人數量和人均收入都排在全國前列,銀發經濟市場容量占據全國前二并不奇怪。而重慶作為地處中西部的直轄市,受制于城鎮化率相對較低(重慶69.46%,上海89.30%,北京87.50%),城鄉人均可支配收入在全國70個大中城市中排名中后段,僅為第44名30824元,是上海、北京的42.6%、43.2%。

但得益于重慶老年人口總體數量大,位居全國70個大中城市首位,為701萬人,故其銀發經濟市場容量仍然高達2161億元,僅次于上海、北京。

第一梯隊9個城市中的最后一名寧波,雖然不是省會城市,但卻是副省級城市、計劃單列市,老人數量不算多,60歲及以上常住人口170萬,在全國70個大中城市排名21,老齡化率18.10%,排名37。但人均可支配收入居于全國前列,為59952元,排名第七。

老齡化程度相對較輕的同時,經濟發達、財力雄厚,體現在寧波的養老公共服務上便是“配置豪華、服務拉滿”。根據前段時間發布的《寧波市養老服務體系建設“十四五”規劃》,十三五期間,寧波在全國率先推進“愛心車輪”老年助餐模式,為所有鄉鎮(街道)免費配置一輛SUV送餐車;而在未來的5年間,對于有集中供養意愿的特困老年人100%實行集中供養,生活不能自理的特困老年人,集中供養率2022年達到90%,2025年達95%。

第二梯隊為青島、武漢、沈陽等20個城市,銀發經濟市場容量為500-1000億元。

這20個城市中,既有中西部和東北的省會城市如武漢(893億元)、沈陽(891億元)、長沙(831億元)、濟南(792億元)、哈爾濱(745億元)、西安(744億元)、石家莊(642億元)、合肥(595億元)、鄭州(594億元)、福州(563億元)、長春(189億元),也有沿海發達地區的三線城市,如青島(962億元)、溫州(853億元)、無錫(847億元)、大連(771億元)、煙臺(715億元)、金華(572億元)。

值得注意的是,經濟上位居一線的深圳,由于老年人口太少,僅為94萬人,老齡化率5.36%,因此即使其人均可支配收入高達64878元,僅次于上海、北京,但總的銀發經濟市場容量僅為610億元,全國70個大中城市排名23。

第三梯隊為濟寧、泉州、昆明等30個城市,銀發經濟市場容量為200-500億元。

30個城市中,一部分為中西部省會城市,如昆明(470億元)、南寧(388億元)、南昌(387億元)、太原(302億元)、貴陽(288億元)、蘭州(258億元)、呼和浩特(243億元)、烏魯木齊(220億元),其余多為各個省的三線城市。

第三梯隊中,大部分城市老人數量在100-200萬之間,由于人口基數不同,老齡化率差異很大。如長三角地區的揚州老齡化率高達26.01%,全國70個大中城市中排名第三,老人數量則為119萬,排名倒數第五。而以風景著稱的廈門,老人數量僅有49萬人,老齡化率僅為9.56%,均排在全國最后幾名。

第四梯隊為錦州、丹東蚌埠等11個城市,銀發經濟市場容量為200億元以下。

11個城市中,有部分為省會城市,如銀川(129億元)、西寧(106億元)、海口(126億元),其余為中西部和東北的三線城市。

第四梯隊中的東北城市普遍人口基數低,但老齡化率較高,同時人均可支配收入大多排在全國末尾,銀發經濟市場容量普遍很小,如錦州(28.59%,25434元,196億元)、丹東(29.04%,28053元,180億元)、牡丹江(25.25%,29892元,173億元)。

同時還有部分以自然風光聞名的旅游城市,老齡化率和收入水平在全國處于中位,老人數量很低,故銀發經濟市場容量排名墊底。如大理(57萬人,17.01%,24218元,138億元)、三亞(11萬人,10.42%,34642元,38億元)。

但需要指出的是,本地老人數量太少,雖然是城市銀發經濟發展的不利因素,但如果擁有卓越的生態條件,就可以成為吸引全國老人旅居康養的有利條件。比如三亞、海口、桂林等南方旅游城市所做的那樣,而這一點,同樣適合丹東、錦州等老齡化嚴重、經濟發展急需增量的東北城市所借鑒學習。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司