- +1

全球最大光伏企業(yè),隆基股份是如何崛起的

全球最大光伏企業(yè),隆基股份是如何崛起的 原創(chuàng) 每日財(cái)報(bào) 每財(cái)網(wǎng)

回溯隆基股份的歷史,對(duì)單晶路線的堅(jiān)持,以及對(duì)研發(fā)創(chuàng)新的持續(xù)投入,是其得以發(fā)展壯大的核心因素之一。

文/每日財(cái)報(bào) 劉雨辰

5000億市值,作為全球最大的光伏企業(yè),隆基股份在今年8月再次入列《2021胡潤(rùn)世界500強(qiáng)》第195名,同比上升174名,企業(yè)估值同比增長(zhǎng)90.91%;此外,公司還連續(xù)7年入列“2021全球新能源企業(yè)500強(qiáng)”排名由2015年的184名提升至如今的第13名。

羅馬不是一天建成的,二十年,隆基如何做到今天這樣的高度?

單晶守望者

光伏發(fā)電常規(guī)路線有兩條:薄膜和晶硅。薄膜的特點(diǎn)是轉(zhuǎn)化率低,但成本也低,非常適合快速做大規(guī)模。晶硅則可以分成單晶硅和多晶硅,單晶雜質(zhì)含量少,轉(zhuǎn)化效率高,但缺點(diǎn)是生產(chǎn)成本較高,技術(shù)難度大。多晶雖然雜質(zhì)多、轉(zhuǎn)化效率低,但技術(shù)成熟,產(chǎn)業(yè)基礎(chǔ)好,生產(chǎn)成本低,性價(jià)比高。

光伏是個(gè)高負(fù)債重資產(chǎn)的領(lǐng)域,很難同時(shí)押注多條技術(shù)路線。新技術(shù)出現(xiàn)時(shí),先行者很難第一時(shí)間擴(kuò)張產(chǎn)能,先發(fā)優(yōu)勢(shì)往往會(huì)變成先發(fā)劣勢(shì)。因此,對(duì)技術(shù)路線的選擇,無異于一場(chǎng)豪賭。2004年之前,太陽能行業(yè)基本是單晶的天下。但由于彼時(shí)單晶技術(shù)的成本遠(yuǎn)高于多晶技術(shù),這使得更多的人選擇了后者。

2000年,李振國(guó)在西安創(chuàng)辦西安新盟,從事半導(dǎo)體材料和設(shè)備業(yè)務(wù)。2006年,他將隆基的業(yè)務(wù)從半導(dǎo)體材料切換至光伏硅片,但在選單晶硅還是多晶硅之間猶豫不決。鐘寶申的加入改變了一切,李振國(guó)回憶,鐘寶申加入后,團(tuán)隊(duì)歷時(shí)半年,對(duì)薄膜、單晶、多晶、物理硅等技術(shù)路線都做了非常深入、系統(tǒng)和專業(yè)的研究,最終隆基股份決定走單晶路徑。

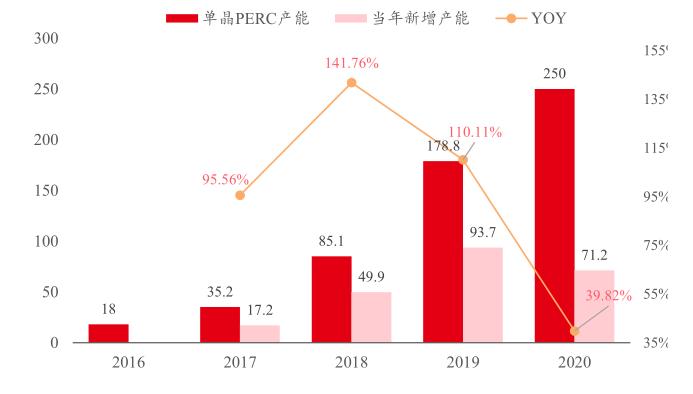

單晶的局勢(shì)逆轉(zhuǎn)僅憑單一環(huán)節(jié)的進(jìn)步是難以實(shí)現(xiàn)的,在隆基的引領(lǐng)和推動(dòng)下, 單晶技術(shù)多點(diǎn)開花,掀起了一場(chǎng)從硅棒端到電池端幾乎整個(gè)產(chǎn)業(yè)鏈的技術(shù)變革,主要包涵硅棒端的RCZ技術(shù)(多次裝料拉晶技術(shù))、硅片端的金剛線切割技術(shù)、電池端的PERC電池技術(shù)。

隆基通過長(zhǎng)時(shí)間的自主研發(fā),培育設(shè)備廠家連城數(shù)控生產(chǎn)定制化單晶爐,掌握單晶拉晶核心參數(shù),建起了拉單晶技術(shù)保護(hù)的護(hù)城河。RCZ技術(shù)等一系列技術(shù)的采用使得2020年硅棒拉晶成本與2011年相比下降了79%,金剛線等技術(shù)的采用使得2019年單晶切片成本與2011年相比也下降了79%。

盡管在硅片端單晶已經(jīng)逐步完成了技術(shù)變革,成本大幅降低,但是由于電池制造設(shè)備的兼容性,中游的電池廠家在投資改造產(chǎn)線和繼續(xù)保持多晶電池的生產(chǎn)中,依然更傾向于選擇后者。

李振國(guó)只能“挨家挨戶”拜訪國(guó)內(nèi)下游幾乎所有的電池和組件大廠,但結(jié)果不樂觀,沒人愿意轉(zhuǎn)。隆基想自己做出個(gè)標(biāo)桿來,讓更多的人知道單晶路線真的是好的。

2014年隆基收購(gòu)樂葉光伏,開始向中游電池片制造端進(jìn)軍,并且宣布采用最新的PERC技術(shù)路線,PERC技術(shù)是在原來的背電場(chǎng)技術(shù)上添加一層氮化硅/氧化鋁薄膜作為鈍化層,通過增加少數(shù)載流子壽命來提高效率。由于多晶硅片雜質(zhì)含量高的同樣的PERC技術(shù)用在多晶電池上只能提效0.6-0.8% ,而且還會(huì)產(chǎn)生嚴(yán)重的光衰現(xiàn)象,但用在單晶上可提效0.8%-1% ,進(jìn)一步拉開了單多晶的效率差距。

多種技術(shù)的綜合應(yīng)用,實(shí)現(xiàn)了單晶的降本增效,從而促使單晶超越多晶,成為光伏主流技術(shù)。

風(fēng)頭無兩

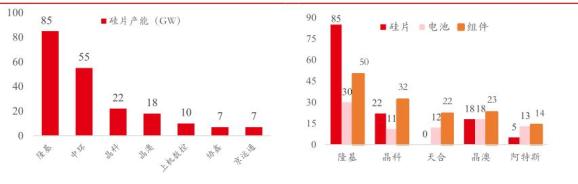

隆基作為最早開始布局單晶的企業(yè),單晶硅片產(chǎn)能遙遙領(lǐng)先,同時(shí)在單晶垂直一體化整合和規(guī)模優(yōu)勢(shì)方面處于領(lǐng)先地位。2020年,隆基單晶硅片市占率達(dá) 42%,是第二名中環(huán)股份的兩倍以上,穩(wěn)坐單晶硅片龍頭寶座。對(duì)比晶科、晶澳、天合、阿特斯等其他幾家行業(yè)TOP5 的垂直整合廠家,在硅片環(huán)節(jié),公司2020 年底硅片產(chǎn)能高于其他四家企業(yè)硅片產(chǎn)能的總和。

在強(qiáng)手林立的組件環(huán)節(jié),隆基股份用六年時(shí)間將自己推上了“全球組件出貨第一”的寶座。組件業(yè)務(wù)的“異軍突起”,不僅極大增強(qiáng)了隆基自身的營(yíng)收能力和產(chǎn)業(yè)話語權(quán),對(duì)整個(gè)光伏行業(yè)而言,也加速了高效產(chǎn)品在終端的應(yīng)用。

近幾年,隆基股份加速了全球化的布局?jǐn)U張。隆基股份“港澳臺(tái)及海外地區(qū)”收入至少已連續(xù)5年保持高增長(zhǎng),2020年達(dá)214.61億元,較首次出海時(shí)(2012年)增長(zhǎng)了436.98倍。2021年上半年,隆基股份“港澳臺(tái)及海外地區(qū)”業(yè)務(wù)占比首次達(dá)到50%以上,為50.82%。

隆基的綜合毛利率與行業(yè)其他一體化及組件廠商相比也處于絕對(duì)領(lǐng)先地位,領(lǐng)先優(yōu)勢(shì)在 5%-10%。在全行業(yè)缺硅料的情況下,隆基通過簽訂長(zhǎng)單鎖定硅料,有效保障原材的供應(yīng)。截止目前,隆基已與亞洲硅業(yè)、通威股份、新特能源等上游硅料供應(yīng)商簽訂硅料長(zhǎng)單共計(jì)超 89.45萬噸(2021-2025 年),有效的抵御原材料供需波動(dòng)風(fēng)險(xiǎn),幫助公司維持穩(wěn)定盈利的能力。

回溯隆基股份的歷史,對(duì)單晶路線的堅(jiān)持,以及對(duì)研發(fā)創(chuàng)新的持續(xù)投入,是其得以發(fā)展壯大的核心因素之一。2007年-2021年上半年,隆基股份在過去十五年的研發(fā)支出累計(jì)達(dá)97.37億元,占營(yíng)業(yè)收入比例為4.98%,其研發(fā)投入規(guī)模居全行業(yè)第一,研發(fā)投入比居行業(yè)前列。

正因如此,公司目前的技術(shù)水平同樣處于絕對(duì)領(lǐng)先水平。2021年6月,隆基經(jīng)過世界公認(rèn)權(quán)威測(cè)試機(jī)構(gòu)德國(guó)ISFH 研究所認(rèn)證,同時(shí)刷新N型 TOPCon電池、P型 TOPCon 電池、HJT電池三項(xiàng)世界效率紀(jì)錄,其中N 型 TOPcon效率25.21%,P型TOPconx 效率25.02%,HJT電池25.26%。引領(lǐng)行業(yè)技術(shù)發(fā)展,保持技術(shù)領(lǐng)先地位。

2021年,公司兩大新動(dòng)作在于BIPV和氫能新賽道的布局,公司通過收購(gòu)森特股份,開啟 BIPV光伏增量市場(chǎng),同時(shí)通過成立隆基氫能科技公司,布局氫能新賽道,為實(shí)現(xiàn)光伏+氫能清潔能源高效利用的能源變革打下基礎(chǔ)。

李振國(guó)曾多次在內(nèi)部講,隆基做到今天的規(guī)模,未必是自己有多少本事,而是盡量少犯錯(cuò),或者說行業(yè)里一些企業(yè)自己犯的錯(cuò)誤比隆基多。希望隆基能繼續(xù)保持這種審慎的態(tài)度,帶領(lǐng)中國(guó)光伏產(chǎn)業(yè)走下去。(每財(cái)網(wǎng)出品)

圖片素材來源于網(wǎng)絡(luò)侵刪

END

原標(biāo)題:《全球最大光伏企業(yè),隆基股份是如何崛起的》

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司