- +1

執著回A,“精神病院第一股”哪來的精神?

文 / 一晨

出品 / 節點財經

頭頂“精神病院第一股”這一光環,康寧醫院又雙叒叕沖擊A股。

日前,康寧醫院在港交所公告稱,公司股東大會審議并批準關于建議首次公開發行人民幣普通股(A股)并在創業板上市的議案。公告稱,本次擬向社會公開發行不超過829萬股的人民幣普通股(A股),公開發行股票數量不超過本次發行后本公司股本總額的10%。發行上市的股票每股面值為人民幣1元。

作為一家年收入10億的精神專科醫院,康寧醫院并非首次沖擊A股。自從其2016年宣布啟動A股IPO以來,其一舉一動就備受矚目業界矚目。但天有不測風云,其此前多次“A+H“股的嘗試均未成功。此次闖關結果會有所不同嗎?

/ 01 /

1.8億精神病患者

撐起2020年10億收入

從市場規模來看,康寧醫院在國內民營專科領域算是具有一定的龍頭地位。它目前是中國最大的民營精神疾病專科醫院集團,國內唯一一家非公立三甲精神專科醫院以及中國最大的精神專科連鎖集團。

康寧醫院集團最初從浙江省發家,隨后業務逐步向西南地區、環渤海地區、長三角經濟區等地區擴展。截至2020年底,其旗下有超30家分院,其中包括24家自有醫院、1家獨立設置的互聯網醫院(怡寧心理互聯網醫院)。

從財報可以看出,這家醫院的營收體量還是很不錯的:2020 年其營收同比增長約20%至10.31 億元,年度營收首次突破10億大關。其中,其自有醫院業務為其貢獻了約95%的收入,約為 9.78 億元。

其2015年遞交的港股招股書曾經提及,中國精神衛生醫療市場發展潛力巨大,國內目前有1.8億人具有不同程度的精神心理隱患,其中8000萬人較為嚴重。天風證券報告也指出,中國精神病醫院總收入處于逐年增加狀態。2015-2019 年,中國精神病醫院總收入由 377 億元增長至 662 億元,年復合增長率為15%。這些趨勢都助推了康寧醫院營收的快速增長。

細看具體業務,2020年康寧醫院收入的近八成(約77%)來自治療和一般醫療服務,這筆收入為 7.56 億元;其收入的約23%來自藥品銷售,后者的收入為2.23 億元。

從康寧醫院近幾年的發展路徑來看,除了自建醫院,收購是其擴張的重要方式:2016年到2020年,康寧醫院自建了杭州慈寧醫院等9家醫院,同時收購了溫州慈寧醫院等9家醫院,數量方面幾乎旗鼓相當,為此床位增至7483張。

不論是自建還是收購,都助力康寧公司自有醫院住院總收入近幾年穩步增長,2015-2020 年從 2.65 億元增長至 8.45 億元,年復合增長率為 26%。2020 年自有醫院住院平均每床日收入為 372 元,同比增長 3.9%。

/ 02 /

歸母凈利潤逐年下降

毛利率受沖擊

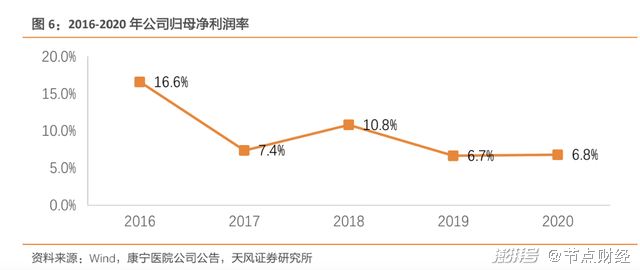

相比高達10億元的營收體量,康寧醫院的凈利潤水平有待改善。招股書顯示,2020年其歸母凈利潤為0.7億元,同比增長22%,歸母凈利潤率僅為6.8%。

同時,可以發現從2016年到2020年其歸母凈利潤率有明顯下降趨勢:從16.6%降至6.8%,這一定程度上反映了該醫院利潤效率方面有待提高。

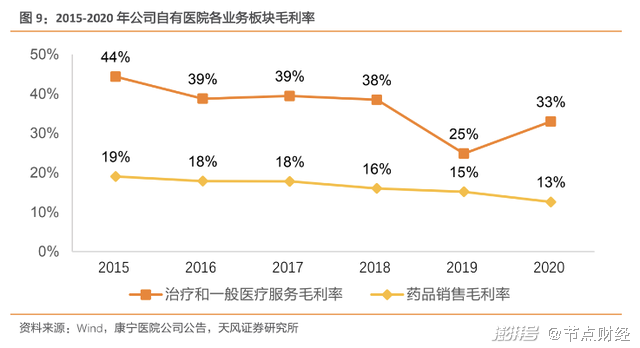

此外,近五年來其兩大主營業務的毛利率也呈現“跌跌不休”的趨勢。招股書顯示,2015年到2020年,其治療和一般醫療服務的毛利率從44%降低至33%,藥品銷售的毛利率從19%一路降至13%。

前一業務毛利率下降很大程度上是受2019年之后醫保付費方式改革導致自有醫院住院平均每床日收入減少的影響。后一業務毛利率則主要是因為浙江省藥品標準調整的沖擊:2018年4月開始,浙江省醫保部門調低了部分藥品的支付標準,并于 2019 年5月1日執行全國藥品最低價聯動。在下個階段,這兩大因素是否將繼續影響其毛利率值得關注。

那么,康寧醫院的錢都花到哪里去了?招股書顯示,康寧醫院最重要的兩項支出是藥品耗材和人員支出。目前這兩項支出在醫院總成本中的占比幾乎相當:2020年其藥品耗材占自有醫院成本的比例為 35.3%,人員支出占自有醫院成本的比例為 34.3%。這意味著,原材料價格的變化、人力資源成本的上升都會影響到公司的利潤情況。

/ 03 /

一波三折上市路

2015年登陸港交所后,康寧醫院就開啟了漫長而一波三折的A股路。

2016年8月25日,康寧醫院首次披露A股上市方案。由于更換法律顧問,2017年4月25日自愿中止A股上市申請。2017年5月繼續沖刺A股IPO,擬在上交所發行不超過8115.5萬新股,籌集資金1.93億元,不過其IPO申請最終被證監會否決。

2016年年收入4億,凈利潤6880萬元,從業績來看,康寧醫院IPO似乎沒有被否決的理由。不過,針對康寧醫院A股IPO申請,證監會發審委在審核結果中提出五點意見:康寧醫院向多家精神專科醫院、科室輸出管理,為何沒有列入合并報表內?對北京怡寧醫院的投資收入核算是否符合規定?關聯交易中,股東鼎暉是否對平陽長庚醫院存在影響?自有物業與租賃物業的瑕疵是否影響經營?公司投資性房地產采用公允價值模式計量是否具有合理性?

2017年上半年,康寧醫院房地產開發收入為4404萬元,凈利潤391.59萬元,分別占營收及利潤的15.55%,12.92%。對此,證監會發審委要求其說明該業務是否涉及住宅?若涉及住宅開發,是否有法律風險?

值得一提的是,市場還質疑大股東及創始人對康寧醫院減持。2015年11月,康寧醫院登陸港股,募資7.8億港元。上市剛滿一年,即2016年11月,原本持股8.91%的北京鼎暉退出,近1.3億元將股份悉數出售;康寧醫院創始人管立偉與王紅月夫婦也在同一時間減持公司股權3.8%。

事實上,證監會的這些疑問也是市場對其擔憂之處。那么,此番再次沖擊A股,康寧醫院這些令人質疑之點是否已解決了?對此,康寧醫院在近日接受媒體采訪中表示,“關于上一次反饋涉及到的一些問題,我們根據券商和律師的意見做了調整,包括業務的調整,還有一些其他策略調整。”而具體調整結果是否能符合證監會要求,仍未可知。

而為何執著于沖擊A股?康寧醫院方面稱,主要是因為A股發行提供內資股的流動性,將進一步提高公司的增長潛力。截至2021年9月24日,康寧醫院在港股的股價為36.4港元/股,市值為27億港元,可以說是“表現平平”。在機構投資者“一統江湖”的香港資本市場,這種市值規模通常較難引起大券商的關注,導致企業股票往往流動性較低、也難有較大的市值成長空間。

此前華熙生物等玻尿酸龍頭從港股回A,市值獲得大幅攀升,作為民營精神科頭部的企業,康寧醫院回A獲能夠獲得更多的溢價空間。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司