- +1

資本也看不懂在線招聘了

資本似乎也看不懂在線招聘是怎樣的生意了。

在互聯網提供的所有信息對接服務中,人才信息曾經是最有商業價值的。大部分情況下,企業為了擴張都愿意付錢給招聘網站,讓求職者知道公司在招聘。而不少個人求職者也愿意付費增加自己的被企業選中的概率,或者是美化簡歷、提升技能、交流經驗等等。

經歷了多年的發展,在線招聘平臺的發展邏輯也從簡單的信息對接起步變得日漸豐富,涵蓋企業咨詢、人才培訓、職場交流等閉環。

但一個現實的問題是,傳統招聘網站的服務,需要企業配置專門的HR進行對接,這就隔絕了中國大多數的中小企業。直到一些專門服務中小型企業的招聘平臺出現后,這個信息差才逐漸被抹平。

主打“找工作我要跟老板談”的BOSS直聘就是其中之一。

1.在線招聘,沒有上岸者

日前,BOSS直聘發布2021年二季度財報,財報顯示,BOSS直聘當季實現營收11.68億元,同比增長173.9%;凈虧損14.14億元,同比擴大了7倍。

虧損的老問題依舊顯著。

在用戶方面,BOSS直聘CFO張宇在財報會議上透露,BOSS直聘公司在二季度實現了穩健增長,二季度平均月活躍用戶數達3040萬,同比增長44.8%。

但業界觀點認為,BOSS直聘取得這樣的成績,跟其付出的“代價”密不可分。

事實上,銷售及營銷費用支出一直是BOSS直聘的一項巨額成本。2019年、2020年和2021年一季度BOSS直聘的營銷支出分別為9.17億元、13.48億元和6.19億元,占收入的比重分別為91.8%、69.3%和78.4%。

到了今年二季度,BOSS直聘銷售和營銷費用為人民幣5.34億元,銷售和營銷費用占營收比較去年同期有所下降,但仍占比超過45.7%。

8月27日財報發布后,BOSS直聘股價微漲3.68%,收盤價報35.26美元/股,但上市兩個月有余的BOSS直聘股價較最高點的44.96美元已跌去超21%。

無獨有偶,同處招聘賽道的同道獵聘也是叫好不叫座。同道獵聘的半年報顯示,2021年上半年公司實現收入11.98億元,同比增長48.3%;凈利潤5343.9萬元,同比增長57.1%。但2020年前半年正是國內抗疫的攻堅階段,整個人力資源市場萎縮嚴重,整體基數過低,參考意義并不大。

而且投資者對于同道獵聘的業績指標似乎也并不買賬。公司的股價曾在2021年5月5日一度達到28.40港元/股的高位,這也是該公司自從2019年1月從高處跌落后首次觸及28港元/股的情況,期間多數在15-20港元/股的區間波動。8月27日收盤,同道獵聘股價僅12.84港元,較5月份高點下跌54%。

另一家上市公司前程無憂似乎更加慘淡,公司發布公告稱于6月底簽署了私有化協議,即將結束2004年至今在美股長達17年的上市歷史。

除了前程無憂,此前智聯招聘和58同城也相繼完成了私有化。行業“元老”智聯招聘在美股上市三年后,于2017年以每股溢價4美元完成私有化。“一個神奇的網站”58同城也涵蓋招聘類業務,公司于2013年10月在紐交所IPO,上市之路走到2020年9月來到盡頭。

那么問題來了,曾經被視為離錢最近的招聘網站,為什么走到了虧損、大跌、甚至退市的邊緣?

究其原因,還是變現的路徑單一,且很難形成足夠高的壁壘。

2.資本也看不懂在線招聘了

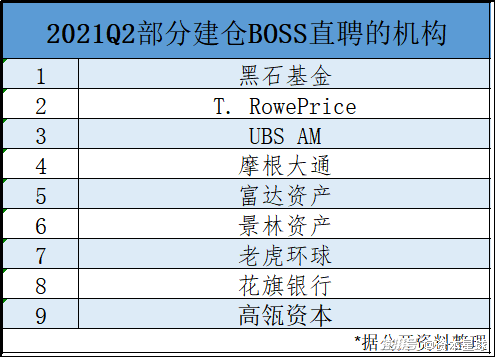

大型機構對在線招聘平臺的態度,讓人有些看不懂。

以BOSS直聘為例,據不完全統計,今年二季度已有多家大型機構先后建倉。如高瓴資本增持Boss直聘105萬美元。高毅資本新進了BOSS直聘350萬股,二季度末持股市值為1.4萬美元。老虎環球基金(TPC)也大幅度買入BOSS直聘,該股成為老虎環球本季度凈買入榜的第四名。

同樣是全球知名的基金,也有機構做出了截然相反的判斷。如“木頭姐”凱茜?伍德(cathy Wood)旗下Ark Investment Management管理的交易基金就在7月底減持約101萬股BOSS直聘ADR。到了8月4日,該基金已清倉BOSS直聘。

相關人士介紹稱,大機構的態度之所以分化嚴重,主要是一部分人相信中國招聘市場的巨大前景而目前可選的上市企業并不多,所以BOSS直聘被很多人看好。另一方面,國內的在線招聘平臺也多次被曝光信息數據安全問題,這個風險讓不少投資者望而卻步,進而出現減持現象。

這話不無道理,據中新網刊登的《專家解讀“BOSS直聘”等APP被網絡安全審查》一文,招聘類網站和APP容易成為超范圍收集個人信息的重災區。文章提到,早在2021年3·15晚會就曾經曝光過招聘類網站采集用戶人臉信息、個人簡歷被下載后流入黑市等事件,甚至有一些簡歷被用作實施“精準詐騙”的工具。

收集用戶信息的邊界將成為未來監管重點關注的問題。7月4日,國家互聯網信息辦公室發布公告稱,經檢測核實,“滴滴出行”APP存在嚴重違法違規收集使用個人信息問題。一天后,網絡安全審查辦公室發布關于對“運滿滿”“貨車幫”“BOSS直聘”啟動網絡安全審查的公告。

綜合來看,這幾家企業都掌握大量用戶隱私數據,信息和數據的安全問題已經成為萬萬不能觸碰的“紅線”。在資本眼里,這無異于給在線招聘平臺經營的前路蒙上了不確定性,成為招聘行業遭遇資本冷落的原因之一。

此外,關于BOSS直聘出現招聘陷阱的消息也頻頻爆出。2017年7月,大學畢業生李文星通過BOSS直聘投發簡歷,被傳銷人員誘騙至天津靜海,之后被發現溺亡。2020年11月,新京報報道指出,有企業在BOSS直聘平臺打著“董事長助理”、“生活助理”的旗號發布招聘信息,實為要求應聘者提供性服務。

圖片來源:七麥數據

七麥數據顯示,在安卓系統中的招聘軟件排名里,BOSS直聘排在第一,但是評分僅有4.3,低于排在其后的店長直聘、智聯招聘、獵聘等對手。

所以,資本市場“兩級反轉”的態度在一定程度上透露出BOSS直聘的隱憂。

3.在線招聘需要更多元業務模式

2019-2020年,BOSS直聘累積虧掉了14.44億元,加上今年前半年虧掉的14.14億,兩年半時間里累積虧損超過28.5億元。

嚴重虧損和BOSS直聘的商業化途徑單一密不可分。

招股書顯示,BOSS直聘的營收主要來自于面向企業客戶的在線招聘服務。BOSS直聘在招股書中提到,2020年,BOSS直聘來自面向企業客戶的在線招聘服務收入占比超99%。其他收入則主要是向求職者提供的增值服務,但占比微乎其微。今年上半年,面向企業客戶的在線招聘服務收入占比依舊高達99.14%,換句說話,BOSS直聘仍停留在單一提供“招聘”服務模式里。

而對手前程無憂、 同道獵聘兩家除提供在線招聘服務外,還能通過提供獵頭、IPU(批量招聘中低端崗位)、校招、培訓等外包服務創收。

事實上,作為可借鑒的經驗,全球很多人力資源公司業務都擁有極其多元化的業務布局。

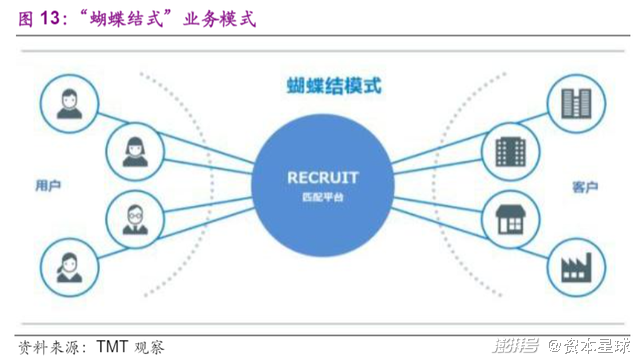

全球第二大人力資源公司、也是日本最大的生活服務平臺Recruit集團業務已覆蓋日本人生活的方方面面,包括人才招聘、短期/長期打工、升學、餐飲、房屋租賃/購買、買車、旅游、E-learning、婚慶、嬰兒用品、網絡購物、美容等。公司通過打造超級生活平臺,以畢業生求職信息為基礎,實現用戶內部循環。

2020年Recruit集團收入1573億人民幣,近5年復合增速18.7%。從收入結構上看,HR Tech即招聘網站業務(包括indeed和glassdoor)占比18.6%,Marketing Solution即營銷解決方案(包括住宅、美業、婚戀、旅游、餐飲等)占比21.7%,HR Solution即獵頭業務占比8.4%,Staffing即靈活用工51.3%。

圖片來源:光大證券

總結來看,Recruit的價值在于獨特的“蝴蝶結式”連結,同時撬動B端和C端,兩端越分散,平臺的價值就越大。以招聘網站為基礎,收集大量求職者的精準信息,并將其轉換為消費市場信息(如求職產品用戶也是租房產品用戶),本質是打通了人力資源和市場營銷,將市場營銷服務作為延伸,解決了求職者和消費者直接關聯的問題。

同時,為了滿足兩端需求,Recruit還研發了獨特的數據分析體系。資料顯示,公司項目開發部門共有約1800名員工分析用戶數據并捕捉需求。而國內的在線招聘平臺則更加重視營銷,反而對技術體系的搭建不太感冒

Recruit的模式或許可以給國內在線招聘平臺一個借鑒。

在某種程度上,國內的58同城就是Recruit的一個翻版,用過58同城的人都知道,該網站可以提供招聘求職、租房買房、婚介交友甚至機票酒店等一系列服務。而BOSS直聘倒也不必全盤照搬,自己堅持做好招聘,在平臺上接入更多可靠的第三方服務機構就可以逐漸完善用戶體驗,也可以讓花大價錢鋪廣告“買來”的用戶創造更多利潤。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司