- +1

米讀扛起“復興”趣頭條的大旗?

出 品 | 異觀財經

作 者 | 夜叉白雪

北京時間6月1日,趣頭條(NASDAQ:QTT)在美股盤前發布截至2021年3月31日,未經審計的財務業績報告。

從趣頭條的財務業績表現來看,營收連續三個季度同比下滑,月活用戶、日活用戶和用戶使用時長均呈現了不同程度的下滑。趣頭條上個季度的“盈利”如同曇花一現,本季度又恢復到了虧損狀態。

米讀作為趣頭條核心增長曲線,在獲得趣頭條投入和支持下,如今日活用戶規模超1000萬。在總體營收下滑,用戶流失的情況下,米讀能為趣頭條帶來多大的想象力呢?

“盈利”如同曇花一現 趣頭條凈虧1.5億元

此前難破“虧損魔咒”的趣頭條,在2020年Q4迎來其業績拐點,在Non-GAAP(非美國通用會計準則)下,趣頭條2020年第四季度凈利潤為5080萬元,凈利潤率為3.9%,上年同期凈虧損為4.7億元,實現了上市以來的首次季度盈利。

2020年Q4宣布盈利后,資本市場的投資者們似乎并不感冒,財報發布后趣頭條的股價暴跌25.9%,這背后與其用戶流失、使用時長下滑有直接關系。

趣頭條的盈利可持續嗎?未來還有沒有更大的想象空間?接下來異觀財經結合財報披露的相關數據進行一個簡單的分析,與諸位投資者分享交流,此文不構成投資建議。

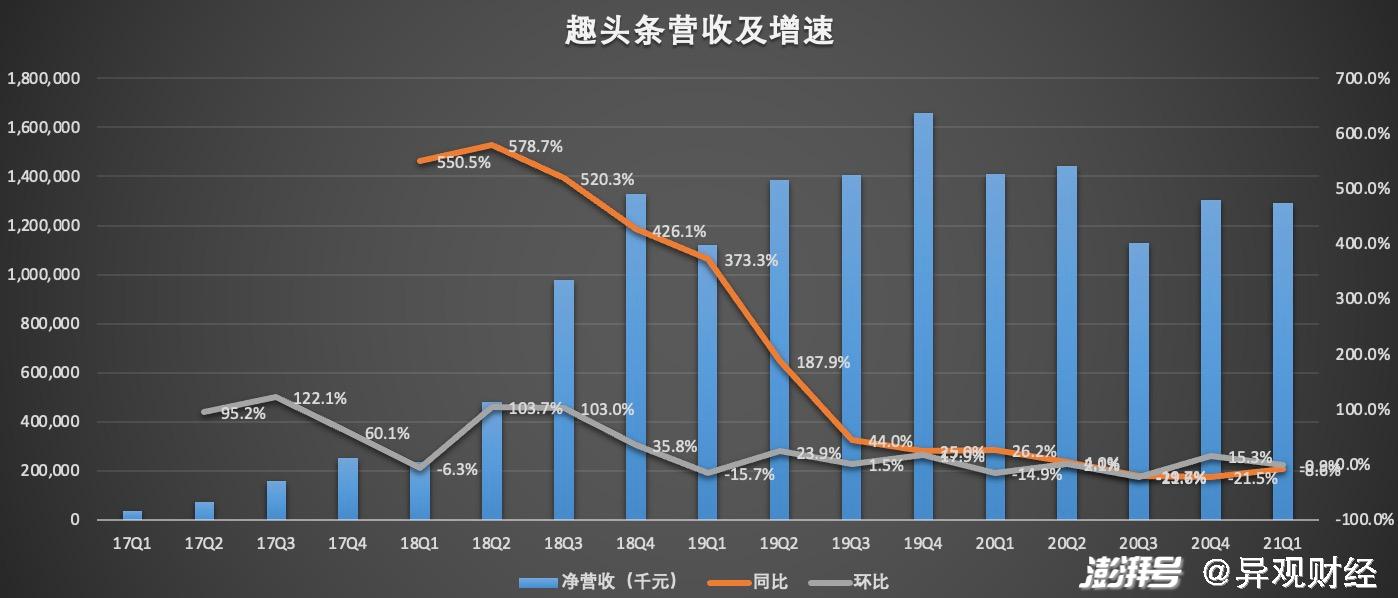

首先,營收12.9億元,連續三個季度同比負增長。

財報顯示,2021年一季度,趣頭條實現12.91的營收,較上年同期的14.12億元,減少8.6%,較上一季度的13.02億元,減少0.9%。

(數據來源:趣頭條財報)

從整體營收情況來看,自2019年Q3以來,趣頭條的增速明顯放緩,從去年三季度開始更是出現負增長的情況,這主要是因為廣告收入的減少所致。

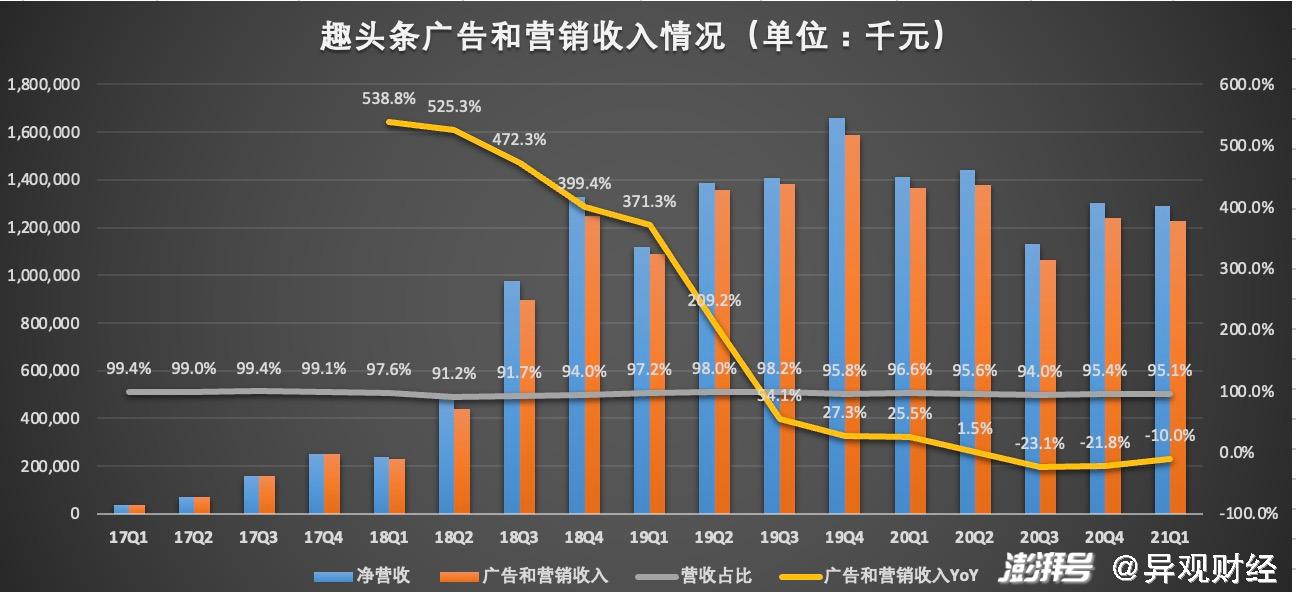

一直以來廣告和營銷收入都是去趣頭條最大的收入來源,最近三年,廣告和營銷業務為趣頭條貢獻了八九成的收入,因此外界把趣頭條定義為營銷驅動的平臺。

數據顯示,2021年一季度,趣頭條廣告和營銷收入12.28億元,較上年同期的15.89億元,減少10%,較上一季度的12.42億元,減少1.1%。

(數據來源:趣頭條財報)

對于廣告和營銷收入的減少,趣頭條方面表示,這主要是由于公司采取了優先優化運營效率和保證財務健康的策略,公司更關注用戶群的質量,而不是絕對規模或增長。

此外,網絡游戲和直播也是趣頭條的收入來源。財報顯示,2021年一季度,趣頭條其他收入6290萬元,較上年同期的4780萬元,增長31.7%,較上一季度的6045萬元,增長4.1%。報告期內,其他收入貢獻了4.9%的營收。

從上面的數據可以看出,包含網絡游戲和直播在內的其他收入,相比廣告和營銷而言保持較高的同比增速,然而為趣頭條貢獻的營收占比微乎其微,可以說網絡游戲和直播等業務還處于早期階段,距離實現大規模的貨幣化還有很遠的距離。

其次,盈利如同“曇花一現”,持續盈利能力堪憂。

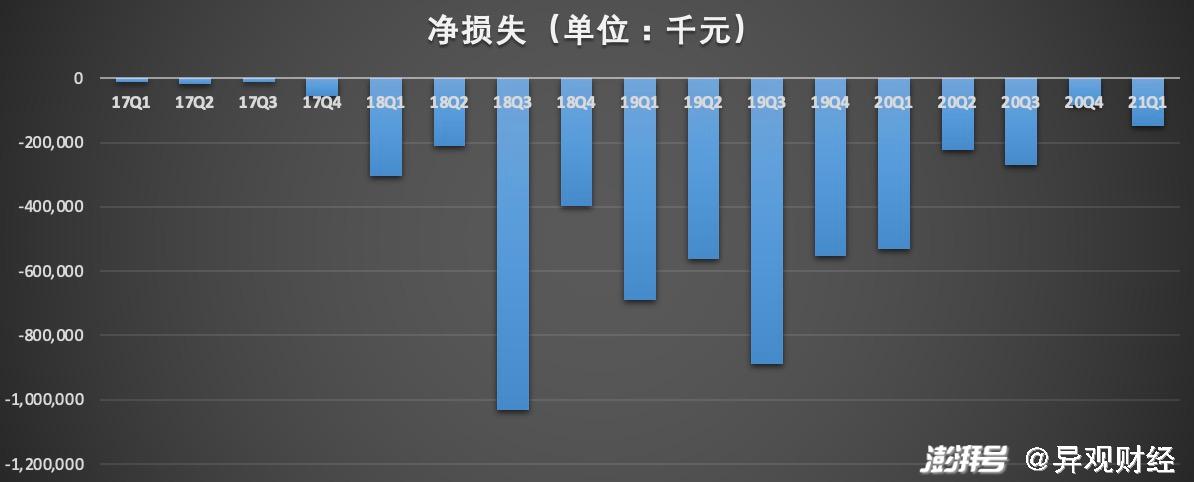

財報顯示,趣頭條2021年一季度,在Non-GAAP下,趣頭條2021年一季度的凈虧損5540萬元,上年同期凈虧損3.88億元,凈虧損率為4.3%。

值得一提的是,2020年Q4,在Non-GAAP(非美國通用會計準則)下,趣頭條2020年第四季度凈利潤為5080萬元,凈利潤率為3.9%,實現了上市以來的首次季度盈利。

然而,趣頭條的“盈利”如同曇花一現,本季度即便在非美國通過會計準則下,趣頭條依舊處于虧損狀態。

這里先給讀者們做一個小科普,就是GAPP和Non-GAAP有何區別。

簡單來講,GAAP簡單來說就是通用會計準則,在美國上市,接受的就是用GAAP來做帳和出具財務報告。而Non-GAAP則指企業在GAAP基礎上自行“加工”后的財務報表,為的是“更好”的體現公司實際經營狀況。也就是說企業可以通過對資產處置、成本攤銷等方式等并表和出表的調節,實現認為對其自身“有利”的數據,以達到報表盈利的目的。

那么,在GAAP(美國通用會計準則)下又是什么情況?

財報顯示,GAPP(美國通用會計準則)下趣頭條的虧損在收縮,但依舊沒能實現盈利。報告期內,趣頭條的凈虧損為1.49億元,較上年同期的凈虧損5.32億元下降了72%,較上一季度的8180萬元擴大82.2%。

(數據來源:趣頭條財報)

從趣頭條公布的2021年Q1財務數據看,趣頭條盈利如同“曇花一現”,當下的趣頭條似乎尚未具備持續盈利的能力。目前趣頭條的盈利能力又如何?

通常情況下,毛利率越高,說明公司的盈利能力越強。從盈利角度來說,毛利率越高,企業的利潤就越大,同時也說明企業產品具有較好的競爭力。

(數據來源:趣頭條財報)

從上圖可以看出,趣頭條的毛利率呈現明顯的下滑趨勢。從年度來看,趣頭條的毛利率從2018年度83.3%下滑至2020年的68.3%;從季度毛利率走勢看,從2017年Q2的91.4%下滑至本季度的66.1%。

這釋放了一個危險的信號,趣頭條的盈利能力堪憂,如果不過不能提高毛利率,一時的盈利也不能讓外界信服,更難提升資本市場上的投資者們的對公司股票的信心。

是優化用戶還是為了盈利放棄用戶增長?

無論是GAPP下虧損收窄,還是Non-GAPP下的盈利,都離不開成本和費用的持續壓縮,為了追求盈利的可能性,趣頭條放棄了用戶規模的增長,持續減少對用戶補貼。

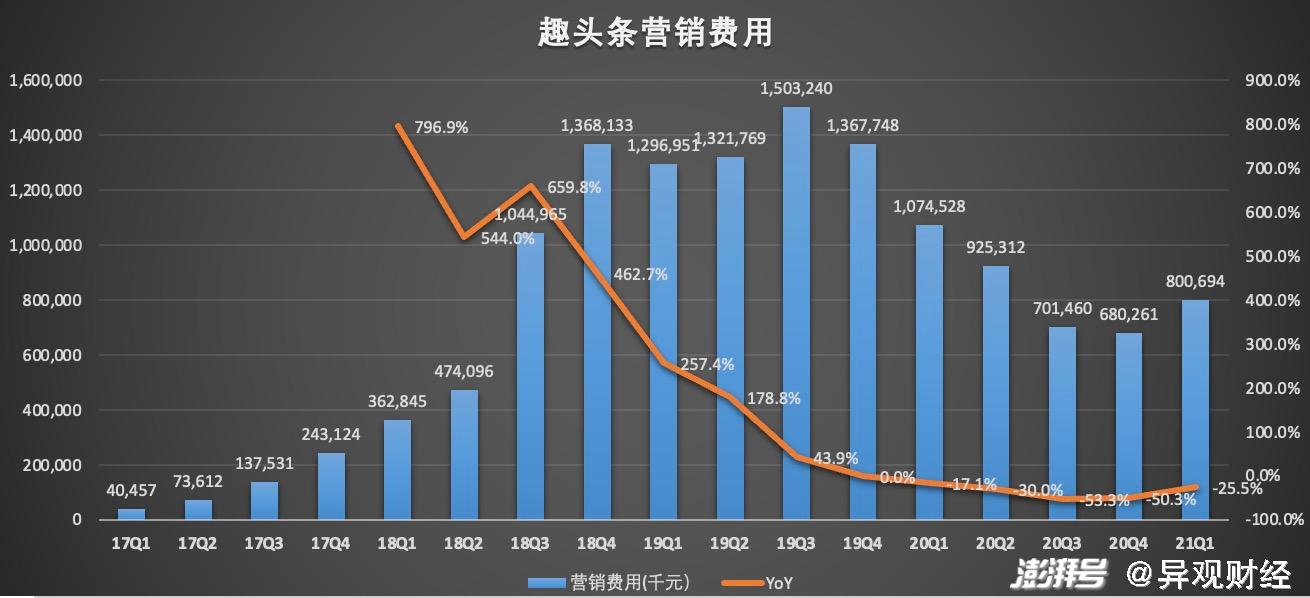

財報顯示,2021年一季度,趣頭條的營銷費用為8.007億元,較上年同期的10.75億元,減少了25.5%。

(數據來源:趣頭條財報)

從上圖可以看出,趣頭條從2019年Q3就開始控制在營銷費用上的開支,如今已經連續五個季度同比減少營銷上的開支。

趣頭條營銷費用,一方面用于新用戶獲取,一方面用于用戶激勵用戶閱讀的參與支出。

財報顯示,2021年一季度,趣頭條的用戶參與費用為1.791億元,較上年同期的5.075億元,減少64.7%,連續五個季度同比減少。不過。

趣頭條在財報中稱,用戶參與費用減少主要是由于公司不斷努力優化其忠誠計劃的用戶參與費用,以及公司人工智能平臺促進的增強內容算法,更精準地將內容與用戶的個性化需求相匹配。

(數據來源:趣頭條財報)

下沉市場用戶群體,對價格的具有很高的敏感性,原本為了“閱讀賺錢”而來的用戶,當花費的時間越長,賺錢卻越來越少,甚至無錢可賺的用戶,勢必會隨著用戶參與補貼的減少而流失。

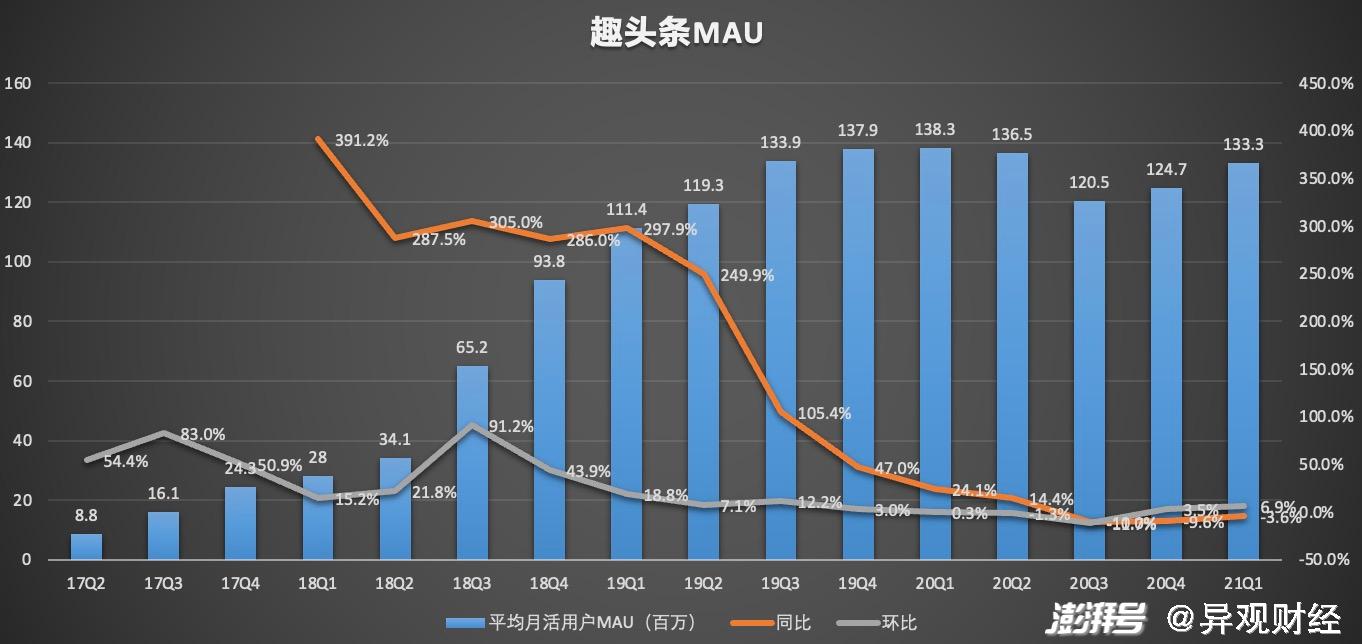

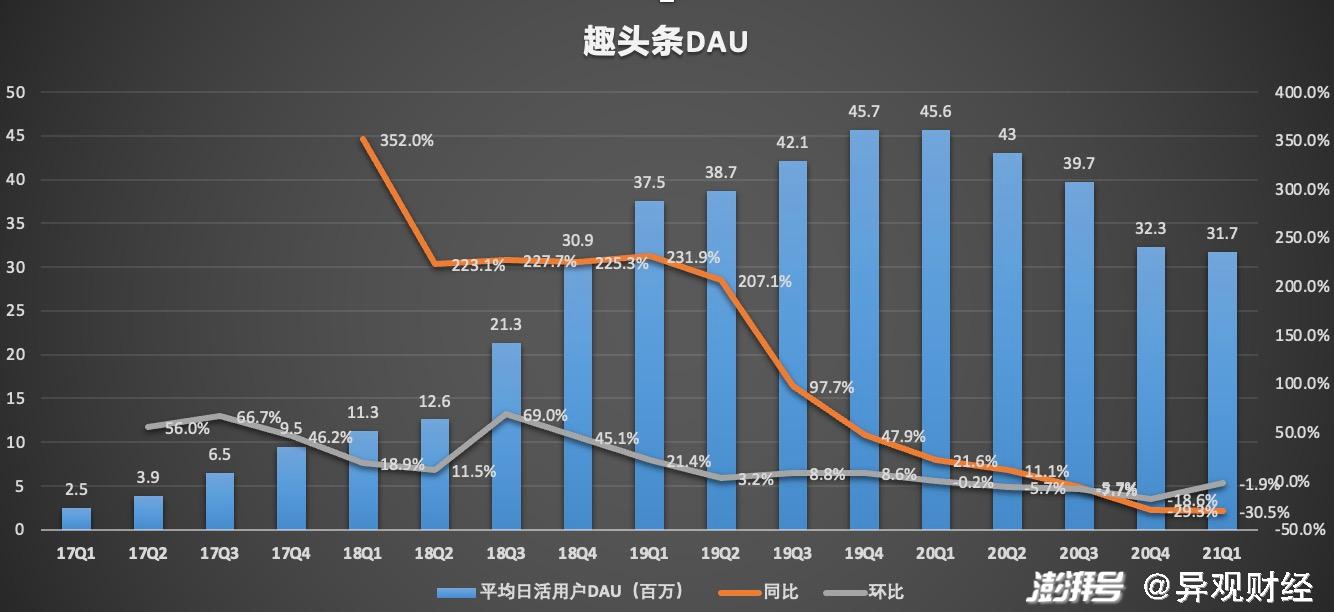

事實也確實如此,趣頭條的平均月活用戶(MAU)、日活用戶(DAU)以及在平臺上停留的時長都出現不同的下滑。

財報顯示,2021年一季度趣頭條的月活用戶為1.333億,較上年同期的1.383億,減少500萬。

(數據來源:趣頭條財報)

日躍用戶(DAU)為3170萬,較上年同期的4560萬,減少了1390萬,較上一季度的3930萬,減少760萬。

(數據來源:趣頭條財報)

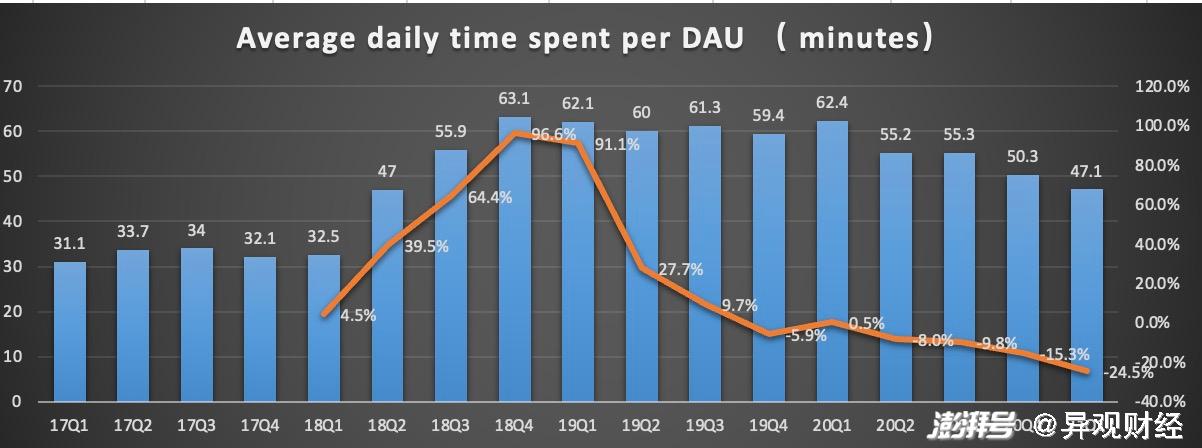

用戶在趣頭條花費的時間也越來越少了,連續四個季度同比下滑。

財報顯示,2021年一季度,用戶每天使用趣頭條的時長,從2018年Q4的63.1分鐘,減少至本季度的47.1分鐘,同比下滑24.5%,創造了自2019年以來,用戶平臺停留的最短時間。

(數據來源:趣頭條財報)

從上圖可以看出,2019年Q4用戶在趣頭條花費的時間就呈現減少的趨勢。2020年新冠疫情的爆發對趣頭條來說迎來短期利好,用戶2020年一季度在去趣頭條的停留的時間有所增加,然而到到了2020年Q4又驟減至55.2分鐘,甚至低于2019年Q2的60分鐘。

用戶在平臺停留的時間減少,一方面與用戶補貼費用減少有關,另外一方面也體現,平臺內容對用戶的吸引力也在降低。只有豐富、優質的內容才可以留住用戶。然而,趣頭條上線之初,直接繞開內容壁壘,把獲客直接當做一種商業模式,而內容成為趣頭條的短板。

對于用戶規模和用戶使用時長減少,趣頭條曾在財報中指出,“公司采取了優化運營效率和降低運營成本的戰略,更加關注用戶群的質量和概況,而不是絕對的規模增長。”這個可以理解為趣頭條對平臺用戶的“優化”。

然而,是“優化”還是“自我毀滅”呢?

互聯網做的是流量生意。廣告是趣頭條最核心的收入來源,如今,越來越多的廣告主在意廣告的轉化率,無論是用戶規模的減少,還是用戶在平臺停留時間的減少,勢必會影響廣告投放效果,進而會反噬到趣頭條的廣告收入上。

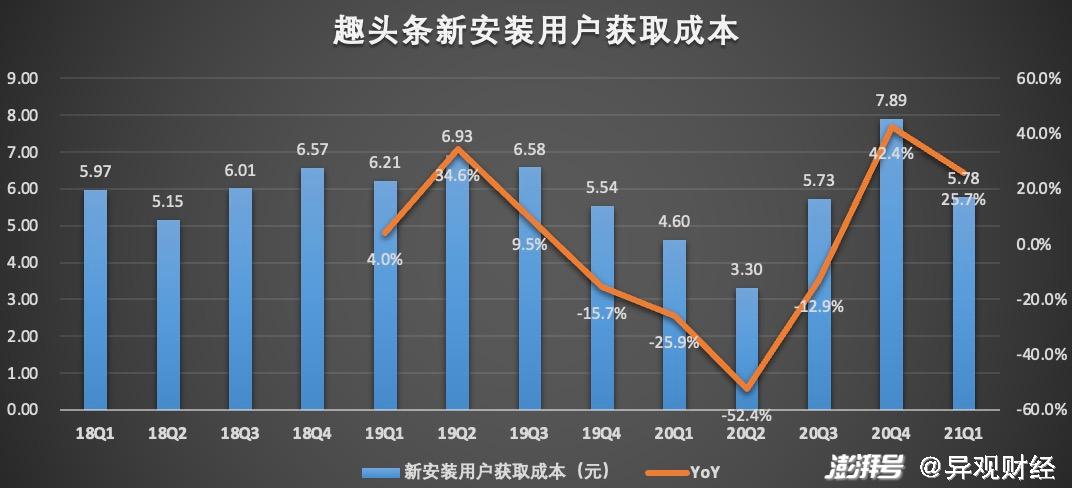

與此同時,互聯網網流量紅利見頂,缺少優質內容的趣頭條,還面臨新用戶的獲客成本上漲的挑戰。

(數據來源:趣頭條財報)

從上圖可以看出,趣頭條的獲客成本總體呈現了上漲趨勢。財報顯示,趣頭條新安裝用戶的獲取成本從2020年Q1的4.6元,上漲至本季度的5.78元。

值得提醒的是,2002年是新冠疫情爆發的一年,人們線下休閑、娛樂活動受限,因此用戶很多轉向線上,有利于平臺減少獲客成本,因此可以看出2002年前兩個季度,趣頭條的的新安裝用戶的獲客成本是最低的時候,但國內疫情得到控制后,成本就上漲了。

新安裝用戶的獲客成本不斷增加,對用戶在流失的趣頭條來說可不是一個好現象。

米讀能否撐起趣頭條的未來?

放棄燒錢換取用戶規模增長,趣頭條希望通過免費閱讀模式來吸引更多用戶,通過內容生態來推動用戶及營收的增長,因此米讀被趣頭條寄予厚望。

2018年5月,趣頭條推出一款免費閱讀小說App米讀,并在2019年5月推出米讀極速版,在去年底獲得新一輪融資后,米讀日活用戶數目前已超1000萬。

為了尋求更多渠道的貨幣化,米讀自制短劇聚焦于IP的孵化,并在2020年9月,與快手就短劇IP開發達成戰略合作,為快手提供平臺原創熱門小說改變而成的短劇內容,在快手小劇場搶先獨播,快手則給獨播劇更多的流量和宣發支出。

截至目前,米讀開發了38部IP短劇,短劇全網播放量超34億,全網粉絲總量超1600萬。

不過,正如我們上文提到的,內容是趣頭條的短板,IP版權內容儲備以及優質作者資源方面,米讀并不具備優勢,因此米讀如果想要實現IP短劇的規模化輸出,一方面需要加大投入,吸引更多內容創作者,同時還要確保內容創作者能夠持續不斷的輸出優質內容。

繼米讀推出扶持原創作者的“平民英雄”計劃后,米讀再次推出爆款書記打造計劃,對每月篩選出的兩本有潛力的書籍進行流量扶持;同時,米讀推出“天馬行空正文比賽”等活動,通過保底分成、流量推薦、現金激勵等方式,壯大米讀創作者隊伍,這背后都離不開資金的支持。

另外一方面,為了彌補IP版權內容儲備短缺的問題,米讀還可以選擇與網文平臺等第三方的合作,然而這一方面可能會對趣頭條的現金流造成壓力,同時也會壓縮趣頭條的利潤空間。

趣頭條創始人兼CEO譚思亮表示:“2021年我們繼續提升盈利能力,強化對米讀的投入和支持,米讀在IP孵化和內容生態建設領域取得突破,鞏固了米讀在免費越多行業的領軍地位,我們堅信,在貫徹長期主義的策略下,能夠實現增長和非小說業務全年盈利的目標”。

財報顯示,截至2021年3月31日,趣頭條擁有的現金、現金等價物、受限制現金和短期投資11.058億元。此外需要注意的是,趣頭條發行的本金為1.711億美元的可轉債將于2021年一季度盈利公告日起一年內到期,也就是說趣頭條的資金流動性也非常緊張。

趣頭條還在財報中稱:本公司在到期時償還可轉債的能力存在不確定性,從而對公司持續經營的能力產生重大懷疑。

事實上,米讀所在的網文賽道競爭也十分激烈。除了要面臨閱文集團、掌閱科技、阿里文學等頭部平臺的競爭壓力外,連尚文學、字節跳動旗下番茄小說、百度旗下七貓小說也是米讀的勁敵。

網絡文學是我國文字文化產業生態中最重要的IP來源之一,如今更成為我國當代文藝的重要組成部分。伴隨國內影視行業的發展,網絡文學作為內容產業鏈的上游,越發受到重視。

2021年伊始,閱文拉攏中文在線,掌閱攜手字節跳動和B站,網文行業格局再度風云變幻。2020年7月,由掌閱影業與嗶哩嗶哩聯合出品,改編自掌閱旗下作者任怨同名小說的國產動畫《元龍》播出,這部動畫在B站共獲得2.7億播放,追番人數423萬,評分高達9.0

此外,去年字節跳動全資子公司量子躍動以11億元入股掌閱,成為其第三大股東。這也體現了短視頻平臺和流量巨頭,更傾向與網文頭部品平臺。

此外,愛優騰和芒果等長視頻平臺也在加速整合產業鏈布局,各類自制綜藝、自制劇等成為各大平臺之間的核心競爭力。抖音、好看視頻等平臺而也在嘗試短視頻孵化模式。米讀的競爭對手,已從網文平臺擴展至長視頻、短視頻平臺。

米讀未來的競爭壓力將越來越大,IP版權儲備和優質作者,拼不過閱文集團等網文平臺;平臺流量拼不過字節跳動、百度等互聯網大廠;在自制劇的編輯資源和資金實力上,又拼不過背靠互聯網巨頭們的上視頻平臺,米讀似乎很難給趣頭條帶來更大的想象空間。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司